|

Πρόσφατα αυτή η προτροπή

γίνεται με τις ευλογίες

της Ευρωπαϊκής Εποπτικής

Αρχής η οποία έχει πια

επιτρέψει τα

κεφαλαιοποιητικά

ασφαλιστικά ταμεία να

επενδύουν σε υψηλού

κινδύνου ιδιωτικές

επενδύσεις (Private

Equite), οι οποίες εκτός

ότι θεωρούνται πολύ

υψηλού κινδύνου από

οικονομολόγους διεθνώς

έχουν χαρακτηριστεί ως

«σκιώδης» τραπεζική. Με

άλλα λόγια, η

νεοφιλελεύθερη αυτή

στρατηγική προωθείται

στο πλαίσιο της

Ευρωπαϊκής Στρατηγικής

για την Ένωση των

αποταμιεύσεων και

Επενδύσεων (SIU),

προκειμένου οι

συνταξιοδοτικές

αποταμιεύσεις των

πολιτών να

χρησιμοποιηθούν αρχικά,

κατά βάση, ως στήριξη

και μεσο-μακροπρόθεσμα

να χρησιμοποιηθούν ως

εξασφάλιση της

βιωσιμότητας των

κεφαλαιαγορών και

χρηματοδότησης των

αυξημένων αμυντικών

δαπανών (ReArm Europe)

στην Ευρώπη.

Στην Ελλάδα προβάλλεται

η ίδια ρητορική η οποία

θεωρεί ότι το σύστημα

κοινωνικής ασφάλισης ήδη

δέχεται πιέσεις από τη

γήρανση του πληθυσμού,

προτρέποντας τους

έλληνες πολίτες να

μεταφέρουν τις

αποταμιεύσεις από τις

καταθέσεις και τα

ακίνητα σε

χρηματοοικονομικά

προϊόντα των

κεφαλαιαγορών.

Όμως το ερώτημα που

τίθεται είναι σε ποια

στοιχεία στηρίζεται

αυτός ο ισχυρισμός; Κι΄

αυτό επειδή η

πραγματικότητα είναι

διαφορετική.

Συγκεκριμένα, το 2020 ο

δείκτης συνταξιοδοτικής

δαπάνης στην Ελλάδα ήταν

14,5% του ΑΕΠ (30 δις

ευρώ) εκ των οποίων τα

15 δις ευρώ

χρηματοδοτούνταν από τις

ασφαλιστικές εισφορές

εργαζομένων και

εργοδοτών και τα

υπόλοιπα 15 δις ευρώ από

το κράτος. Αντίστοιχα,

το 2025, ο δείκτης

συνταξιοδοτικής δαπάνης

μειώθηκε στο 13,4% του

ΑΕΠ παρά το γεγονός ότι

η συνταξιοδοτική δαπάνη

αυξήθηκε στα 33,5 δις

ευρώ, εκ των οποίων το

κράτος κατέβαλλε πάλι τα

15 δις ευρώ, ενώ οι

εισφορές των εργαζομένων

και εργοδοτών έχουν

αυξηθεί στα 18,5 δις

ευρώ. Αυτό συμβαίνει

επειδή η ανεργία

μειώθηκε από το 12,4%

στο 8,5% (οι

απασχολούμενοι αυξήθηκαν

από 4,1 εκατ. άτομα σε

4,4 εκατ. άτομα) και ο

μέσος μισθός αυξήθηκε

από τα 1.167 ευρώ στα

1.362 ευρώ, ενώ και η

μέση σύνταξη (κύρια και

επικουρική) έχει αυξηθεί

από τα 950 ευρώ (μεικτά)

το 2022 στα 1.110 ευρώ

(μεικτά) το 2025, ενώ

και ο δείκτης

εργαζόμενοι προς

συνταξιούχους έχει

αυξηθεί στο 1,74 το 2025

από 1,67 το 2022, παρά

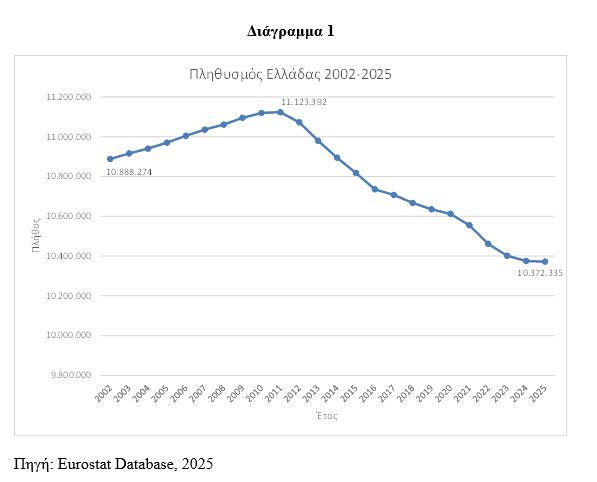

το γεγονός ότι, κατά το

χρονικό αυτό διάστημα ο

πληθυσμός της Ελλάδας

μειώθηκε από 10.461.627

άτομα το 2022 σε

10.372.335 άτομα το 2025

(Διάγραμμα 1).

Από

τα στοιχεία της

τελευταίας 4ετίας του

κοινωνικο-ασφαλιστικού

συστήματος στην χώρα μας

διαπιστώνεται ότι

κοινωνικο-οικονομικοί

παράμετροι, όπως η

ανάπτυξη και επομένως η

αύξηση των μισθών, η

μείωση της ανεργίας,

κ.λ.π. μπορούν να

αντισταθμίσουν την

γήρανση του πληθυσμού.

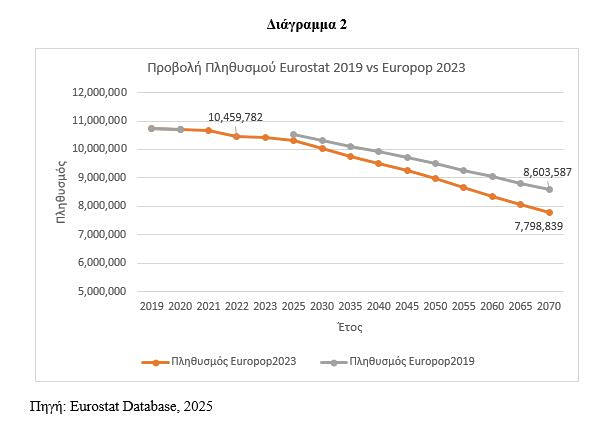

Πράγματι, ο πληθυσμός

της χώρας μας

προβλέπεται από τις

δημογραφικές προβολές

της Eurostat (Europop

2023) ότι θα μειωθεί στα

9 εκατ. άτομα μέχρι το

2050 και στα 7,8 εκατ.

άτομα μέχρι το 2070

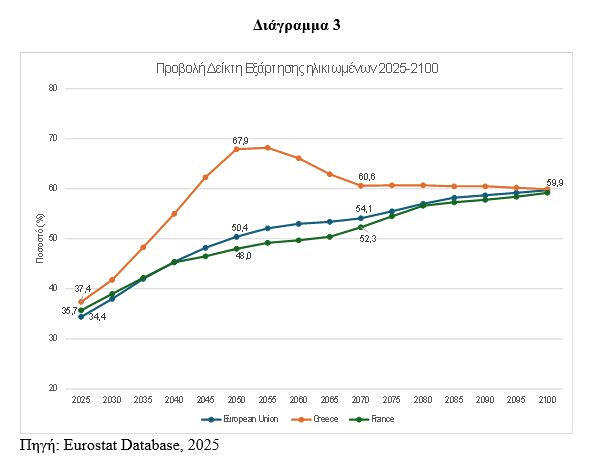

(Διάγραμμα 2). Ο δείκτης

γήρανσης (δείκτης

εξάρτησης ηλικιωμένων)

θα αυξηθεί από το 37,4

το 2025 στο 67,9 μέχρι

το 2050 και μετά θα

αρχίσει να μειώνεται στο

60,6% μέχρι το 2070 και

μέχρι το 2100 θα έχει

συγκλίνει στο ίδιο

επίπεδο με αυτό της

Γαλλίας και με αυτόν του

μέσου όρου της Ευρώπης

στο 59,9 (Διάγραμμα 3).

Όμως, αυτή η αύξηση του

δείκτη γήρανσης δεν θα

συντελεστεί από την μια

στιγμή στην άλλη, αλλά

θα γίνει σε βάθος

50-ετίας. Αυτό

μεταφράζεται σε ένα μέσο

ετήσιο ρυθμό αύξησης του

δείκτη κατά 1,05%. Έτσι

εάν οι μισθοί, δηλαδή η

παραγωγικότητα,

αυξάνεται ετησίως, σε

αυτό το χρονικό διάστημα

κατά 1,05% ετησίως τότε

με το ίδιο επίπεδο

ανεργίας (8,5%)

αντισταθμίζονται οι

επιπτώσεις της γήρανσης

του πληθυσμού στο

σύστημα κοινωνικής

ασφάλισης. Επίσης, εάν

θεωρήσουμε ότι και η

ανεργία μειωθεί στο 6%

(μέσος όρος στην

Ευρώπη), τότε ο ετήσιος

ρυθμός αύξηση των μισθών

που απαιτείται για να

αντισταθμιστούν οι

επιπτώσεις της γήρανσης

του πληθυσμού μειώνεται

στο 0,75% από 1,05%.

Εξετάζοντας, αυτό το

σενάριο με βάση τις

δημογραφικές προβολές

της Eurostat, οι

εργαζόμενοι στην χώρα

μας το 2070 εκτιμώνται

σε 3,5 εκατ. άτομα από

4,4 εκατ. που ήταν το

2025 και οι συνταξιούχοι

εκτιμώνται σε 2,7 εκατ.

άτομα. Παράλληλα εάν ο

μέσος μισθός αυξηθεί

ετησίως κατά μέσο όρο με

1,1% τότε ο μέσος μισθός

θα είναι 2.050 ευρώ

(μεικτά) (σε 45 χρόνια)

και τα έσοδα από

εισφορές θα αυξηθούν σε

22 δις ευρώ και το

κράτος θα πρέπει να

καταβάλλει άλλα 14 δις

ευρώ (δαπάνη συντάξεων

36 δις ευρώ σε παρούσες

αξίες). Οπότε

διαπιστώνεται ότι η

επιβάρυνση του Κρατικού

Προϋπολογισμού θα είναι

στο ίδιο επίπεδο σε

παρούσες αξίες που ήταν

2025. Επιπλέον, σε άλλο

σενάριο εργασίας όπου

εξετάστηκε ότι το όριο

ηλικίας συνταξιοδότησης

θα είναι σταθερό χωρίς

να αυξάνεται ανάλογα με

την αύξηση του

προσδόκιμου ζωής τότε

προκύπτει ότι σε βάθος

50 ετών ο Κρατικός

Προϋπολογισμός θα

επιβαρυνθεί κατά περίπου

60-65 δις ευρώ.

Επιβάρυνση η οποία,

σύμφωνα με τους

υπολογισμούς μας, εάν

δημιουργηθεί ένα Ταμείο

σύστασης ενός κεφαλαίου

για την γήρανση του

πληθυσμού, όπως το

ΑΚΑΓΕ, με 0,6% του ΑΕΠ

ετησίως, τότε καλύπτεται

το κόστος της γήρανσης

του πληθυσμού.

Κατά συνέπεια

αναδεικνύεται ότι στην

Ελλάδα, όπως και σε

ευρωπαϊκό επίπεδο, δεν

τεκμηριώνεται τεχνικά

και επιστημονικά ότι η

συντελούμενη προτροπή

των πολιτών να

μεταφέρουν τις

καταθέσεις τους σε

επενδύσεις υψηλού

κινδύνου στις

κεφαλαιαγορές διαμέσου

ιδιωτικών

συνταξιοδοτικών

αποταμιεύσεων

προκειμένου να

υποστηριχθούν οι

κεφαλαιαγορές και να

απαλλαγούν τα

κοινωνικο-ασφαλιστικά

συστήματα από το άγος

των επιπτώσεων της

γήρανσης του πληθυσμού

αποτελεί την βέλτιστη

λύση. Αντίθετα, από την

έρευνα μας προκύπτει ότι

η ασφαλής αντιμετώπιση

των επιπτώσεων της

γήρανσης του πληθυσμού

στην χώρα μας θα

επιτευχθεί με τον

σχεδιασμό και την άσκηση

δημόσιων πολιτικών

οικονομικά βιώσιμων και

κοινωνικά

αποτελεσματικών με την

δημιουργία συλλογικών

κρατικών αποταμιεύσεων

μικρού ποσοστού του ΑΕΠ

ετησίως (0,6% του ΑΕΠ),

αναλαμβάνοντας έτσι το

κράτος τη διαχείριση του

κινδύνου της γήρανσης

του πληθυσμού σε

συλλογικό επίπεδο με

βάση την αλληλεγγύη και

όχι με βάση την μεταφορά

του κινδύνου των

κεφαλαιαγορών στους

πολίτες.

Σάββας Γ. Ρομπόλης,

Ομότ. Καθηγητή Παντείου

Πανεπιστημίου

Βασίλειος Γ. Μπέτσης,

Δρ. Παντείου

Πανεπιστημίου

Πρώτη δημοσίευση στον

Οικονομικό Ταχυδρόμο

|