|

00:01 -

31/07/26 |

|

|

|

|

|

|

|

Ελληνικά νοικοκυριά: Τρώνε από τα έτοιμα – Πτώση

εισοδήματος, αρνητική αποταμίευση και «βουτιά» στις

επενδύσεις

Μια ιδιαίτερα

ανησυχητική εικόνα για την οικονομική κατάσταση των

ελληνικών νοικοκυριών αποκαλύπτουν τα στοιχεία της Eurostat

για το α΄ τρίμηνο του 2026. Η Ελλάδα βρίσκεται στις

τελευταίες θέσεις της Ευρωπαϊκής Ένωσης σχεδόν σε όλους τους

βασικούς δείκτες που αποτυπώνουν την οικονομική αντοχή των

νοικοκυριών: διαθέσιμο εισόδημα, αποταμίευση και επενδύσεις.

Το πιο

ανησυχητικό στοιχείο είναι ότι η υποχώρηση του εισοδήματος

συνδυάζεται με αύξηση της κατανάλωσης. Με απλά λόγια, τα

ελληνικά νοικοκυριά φαίνεται να δαπανούν περισσότερα, την

ώρα που το πραγματικό εισόδημά τους μειώνεται και η

δυνατότητα αποταμίευσης περιορίζεται.

Η εικόνα αυτή

δημιουργεί ένα δυσμενές μείγμα για την ελληνική οικονομία,

καθώς δείχνει ότι η κατανάλωση εξακολουθεί να στηρίζεται σε

μεγάλο βαθμό στην άντληση υφιστάμενων αποταμιεύσεων ή σε

άλλες πηγές χρηματοδότησης, αντί στην αύξηση του διαθέσιμου

εισοδήματος.

Δεύτερη

χειρότερη επίδοση στην αποταμίευση

Σύμφωνα με τα στοιχεία της Eurostat, το

ποσοστό αποταμίευσης των ελληνικών νοικοκυριών μειώθηκε κατά

3,7 ποσοστιαίες μονάδες το πρώτο τρίμηνο

του 2026 σε σχέση με το προηγούμενο τρίμηνο.

Πρόκειται για τη δεύτερη μεγαλύτερη

μείωση στην ΕΕ, μετά τη Ρουμανία, όπου η πτώση

έφθασε τις 5,3 ποσοστιαίες μονάδες.

Η εξέλιξη έχει

ιδιαίτερη σημασία, καθώς η αποταμίευση αποτελεί έναν από

τους βασικούς «δείκτες ασφαλείας» των νοικοκυριών. Όταν τα

νοικοκυριά αποταμιεύουν λιγότερο, περιορίζεται το οικονομικό

τους «μαξιλάρι» απέναντι σε μελλοντικές αυξήσεις κόστους,

απώλεια εισοδήματος ή έκτακτες ανάγκες.

Δείκτης νοικοκυριών – α΄ τρίμηνο 2026

|

Ελλάδα

|

Επίδοση στην ΕΕ

|

Μεταβολή μεικτού διαθέσιμου εισοδήματος

|

-2,5%

|

2η χειρότερη

|

Μεταβολή πραγματικού διαθέσιμου εισοδήματος

|

-3,65%

|

Χειρότερη

|

Ποσοστό αποταμίευσης

|

-3,7 π.μ.

|

2η χειρότερη

|

Ποσοστό επενδύσεων νοικοκυριών

|

-0,7 π.μ.

|

Χειρότερη

|

Ατομική κατανάλωση

|

+1,2%

|

—

|

Ακαθάριστες επενδύσεις παγίου κεφαλαίου

|

-11,8%

|

Χειρότερη

|

Το πραγματικό

εισόδημα υποχωρεί περισσότερο

Ακόμη πιο

αποκαλυπτική είναι η εικόνα όταν λαμβάνεται υπόψη ο

πληθωρισμός.

Το μεικτό διαθέσιμο εισόδημα των ελληνικών

νοικοκυριών μειώθηκε κατά 2,5% σε

τριμηνιαία βάση. Όμως, σε όρους πραγματικού διαθέσιμου

εισοδήματος, δηλαδή μετά την επίδραση του πληθωρισμού, η

Ελλάδα εμφάνισε την χειρότερη επίδοση μεταξύ των

κρατών-μελών, με πτώση 3,65%.

Η επίδοση αυτή

ήταν χειρότερη ακόμη και από τη Ρουμανία, όπου η αντίστοιχη

μείωση διαμορφώθηκε στο 3,15%.

Το στοιχείο αυτό

έχει ιδιαίτερη σημασία για την κατανόηση της πραγματικής

οικονομικής κατάστασης των νοικοκυριών. Η ονομαστική εικόνα

των εισοδημάτων δεν αποτυπώνει το πραγματικό επίπεδο

αγοραστικής δύναμης. Όταν το διαθέσιμο εισόδημα υποχωρεί

ταχύτερα από την ονομαστική του μεταβολή λόγω του αυξημένου

κόστους ζωής, η πραγματική οικονομική πίεση γίνεται πολύ

μεγαλύτερη.

Και όμως, η

κατανάλωση αυξάνεται

Το παράδοξο

είναι ότι, παρά τη μείωση του πραγματικού διαθέσιμου

εισοδήματος, οι Έλληνες συνέχισαν να καταναλώνουν

περισσότερο.

Οι ατομικές καταναλωτικές δαπάνες αυξήθηκαν

κατά 1,2% στο πρώτο τρίμηνο του 2026.

Εδώ βρίσκεται ίσως το πιο κρίσιμο στοιχείο

των δεδομένων της Eurostat: εισόδημα και κατανάλωση

κινούνται προς αντίθετες κατευθύνσεις.

Η εξέλιξη μπορεί

να σημαίνει ότι τα νοικοκυριά διατηρούν το επίπεδο

κατανάλωσης χρησιμοποιώντας προηγούμενες αποταμιεύσεις,

αυξάνοντας τον δανεισμό ή αξιοποιώντας άλλες πηγές

εισοδήματος. Δεν μπορεί, ωστόσο, μόνο από τα συγκεκριμένα

στοιχεία να εξαχθεί συμπέρασμα για το ποια από αυτές τις

πηγές είναι η βασική.

Σε κάθε

περίπτωση, η δυναμική δεν μπορεί να συνεχιστεί επ' αόριστον

χωρίς συνέπειες.

|

|

|

|

|

|

|

|

Η μεγάλη «βουτιά» στις επενδύσεις κατοικίας

Εάν η αποταμίευση αποτελεί το ένα μεγάλο

καμπανάκι, οι επενδύσεις αποτελούν το δεύτερο.

Το ποσοστό επενδύσεων των ελληνικών

νοικοκυριών υποχώρησε κατά 0,7 ποσοστιαίες μονάδες,

καταγράφοντας τη μεγαλύτερη μείωση μεταξύ των χωρών της ΕΕ

για τις οποίες υπάρχουν διαθέσιμα στοιχεία.

Η εικόνα γίνεται ακόμη πιο έντονη στις

ακαθάριστες επενδύσεις παγίου κεφαλαίου, οι οποίες

συνδέονται σε μεγάλο βαθμό με την κατοικία, δηλαδή την

αγορά, κατασκευή και ανακαίνιση ακινήτων.

Εδώ η πτώση στην Ελλάδα έφθασε το 11,8% σε

τριμηνιαία βάση, μακράν τη μεγαλύτερη μεταξύ των χωρών που

εξετάζει η Eurostat.

Για να γίνει αντιληπτό το μέγεθος της

διαφοράς, η Σουηδία και η Φινλανδία, που ακολουθούν με τις

μεγαλύτερες μειώσεις, κατέγραψαν πτώση μόλις 2,5% και 2,8%

αντίστοιχα.

Το παράδοξο της Ρουμανίας

Ιδιαίτερα ενδιαφέρουσα είναι η σύγκριση με

τη Ρουμανία.

Η Ρουμανία εμφανίζει τη μεγαλύτερη πτώση

τόσο στο διαθέσιμο εισόδημα όσο και στην αποταμίευση.

Ωστόσο, την ίδια στιγμή, τα νοικοκυριά της αυξάνουν

σημαντικά τις επενδύσεις τους.

Το ποσοστό επενδύσεων αυξήθηκε κατά 2,2

ποσοστιαίες μονάδες, ενώ οι επενδύσεις σε πάγιο κεφάλαιο

αυξήθηκαν κατά 11,2%.

Η σύγκριση αυτή αναδεικνύει ακόμη

περισσότερο την ελληνική ιδιαιτερότητα: στην Ελλάδα η

υποχώρηση του εισοδήματος συνοδεύεται όχι μόνο από μικρότερη

αποταμίευση αλλά και από δραστική μείωση των επενδύσεων.

Τι σημαίνει αυτό για την αγορά ακινήτων

Το στοιχείο αποκτά ακόμη μεγαλύτερη σημασία

λόγω της στεγαστικής κρίσης που εξακολουθεί να βρίσκεται στο

επίκεντρο της ελληνικής οικονομικής συζήτησης.

Οι τιμές των ακινήτων έχουν αυξηθεί

σημαντικά τα τελευταία χρόνια, ενώ το κόστος κατασκευής και

ανακαίνισης παραμένει υψηλό. Ταυτόχρονα, η αγοραστική δύναμη

των νοικοκυριών δέχεται πιέσεις.

Η πτώση κατά 11,8% στις επενδύσεις παγίου

κεφαλαίου δείχνει ότι ένα ολοένα μεγαλύτερο μέρος των

νοικοκυριών ενδέχεται να δυσκολεύεται να διαθέσει κεφάλαια

για αγορά, κατασκευή ή ανακαίνιση κατοικίας.

Και εδώ δημιουργείται ένας φαύλος κύκλος:

υψηλές τιμές ακινήτων και κόστος κατασκευής περιορίζουν την

πρόσβαση στην κατοικία, ενώ η μείωση των επενδύσεων

περιορίζει την προσφορά και την αναβάθμιση του υφιστάμενου

αποθέματος.

Η μεγάλη απόσταση από την Ευρώπη

Η σύγκριση με την Ευρωζώνη κάνει την

ελληνική εικόνα ακόμη πιο έντονη.

Στην Ευρωζώνη, το πραγματικό κατά κεφαλήν

διαθέσιμο εισόδημα των νοικοκυριών παρέμεινε σταθερό το

πρώτο τρίμηνο του 2026, ενώ η πραγματική κατά κεφαλήν

κατανάλωση παρέμεινε επίσης σταθερή.

Στην ΕΕ, το πραγματικό κατά κεφαλήν εισόδημα

αυξήθηκε κατά 0,1%, ενώ η πραγματική κατά κεφαλήν κατανάλωση

μειώθηκε κατά 0,2%.

Παράλληλα, το ποσοστό αποταμίευσης στην

Ευρωζώνη παρέμεινε σταθερό και στην ΕΕ αυξήθηκε κατά 0,2

ποσοστιαίες μονάδες.

Με άλλα λόγια, η Ελλάδα κινείται σε αντίθετη

κατεύθυνση από τη γενικότερη ευρωπαϊκή εικόνα.

Η εικόνα πίσω από τους αριθμούς

Εάν συνδυαστούν τα στοιχεία, προκύπτει ένα

αρκετά σαφές οικονομικό μήνυμα:

μειωμένο πραγματικό εισόδημα + αύξηση

κατανάλωσης + πτώση αποταμίευσης + κατάρρευση επενδύσεων.

Αυτό είναι το πραγματικό πρόβλημα πίσω από

τα στατιστικά στοιχεία.

Η κατανάλωση παραμένει ανθεκτική και

στηρίζει την οικονομική δραστηριότητα, όμως η ποιότητα αυτής

της ανθεκτικότητας έχει σημασία. Εάν η κατανάλωση

χρηματοδοτείται ολοένα περισσότερο από αποταμιεύσεις και όχι

από αυξανόμενο διαθέσιμο εισόδημα, τότε η δυναμική της είναι

εκ φύσεως περιορισμένη.

Παράλληλα, η μεγάλη υποχώρηση των επενδύσεων

των νοικοκυριών αποτελεί ακόμη μεγαλύτερο πρόβλημα σε μια

οικονομία όπου η κατοικία έχει τόσο μεγάλη σημασία για τον

πλούτο των νοικοκυριών.

Το μήνυμα της Eurostat, επομένως, δεν είναι

απλώς ότι οι Έλληνες αποταμιεύουν λιγότερο.

Είναι ότι τα ελληνικά νοικοκυριά

εμφανίζονται να αντιμετωπίζουν ταυτόχρονα απώλεια

πραγματικής αγοραστικής δύναμης, χαμηλότερη δυνατότητα

αποταμίευσης και περιορισμένη δυνατότητα επένδυσης, ενώ

συνεχίζουν να διατηρούν υψηλή κατανάλωση.

Και αυτό, σε βάθος χρόνου, είναι ένας

συνδυασμός που δύσκολα μπορεί να θεωρηθεί βιώσιμος.

|

|

|

|

|

|

|

|

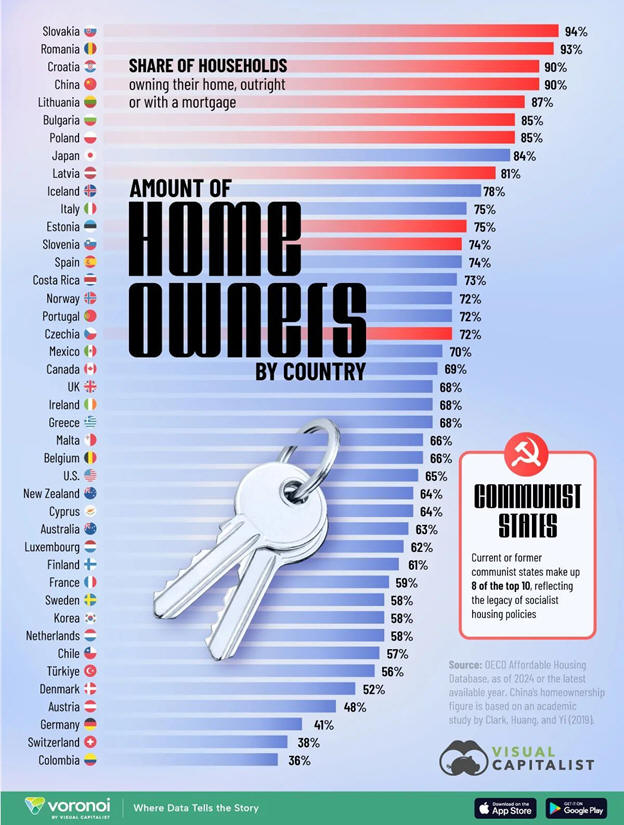

Ιδιοκατοίκηση: Η Ελλάδα χάνει έδαφος – Ποιες χώρες έχουν τα

υψηλότερα ποσοστά ιδιοκτησίας κατοικίας

Η Ελλάδα παραμένει μια χώρα με υψηλό ποσοστό

ιδιοκατοίκησης σε διεθνή σύγκριση, ωστόσο η εικόνα έχει

αρχίσει να αλλάζει. Η άνοδος των τιμών των ακινήτων, το

υψηλό κόστος χρηματοδότησης και η περιορισμένη δυνατότητα

των νεότερων γενεών να αποκτήσουν κατοικία έχουν οδηγήσει

σταδιακά σε υποχώρηση της ιδιοκτησίας, την ώρα που σε

αρκετές χώρες της Ανατολικής Ευρώπης τα ποσοστά

ιδιοκατοίκησης ξεπερνούν το 90%.

Σύμφωνα με τα τελευταία διαθέσιμα στοιχεία

της OECD Affordable Housing Database, που παρουσιάζει η

Visual Capitalist, το ποσοστό ιδιοκατοίκησης στην Ελλάδα

διαμορφώνεται στο 68,1%. Η χώρα κατατάσσεται στην 25η θέση

μεταξύ 44 χωρών και περιοχών που περιλαμβάνονται στην

έρευνα.

Το ελληνικό ποσοστό βρίσκεται κάτω από τον

μέσο όρο του ΟΟΣΑ, ο οποίος διαμορφώνεται στο 70,1%, αλλά

παραμένει υψηλότερο από αρκετές ανεπτυγμένες οικονομίες.

Ενδεικτικά, στο Ηνωμένο Βασίλειο η ιδιοκατοίκηση ανέρχεται

σε 68,4%, στις ΗΠΑ σε 65,3%, στη Γαλλία σε 58,5%, στη

Σουηδία σε 58,2%, στη Γερμανία μόλις σε 41%, ενώ στην

Ελβετία περιορίζεται στο 38,2%.

Η εικόνα αυτή αποτυπώνει και μια ευρύτερη

διαφοροποίηση μεταξύ των ευρωπαϊκών οικονομιών. Η Ελλάδα

εξακολουθεί να βρίσκεται πάνω από αρκετές χώρες της Δυτικής

και Βόρειας Ευρώπης, όμως απέχει σημαντικά από τα εξαιρετικά

υψηλά ποσοστά που καταγράφονται στην Ανατολική Ευρώπη.

Η Ελλάδα απομακρύνεται από το μοντέλο της

«χώρας ιδιοκτητών»

Η παραδοσιακή εικόνα της Ελλάδας ως χώρας

όπου η ιδιοκατοίκηση αποτελεί σχεδόν αυτονόητο στόχο για τα

νοικοκυριά βρίσκεται πλέον υπό πίεση.

Η σημαντική άνοδος των τιμών των κατοικιών

τα τελευταία χρόνια έχει αυξήσει δραματικά το απαιτούμενο

κεφάλαιο για την απόκτηση πρώτης κατοικίας. Την ίδια στιγμή,

η άνοδος των επιτοκίων στεγαστικών δανείων περιόρισε την

πρόσβαση στη χρηματοδότηση, ενώ οι νεότερες γενιές

αντιμετωπίζουν μεγαλύτερες δυσκολίες στη συγκέντρωση της

απαιτούμενης προκαταβολής.

Στην εξίσωση προστίθεται και η περιορισμένη

προσφορά κατοικιών. Η μεγάλη πτώση της οικοδομικής

δραστηριότητας κατά την προηγούμενη δεκαετία δημιούργησε ένα

σημαντικό απόθεμα χαμένης προσφοράς, το οποίο δεν έχει ακόμη

αναπληρωθεί πλήρως. Παράλληλα, η εξάπλωση των βραχυχρόνιων

μισθώσεων έχει περιορίσει σε αρκετές περιοχές το διαθέσιμο

απόθεμα κατοικιών για μακροχρόνια μίσθωση.

Το αποτέλεσμα είναι ένας φαύλος κύκλος:

υψηλές τιμές αγοράς, ακριβότερη χρηματοδότηση, υψηλά ενοίκια

και δυσκολότερη συσσώρευση αποταμίευσης για την αγορά

κατοικίας.

Στην κορυφή η Ανατολική Ευρώπη

Η κατάταξη παρουσιάζει ιδιαίτερο ενδιαφέρον,

καθώς οκτώ από τις δέκα πρώτες χώρες είναι πρώην

κομμουνιστικά κράτη.

Στην πρώτη θέση βρίσκεται η Σλοβακία, με

ποσοστό ιδιοκατοίκησης 93,5%, ενώ ακολουθούν η Ρουμανία με

92,8% και η Κροατία με 90,4%. Η Κίνα βρίσκεται στην τέταρτη

θέση με 90%, ενώ πολύ υψηλά ποσοστά εμφανίζουν επίσης η

Λιθουανία με 86,9%, η Βουλγαρία με 85,2%, η Πολωνία με 84,8%

και η Λετονία με 80,6%.

Η εξήγηση για τα εξαιρετικά υψηλά ποσοστά

στην Ανατολική Ευρώπη συνδέεται σε σημαντικό βαθμό με τις

μεταρρυθμίσεις που ακολούθησαν την κατάρρευση των

κομμουνιστικών καθεστώτων.

Σε πολλές χώρες, οι κρατικές κατοικίες

ιδιωτικοποιήθηκαν και μεταβιβάστηκαν στους ενοίκους τους σε

ιδιαίτερα χαμηλές τιμές. Έτσι, μέσα σε σχετικά σύντομο

χρονικό διάστημα δημιουργήθηκε μια εξαιρετικά μεγάλη βάση

ιδιοκτητών κατοικίας.

Η διαδικασία αυτή είχε μακροχρόνια επίδραση

στη στεγαστική δομή των συγκεκριμένων χωρών, καθώς μεγάλο

μέρος του πληθυσμού εισήλθε στην αγορά ακινήτων με πολύ

χαμηλό κόστος απόκτησης.

|

|

|

|

|

|

|

|

Η ιδιαίτερη περίπτωση της Κίνας

Η Κίνα αποτελεί μια ακόμη ξεχωριστή

περίπτωση. Με ποσοστό ιδιοκατοίκησης 90%, κατατάσσεται

τέταρτη μεταξύ των χωρών της έρευνας.

Και εδώ, σημαντικό ρόλο διαδραμάτισαν οι

μεταρρυθμίσεις της δεκαετίας του 1990. Εκατομμύρια κρατικά

διαμερίσματα μεταβιβάστηκαν στους ενοίκους τους σε

επιδοτούμενες τιμές, δημιουργώντας μια τεράστια δεξαμενή

ιδιοκτητών.

Η κατοικία εξελίχθηκε έτσι σε βασικό μέσο

αποταμίευσης και συσσώρευσης οικογενειακού πλούτου για τα

κινεζικά νοικοκυριά. Η υψηλή ιδιοκατοίκηση, επομένως, δεν

αποτελεί απλώς αποτέλεσμα υψηλών εισοδημάτων, αλλά συνδέεται

και με τον τρόπο με τον οποίο οργανώθηκε ιστορικά η αγορά

κατοικίας.

Γιατί οι πλούσιες χώρες έχουν χαμηλότερη

ιδιοκατοίκηση

Ιδιαίτερα ενδιαφέρον είναι το γεγονός ότι

ορισμένες από τις πλουσιότερες χώρες του κόσμου εμφανίζουν

πολύ χαμηλότερα ποσοστά ιδιοκατοίκησης.

Η Γερμανία βρίσκεται στο 41%, η Ελβετία στο

38,2%, η Αυστρία στο 47,9%, η Δανία στο 52,2% και η Ολλανδία

στο 57,9%.

Αυτό δεν σημαίνει απαραίτητα ότι οι κάτοικοι

αυτών των χωρών αντιμετωπίζουν μεγαλύτερη στεγαστική

ανασφάλεια. Σε πολλές περιπτώσεις, η χαμηλότερη

ιδιοκατοίκηση συνοδεύεται από ιδιαίτερα ανεπτυγμένες αγορές

ενοικίασης, ισχυρή προστασία των ενοικιαστών και ένα

κοινωνικό μοντέλο στο οποίο η μακροχρόνια μίσθωση αποτελεί

απολύτως αποδεκτή και οικονομικά βιώσιμη επιλογή.

Η διαφορά είναι σημαντική. Στην Ελλάδα, η

ιδιοκατοίκηση αποτελεί παραδοσιακά βασικό μέσο αποταμίευσης

και δημιουργίας οικογενειακού πλούτου. Σε χώρες όπως η

Γερμανία και η Ελβετία, αντίθετα, η ενοικίαση κατοικίας έχει

πολύ μεγαλύτερη κοινωνική και οικονομική αποδοχή.

Η θέση της Ελλάδας στην παγκόσμια κατάταξη

Με ποσοστό 68,1%, η Ελλάδα βρίσκεται κοντά

σε χώρες όπως ο Καναδάς, το Ηνωμένο Βασίλειο και η Ιρλανδία,

αλλά αρκετά χαμηλότερα από τις χώρες της Ανατολικής Ευρώπης.

Θέση

|

Χώρα

|

Ιδιοκατοίκηση

|

1

|

Σλοβακία

|

93,5%

|

2

|

Ρουμανία

|

92,8%

|

3

|

Κροατία

|

90,4%

|

4

|

Κίνα

|

90,0%

|

5

|

Λιθουανία

|

86,9%

|

6

|

Βουλγαρία

|

85,2%

|

7

|

Πολωνία

|

84,8%

|

8

|

Ιαπωνία

|

84,0%

|

9

|

Λετονία

|

80,6%

|

10

|

Ισλανδία

|

78,4%

|

11

|

Ιταλία

|

75,2%

|

12

|

Εσθονία

|

75,0%

|

13

|

Σλοβενία

|

73,9%

|

14

|

Ισπανία

|

73,6%

|

15

|

Κόστα Ρίκα

|

73,2%

|

16

|

Ευρωπαϊκή Ένωση

|

72,5%

|

17

|

Νορβηγία

|

72,3%

|

18

|

Πορτογαλία

|

72,1%

|

19

|

Τσεχία

|

71,9%

|

20

|

Μέσος όρος ΟΟΣΑ

|

70,1%

|

21

|

Μεξικό

|

69,6%

|

22

|

Καναδάς

|

68,6%

|

23

|

Ηνωμένο Βασίλειο

|

68,4%

|

24

|

Ιρλανδία

|

68,2%

|

25

|

Ελλάδα

|

68,1%

|

26

|

Μάλτα

|

66,0%

|

27

|

Βέλγιο

|

65,9%

|

28

|

ΗΠΑ

|

65,3%

|

29

|

Νέα Ζηλανδία

|

63,9%

|

30

|

Κύπρος

|

63,5%

|

31

|

Αυστραλία

|

62,7%

|

32

|

Λουξεμβούργο

|

62,3%

|

33

|

Φινλανδία

|

61,0%

|

34

|

Γαλλία

|

58,5%

|

35

|

Σουηδία

|

58,2%

|

36

|

Νότια Κορέα

|

58,0%

|

37

|

Ολλανδία

|

57,9%

|

38

|

Χιλή

|

57,1%

|

39

|

Τουρκία

|

55,7%

|

40

|

Δανία

|

52,2%

|

41

|

Αυστρία

|

47,9%

|

42

|

Γερμανία

|

41,0%

|

43

|

Ελβετία

|

38,2%

|

44

|

Κολομβία

|

36,0%

|

Πηγή:

OECD Affordable Housing Database, 2024

ή

τελευταίο

διαθέσιμο

έτος

–

επεξεργασία

Visual Capitalist.

|

|

|

|

|

|

|

Η στεγαστική κρίση αλλάζει το μοντέλο

Το σημαντικότερο στοιχείο για την Ελλάδα δεν

είναι τόσο η σημερινή θέση της στην κατάταξη, όσο η

κατεύθυνση της μεταβολής.

Η χώρα εξακολουθεί να έχει υψηλό ποσοστό

ιδιοκατοίκησης, όμως η πρόσβαση στην ιδιοκτησία γίνεται

ολοένα δυσκολότερη για τις νεότερες γενιές. Η μεγάλη αύξηση

των τιμών των κατοικιών σε συνδυασμό με την άνοδο των

ενοικίων, τη χαμηλή αύξηση των μισθών και το υψηλό κόστος

χρηματοδότησης δημιουργεί ένα ολοένα μεγαλύτερο χάσμα

ανάμεσα στο εισόδημα των νοικοκυριών και στο κόστος

απόκτησης κατοικίας.

Εδώ βρίσκεται και η μεγάλη αντίφαση της

ελληνικής αγοράς. Η χώρα εξακολουθεί να διαθέτει ένα από τα

υψηλότερα ποσοστά ιδιοκατοίκησης στην Ευρώπη, αλλά η νέα

γενιά αντιμετωπίζει πολύ μεγαλύτερα εμπόδια για να αποκτήσει

το δικό της σπίτι.

Με άλλα λόγια, η Ελλάδα παραμένει σήμερα μια

«χώρα ιδιοκτητών», αλλά η στεγαστική κρίση κινδυνεύει να

δημιουργήσει μια γενιά που θα έχει πολύ μικρότερη πρόσβαση

στην ιδιοκτησία από τις προηγούμενες.

Και αυτή ίσως είναι η σημαντικότερη αλλαγή

που καταγράφεται πίσω από τους αριθμούς της ιδιοκατοίκησης.

|

|

|

|

|

|