|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Τα είπαμε και

προσφάτως, και γενικά τα λέμε εδώ

και καιρό για τις προσδοκίες που

υπάρχουν για μεγάλες υπερβάσεις από

τον τραπεζικό δείκτη, ο οποίος χθες

έκλεισε στις 2.990,02 μονάδες με

άνοδο +1,78%, σημειώνοντας νέα υψηλά

10-11 ετών!!! Και δεν μπορούμε να

μην αναφερθούμε στη μεγάλη υπέρβαση

που επιχειρείται και η οποία, όπως

έχουμε πει, μπορεί να οδηγήσει σε

σπουδαία πράγματα, πυροδοτώντας ένα

πραγματικά πολύ μεγάλο ράλι των

τιμών, με μεγάλα περιθώρια ανόδου,

τουλάχιστον με βάση τη διαγραμματική

δομή...

|

|

|

|

|

|

|

Τα είπαμε και

προσφάτως, και γενικά τα λέμε τις

τελευταίες εβδομάδες για τις

προσδοκίες που υπάρχουν για μεγάλες

υπερβάσεις από τον τραπεζικό δείκτη,

ο οποίος χθες έκλεισε στις 2.990,02

μονάδες με άνοδο +1,78%,

σημειώνοντας νέα υψηλά 10-11 ετών!!!

Και δεν μπορούμε να μην αναφερθούμε

στη μεγάλη υπέρβαση που επιχειρείται

και η οποία, όπως έχουμε πει, μπορεί

να οδηγήσει σε σπουδαία πράγματα,

πυροδοτώντας ένα πραγματικά πολύ

μεγάλο ράλι των τιμών, με μεγάλα

περιθώρια ανόδου, τουλάχιστον με

βάση τη διαγραμματική δομή...

|

|

|

|

|

|

|

Κυρίως στεκόμαστε

στον τραπεζικό δείκτη, αλλά ειδική

αναφορά θα πρέπει να γίνει και στον

FTSE 25... Ο δείκτης έκλεισε στις

6.560,39 μονάδες και εδώ το μεγάλο

στοίχημα είναι η οριστική διαφυγή

από τις 6.500 – 6.510 μονάδες, κάτι

για το οποίο αυξάνονται οι

πιθανότητες. Μια οριστική

διάσπαση/διαφυγή που και εδώ μπορεί

να χαρακτηριστεί «χρυσή»... Ένα

διπλό στοίχημα διπλών οριστικών

διασπάσεων από Τραπεζικό Δείκτη και

FTSE 25.

|

|

|

|

|

|

|

Γιατί χαρακτηρίζουμε

«χρυσή» τη συγκεκριμένη κίνηση του

FTSE 25... Δεδομένης φυσικά και της

αλληλοκάλυψης των δεικτών, αυστηρώς

διαγραμματικά θα πρέπει να

περιμένουμε ένα ράλι, της τάξης του

10% με 15% τουλάχιστον, και μετά

βλέπουμε πώς έχουν τα δεδομένα. Τι

σημαίνουν όλα αυτά για τον ΓΔ... Με

δεδομένα τα ποσοστά στάθμισης, μια

κίνηση του δείκτη αισθητά πάνω από

τις 2.640 – 2.650 μονάδες, που

παραμένει ο επόμενος μεγάλος στόχος

μας, δίνει μια κίνηση του ΓΔ προς

τις 2.800 μονάδες, ενδεχομένως και

υψηλότερα, αν πάμε στο πάνω εύρος

των παραπάνω ποσοστών.

|

|

|

|

|

|

|

Μεγάλες απώλειες

έχει προκαλέσει σε πολλούς επενδυτές

η πτώση της τιμής της μετοχής της

Aktor, η οποία πριν από λίγο καιρό

βρισκόταν στα 15,00 ευρώ και χθες

έκλεισε στα 9,96 ευρώ, δηλαδή ήδη

περίπου 12% κάτω από την τιμή της

ΑΜΚ...

Τρία πράγματα θα

πούμε:

Πρώτον, πως η όλη

άνοδος της μετοχής της Aktor που

προηγήθηκε της ΑΜΚ ήταν τουλάχιστον

υπερβολική (μέχρι τα 15,00 ευρώ),

χωρίς σε καμία περίπτωση να

υποστηρίζεται από τα θεμελιώδη της

εισηγμένης... Δεν ξέρουμε τι

προσδοκίες υπάρχουν και τι θα κάνει

ο όμιλος στο μέλλον... Μπορεί και να

τα καταφέρει, ωστόσο δεν

δικαιολογούνται ούτε οι τρέχουσες

τιμές, πάντα αυστηρά με βάση τα

νούμερα...

Δεύτερον, κατά την

άποψή μας, ο όμιλος πρέπει να

χρησιμοποιήσει μεγάλο μέρος των

κεφαλαίων της ΑΜΚ για να βελτιώσει

τους πολύ επιβαρυμένους δείκτες

μόχλευσης. Αν τώρα πάλι επιμείνει

στο τόσο φιλόδοξο επενδυτικό

πρόγραμμα –που ευχόμαστε να του

βγει– πιστεύουμε πως σε ένα, το πολύ

δύο χρόνια, θα έχουμε πάλι τα ίδια:

η εισηγμένη θα προχωράει σε νέα

μεγάλη ΑΜΚ... Ξέρουμε πως ακούγεται

περίεργο... Αλλά όπως γράφαμε μετά

την πρώτη ΑΜΚ, με βάση τα νούμερα

περιμέναμε και νέες ΑΜΚ...

Τρίτον, ποιο είναι

το τρίτο που έχουμε να πούμε; Το

πολύ γενικό που λέμε συνεχώς: οι

επενδυτές να είναι πάρα, πάρα πολύ

προσεκτικοί... Είναι πολύ πιο

χρήσιμο να μετράμε κάποιες φορές

διαφυγόντα κέρδη, παρά να χάνουν οι

επενδυτές κεφάλαιο... Έτσι και

αλλιώς, όποιος κινείται σωστά, με

πραγματικά καλές μετοχές –αν και

κάποιες φορές αυτό είναι λίγο πιο

βαρετό– στο τέλος σίγουρα κερδίζει.

Όχι μόνο κερδίζει, αλλά και

υπέρ-αποδίδει της αγοράς, πράγμα

σπάνιο όχι μόνο για τους ιδιώτες,

αλλά και για τους επαγγελματίες….

|

|

|

|

|

|

|

|

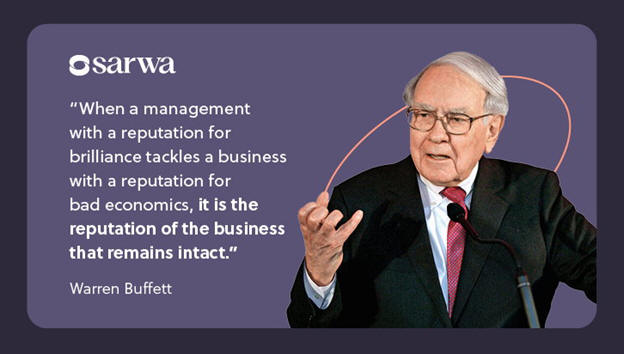

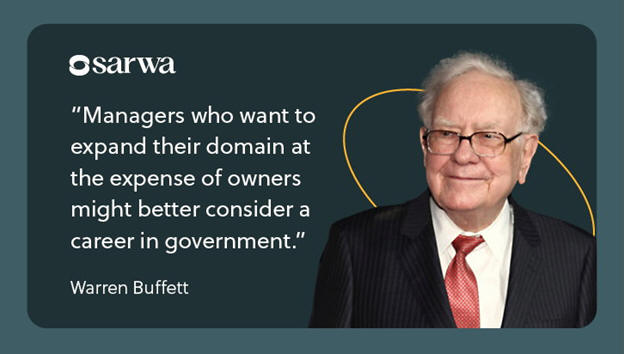

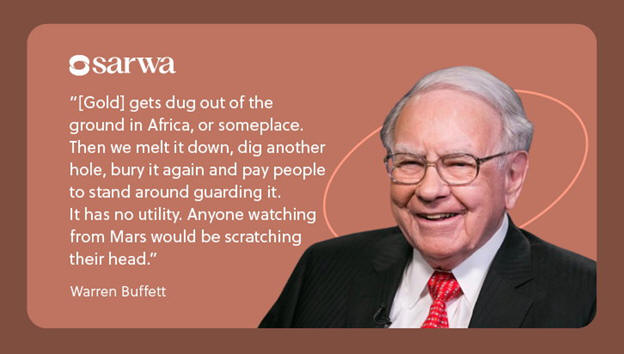

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|