|

Παράλληλα, η χώρα έχει

απαλλαγεί από το

καθεστώς

μακροοικονομικών

ανισορροπιών της

Ευρωπαϊκής Επιτροπής,

γεγονός που ο οίκος

χαρακτηρίζει ιστορικής

σημασίας, καθώς

πρόκειται για την πρώτη

έξοδο από σχετική

εποπτεία μετά την κρίση

χρέους.

Ανάπτυξη πάνω από τον

ευρωπαϊκό μέσο όρο

Η

ελληνική οικονομία

κατέγραψε ανάπτυξη 2,1%

το 2025, σημαντικά

υψηλότερη από το 1,4%

της Ευρωπαϊκής Ένωσης,

συνεχίζοντας μια πορεία

υπεραπόδοσης για πέμπτη

διαδοχική χρονιά. Η τάση

αυτή διατηρείται και το

2026, με το πρώτο

τρίμηνο να εμφανίζει

ρυθμό 2% έναντι 0,7%

στην ΕΕ.

Κύριοι μοχλοί παραμένουν

οι επενδύσεις και η

ιδιωτική κατανάλωση, με

την Τράπεζα της Ελλάδος

να προβλέπει σταθερή

ανάπτυξη γύρω στο 2% και

για τα επόμενα έτη,

ακόμη και μετά την

ολοκλήρωση του κύκλου

του NextGenerationEU.

Ισχυρή δημοσιονομική

εικόνα και αποκλιμάκωση

χρέους

Η

Ελλάδα ήταν μία από τις

πέντε ευρωπαϊκές χώρες

με δημοσιονομικό

πλεόνασμα το 2025, στο

1,7% του ΑΕΠ, ενώ το

πρωτογενές πλεόνασμα

διαμορφώθηκε στο 4,9%,

με πρόβλεψη υποχώρησης

στο 3,2% το 2026.

Η

δημοσιονομική

υπεραπόδοση έχει ήδη

επιτρέψει μέτρα στήριξης

ύψους 800 εκατ. ευρώ,

ενώ τα φορολογικά έσοδα

ξεπέρασαν τους στόχους

κατά 2,9 δισ. ευρώ στο

πρώτο τετράμηνο του

2026.

Παρά το υψηλό απόλυτο

επίπεδο, το δημόσιο

χρέος συνεχίζει την

πτωτική του πορεία,

έχοντας μειωθεί

σημαντικά την τελευταία

δεκαετία. Η Jefferies

εκτιμά ότι η Ελλάδα θα

συνεχίσει να συγκλίνει

με τις υπόλοιπες

ευρωπαϊκές οικονομίες,

με προοπτική χαμηλότερου

χρέους από την Ιταλία

έως το 2026 και από τη

Γαλλία έως το 2029.

Πιστωτική επέκταση και

στήριξη από επενδύσεις

Ιδιαίτερη έμφαση δίνεται

στον τραπεζικό τομέα,

όπου η πιστωτική

επέκταση παραμένει

ισχυρή και πάνω από τον

ευρωπαϊκό μέσο όρο. Τον

Απρίλιο του 2026, η

αύξηση των δανείων

έφτασε το 8%, με τα

επιχειρηματικά δάνεια να

ενισχύονται κατά 11%.

Οι

επενδύσεις αυξήθηκαν

κατά 8,9% το 2025 και

αναμένεται να συνεχίσουν

με παρόμοιο ρυθμό και το

2026, ενώ το ποσοστό

επενδύσεων ως προς το

ΑΕΠ παραμένει χαμηλότερο

από τον ευρωπαϊκό μέσο

όρο, στοιχείο που

υποδηλώνει περιθώρια

περαιτέρω σύγκλισης.

Ρόλος του Ταμείου

Ανάκαμψης μετά το 2026

Η

Ελλάδα παραμένει από

τους μεγαλύτερους

ωφελημένους του Ταμείου

Ανάκαμψης και

Ανθεκτικότητας (RRF), με

σημαντική μόχλευση

τραπεζικών κεφαλαίων

μέσω επενδυτικών

δανείων. Αν και το

επίσημο χρονοδιάγραμμα

ολοκληρώνεται το 2026, η

Jefferies εκτιμά ότι οι

εκταμιεύσεις και η

επενδυτική δραστηριότητα

θα συνεχιστούν και το

2027, στηρίζοντας την

πιστωτική επέκταση.

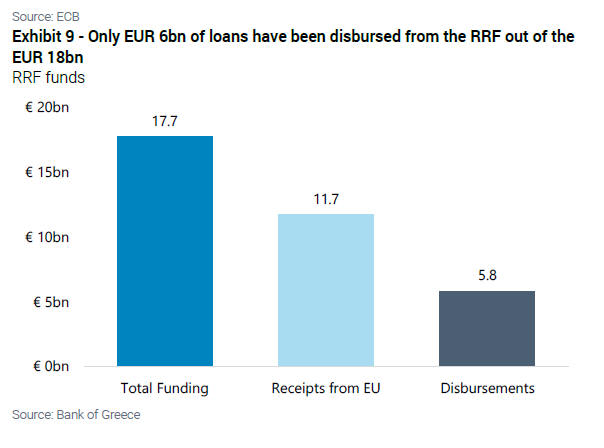

Από

τα 18 δισ. ευρώ που

αντιστοιχούν στην

Ελλάδα, έχουν ήδη

εκταμιευθεί περίπου 5,8

δισ. ευρώ,

κινητοποιώντας επιπλέον

3,9 δισ. ευρώ μέσω

τραπεζικής

συγχρηματοδότησης.

Συμπέρασμα: Ελκυστικό

περιβάλλον για τις

τράπεζες

Η

Jefferies καταλήγει ότι

οι ελληνικές τράπεζες

λειτουργούν σε ένα από

τα πιο ευνοϊκά

μακροοικονομικά

περιβάλλοντα στην

Ευρώπη, με ισχυρή

ανάπτυξη, βελτιωμένα

δημόσια οικονομικά και

συνεχιζόμενη πιστωτική

επέκταση. Παρά το

discount περίπου 15%

έναντι των ευρωπαϊκών

τραπεζών, ο οίκος

διατηρεί θετική στάση,

επαναλαμβάνοντας τη

σύσταση «Buy» για τις

τέσσερις συστημικές

τράπεζες.

|