|

Αυτή η καθησυχαστική

εικόνα είναι, ωστόσο,

άκρως παραπλανητική.

Μέχρι τις 20 Απριλίου,

τα τελευταία ελάχιστα

πετρελαιοφόρα που

διέσχισαν το Ορμούζ πριν

από την έναρξη του

πολέμου έφτασαν στους

προορισμούς τους, στη

Μαλαισία και την

Καλιφόρνια. Δεν υπάρχει

πλέον κανένα απόθεμα

ασφαλείας που να

προστατεύει τον κόσμο

από το εφοδιαστικό σοκ,

σε μια εποχή του χρόνου

που η ζήτηση από τους

οδηγούς που ταξιδεύουν

για διακοπές αρχίζει να

αυξάνεται.

Για

να εκτιμήσει πόσο κοντά

βρίσκεται ο κόσμος σε

μια ενεργειακή

καταστροφή, ο Economist

συγκέντρωσε μια σειρά

δεικτών, οι οποίοι

υποδηλώνουν ότι έχει ήδη

προκληθεί σοβαρή ζημιά.

Ακόμα χειρότερα, χωρίς

την επαναλειτουργία του

Στενού, το κόστος θα

μπορούσε να εκτοξευθεί,

πυροδοτώντας γεγονότα

που θα προκαλέσουν το

κλείσιμο του συστήματος

καυσίμων. Μια

επαναλειτουργία του

Στενού τώρα θα απέφευγε

—στο παρά πέντε— μια

πλήρη καταστροφή.

Ωστόσο, κάποια επιπλέον

δυσκολία είναι ήδη

αναπόφευκτη.

Τρεις παράγοντες ωθούν

τον κόσμο προς τον

γκρεμό. Τα διαθέσιμα

προς πώληση φορτία

πετρελαίου εξαντλούνται.

Τα διυλιστήρια μειώνουν

δραματικά την παραγωγή

καυσίμων, ενώ η ζήτηση

παραμένει τεχνητά υψηλή,

ειδικά στην Ευρώπη. Με

άλλα λόγια, για να

εξισορροπηθούν οι αγορές

ενέργειας, πρέπει να

συμβεί κάτι σημαντικό.

Ας

ξεκινήσουμε με το

εμπόριο. Ένας από τους

λόγους που το μεγαλύτερο

σοκ προσφοράς στην

ιστορία του πετρελαίου

δεν έχει προκαλέσει

παγκόσμιο πανικό είναι

ότι, όταν ξέσπασε ο

πόλεμος, υπήρχε ήδη

σχεδόν ιστορικά υψηλή

ποσότητα πετρελαίου εν

πλω. Καθώς τα

αμερικανικά πολεμικά

πλοία κατευθύνονταν προς

τον Κόλπο τον

Φεβρουάριο, οι χώρες της

περιοχής αύξησαν τις

εξαγωγές τους. Μετά τις

τελευταίες παραδόσεις,

τα θαλάσσια αυτά

αποθέματα έχουν πλέον

εξαντληθεί. Το ίδιο

ισχύει και για τα

περισσότερα φορτία

ιρανικού και ρωσικού

πετρελαίου, τα οποία

παρέμεναν αδρανή στη

θάλασσα αλλά τελικά

βρήκαν αγοραστές, μετά

τη χαλάρωση των

αμερικανικών κυρώσεων

στις δύο χώρες. Οι

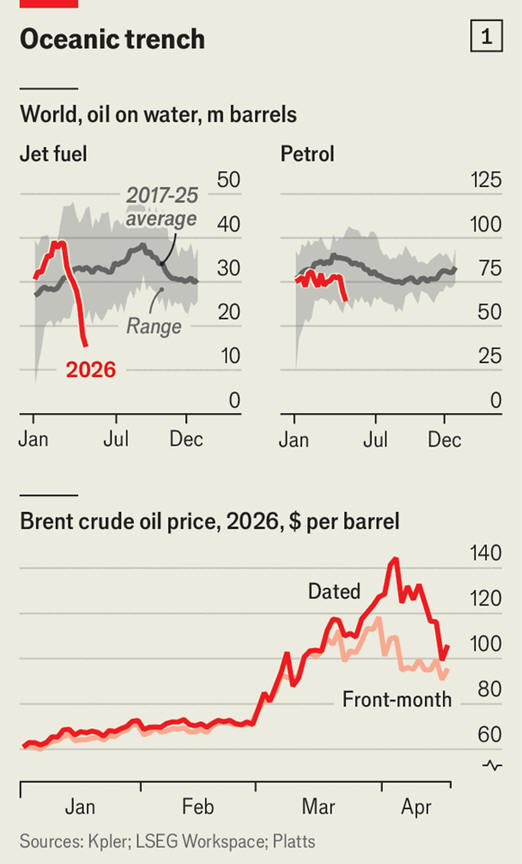

συνολικοί όγκοι

πετρελαίου εν πλω έχουν

μειωθεί με πρωτοφανή

ταχύτητα (βλέπε

διάγραμμα 1).

Στην περίπτωση των

καυσίμων αεροσκαφών και

της βενζίνης, βρίσκονται

πλέον αισθητά κάτω από

τα ιστορικά επίπεδα και

ενδεχομένως κοντά στο

ελάχιστο όριο που

απαιτείται για την ομαλή

λειτουργία του θαλάσσιου

εμπορίου.

Με

αυτές τις εξελίξεις, η

Ασία, η οποία συνήθιζε

να λαμβάνει τα τέσσερα

πέμπτα των εξαγωγών του

Κόλπου, βρίσκεται σε

ιδιαίτερα δύσκολη θέση.

Τα εμπορικά αποθέματα σε

μερικές άλλες ασιατικές

χώρες εξαντλούνται. Τις

επόμενες ημέρες, η Νότια

Κορέα πρόκειται να

μειώσει σταδιακά τις

αποδεσμεύσεις των

στρατηγικών της

αποθεμάτων. Τα αποθέματα

της Ιαπωνίας θα

εξαντληθούν τον Μάιο.

Σύμφωνα με την Kayrros,

μια εταιρεία που εκτιμά

τα αποθέματα

χρησιμοποιώντας

δορυφορικές εικόνες, τα

αποθέματα αργού

πετρελαίου στην Ασία,

εξαιρουμένης της Κίνας,

μειώθηκαν κατά 67

εκατομμύρια βαρέλια, ή

11%, κατά τη διάρκεια

του μήνα έως τις 19

Απριλίου.

Η

έλλειψη πρώτων υλών έχει

αναγκάσει τα διυλιστήρια

της Ασίας να μειώσουν το

ρυθμό παραγωγής κατά

πάνω από 3 εκατομμύρια

βαρέλια την ημέρα, ή 10%

της συνολικής τους

παραγωγικής ικανότητας.

Το νούμερο θα μπορούσε

να φτάσει τα 5

εκατομμύρια βαρέλια την

ημέρα τον Μάιο και, αν

το Στενό παραμείνει

κλειστό, τα 10

εκατομμύρια βαρέλια την

ημέρα τον Ιούλιο, λέει ο

Neil Crosby της

εταιρείας δεδομένων

Sparta Commodities. Η

Κίνα θα μπορούσε να

βοηθήσει

απελευθερώνοντας μέρος

των 1,3 δισ. βαρελιών

αργού που διαθέτει σε

αποθέματα. Ωστόσο, έχει

αναστείλει τις εξαγωγές

διυλισμένων προϊόντων.

Ένας έμπορος

εξοικειωμένος με την

ενεργειακή στρατηγική

της εκτιμά ότι δεν θα

ανοίξει τη στρόφιγγα

πριν υπάρξει διαρκής

εκεχειρία. Όλα αυτά

επιδεινώνουν τις

ελλείψεις που

δημιουργήθηκαν από την

απώλεια των εξαγωγών

τελικών καυσίμων από τον

Κόλπο, στις οποίες

βασίζεται επίσης η Ασία.

Οι

τιμές των διυλισμένων

καυσίμων είναι ήδη πολύ

υψηλές. Στις ασιατικές

αγορές spot, η βενζίνη

πλησιάζει τα 120 δολάρια

το βαρέλι, το ντίζελ τα

175 δολάρια και το

καύσιμο αεροσκαφών τα

200 δολάρια, από 80, 93

και 94 δολάρια,

αντίστοιχα, πριν από τον

πόλεμο. Η ζήτηση

προσαρμόζεται, εν μέρει

λόγω κυβερνητικών

διατάξεων. Επτά χώρες

έχουν επιβάλει

υποχρεωτική τηλεργασία

και τουλάχιστον πέντε

εφαρμόζουν περιορισμούς

στην κατανάλωση καυσίμων

για οχήματα, παράλληλα

με το κλείσιμο σχολείων

και άλλα μέτρα. Οι

υψηλές τιμές συμβάλλουν

προς αυτή την

κατεύθυνση. Από μικρούς

μεταλλωρύχους έως

αλιευτικές εταιρείες, οι

επιχειρήσεις που δεν

διαθέτουν επαρκή

αποθέματα ντίζελ

λειτουργούν με μερική

απασχόληση. Ορισμένα

εργοστάσια πλαστικών

έχουν κλείσει μονάδες

επειδή δεν μπορούν να

αντέξουν οικονομικά τη

νάφθα, ένα άλλο προϊόν

του πετρελαίου. Ο

συνδυασμός κρατικού και

αυτοεπιβαλλόμενου

περιορισμού μπορεί να

οδηγήσει σε συρρίκνωση

της ασιατικής ζήτησης

για αργό κατά σχεδόν 3

εκατομμύρια βαρέλια την

ημέρα τον Απρίλιο σε

σύγκριση με τον

Φεβρουάριο.

Η

Ευρώπη μέχρι στιγμής

έχει αποφύγει την

κατάρρευση της ζήτησης.

Οι κυβερνήσεις

καταβάλλουν μεγάλες

προσπάθειες για να

διατηρήσουν την

αγοραστική δύναμη των

πολιτών. Από τις 27

χώρες της Ευρωπαϊκής

Ένωσης, 16 χρησιμοποιούν

χρήματα των

φορολογουμένων ή

μειώνουν τους φόρους στα

καύσιμα για να

προστατεύσουν τους

καταναλωτές από τις

υψηλότερες τιμές. Ως εκ

τούτου, τα ευρωπαϊκά

διυλιστήρια έχουν

μειώσει ελάχιστα την

παραγωγή τους.

Ωστόσο, όπως και οι

ομόλογοί τους στην Ασία,

πρέπει και αυτοί να

αγοράζουν αργό πετρέλαιο

σε πολύ υψηλότερο κόστος

από αυτό που υποδηλώνουν

τα συμβόλαια μελλοντικής

εκπλήρωσης του Brent.

Ένας καλύτερος δείκτης

είναι το Dated Brent, η

τιμή για πραγματικά

φορτία που παραδίδονται

τις επόμενες εβδομάδες.

Σύμφωνα με την Platts, η

οποία καταρτίζει τον

δείκτη αναφοράς (βλ.

διάγραμμα 2), η διαφορά

μεταξύ των δύο —συνήθως

1-2 δολάρια— διευρύνθηκε

σημαντικά τον Απρίλιο,

αντανακλώντας τους

φόβους για βραχυπρόθεσμη

έλλειψη,. Έκτοτε έχει

μειωθεί, αλλά παραμένει

μεγαλύτερη από το

συνηθισμένο (και δεν

περιλαμβάνει τα

εξωφρενικά ναύλα και

άλλα κόστη).

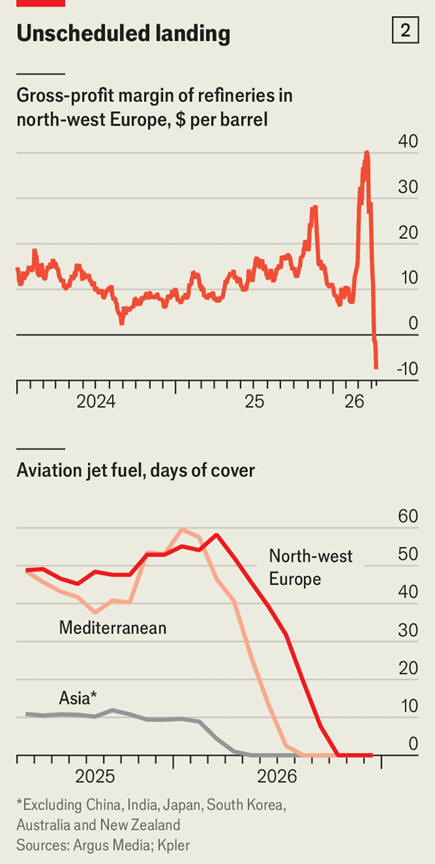

Ο

Benedict George της

Argus Media, ενός

πρακτορείου αναφοράς

τιμών εκτιμά ότι η πρώτη

ύλη σε τιμή κοντά στα

130-150 δολάρια το

βαρέλι έχει ωθήσει τα

περιθώρια κέρδους των

ευρωπαϊκών διυλιστηρίων

στο κόκκινο. Η ακραία

backwardation —όταν οι

τιμές spot των

εμπορευμάτων είναι πολύ

υψηλότερες από αυτές των

συμβολαίων μελλοντικής

εκπλήρωσης— συνθλίβει τα

κέρδη τους: πρέπει να

πληρώσουν για το αργό

τώρα, αλλά να πουλήσουν

τα προϊόντα τους σε

χαμηλότερες τιμές

συμβολαίων μελλοντικής

εκπλήρωσης. Σε λίγο

καιρό θα χρειαστεί να

μειώσουν την παραγωγή.

Αν

η Ευρώπη συνεχίσει να

επιδοτεί την κατανάλωση,

οι αγορές θα

διαταραχθούν ακόμη

περισσότερο. Καταρχάς,

οι τιμές των προϊόντων

θα συνεχίσουν να

αυξάνονται. Η Αμερική,

όπου η ζήτηση τείνει να

εκτοξεύεται κατά τη

διάρκεια των

καλοκαιρινών οδικών

ταξιδιών, θα τις ωθήσει

ακόμη περισσότερο προς

τα πάνω. Ο ανταγωνισμός

για το LNG, η έλλειψη

του οποίου απορροφήθηκε

κυρίως χάρη στoν

αυτοπεριορισμό των

Ασιατών καταναλωτών και

τη στροφή προς τον

άνθρακα, θα ενταθεί

επίσης όταν η Ευρώπη

αρχίσει να αναπληρώνει

τα αποθέματα φυσικού

αερίου εν όψει του

χειμώνα.

Η

ταχεία εξάντληση των

αποθεμάτων επιδεινώνει

την κατάσταση. Τα

αποθέματα καυσίμων

αεροσκαφών της Ευρώπης

καλύπτουν περίπου 50

ημέρες κατανάλωσης, το

τυπικό τους επίπεδο.

Ωστόσο, η μοντελοποίηση

της Michelle Brouhard

της εταιρείας δεδομένων

Kpler για τον Economist

δείχνει ότι, εάν οι ροές

από το Ορμούζ δεν

ομαλοποιηθούν έως τον

Ιούνιο, τα ευρωπαϊκά

αποθέματα θα μειωθούν

κατακόρυφα. Σε άλλες

περιοχές εισαγωγής

ενδέχεται να

εξαφανιστούν ακόμα πιο

γρήγορα (βλ. διάγραμμα

4). Οι προοπτικές θα

μπορούσαν να

επιδεινωθούν εάν οι ΗΠΑ,

επιδιώκοντας να

συγκρατήσουν τις

εγχώριες τιμές,

ακολουθήσουν το

παράδειγμα της Κίνας και

απαγορεύσουν τις

εξαγωγές διυλισμένων

προϊόντων, οι οποίες

έχουν αυξηθεί κατά

σχεδόν το μισό από την

έναρξη του πολέμου.

Οι

αγορές μελλοντικής

εκπλήρωσης έχουν

διαφορετική άποψη για τα

πράγματα. Ωστόσο, ακόμα

και αν το στενό του

Ορμούζ άνοιγε σήμερα, θα

χρειαζόταν μήνες η

παραγωγή αργού

πετρελαίου στον Κόλπο,

οι μεταφορές και η

παραγωγή των

διυλιστηρίων να

επανέλθουν πλήρως. Ο

Saad Rahim της

πολυεθνικής εταιρείας

εμπορευμάτων Trafigura,

εκτιμά ότι μια σωρευτική

απώλεια 1,5 δισ.

βαρελιών από τον Κόλπο,

ή 5% της ετήσιας

παγκόσμιας παραγωγής,

είναι σχεδόν

αναπόφευκτη. Αν το Στενό

δεν ανοίξει, η απώλεια

αυτή θα μπορούσε εύκολα

να διπλασιαστεί. Η

τελευταία φορά που η

ζήτηση πετρελαίου

μειώθηκε κατά 10% σε

σύντομο χρονικό διάστημα

ήταν κατά τη διάρκεια

των περιοριστικών μέτρων

λόγω της πανδημίας, το

2020, ένα σοκ που

προκάλεσε επίσης πτώση

του παγκόσμιου ΑΕΠ κατά

περισσότερο από 3%. Ο

χρόνος για να αποφευχθεί

μια παρόμοια πτώση

εξαντλείται.

Πηγή: The Economist

|