Τη

σύσταση «αγοράς» για τη μετοχή της Τράπεζα

Πειραιώς επαναλαμβάνει η Citigroup,

προχωρώντας σε επικαιροποίηση των εκτιμήσεών της

μετά τη δημοσίευση των αποτελεσμάτων πρώτου

τριμήνου. Στο πλαίσιο αυτό, αυξάνει τις

προβλέψεις για τα κέρδη ανά μετοχή κατά περίπου

2% για το 2026 και κατά 1% για το 2027.

Η

αναθεώρηση αποδίδεται κυρίως στις ενισχυμένες

επιδόσεις στα έσοδα από προμήθειες, στη

μεγαλύτερη συμβολή της Εθνικής Ασφαλιστικής,

αλλά και στις ελαφρώς χαμηλότερες προβλέψεις για

ζημίες από δάνεια.

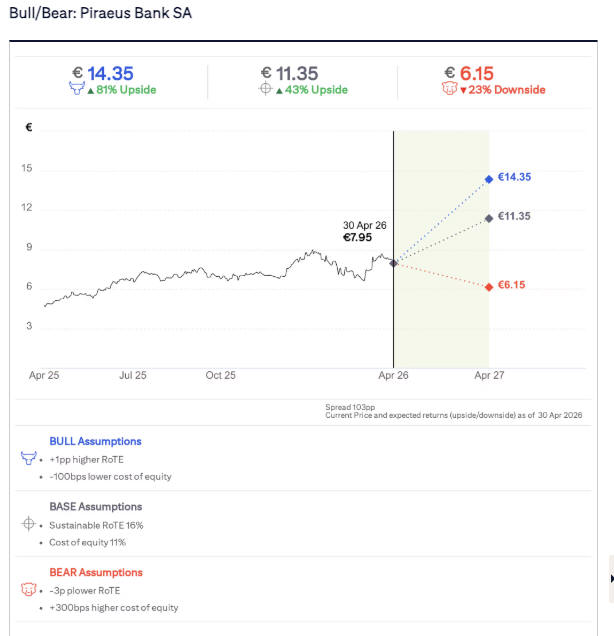

Παράλληλα, ο οίκος λαμβάνει υπόψη το αυξημένο

κόστος ιδίων κεφαλαίων, το οποίο τοποθετεί στο

11% από 10,6%, αντανακλώντας την άνοδο των

αποδόσεων των ελληνικών ομολόγων. Ως αποτέλεσμα,

προχωρά σε οριακή μείωση της τιμής στόχου στο

βασικό σενάριο στα 11,35 ευρώ, από 11,85 ευρώ

προηγουμένως, διατηρώντας ωστόσο σημαντικό

περιθώριο ανόδου. Στο θετικό σενάριο η αποτίμηση

φτάνει τα 14,35 ευρώ, ενώ στο αρνητικό

διαμορφώνεται στα 6,15 ευρώ.

Σύμφωνα με τις

εκτιμήσεις της

Citigroup,

τα καθαρά έσοδα από

τόκους της τράπεζας

αναμένεται να

διαμορφωθούν στα 1,14

δισ. ευρώ το 2026 και να

αυξηθούν στα 1,23 δισ.

ευρώ το 2027. Τα κέρδη

ανά μετοχή προβλέπονται

στα 0,93 ευρώ και 0,99

ευρώ αντίστοιχα.

Όσον αφορά τις αποδόσεις

προς τους μετόχους, το

μέρισμα για το 2026

εκτιμάται στα 0,55 ευρώ,

που αντιστοιχεί σε

μερισματική απόδοση

περίπου 6,9%, ενώ η

απόδοση ιδίων κεφαλαίων

αναμένεται να

διαμορφωθεί στο 13,1%.

Σημειώνεται ότι θετική

στάση για τη μετοχή

διατηρούν και άλλοι

οίκοι, όπως η UBS,

η HSBC,

η Jefferies

και η EurobankEquities,

επιβεβαιώνοντας το

ευρύτερο επενδυτικό

ενδιαφέρον για τον

τίτλο.