|

Στο μακροοικονομικό

μέτωπο, οι πρώτες

αναθεωρήσεις για την

ελληνική οικονομία λόγω

του πολέμου δείχνουν

περιορισμένο αντίκτυπο:

οι εκτιμήσεις για

ανάπτυξη το 2026

κυμαίνονται από 1,8% έως

2%, από 2%-2,4% στις

αρχές του έτους. Ο

ρυθμός αυτός παραμένει

ανάμεσα στους

υψηλότερους στην ΕΕ.

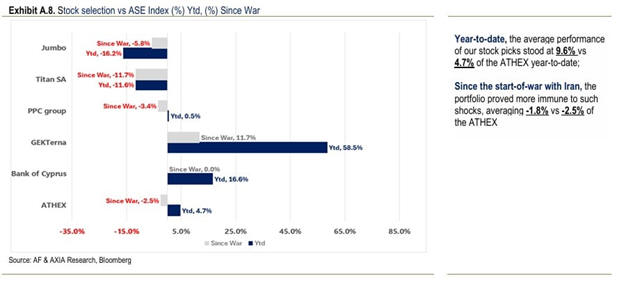

Στο επίπεδο των

επιλογών, η Axia

– Alpha

Finance

αντικαθιστά την

Titan

με την Eurobank.

Η Titan

αξιολογείται θετικά

μεσοπρόθεσμα, αλλά

βραχυπρόθεσμα ο

υψηλότερος πληθωρισμός

και τα επιτόκια

ενδέχεται να πιέσουν

έσοδα και περιθώρια, ενώ

η αναμενόμενη ανάκαμψη

στην αμερικανική αγορά

κατοικιών ενδέχεται να

καθυστερήσει. Η

Eurobank,

αντίθετα, εμφανίζει

ανθεκτική κερδοφορία

ακόμα και σε

πληθωριστικό σενάριο.

Παρόμοιο ελκυστικό

προφίλ ρίσκου/απόδοσης

διαθέτει και η Τράπεζα

Κύπρου.

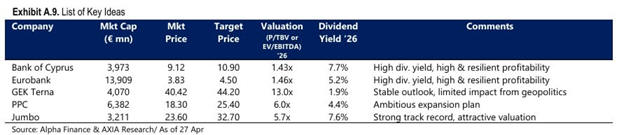

Από τον μη

χρηματοοικονομικό τομέα,

οι προτιμήσεις

περιλαμβάνουν τη ΓΕΚ

Τέρνα για εγχώριες

υποδομές και

παραχωρήσεις, τη ΔΕΗ με

το φιλόδοξο επενδυτικό

σχέδιο που αναμένεται να

οδηγήσει σε σημαντική

αύξηση κερδών, και τη

Jumbo,

που θεωρείται ελκυστική

στα τρέχοντα επίπεδα

αποτίμησης λόγω του

ισχυρού ιστορικού της σε

περιόδους αναταραχής.

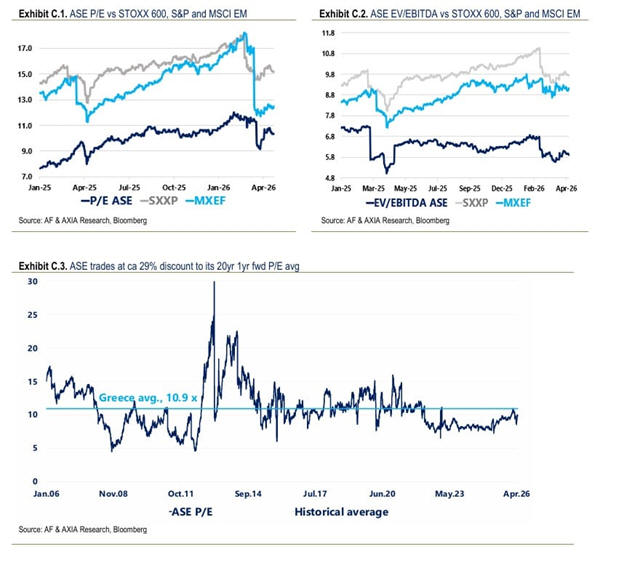

Το μεγαλύτερο

επιχείρημα, ωστόσο,

παραμένει το

discount

των αποτιμήσεων. Ο

Γενικός Δείκτης

εμφανίζει P/E

στο 10,3x

και EV/EBITDA

στο 5,9x

με βάση τις εκτιμήσεις

του 2026 –

discount

20-40% σε σχέση με

συγκρίσιμες αγορές και

περίπου 30% σε σχέση με

τα επίπεδα προ κρίσης

της περιόδου 2000-2008.

Για τους αναλυτές, αυτό

σημαίνει ότι το ΧΑ

εξακολουθεί να προσφέρει

καλό σημείο εισόδου,

ανεξαρτήτως της

βραχυπρόθεσμης

μεταβλητότητας.

|