|

Οι νέες τιμές-στόχοι

Η Morgan

Stanley

δίνει τις εξής

εκτιμήσεις:

Alpha

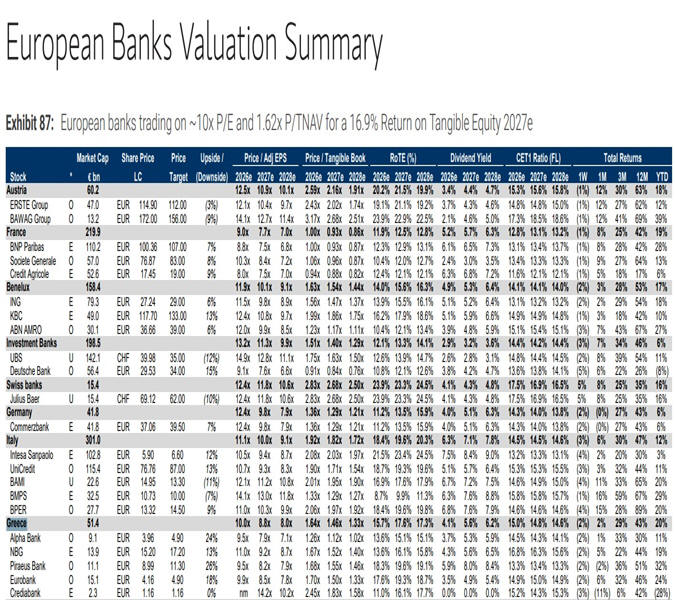

Bank:

τιμή στόχος 4,90€,

περιθώριο ανόδου ~24% (Overweight)

Τράπεζα Πειραιώς:

τιμή στόχος 11,30€,

περιθώριο ανόδου ~24% (Overweight)

Eurobank:

τιμή στόχος 4,90€,

περιθώριο ανόδου ~18% (Overweight)

Εθνική Τράπεζα:

τιμή στόχος 17,20€,

περιθώριο ανόδου ~14% (Equal-weight)

CrediaBank:

τιμή στόχος 1,16€,

ουδέτερη στάση (Equal-weight)

Ελκυστικός συνδυασμός

αποτίμησης και

κερδοφορίας

Σύμφωνα με τον οίκο, ο

ελληνικός τραπεζικός

κλάδος εξακολουθεί να

ξεχωρίζει στην Ευρώπη,

προσφέροντας έναν ισχυρό

συνδυασμό:

Διαπραγμάτευση περίπου

στις 8,8 φορές

τα εκτιμώμενα κέρδη του

2027

Μέση απόδοση

ιδίων κεφαλαίων (ROTE)

~17,6%

Προβλεπόμενη

μερισματική απόδοση

~5,6% το 2027,

με προοπτική περαιτέρω

ενίσχυσης το 2028

Η εικόνα αυτή τοποθετεί

τις ελληνικές τράπεζες

μεταξύ των πιο

αποδοτικών τραπεζικών

αγορών στην Ευρώπη.

Στο επίκεντρο τα

αποτελέσματα εξαμήνου

Το ενδιαφέρον πλέον

στρέφεται στα

αποτελέσματα του πρώτου

εξαμήνου, όπου

αναμένεται να

επιβεβαιωθεί η ισχυρή

οργανική κερδοφορία, η

ανθεκτική πιστωτική

επέκταση και η

συνεχιζόμενη ενίσχυση

κεφαλαίων.

Ιδιαίτερη σημασία θα

έχουν και οι

επικαιροποιημένες

εκτιμήσεις των

διοικήσεων για το 2027,

καθώς θα δείξουν αν ο

κλάδος μπορεί να

διατηρήσει τον σημερινό

ρυθμό απόδοσης.

Συμπέρασμα

Παρά τη μεγάλη άνοδο των

τελευταίων ετών, η

Morgan

Stanley

θεωρεί ότι οι ελληνικές

τράπεζες εξακολουθούν να

προσφέρουν ένα από τα

πιο ελκυστικά προφίλ

στην Ευρώπη,

συνδυάζοντας ανάπτυξη,

κερδοφορία και ακόμη

σχετικά χαμηλές

αποτιμήσεις.

|