|

Η ελληνική οικονομία

παραμένει βασικός

καταλύτης

Η Morgan

Stanley

εκτιμά ότι η περίοδος

υπεραπόδοσης της Ελλάδας

δεν έχει ολοκληρωθεί.

Προβλέπει ρυθμό

ανάπτυξης του ΑΕΠ 2,1%

το 2026 και 2,0% το

2027, με βασικό μοχλό

την εγχώρια ζήτηση και

τη συνεχιζόμενη άνοδο

του διαθέσιμου

εισοδήματος.

Παράλληλα, αναμένει

αύξηση των επενδύσεων

κατά περίπου 5% ετησίως

την περίοδο 2026-2027,

υποστηριζόμενη από

δημόσιες δαπάνες,

ευρωπαϊκά κονδύλια και

άμεσες ξένες επενδύσεις.

Την ίδια στιγμή,

προβλέπει ότι τα υψηλά

πρωτογενή πλεονάσματα θα

συνεχιστούν, οδηγώντας

τον λόγο χρέους προς ΑΕΠ

στο 131,5% έως το 2027.

Γιατί ευνοούνται οι

ελληνικές τράπεζες

Σύμφωνα με τον οίκο, το

ισχυρό μακροοικονομικό

περιβάλλον δημιουργεί

ευνοϊκές προϋποθέσεις

για τον τραπεζικό κλάδο

μέσω:

της σταθερής αύξησης των

εταιρικών δανείων,

της ενίσχυσης των

καταθέσεων κατά 3%-4%

ετησίως,

της ανόδου των εσόδων

από προμήθειες μέσω

χορηγήσεων, asset

management

και ασφαλιστικών

εργασιών,

της περαιτέρω

αποκλιμάκωσης του

κόστους κινδύνου (Cost

of

Risk),

της διατήρησης ισχυρής

αγοράς εργασίας,

και της σταδιακής

μείωσης του φορολογικού

συντελεστή από το 2032

και μετά.

Επιπλέον, η

Morgan

Stanley

επισημαίνει ότι οι

ελληνικές τράπεζες

συγκαταλέγονται στις πιο

ευαίσθητες στα επιτόκια

στην Ευρώπη. Ως εκ

τούτου, τυχόν υψηλότερα

επιτόκια της ΕΚΤ

στηρίζουν σημαντικά τα

καθαρά έσοδα από τόκους

(NII)

και την κερδοφορία τους.

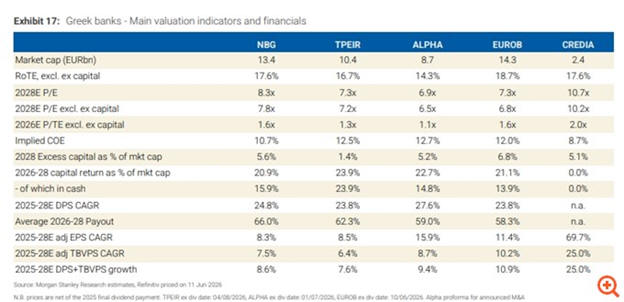

Οι αποτιμήσεις

παραμένουν ελκυστικές

Παρά την έντονη άνοδο

των τραπεζικών μετοχών

τα τελευταία χρόνια, ο

οίκος θεωρεί ότι οι

αποτιμήσεις εξακολουθούν

να είναι ελκυστικές.

Οι ελληνικές τράπεζες

διαπραγματεύονται με

περίπου 10%

discount

σε όρους P/E

για το

2028, ενώ προσφέρουν:

μέση ετήσια αύξηση της

ενσώματης λογιστικής

αξίας ανά μετοχή (TBVPS)

περίπου 9%,

αντίστοιχη αύξηση

μερισμάτων,

αποδόσεις ιδίων

κεφαλαίων (ROTE)

μεταξύ 14%-19%,

και ιδιαίτερα ισχυρούς

δείκτες κεφαλαιακής

επάρκειας CET1.

Τα κορυφαία επενδυτικά

στοιχήματα

Alpha

Bank

– Τιμή στόχος 4,90 ευρώ

Η Morgan

Stanley

θεωρεί ότι το νέο

επιχειρηματικό σχέδιο

και οι πρόσφατες

κινήσεις εξαγορών και

συνεργασιών μπορούν να

οδηγήσουν σε περαιτέρω

αναβαθμίσεις των

εκτιμήσεων.

Με δείκτη P/E

6,5x

και P/TBV

1,1x

για το 2028, η

Alpha

εμφανίζεται υποτιμημένη

σε σχέση με τις

προοπτικές της, ενώ ο

οίκος τη χαρακτηρίζει ως

τη μετοχή με το

υψηλότερο beta

μεταξύ των ελληνικών

τραπεζών.

Eurobank

– Τιμή στόχος 4,90 ευρώ

Η Eurobank

ξεχωρίζει λόγω της

διεθνούς παρουσίας της

σε Ελλάδα, Κύπρο και

Βουλγαρία, αλλά και λόγω

του πιο διαφοροποιημένου

επιχειρηματικού μοντέλου

της.

Η Morgan

Stanley

εκτιμά ότι οι

αποτιμήσεις της

παραμένουν ελκυστικές,

δεδομένου ότι προβλέπει

ROTE

18,7% για το 2028, ενώ η

ισχυρή ρευστότητα

δημιουργεί πρόσθετες

δυνατότητες περαιτέρω

ανάπτυξης.

Τράπεζα Πειραιώς – Τιμή

στόχος 11,30 ευρώ

Η Πειραιώς

χαρακτηρίζεται ως το πιο

άμεσο επενδυτικό

«στοίχημα» πάνω στην

ελληνική οικονομία.

Ο οίκος προβλέπει

σημαντικά υψηλότερα

έσοδα από προμήθειες σε

σχέση με τις εκτιμήσεις

της αγοράς, κυρίως λόγω

του asset

management,

της πιστωτικής επέκτασης

και των εσόδων από

ακίνητα.

Παρά την έντονη άνοδο

της μετοχής, η αποτίμηση

παραμένει ελκυστική με

P/E

περίπου 7x

για το 2028 και

ROTE

16,7%.

Εθνική Τράπεζα – Τιμή

στόχος 17,20 ευρώ

Η Εθνική θεωρείται από

τη Morgan

Stanley

η πιο αμυντική επιλογή

στον ελληνικό τραπεζικό

κλάδο, χάρη στον

συντηρητικό τρόπο

διοίκησης, την υψηλή

ποιότητα ενεργητικού και

τις σημαντικές

επενδύσεις στην

τεχνολογία.

Ωστόσο, παρά το

περιθώριο ανόδου που

υπολογίζεται κοντά στο

16%, ο οίκος προτιμά

τράπεζες με υψηλότερο

beta

και μεγαλύτερη έκθεση

στην αναπτυξιακή

δυναμική της οικονομίας,

διατηρώντας αξιολόγηση

equal-weight.

CrediaBank

– Τιμή στόχος 1,16 ευρώ

Η CrediaBank

διαθέτει το υψηλότερο

προφίλ ανάπτυξης μεταξύ

των τραπεζών που

καλύπτει η Morgan

Stanley,

με ιδιαίτερα ισχυρές

προβλέψεις για αύξηση

κερδών και λογιστικής

αξίας τα επόμενα χρόνια.

Ωστόσο, η αγορά φαίνεται

ήδη να έχει προεξοφλήσει

μεγάλο μέρος αυτής της

αναπτυξιακής δυναμικής,

με αποτέλεσμα η

αποτίμηση να θεωρείται

πλέον απαιτητική σε

σχέση με τους υπόλοιπους

τίτλους του κλάδου.

Overweight

και για το ελληνικό

χρηματιστήριο

Η Morgan

Stanley

διατηρεί θετική στάση

και για το σύνολο της

ελληνικής αγοράς

μετοχών, εκτιμώντας ότι

η επικείμενη αναβάθμιση

της χώρας στις

ανεπτυγμένες αγορές θα

λειτουργήσει ως

πρόσθετος καταλύτης.

Ο οίκος αναμένει ότι οι

αναταξινομήσεις από τους

δείκτες της FTSE

Russell

και της STOXX

το 2026, καθώς και η

προγραμματισμένη

αναβάθμιση από την

MSCI

το 2027, θα ενισχύσουν

περαιτέρω το ενδιαφέρον

διεθνών επενδυτών για

τις ελληνικές μετοχές.

Η τράπεζα εκτιμά ότι η

μεταφορά κεφαλαίων από

τα χαρτοφυλάκια

αναδυόμενων αγορών θα

γίνει σταδιακά και όχι

απότομα, επιτρέποντας

στην ελληνική αγορά να

συνεχίσει να προσελκύει

επενδυτικές εισροές τα

επόμενα χρόνια.

|