|

Νέος κύκλος για τα

ευρωπαϊκά κέρδη

Η UBS

εκτιμά ότι η βελτίωση

των συνθηκών στις αγορές

ενέργειας και η μείωση

των κινδύνων από τις

γεωπολιτικές εντάσεις θα

μετατοπίσουν το

ενδιαφέρον των επενδυτών

από την αβεβαιότητα προς

τις προοπτικές

ανάπτυξης.

Σύμφωνα με τους αναλυτές

της, τα εταιρικά κέρδη

στην Ευρωζώνη βρίσκονται

μπροστά σε έναν νέο

ανοδικό κύκλο, μετά από

περίπου τρία χρόνια

στασιμότητας.

Η εκτίμηση της

UBS

είναι ότι τα κέρδη των

ευρωπαϊκών επιχειρήσεων

μπορούν να αυξηθούν

συνολικά κατά

25% το 2026 και το 2027,

γεγονός που δημιουργεί

περιθώρια για περαιτέρω

άνοδο των μετοχικών

αγορών.

Παράλληλα, ο οίκος

αναθεώρησε ανοδικά την

τιμή-στόχο για τον

δείκτη

EuroStoxx

50,

τοποθετώντας τον στις

6.900 μονάδες

τον Ιούνιο του 2027,

από προηγούμενη πρόβλεψη

για 6.600 μονάδες.

Οι τράπεζες στο

επίκεντρο

Ιδιαίτερη έμφαση δίνει η

UBS

στον ευρωπαϊκό τραπεζικό

κλάδο, τον οποίο επίσης

αναβαθμίζει σε

Attractive.

Οι αναλυτές θεωρούν ότι

οι τράπεζες διαθέτουν

σημαντικά περιθώρια

συνέχισης της θετικής

πορείας τους, χάρη:

στη διατήρηση ισχυρής

ζήτησης για δάνεια,

στην αυξημένη

δραστηριότητα στις

κεφαλαιαγορές,

στο περιβάλλον πιο

σταθερών επιτοκίων,

στις ελκυστικές

αποτιμήσεις σε σχέση με

τη βελτιούμενη

κερδοφορία.

Η UBS

εκτιμά ότι οι ευρωπαϊκές

τράπεζες μπορούν να

συνεχίσουν να αποτελούν

βασικό μοχλό απόδοσης,

καθώς η ποιότητα των

ισολογισμών έχει

ενισχυθεί σημαντικά και

οι επισφάλειες

παραμένουν υπό έλεγχο.

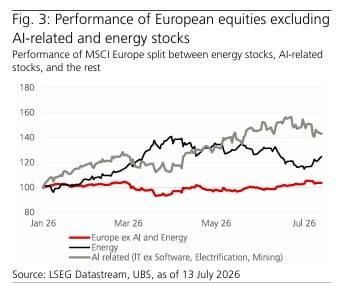

Περισσότερη συμμετοχή

των κυκλικών κλάδων

Η επόμενη φάση της

ανόδου, σύμφωνα με την

UBS,

δεν θα στηριχθεί μόνο σε

λίγους κλάδους υψηλής

ανάπτυξης, αλλά σε μια

ευρύτερη συμμετοχή της

αγοράς.

Οι αναλυτές αναμένουν

ότι κλάδοι που είχαν

μείνει πίσω θα αρχίσουν

να καλύπτουν μέρος της

απόστασης, καθώς η

οικονομική δραστηριότητα

ενισχύεται.

Στο πλαίσιο αυτό, η

UBS

εμφανίζεται θετική για:

τον κλάδο των

καταναλωτικών αγαθών

πολυτελείας και

προαιρετικής

κατανάλωσης,

τη βιομηχανία,

την υγεία,

τη γερμανική αγορά.

Παράλληλα, ο οίκος είχε

ήδη μειώσει τον Ιούνιο

την έκθεσή του στον

ευρωπαϊκό τεχνολογικό

κλάδο, θεωρώντας ότι οι

αποτιμήσεις σε αρκετές

εταιρείες έχουν γίνει

απαιτητικές.

Η UBS

πλέον προτιμά εταιρείες

με ισχυρή διαρθρωτική

ανάπτυξη αλλά σε πιο

λογικές αποτιμήσεις,

καθώς και μετοχές που

μπορούν να επωφεληθούν

από την κυκλική

ανάκαμψη.

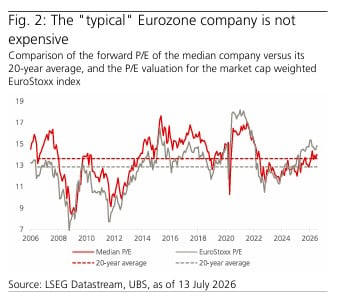

Οι αποτιμήσεις δεν είναι

φθηνές, αλλά

δικαιολογούνται

Παρά την αισιοδοξία της,

η UBS

αναγνωρίζει ότι οι

ευρωπαϊκές μετοχές δεν

θεωρούνται πλέον φθηνές.

Ο δείκτης

EuroStoxx

εμφανίζει δείκτη τιμής

προς κέρδη (P/E)

περίπου 14,9 φορές,

επίπεδο που αντιστοιχεί

σε premium

περίπου 16%

έναντι του μέσου όρου

της τελευταίας 20ετίας.

Ωστόσο, οι αναλυτές

θεωρούν ότι η αποτίμηση

αυτή είναι

δικαιολογημένη, καθώς η

αγορά βρίσκεται στα

αρχικά στάδια ενός νέου

κύκλου αύξησης εταιρικών

κερδών.

Η βασική εκτίμηση της

UBS

είναι ότι η Ευρώπη περνά

από μια περίοδο

αδυναμίας σε μια φάση

ανάκαμψης, όπου η

βελτίωση των κερδών, η

ενίσχυση της

κυκλικότητας και η

επιστροφή των επενδυτών

στους ευρωπαϊκούς

τίτλους μπορούν να

αποτελέσουν τους

βασικούς καταλύτες για

τις αγορές.

|