|

Ιδιαίτερη σημασία

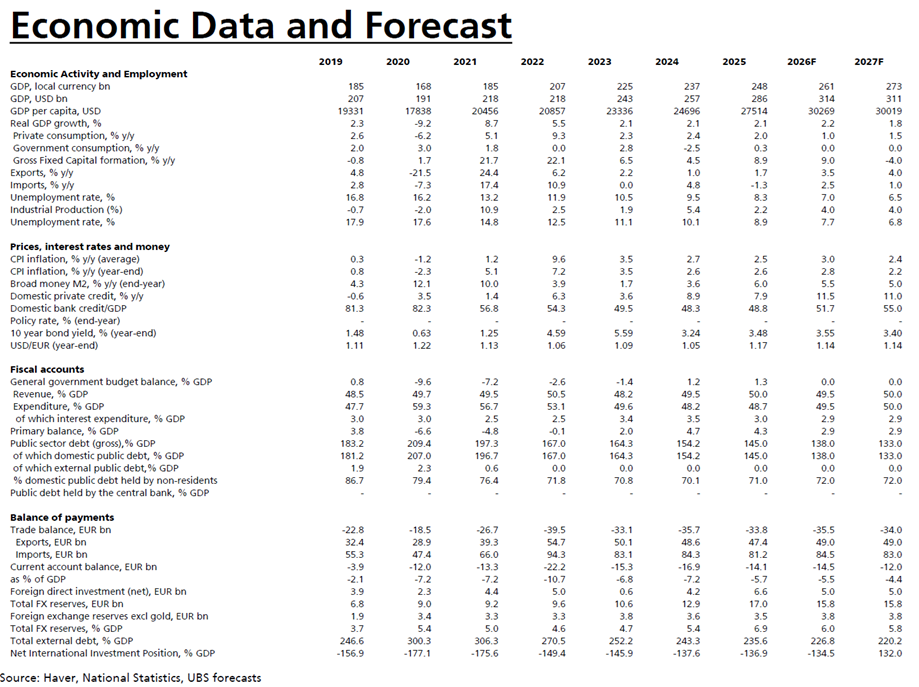

δίνεται στη σύνθεση της

ανάπτυξης. Η ιδιωτική

κατανάλωση, που

ενισχύθηκε κατά 2% το

2025, αναμένεται να

επιβραδυνθεί στο 1% το

2026 και να ανακάμψει

στο 1,5% το 2027.

Αντίθετα, οι επενδύσεις

παραμένουν ο βασικός

μοχλός της οικονομίας,

με άνοδο 8,9% το 2025

και 9% το 2026, πριν

υποχωρήσουν κατά 4% το

2027. Το στοιχείο αυτό

υπογραμμίζει τον

καθοριστικό ρόλο του

Ταμείου Ανάκαμψης και

των ευρωπαϊκών πόρων, οι

οποίοι όμως σταδιακά θα

αρχίσουν να αποσύρονται,

περιορίζοντας τη στήριξη

προς την οικονομία.

Τα διαθέσιμα στοιχεία

δείχνουν ότι οι

ευρωπαϊκές εισροές

παραμένουν ιδιαίτερα

υψηλές, με κορύφωση το

2026, όταν οι σχετικές

δαπάνες προσεγγίζουν το

5% του ΑΕΠ. Παράλληλα,

το Πρόγραμμα Δημοσίων

Επενδύσεων και οι πόροι

του Ταμείου Ανάκαμψης

εξακολουθούν να

ενισχύουν τις υποδομές,

τις κατασκευές και την

επιχειρηματική

δραστηριότητα.

Ο τουρισμός παραμένει ο

δεύτερος κρίσιμος

πυλώνας στήριξης. Η

UBS

σημειώνει ιδιαίτερα

ισχυρή εκκίνηση το 2026,

με ταξιδιωτικές

εισπράξεις άνω του €1

δισ. στο δίμηνο

Ιανουαρίου–Φεβρουαρίου

και αύξηση αφίξεων κατά

42,3% σε ετήσια βάση

(κινητός μέσος τριών

μηνών). Οι συνολικές

τουριστικές εισπράξεις

κινούνται πλέον κοντά

στα προ πανδημίας

επίπεδα, πλησιάζοντας τα

€25 δισ. Η εικόνα αυτή

εξηγεί γιατί η ανάπτυξη

παραμένει ανθεκτική,

παρά τις εξωτερικές

πιέσεις, αν και η

UBS

προειδοποιεί ότι οι

γεωπολιτικές εντάσεις

στη Μέση Ανατολή

αυξάνουν τη

βραχυπρόθεσμη

αβεβαιότητα.

Στο μέτωπο των τιμών, ο

πληθωρισμός παραμένει

εύθραυστος. Ο δείκτης

ανήλθε στο 3,9% τον

Μάρτιο από 2,7% τον

Φεβρουάριο, κυρίως λόγω

μεταφορών. Η UBS

προβλέπει μέσο

πληθωρισμό 3% το 2026,

από 2,5% το 2025, με

αποκλιμάκωση στο 2,4% το

2027. Η πορεία της

ενέργειας και των

καυσίμων παραμένει

καθοριστική, καθώς οι

έντονες διακυμάνσεις

τους επηρεάζουν άμεσα το

κόστος ζωής.

Η αγορά εργασίας

συνεχίζει να στηρίζει

την οικονομία. Η ανεργία

υποχώρησε στο 8,5% το α’

τρίμηνο του 2026 από

9,5% ένα χρόνο νωρίτερα,

με την UBS

να εκτιμά περαιτέρω

αποκλιμάκωση στο 7% το

2026 και στο 6,5% το

2027. Η αύξηση του

κατώτατου μισθού κατά

6,1% ενισχύει το

εισόδημα, αλλά

ταυτόχρονα δημιουργεί

πιέσεις στο μέτωπο των

τιμών.

Η πιστωτική επέκταση

παραμένει ισχυρή. Τα

επιχειρηματικά δάνεια

αυξήθηκαν κατά 10,9%, τα

καταναλωτικά κατά 7,7%

και τα στεγαστικά κατά

1,1%. Ο δείκτης μη

εξυπηρετούμενων δανείων

υποχώρησε στο 3,3%,

επιβεβαιώνοντας τη

βελτίωση της ποιότητας

του τραπεζικού

χαρτοφυλακίου και τον

ενισχυμένο ρόλο των

τραπεζών ως

χρηματοδοτικού πυλώνα

της οικονομίας.

Η δημοσιονομική εικόνα

παραμένει ισχυρή. Η

UBS

προβλέπει πρωτογενές

πλεόνασμα 4,3% του ΑΕΠ

για το 2025 και 2,9% για

το 2026 και το 2027. Το

δημόσιο χρέος συνεχίζει

την πτωτική του πορεία,

από 145% του ΑΕΠ το 2025

σε 138% το 2026 και 133%

το 2027. Παράλληλα, η

χώρα διατηρεί την

επενδυτική βαθμίδα από

τους μεγάλους οίκους

αξιολόγησης, ενώ οι

αποδόσεις των ελληνικών

ομολόγων παραμένουν σε

διαχειρίσιμα επίπεδα, με

το δεκαετές στο 3,91%

στα τέλη Απριλίου 2026.

Συνολικά, η UBS

περιγράφει μια οικονομία

που εξακολουθεί να

αναπτύσσεται με

ικανοποιητικό ρυθμό και

να υπεραποδίδει σε σχέση

με το παρελθόν της, αλλά

εισέρχεται σε μια φάση

μεγαλύτερης ωριμότητας

και αυξημένων εξωτερικών

κινδύνων. Οι βασικοί

μοχλοί ανάπτυξης

παραμένουν ενεργοί, όμως

η επίδραση των

ευρωπαϊκών πόρων και η

μεταβλητότητα της

ενέργειας θα καθορίσουν

σε μεγάλο βαθμό τη

δυναμική της επόμενης

διετίας.

|