|

00:01 -

01/10/25 |

|

|

|

|

|

Τράπεζες – Σεπτέμβριος 2025

Αν και έχουμε ήδη

παρουσιάσει σχετικά στατιστικά για τις αποδόσεις των μετοχών του

FTSE 25 στη στήλη Κυνηγός, ας δούμε συγκεντρωτικά την εικόνα των

τραπεζικών μετοχών κατά τη διάρκεια του Σεπτεμβρίου. Για ακόμη

έναν μήνα, οι τράπεζες κατάφεραν, με ένα καλό photo finish στις

τελευταίες συνεδριάσεις, να υπεραποδώσουν, με τον τραπεζικό

δείκτη να κλείνει το μήνα στο +6%

Vs οριακά κέρδη

(+0,60%) του ΓΔ:

Τράπεζα Πειραιώς: +9,14%

Alpha bank: +6,70%

ETE: +4,52%

Eurobank: +4,52%

---------------------------

Τράπεζα Κύπρου: +4,68%

Optima: +8,07%

Credia

Bank: +8,34%

|

|

|

|

|

|

|

|

|

|

Τράπεζες – YTD

Αφού εξετάσαμε

τις ικανοποιητικές, κατά μέσο όρο, αποδόσεις των τραπεζικών

μετοχών τον Σεπτέμβριο, περνάμε τώρα στις –χωρίς αμφιβολία–

εντυπωσιακές αποδόσεις που έχουν καταγράψει από την αρχή του

2025.

Alpha bank:

+123,5%

Τράπεζα Πειραιώς:

+87,38%

ETE: +61,42%

Eurobank: +47,17%

------------------------------

Τράπεζα Κύπρου:

+75,22%

Optima:

+85,67%

Credia: +133,33%

|

|

|

|

|

|

|

|

|

|

Ομόλογα

Όπως

συνηθίζουμε κάθε πρώτη εργάσιμη του μήνα, ας δούμε τις αποδόσεις

με τις οποίες ολοκληρώθηκε το 9μηνο στα ελληνικά ομόλογα,

παραθέτοντας παράλληλα και τα αντίστοιχα επίπεδα στο τέλος των

προηγούμενων μηνών.

|

|

|

|

Σεπτέμβριος

2025

|

|

Ομόλογο

|

Απόδοση %

|

|

Greece 1M

|

14.406

|

|

Greece 3M

|

2.599

|

|

Greece 6M

|

2.189

|

|

Greece 1Y

|

2.199

|

|

Greece 2Y

|

2.190

|

|

Greece 5Y

|

2.641

|

|

Greece 7Y

|

2.990

|

|

Greece 10Y

|

3.399

|

|

Greece 15Y

|

3.671

|

|

Greece 20Y

|

3.826

|

|

Greece 30Y

|

4.277

|

|

|

|

|

Αύγουστος

2025

|

|

Ομόλογο

|

Απόδοση%

|

|

Greece 1M

|

14.417

|

|

Greece 3M

|

2.153

|

|

Greece 6M

|

2.056

|

|

Greece 1Y

|

2.214

|

|

Greece 2Y

|

2.204

|

|

Greece 5Y

|

2.643

|

|

Greece 7Y

|

3.023

|

|

Greece 10Y

|

3.433

|

|

Greece 15Y

|

3.728

|

|

Greece 20Y

|

3.919

|

|

Greece 30Y

|

4.360

|

|

|

|

|

Ιούλιος

2025

|

Ομόλογο |

Απόδοση% |

|

Greece 1M |

2.029 |

|

Greece 3M |

2.009 |

|

Greece 6M |

2.072 |

|

Greece 1Y |

2.169 |

|

Greece 2Y |

2.223 |

|

Greece 5Y |

2.660 |

|

Greece 7Y |

2.977 |

|

Greece 10Y |

3.374 |

|

Greece 15Y |

3.660 |

|

Greece 20Y |

3.827 |

|

Greece 30Y |

4.202 |

|

|

Ιούνιος

2025

|

Ομόλογο

|

Απόδοση %

|

|

Greece 1M

|

2.665

|

|

Greece 3M

|

1.834

|

|

Greece 6M

|

2.170

|

|

Greece 1Y

|

2.095

|

|

Greece 2Y

|

2.118

|

|

Greece 5Y

|

2.595

|

|

Greece 7Y

|

2.906

|

|

Greece 10Y

|

3.310

|

|

Greece 15Y

|

3.637

|

|

Greece 20Y

|

3.789

|

|

Greece 30Y

|

4.153

|

|

|

|

|

Μάιος 2025

|

|

Ομόλογο

|

Απόδοση %

|

|

Greece 1M

|

3.157

|

|

Greece 3M

|

2.261

|

|

Greece 6M

|

2.184

|

|

Greece 1Y

|

2.249

|

|

Greece 2Y

|

1.940

|

|

Greece 5Y

|

2.520

|

|

Greece 7Y

|

2.870

|

|

Greece 10Y

|

3.250

|

|

Greece 15Y

|

3.610

|

|

Greece 20Y

|

3.780

|

|

Greece 30Y

|

4.080

|

|

|

|

|

Απρίλιος 2025

|

Ομόλογο

|

Απόδοση %

|

|

Ελλάδα 1 μην.

|

5,402

|

|

Ελλάδα 3 μην.

|

2,531

|

|

Ελλάδα 6 μην.

|

2,118

|

|

Greece 1Y

|

1,979

|

|

Ελλάδα 2 ετ.

|

1,910

|

|

Ελλάδα 5 ετ.

|

2,490

|

|

Greece 7Y

|

2,890

|

|

Ελλάδα 10 ετ.

|

3,310

|

|

Ελλάδα 15 ετ.

|

3,630

|

|

Ελλάδα 20 ετ.

|

3,830

|

|

Greece 30Y

|

4,095

|

Μάρτιος 2025

|

Ομόλογο

|

Απόδοση %

|

|

Ελλάδα 1 μην.

|

6,717

|

|

Ελλάδα 3 μην.

|

2,620

|

|

Ελλάδα 6 μην.

|

2,163

|

|

Greece 1Y

|

1,987

|

|

Ελλάδα 2 ετ.

|

2,110

|

|

Ελλάδα 5 ετ.

|

2,756

|

|

Greece 7Y

|

3,117

|

|

Ελλάδα 10 ετ.

|

3,527

|

|

Ελλάδα 15 ετ.

|

3,835

|

|

Ελλάδα 20 ετ.

|

4,010

|

|

Greece 30Y

|

4,270

|

Φεβρουάριος 2025

|

Ομόλογο

|

Απόδοση %

|

|

Greece 1M

|

9.608

|

|

Greece 3M

|

3.066

|

|

Greece 6M

|

2.723

|

|

Greece 1Y

|

2.101

|

|

Greece 2Y

|

2.242

|

|

Greece 5Y

|

2.590

|

|

Greece 7Y

|

2.900

|

|

Greece 10Y

|

3.240

|

|

Greece 15Y

|

3.480

|

|

Greece 20Y

|

3.650

|

|

Greece 30Y

|

3.870

|

Ιανουάριος 2025

|

Ομόλογο

|

Απόδοση

%

|

|

Ελλάδα 1 μην.

|

21,613

|

|

Ελλάδα 3 μην.

|

2,855

|

|

Ελλάδα 6 μην.

|

2,590

|

|

Greece 1Y

|

2,139

|

|

Ελλάδα 2 ετ.

|

2,210

|

|

Ελλάδα 5 ετ.

|

2,698

|

|

Greece 7Y

|

2,985

|

|

Ελλάδα 10 ετ.

|

3,319

|

|

Ελλάδα 15 ετ.

|

3,535

|

|

Ελλάδα 20 ετ.

|

3,671

|

|

Greece 30Y

|

3,920

|

Δεκέμβριος 2024

|

Ομόλογο

|

Απόδοση %

|

|

Ελλάδα 1 μην.

|

13,215

|

|

Ελλάδα 3 μην.

|

3,173

|

|

Ελλάδα 6 μην.

|

2,774

|

|

Greece 1Y

|

3,277

|

|

Ελλάδα 2 ετ.

|

2,050

|

|

Ελλάδα 5 ετ.

|

2,500

|

|

Greece 7Y

|

2,890

|

|

Ελλάδα 10 ετ.

|

3,224

|

|

Ελλάδα 15 ετ.

|

3,547

|

|

Ελλάδα 20 ετ.

|

3,690

|

|

Greece 30Y

|

3,900

|

|

|

|

|

|

|

|

|

|

|

|

|

Χ.Α.

Όσον αφορά την

έναρξη του νέου μήνα και τη χθεσινή συνεδρίαση, η εικόνα

παραμένει ουσιαστικά η ίδια με τις τελευταίες εβδομάδες: μια

προσπάθεια της αγοράς να διατηρήσει την επαφή με κρίσιμα τεχνικά

επίπεδα, ώστε να αποφευχθεί η απώλεια σημαντικών στηρίξεων.

Συγκεκριμένα,

ο Γενικός Δείκτης έκλεισε στις 2.028,47 μονάδες (-0,29%), με

τζίρο 99 εκατ. ευρώ, δηλαδή οριακά χαμηλότερα από το εύρος των

2.030 – 2.040 μονάδων, πάνω από το οποίο η αγορά πρέπει άμεσα να

επανέλθει.

Η

απώλεια αυτού του επιπέδου αυξάνει τις πιθανότητες να χαθούνε οι

ιδιαίτερα κρίσιμες στηρίξεις στις 2.000 – 1.980 μονάδες. Μια

ενδεχόμενη διπλή διάσπαση θα μπορούσε ανά πάσα στιγμή να

πυροδοτήσει έναν νέο κύκλο πτώσης, ο οποίος, με βάση τη δομή των

βασικών διαγραμμάτων, δεν αποκλείεται να είναι και βίαιος.

|

|

|

|

|

|

|

|

|

|

Wall

Street

Τις επόμενες

ημέρες θα παρουσιάσουμε στατιστικά με τις αποδόσεις των διεθνών

αγορών, καταγράφοντας παράλληλα και την πορεία του Χ.Α. Από την

ολοκλήρωση του 9μήνου, ας δούμε τις αποδόσεις των τριών βασικών

δεικτών της Wall Street από τις αρχές του 2025.

Η Wall Street,

από τις αρχές Απριλίου, βρίσκεται σε ανοδικό σερί, το οποίο έχει

περιορίσει σημαντικά την προηγούμενη υπό-απόδοσή της σε σχέση με

τις υπόλοιπες αγορές και την Ευρώπη.

Dow: +9,06%

S&P 500:

+13,72%

Nasdaq: +17,34%

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

|

|

|

|

|

|

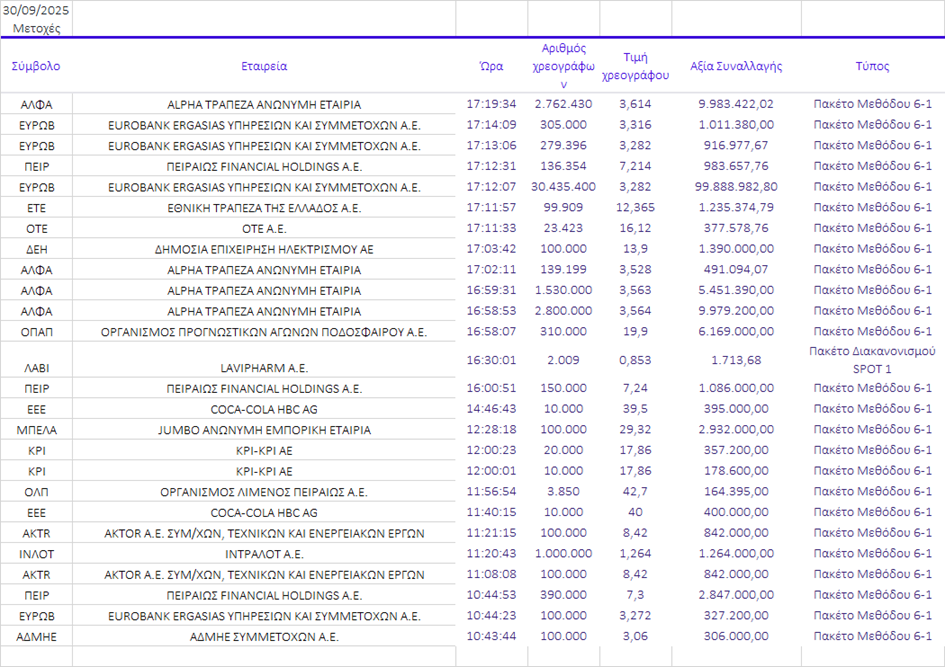

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

29/09/25 |

|

|

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|