|

00:01 -

04/11/25 |

|

|

|

|

|

X.A.

Μετά την πρόσφατη

πτώση και με την αγορά να κινδυνεύει να χάσει τις κρίσιμες

στηρίξεις στις 2.000 μονάδες, ανακούφιση προκαλεί η χθεσινή

αντίδραση, με το ΓΔ να κλείνει στις 2.023,80 μονάδες, +1,43%

(σχεδόν υψηλό ημέρας) με συνολικό τζίρο 228εκ ευρώ. Στο +2,17% ο

τραπεζικός δείκτης που και εδώ είχε σημάνει συναγερμός και

ανάγκη άμεσης αντίδρασης.

Διαγραμματικά, όπως

έχουμε αναφέρει και στα χθεσινά αναλυτικά σχόλια στο GFF, έχει

σημάνει συναγερμός να μη χαθούν οι κρίσιμες στηρίξεις στις 2.000

– 1.990 μονάδες, οι οποίες δοκιμάζονται τις τελευταίες

συνεδριάσεις, ελπίζοντας πως για ακόμη μια φορά ο δείκτης θα

δείξει αντανακλαστικά όπως έκανε χθες. Όλα αυτά με μεγάλο στόχο

τις αντιστάσεις 2.030 – 2.040 μονάδες, η διάσπαση των οποίων όχι

μόνο επαναφέρει τα χαμόγελα, αλλά και θέτει ως επόμενο στόχο τις

2.100 μονάδες.

|

|

|

|

|

|

|

|

Alpha

Bank

Μετά από 5

σερί πτωτικές συνεδριάσεις, αντίδραση χθες για ΑΛΦΑ, στα 3,489

ευρώ, +2,62%, με ανάγκη συνέχισης της αντίδρασης και επιστροφής

υψηλότερα των 3,50 – 3,55 ευρώ. Επόμενος στόχος στο θετικό

σενάριο οι αντιστάσεις στα 3,80 – 3,90 και 4,00 ευρώ, όπου

μιλάμε για νέα δεδομένα.

Όπως

έχουμε αναφέρει σε πρόσφατα σχόλιά μας, χάνοντας την επαφή με

αυτά τα κρίσιμα τεχνικά επίπεδα, το πιθανότερο είναι να

πηγαίναμε για νέο κύκλο πτώσης, με τις επόμενες ισχυρές

στηρίξεις στα 3,10 ευρώ. Χάνοντας και αυτήν, πιθανή κίνηση προς

τις επόμενες ισχυρές στηρίξεις στα 2,90 – 2,85 ευρώ.

|

|

|

|

|

|

|

|

|

|

MSCI

Η 31η

Οκτωβρίου 2025 αποτέλεσε το τέλος της περιόδου αναφοράς για τον

υπολογισμό της κεφαλαιοποίησης των εταιρειών που διεκδικούν

ένταξη στον δείκτη MSCI Standard Greece. Το όριο εισαγωγής

διαμορφώνεται γύρω στα 3,5 δισ. δολάρια (περίπου 3 δισ. ευρώ),

χωρίς να αποτελεί το μοναδικό κριτήριο, με τις ανακοινώσεις να

αναμένονται αύριο.

Σύμφωνα με τα

έως τώρα δεδομένα, η Τράπεζα Κύπρου φαίνεται να πληροί τόσο τα

κριτήρια κεφαλαιοποίησης όσο και ελεύθερης διασποράς (free

float), ενώ υποψήφια θεωρείται και η Motor Oil. Φυσικά

περιμένουμε να δούμε τι θα γίνει και με τη Metlen, εν μέσω

σεναρίων πως θα διαγραφεί από τον MSCI.

Θυμίζουμε πως αυτή τη στιγμή οι εννέα ελληνικές εταιρείες που

συμμετέχουν στον δείκτη MSCI Greece Standard Index είναι: Alpha

Bank, Eurobank, Εθνική Τράπεζα, Τράπεζα Πειραιώς, ΟΠΑΠ, ΟΤΕ,

ΔΕΗ, Jumbo και Metlen.

|

|

|

|

|

|

|

|

|

|

Κατασκευές

Ο

κατασκευαστικός τομέας βρίσκεται αντιμέτωπος με ένα πλήθος

προκλήσεων, παρά τις θετικές προοπτικές για περαιτέρω ανάπτυξη

και ενίσχυση της συμβολής του στην ελληνική οικονομία. Τα

μεγαλύτερα ζητήματα αφορούν την έλλειψη εξειδικευμένου εργατικού

δυναμικού, τη δυσκολία χρηματοδότησης, την «επόμενη μέρα» μετά

το Ταμείο Ανάκαμψης, καθώς και τις αδυναμίες του θεσμικού

πλαισίου παραγωγής δημοσίων έργων και του σχεδιασμού υποδομών.

Στον τομέα της

κατοικίας και των ιδιωτικών κτιριακών έργων, σημαντική ώθηση

εκτιμάται ότι θα προέλθει το 2026 από τις ανακαινίσεις και τις

ενεργειακές αναβαθμίσεις. Σύμφωνα με τη μελέτη του ΙΟΒΕ για τις

προκλήσεις και τις προοπτικές των κατασκευών, το 2024 η συνολική

αξία παραγωγής του κλάδου ανήλθε σε 15,7 δισ. ευρώ, υπερδιπλάσια

σε σχέση με το 2020. Περίπου το 60% αυτής της αξίας (9,6 δισ.

ευρώ) προέρχεται από κτίρια και μη οικιστικά έργα, ενώ το

υπόλοιπο 40% (6,1 δισ. ευρώ) αφορά κατασκευές κατοικιών.

Αβεβαιότητα

από τις ρυθμίσεις για τη δόμηση

Το ΙΟΒΕ

επισημαίνει ότι η αβεβαιότητα γύρω από τις πολεοδομικές

ρυθμίσεις, όπως ο Ν.Ο.Κ. και οι αλλαγές στην εκτός σχεδίου

δόμηση, θα μπορούσε να επηρεάσει αρνητικά τη δραστηριότητα

κατασκευής κτηρίων το 2025.

Απασχόληση:

αυξημένες ανάγκες σε προσωπικό

Η απασχόληση

στον κλάδο αυξήθηκε το 2024 κατά 8,8%, φτάνοντας τους 210

χιλιάδες εργαζόμενους. Για την περίοδο 2025–2026 προβλέπεται

περαιτέρω άνοδος στους 236 χιλιάδες, αντανακλώντας τις αυξημένες

ανάγκες λόγω του μεγάλου όγκου έργων. Το ανεκτέλεστο υπόλοιπο

των μεγαλύτερων εταιρειών ανήλθε σε 13,1 δισ. ευρώ το 2024,

αυξημένο κατά 6,6% σε σχέση με το προηγούμενο έτος και σχεδόν

διπλάσιο από τον μέσο όρο της περιόδου 2018–2022.

Ροή

χρηματοδότησης και Ταμείο Ανάκαμψης

Τη διετία

2025–2026, επιχορηγήσεις και δάνεια ύψους 6,3 δισ. ευρώ από το

Εθνικό Σχέδιο Ανάκαμψης αναμένεται να κατευθυνθούν σε έργα άμεσα

συνδεδεμένα με τις κατασκευές, κινητοποιώντας συνολικά 8,7 δισ.

ευρώ. Παράλληλα, το ΙΟΒΕ τονίζει την ανάγκη πρόσθετης

χρηματοδότησης και ρευστότητας, καθώς οι καθυστερήσεις πληρωμών

—ιδίως στα δημόσια έργα— δημιουργούν πιέσεις στις εταιρείες του

κλάδου.

Η οικοδομική

δραστηριότητα και το «φρένο» στις άδειες

Από το 2018

έως το 2024 εκδόθηκαν οικοδομικές άδειες που αντιστοιχούν σε 191

χιλιάδες νέες κατοικίες. Μόνο το 2024 καταγράφηκαν 46,9 χιλιάδες

νέες άδειες, αύξηση 32% σε σχέση με το 2023. Ωστόσο, το 2025 η

ανοδική πορεία ανακόπηκε, με μείωση 51% στον αριθμό αδειών και

49% στην επιφάνεια των νέων κατοικιών, εξαιτίας της αβεβαιότητας

που προκάλεσαν οι αλλαγές στο πολεοδομικό πλαίσιο. Οι αποφάσεις

του ΣτΕ και οι νέες ρυθμίσεις ενδέχεται να οδηγήσουν σε αυξήσεις

κόστους, καθυστερήσεις έργων ή ακόμη και ακυρώσεις οικοδομών.

Αισιόδοξο και

απαισιόδοξο σενάριο

Η μελέτη του

ΙΟΒΕ εξετάζει δύο σενάρια για την επόμενη διετία.

Στο αισιόδοξο

σενάριο, η επίδραση των ρυθμίσεων θεωρείται περιορισμένη (18%

επί των αδειών του 2024) και προβλέπεται μείωση 20% στις

κατοικίες το 2026. Οι συνολικές επενδύσεις σε κατασκευές

εκτιμάται ότι θα αυξήσουν το μερίδιό τους στο ΑΕΠ από 6,0% το

2024 σε 7,5% το 2026, με την αξία παραγωγής να υπερβαίνει τα 18

δισ. ευρώ.

Στο

απαισιόδοξο σενάριο, υπολογίζεται μείωση 40% στις άδειες

κατοικιών το 2025 και κάμψη των επενδύσεων σε κατοικίες στο 2,4%

του ΑΕΠ το 2026 (έναντι 2,8% στο αισιόδοξο). Η συνολική αξία

παραγωγής θα διαμορφωθεί στα 17,96 δισ. ευρώ — χαμηλότερη κατά

4,7% σε σχέση με το αισιόδοξο σενάριο.

Αντίστοιχα, οι

δραστηριότητες αρχιτεκτόνων και μηχανικών εκτιμάται ότι θα

φτάσουν τα 4,1 δισ. ευρώ το 2026, έναντι 4,3 δισ. στο θετικότερο

σενάριο.

Παρά

τις προκλήσεις, το ΙΟΒΕ καταλήγει πως οι προοπτικές του κλάδου

παραμένουν θετικές, υπό την προϋπόθεση ότι θα διασφαλιστεί

σταθερό θεσμικό πλαίσιο, πρόσβαση σε χρηματοδότηση και ενίσχυση

του ανθρώπινου δυναμικού.

|

|

|

|

|

|

|

|

|

|

Ευρωπαϊκές Τράπεζες

Οι ευρωπαϊκές

τράπεζες, κάποτε οι αγαπημένες των επενδυτικών

funds,

δείχνουν για πρώτη φορά υποαπόδοση έναντι της αγοράς από τις

αρχές του 2023, σημειώνει η

Bank

of

America.

Η πρόσφατη διόρθωση έρχεται μετά από μια σειρά αρνητικών

εξελίξεων, όπως οι αναταράξεις στην αγορά ιδιωτικών πιστώσεων

των ΗΠΑ, οι οποίες ωστόσο θεωρούνται διαχειρίσιμες. Παρά ταύτα,

η

BofA παραμένει

επιφυλακτική και δηλώνει

underweight

στον κλάδο, αναμένοντας πτώση περίπου 10% έως τις αρχές του

2026.

Η υποαπόδοση

ξεκίνησε από τα μέσα Αυγούστου, με τις τράπεζες να χάνουν 5%

έναντι της αγοράς, σημειώνοντας τη μεγαλύτερη οπισθοδρόμηση από

την κατάρρευση των αμερικανικών περιφερειακών τραπεζών στις

αρχές του 2023. Μέχρι τότε, οι τράπεζες είχαν καταγράψει

αδιάκοπα κέρδη 50%, φτάνοντας σε αποτιμήσεις υψηλότερες από το

2011.

Παρά τη γενική

βελτίωση των ευρωπαϊκών τραπεζών από το 2022, η

BofA

σημειώνει ότι οι πρόσφατες εξελίξεις – όπως η πίεση λόγω

ιδιωτικών πιστώσεων στις ΗΠΑ, η δικαστική απόφαση για

BNP

Paribas,

ο νέος φόρος των ιταλικών τραπεζών και η ψυχρότητα στις

συγχωνεύσεις – έχουν οδηγήσει σε προσωρινή υποαπόδοση.

Ωστόσο, οι

μεγαλύτεροι κίνδυνοι εντοπίζονται στις μακροοικονομικές

συνθήκες: οι τράπεζες υπεραποδίδουν εν μέσω μειώσεων επιτοκίων

και χαμηλών αποδόσεων ομολόγων, με την τρέχουσα αποτίμηση να

θεωρείται αισιόδοξη σε σχέση με την πραγματική δυναμική της

αγοράς εργασίας των ΗΠΑ. Η πιθανή περαιτέρω επιδείνωση της

αγοράς εργασίας θα μπορούσε να οδηγήσει σε άνοδο των πιστωτικών

spreads και σε επιπλέον

πιέσεις για τον κλάδο.

Στην έρευνα

της

BofA μεταξύ των

fund

managers, οι

ευρωπαϊκές τράπεζες εξακολουθούν να κατατάσσονται ψηλά στις

προτιμήσεις, αλλά η τράπεζα προβλέπει ότι η δυναμική των μετοχών

έχει κορυφωθεί. Παράλληλα, η

BofA

δηλώνει

underweight στις

ασφαλιστικές εταιρείες, στους διαφοροποιημένους

χρηματοοικονομικούς κλάδους και στο σύνολο των ευρωπαϊκών

μετοχών, προβλέποντας πτώση περίπου 15% για τον

Stoxx

600 και υποαπόδοση άνω του 10% για τους κυκλικούς κλάδους.

Με λίγα λόγια,

το ράλι των ευρωπαϊκών τραπεζών μπορεί να έχει φτάσει στο τέλος

του – και η βουτιά που προβλέπεται δείχνει ότι τα επενδυτικά

funds θα πρέπει να

ξανασκεφτούν τη στρατηγική τους στον κλάδο.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

04.11.2025

ΔΗΜΟΣΙΑ ΕΠΙΧΕΙΡΗΣΗ ΗΛΕΚΤΡΙΣΜΟΥ ΑΕ

Δημοσιοποίηση Εννιαμηνιαίων Αποτελεσμάτων

04.11.2025

ΟΡΓΑΝΙΣΜΟΣ ΠΡΟΓΝΩΣΤΙΚΩΝ ΑΓΩΝΩΝ ΠΟΔΟΣΦΑΙΡΟΥ Α.Ε.

Προμέρισμα - Δικαιούχοι

04.11.2025

ΚΥΡΙΑΚΟΥΛΗΣ Μ.Κ.Ν. Α.Ε.

Γενική Συνέλευση

04.11.2025

ΜΠΛΕ ΚΕΔΡΟΣ ΑΕΕΑΠ

Κάτοχοι Μερίσματος

----------------------------

05.11.2025

BRIQ PROPERTIES

Α.Ε.Ε.Α.Π.

Προμέρισμα - Αποκοπή

05.11.2025

ΑΚΡΙΤΑΣ Α.Ε.

---------------------------------

06.11.2025

METLEN ENERGY & METALS

Α.Ε.

Δημοσιοποίηση Εννιαμηνιαίων Αποτελεσμάτων

06.11.2025

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

Ανακοίνωση Οικονομικών Αποτελεσμάτων Εννεαμήνου

06.11.2025

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

Δημοσιοποίηση Εννιαμηνιαίων Αποτελεσμάτων

06.11.2025

TITAN

S.A.

Δημοσιοποίηση Εννιαμηνιαίων Αποτελεσμάτων

06.11.2025

EUROBANK

ERGASIAS

ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.

Προμέρισμα - Αποκοπή

06.11.2025

BRIQ PROPERTIES

Α.Ε.Ε.Α.Π.

Προμέρισμα - Δικαιούχοι

---------------------------------------

07.11.2025

ΙΝΤΡΑΚΟΜ Α.Ε. ΣΥΜΜΕΤOΧΩΝ

Γενική Συνέλευση

07.11.2025

ALPHA

ΤΡΑΠΕΖΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ

Ανακοίνωση Οικονομικών Αποτελεσμάτων Εννεαμήνου

07.11.2025

ALPHA

ΤΡΑΠΕΖΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ

Δημοσιοποίηση Εννιαμηνιαίων Αποτελεσμάτων

07.11.2025

EUROBANK

ERGASIAS

ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.

Προμέρισμα - Δικαιούχοι

07.11.2025

ΔΕΛΤΑ ΤΕΧΝΙΚΗ Α.Ε.

Γενική Συνέλευση

07.11.2025

ΜΠΛΕ ΚΕΔΡΟΣ ΑΕΕΑΠ

Ημερομηνία Καταβολής Μερίσματος

07.11.2025

ALPHA

TRUST

- ΑΝΔΡΟΜΕΔΑ Α.Ε.Ε.Χ.

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

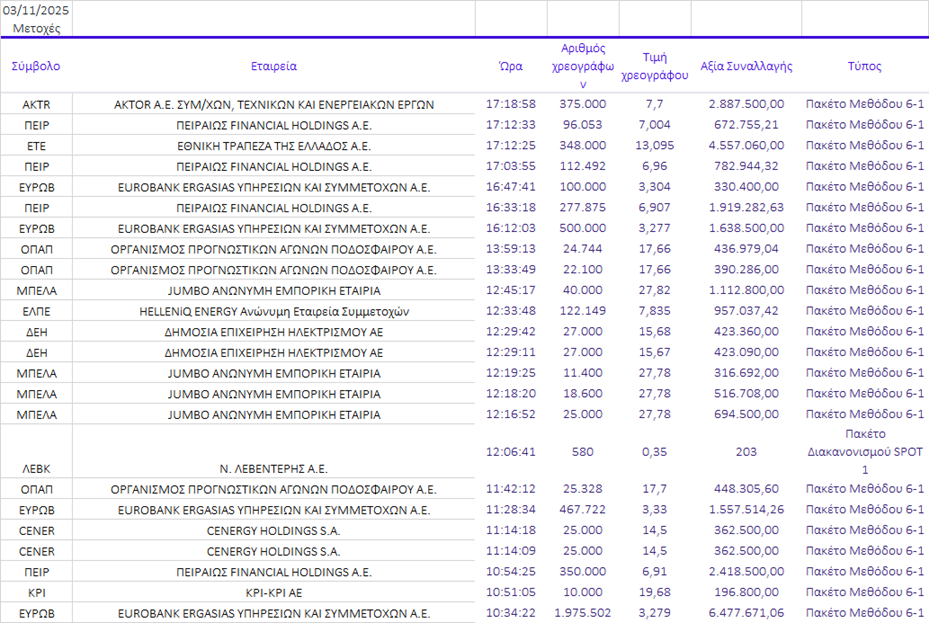

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

31/10/25 |

|

|

|

Δεν βρέθηκαν συναλλαγές |

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|