|

00:01 -

06/02/26 |

|

|

|

|

|

Χ.Α.

|

|

Τη δεύτερη χειρότερη

συνεδρίαση του 2026 και την τρίτη χειρότερη από τον περσινό

Νοέμβριο κατέγραψε χθες το Χ.Α., με την αγορά να βρίσκεται από

το ξεκίνημα σε αρνητικό έδαφος και την εικόνα να επιδεινώνεται

σταδιακά, οδηγώντας σε κλείσιμο ουσιαστικά στο χαμηλό ημέρας.

Τις μεγαλύτερες απώλειες κατέγραψαν οι τράπεζες (-2,80%), κάτι

πάντως σε μεγάλο βαθμό φυσιολογικό, δεδομένων των ισχυρών κερδών

που έχουν προηγηθεί, με το κλίμα να επιβαρύνεται βραχυπρόθεσμα

και από την απόφαση του Αρείου Πάγου.

Ο ΓΔ έκλεισε στις

2.366,48 μονάδες, -1,69%, με τζίρο 325 εκατ. ευρώ, ο οποίος

αυξήθηκε προς το τέλος της συνεδρίασης, αν και στο μεγαλύτερο

μέρος της ημέρας κινήθηκε αισθητά χαμηλότερα — κάτι που δεν

θεωρείται αρνητικό για μια τόσο κακή συνεδρίαση.

Διαγραμματικά, μια

τέτοια διόρθωση μετά το ράλι που έχει προηγηθεί κρίνεται

απολύτως φυσιολογική και δεν αλλοιώνει τη θετική τάση, παρά το

γεγονός ότι η αγορά επέστρεψε χαμηλότερα των 2.400 μονάδων. Το

βασικό ζητούμενο από εδώ και πέρα είναι να μη χαθούν οι

στηρίξεις στις 2.350 – 2.340 μονάδες, διαφορετικά αυξάνονται οι

πιθανότητες κίνησης προς τη στήριξη των 2.300 μονάδων. Από την

άλλη πλευρά, στόχος παραμένει η ανάκτηση των 2.400 μονάδων, η

οποία θα μπορούσε να ανοίξει εκ νέου τον δρόμο για νέες

υπερβάσεις.

|

|

|

|

|

|

Τράπεζες – Μερίσματα

Οι ευρωπαϊκές

εποπτικές αρχές κινούνται προς την κατεύθυνση της κατάργησης της

υποχρέωσης προέγκρισης από τον Ενιαίο Εποπτικό Μηχανισμό (SSM)

της ΕΚΤ για τις διανομές μερισμάτων των ελληνικών τραπεζών,

αίροντας έναν από τους τελευταίους περιορισμούς που είχαν

επιβληθεί στα χρόνια της κρίσης.

Σύμφωνα με

διαθέσιμες πληροφορίες, έχουν ήδη πραγματοποιηθεί σχετικές

επαφές σε τεχνικό και θεσμικό επίπεδο, με τη διαδικασία να

εξελίσσεται ομαλά και να χαίρει της πλήρους υποστήριξης της

Τράπεζας της Ελλάδος. Το σχέδιο προβλέπει ότι από τα κέρδη της

χρήσης 2026 και μετά, το ισχύον καθεστώς έγκρισης θα

αντικατασταθεί από μια απλή υποχρέωση γνωστοποίησης προς τον SSM

του ύψους των προγραμματισμένων μερισματικών διανομών.

Ανάλογο

πλαίσιο εφαρμόζεται ήδη εδώ και καιρό στις κυπριακές τράπεζες,

γεγονός που ενισχύει το επιχείρημα της εξομοίωσης της Ελλάδας με

την υπόλοιπη ευρωζώνη.

Με βάση το

σημερινό καθεστώς –το οποίο θα ισχύσει και για τα κέρδη του

2025, δηλαδή για τα μερίσματα που θα καταβληθούν το 2026– οι

ελληνικές τράπεζες οφείλουν να υποβάλλουν αναλυτική πρόταση στον

SSM και να λάβουν την έγκρισή του πριν προχωρήσουν σε

οποιαδήποτε διανομή. Με τη σχεδιαζόμενη χαλάρωση, η διαδικασία

απλοποιείται αισθητά, περιοριζόμενη σε τυπική ενημέρωση του

επόπτη για τη μερισματική πολιτική.

Η απαίτηση

προέγκρισης θεωρείται πλέον αναχρονιστική, καθώς τα οικονομικά

δεδομένα της χώρας και –κυρίως– η εικόνα των τραπεζών έχουν

αλλάξει ριζικά. Πρόκειται, άλλωστε, για έναν περιορισμό με

έντονο συμβολισμό, αφού αποτελεί το τελευταίο στοιχείο που

διαφοροποιεί τις ελληνικές τράπεζες από τις υπόλοιπες της

ευρωζώνης και τις διατηρεί υπό ειδικό καθεστώς.

Ισχυρότεροι

από ποτέ οι ισολογισμοί

Την πρόοδο του

τραπεζικού συστήματος υπογράμμισε πρόσφατα και ο διοικητής της

Τράπεζας της Ελλάδος, Γιάννης Στουρνάρας, σημειώνοντας ότι οι

εγχώριες τράπεζες έχουν αφήσει οριστικά πίσω τους την κρίση.

Όπως ανέφερε, έχουν επιτύχει δραστική μείωση των μη

εξυπηρετούμενων δανείων, εμφανίζουν υψηλή και διατηρήσιμη

κερδοφορία, ενισχυμένη κεφαλαιακή βάση, διαφοροποιημένες πηγές

εσόδων και αυξημένη αποδοτικότητα.

Ειδική αναφορά

έκανε στη σημαντική βελτίωση της κεφαλαιακής επάρκειας, με τον

συνολικό δείκτη κεφαλαίου να διαμορφώνεται κοντά στο 20%,

επίπεδο σαφώς υψηλότερο από τις κανονιστικές απαιτήσεις. Η

εικόνα αυτή αποτυπώνεται πλέον και στις εποπτικές αξιολογήσεις,

καθώς κανένα συστημικό ελληνικό πιστωτικό ίδρυμα δεν

κατατάσσεται στις χαμηλότερες και πιο επικίνδυνες κατηγορίες,

σηματοδοτώντας την επιστροφή σε συνθήκες κανονικότητας. Δεν

είναι τυχαίο ότι το 2024 επιτράπηκε ξανά η διανομή μερισμάτων,

για πρώτη φορά μετά από 15 χρόνια.

Με άλλα λόγια,

οι λόγοι που είχαν οδηγήσει τις ελληνικές τράπεζες σε

αυστηρότερο εποπτικό πλαίσιο έχουν εκλείψει εδώ και καιρό.

Περισσότερη

ευελιξία, όχι ανεξέλεγκτη ελευθερία

Η επικείμενη

άρση του περιορισμού δεν συνεπάγεται πλήρη απουσία εποπτείας. Ο

SSM διατηρεί το δικαίωμα παρέμβασης οποιαδήποτε στιγμή, εφόσον

εκτιμήσει ότι αυξάνονται οι κίνδυνοι ή απαιτείται πιο

συντηρητική πολιτική. Σε αυτό το πλαίσιο, ο διοικητής της ΤτΕ

έχει επανειλημμένα τονίσει την ανάγκη διατήρησης ισχυρών

«μαξιλαριών» ασφαλείας, ιδιαίτερα σε ένα διεθνές περιβάλλον

αυξημένων αβεβαιοτήτων.

Στροφή σε πιο

γενναίες αποδόσεις προς τους μετόχους

Το νέο

περιβάλλον, σε συνδυασμό με την υψηλή κερδοφορία και την ισχυρή

κεφαλαιακή θέση, ωθεί τις διοικήσεις των τραπεζών σε πιο

φιλόδοξες μερισματικές πολιτικές. Ενδεικτικό είναι ότι η Εθνική

Τράπεζα, σε επαφές με αναλυτές, αφήνει ανοιχτό ακόμη και το

ενδεχόμενο διανομής έως και του συνόλου των κερδών της, ενώ έχει

ήδη καθοδηγήσει την αγορά για payout ratio 70%–80% για τις

χρήσεις 2025 και 2026.

Αντίστοιχα αυξημένες διανομές επιδιώκουν και οι υπόλοιπες

συστημικές τράπεζες – Eurobank, Πειραιώς και Alpha Bank –

σηματοδοτώντας μια νέα εποχή για τις αποδόσεις των τραπεζικών

μετοχών.

|

|

|

|

|

|

|

|

Eurobank

Σε καμία

περίπτωση δεν αλλοιώνει την πλήρως θετική τάση η χθεσινή πτώση

της μετοχής της

Eurobank,

η οποία έκλεισε στα 4,12 ευρώ, -3,54%. Διαγραμματικά, όσο η

μετοχή παραμένει υψηλότερα των πρώτων κρίσιμων στηρίξεων, η

συνολική εικόνα παραμένει απολύτως θετική. Οι εν λόγω στηρίξεις

εντοπίζονται στα επίπεδα των 3,95 – 3,90 και 3,80 ευρώ.

Σε ένα σενάριο

μεγαλύτερης διόρθωσης, απώλεια αυτών των επιπέδων θα συνιστούσε

αρνητική εξέλιξη τουλάχιστον για τη βραχυπρόθεσμη τάση,

αυξάνοντας τις πιθανότητες περαιτέρω υποχώρησης. Σε αυτή την

περίπτωση, οι επόμενες στηρίξεις βρίσκονται στα 3,50 ευρώ και

κυρίως στη ζώνη των 3,30 – 3,20 ευρώ, που αποτελούν και τις πιο

κρίσιμες στηρίξεις για τη μακροπρόθεσμη τάση.

Από

την άλλη πλευρά, όσο η μετοχή παραμένει υψηλότερα των παραπάνω

επιπέδων, η τάση παραμένει πλήρως θετική, με επόμενο στόχο τις

αντιστάσεις στα 4,40 – 4,50 ευρώ. Η οριστική διάσπαση αυτής της

ζώνης θα σηματοδοτούσε νέα δεδομένα για τη μετοχή, ακόμη και την

έναρξη ενός νέου ανοδικού κύκλου.

|

|

|

|

|

|

|

Φεβρουάριος 2025

Όπως

συνηθίζουμε να κάνουμε τις πρώτες ημέρες κάθε μήνα –και με όση

σημασία μπορεί να έχουν τέτοιου είδους στατιστικά– πάμε να δούμε

τις αποδόσεις των μετοχών του FTSE 25 κατά τον περσινό

Φεβρουάριο. Πρόκειται για έναν μήνα που ιστορικά συχνά δίνει

καλές αποδόσεις, με τους μεγαλύτερους κινδύνους, τουλάχιστον με

βάση την εποχικότητα, να εντοπίζονται συνήθως στον Μάρτιο.

|

|

|

|

|

Φεβρουάριος 2025 |

|

|

|

|

|

|

|

|

Μετοχή |

Κλείσιμο 28/02/2025 |

Απόδοση Φεβρουαρίου 2025 |

Απόδοση 2025 |

|

ΒΙΟ |

5,680 |

-5,49% |

4,41% |

|

CENER |

8,970 |

-5,68% |

-4,98% |

|

TITC |

40,100 |

-12,25% |

-0,25% |

|

ΕΕΕ |

40,960 |

22,63% |

22,93% |

|

ΟΤΕ |

15,020 |

2,88% |

0,94% |

|

ΑΡΑΙΓ |

10,770 |

-0,92% |

6,42% |

|

ΣΑΡ |

12,680 |

11,23% |

16,54% |

|

OPTIMA |

14,340 |

7,01% |

10,82% |

|

ΔΑΑ |

8,740 |

1,98% |

9,25% |

|

ΕΛΛΑΚΤΩΡ |

2,250 |

0,45% |

0,90% |

|

ΓΕΚΤΕΡΝΑ |

18,340 |

-1,82% |

-0,76% |

|

ΜΥΤΙΛ |

35,500 |

2,13% |

5,91% |

|

ΛΑΜΔΑ |

6,510 |

-6,47% |

-10,94% |

|

ΕΛΧΑ |

2,150 |

2,63% |

11,98% |

|

ΑΛΦΑ |

1,948 |

9,16% |

20,44% |

|

ΜΠΕΛΑ |

26,540 |

1,30% |

3,83% |

|

ΕΤΕ |

8,924 |

6,49% |

16,50% |

|

ΠΕΙΡ |

4,533 |

3,47% |

17,74% |

|

ΕΥΡΩΒ |

2,503 |

3,30% |

12,24% |

|

ΕΛΠΕ |

7,800 |

4,14% |

3,17% |

|

ΕΥΔΑΠ |

5,780 |

-5,25% |

-2,20% |

|

ΟΠΑΠ |

17,100 |

3,26% |

8,92% |

|

ΜΟΗ |

21,700 |

1,59% |

5,14% |

|

AKTOR |

5,250 |

1,94% |

8,77% |

|

ΔΕΗ |

13,220 |

0,23% |

7,13% |

|

|

|

|

|

|

ΓΔ |

1.607,79 |

3,77% |

9,40% |

|

FTSE 25 |

3.942,39 |

4,36% |

10,42% |

|

Τραπεζικός Δείκτης |

1.492,07 |

4,84% |

16,02% |

|

Πηγή: www.greekfinanceforum.com |

|

|

|

|

|

|

|

|

|

|

|

Διεθνείς Αγορές -

Morgan

Stanley:

AI Operational

Leverage – Το Έτος της «Καθαρής Κερδοφορίας»

Η Morgan

Stanley μετατοπίζει το ενδιαφέρον από τους κατασκευαστές τσιπ

(Hardware) στους χρήστες της τεχνολογίας. Το 2026 χαρακτηρίζεται

ως το έτος του «AI Operational Leverage» (Λειτουργική Μόχλευση

AI).

Η Ανάλυση: Οι

εταιρείες που ενσωματώνουν αυτόνομους πράκτορες (AI Agents) στις

λειτουργίες τους (Logistics, Customer Service, Compliance)

αναμένεται να δουν τα λειτουργικά τους έξοδα να μειώνονται κατά

15-20%.

Margin

Expansion: Αυτή η βελτίωση της παραγωγικότικότητας θα οδηγήσει

σε επέκταση των περιθωρίων κέρδους κατά 180-220 μονάδες βάσης,

ιδιαίτερα στον Χρηματοοικονομικό κλάδο και την Υγεία.

Σύσταση: Σύμφωνα με το Morgan Stanley Thought Leadership, η

στρατηγική επιλογή μετοχών (stock picking) πρέπει να εστιάσει σε

εταιρείες που μετατρέπουν την AI σε καθαρό κέρδος και όχι απλώς

σε υποσχέσεις ανάπτυξης.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

|

|

|

|

|

|

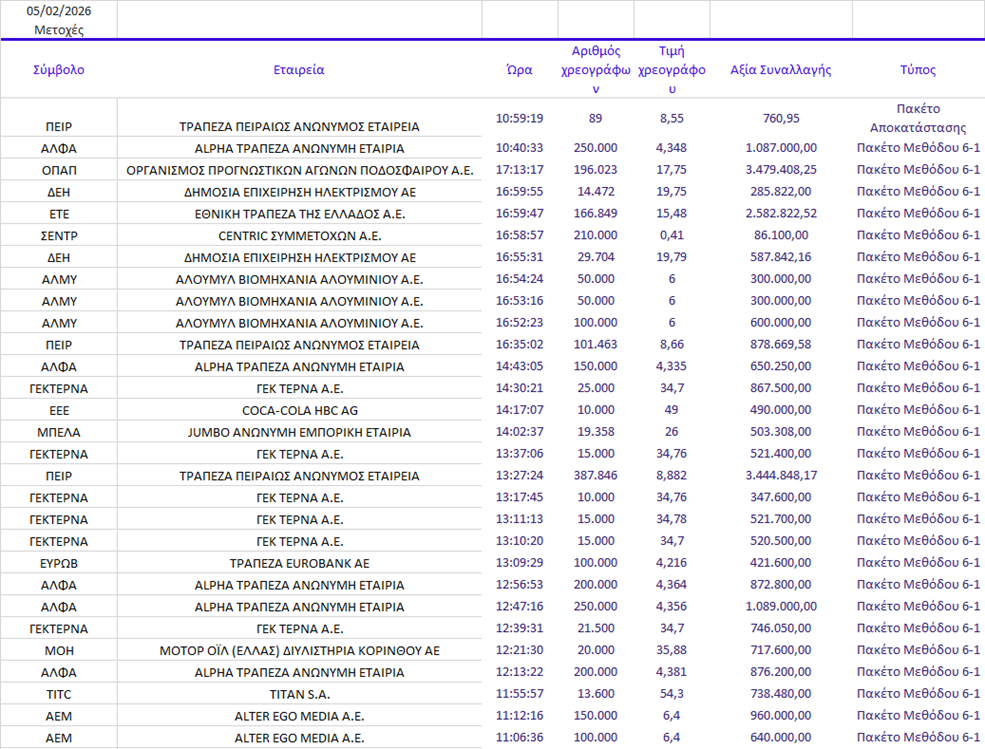

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

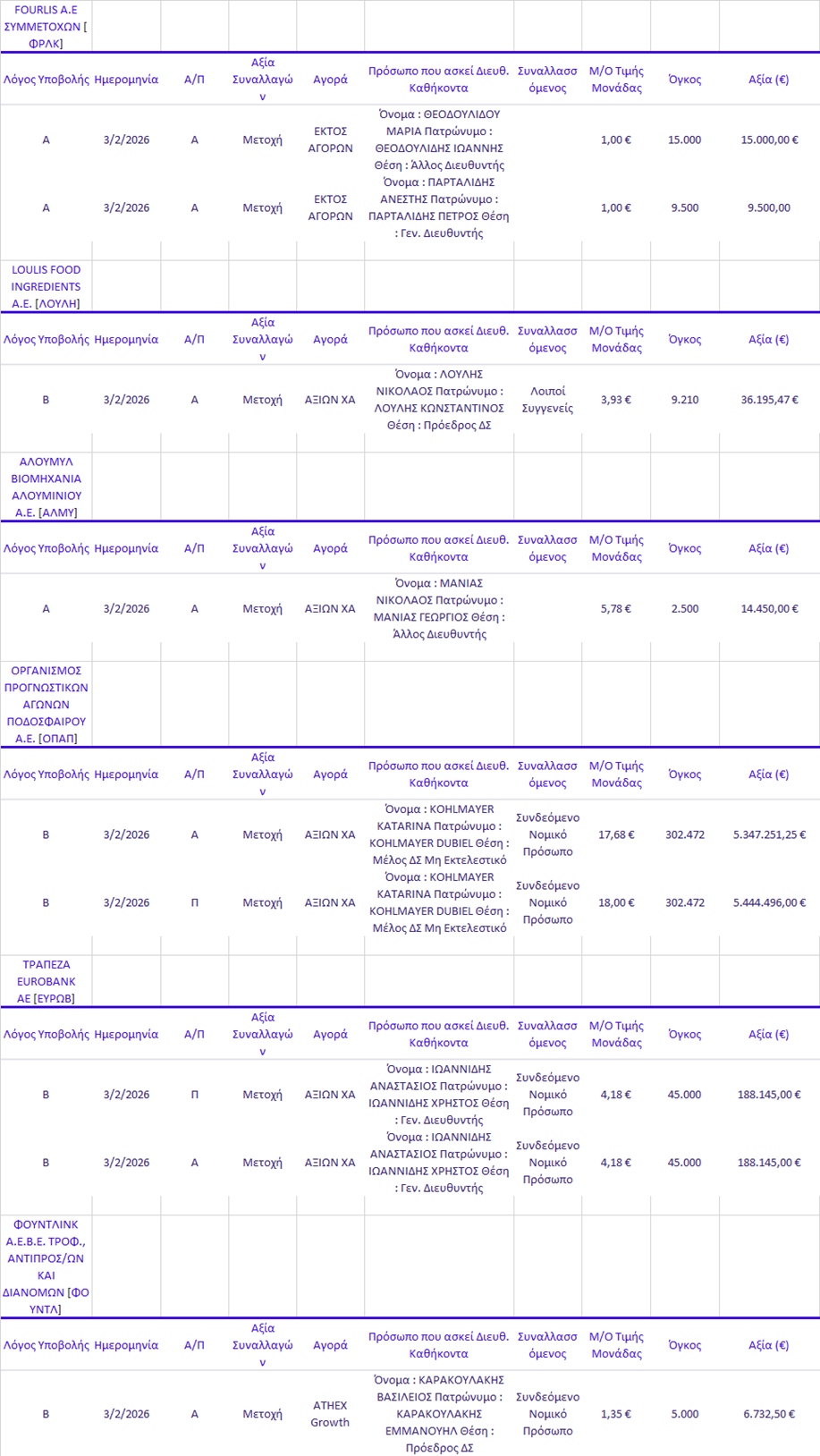

Γνωστοποιήσεις συναλλαγών |

|

|

|

03/02/26 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|