|

00:01 -

06/06/25 |

|

|

|

|

|

|

|

|

|

|

X.A.

Μια ακόμη πολύ ήρεμη

συνεδρίαση είχε χθες το Χ.Α., με την αγορά από το ξεκίνημα και

στο μεγαλύτερο μέρος της ημέρας

να βρίσκεται σε οριακά αρνητικό πρόσημο, σχεδόν μέχρι το

τέλος, όταν και το κλίμα κάπως βελτιώθηκε με καλό photo finish

στις δημοπρασίες στις τράπεζες. Ο ΓΔ έκλεισε στις 1.839,22

μονάδες (υψηλό ημέρας), +0,23%, με συνολικό τζίρο 228εκ ευρώ,

σημαντικά αυξημένος στο τέλος αφού όλη τη συνεδρίαση ήτανε

σημαντικά χαμηλότερος. Διαγραμματικά, το ζητούμενο πάντα είναι

μια επιστροφή υψηλότερα των 1.840 - 1.850 μονάδων, κάτι το οποίο

θα μας έκανε να μιλήσουμε για πλήρως θετική τάση. Στη χειρότερη

να κρατηθεί η επαφή με αυτά τα επίπεδα.

|

|

|

|

|

|

|

|

|

|

Τράπεζες

Οι ελληνικές

τράπεζες βρίσκονται σε φάση διαβουλεύσεων με τους

χρηματοοικονομικούς τους συμβούλους, καθώς προετοιμάζουν νέες

εκδόσεις στο πλαίσιο των υποχρεώσεων που απορρέουν από το

πλαίσιο MREL. Ορισμένες από αυτές τις εκδόσεις αναμένεται να

υλοποιηθούν τον Ιούνιο, με τις συνολικές ανάγκες για το 2025 να

εκτιμάται ότι μπορεί να ξεπεράσουν τα 2,5 δισ. ευρώ.

Γιατί

προχωρούν σε νέες εκδόσεις οι τράπεζες

Οι τράπεζες

σχεδιάζουν τις εκδόσεις αυτές κυρίως για δύο λόγους:

Για να

αναχρηματοδοτήσουν παλαιότερα, ακριβότερα ομόλογα, αξιοποιώντας

σχετικές προβλέψεις στους όρους έκδοσής τους.

Για να

αντικαταστήσουν τίτλους που λήγουν και πρέπει να ανανεωθούν.

Προγραμματισμός ανά τράπεζα

Όλες οι

συστημικές τράπεζες διατηρούν ισχυρούς δείκτες κεφαλαιακής

επάρκειας, έχοντας ήδη καλύψει τους στόχους που είχε θέσει ο

SSM. Από την άλλη, και οι μικρότερες τράπεζες ετοιμάζονται για

εκδόσεις, στο πλαίσιο της ενίσχυσης των κεφαλαίων τους ενόψει

της αύξησης των χορηγήσεων.

Η Eurobank,

σύμφωνα με όσα ανέφερε η διοίκησή της κατά την παρουσίαση των

αποτελεσμάτων α’ τριμήνου, εξετάζει την αντικατάσταση

υφιστάμενου ομολόγου μειωμένης εξασφάλισης Tier 2 και senior

preferred ύψους 950 εκατ. ευρώ, λόγω του υψηλού κόστους του

(6,4%).

Η Τράπεζα

Πειραιώς σχεδιάζει την έκδοση τίτλων AT1 και senior, ενώ

αντίστοιχες κινήσεις με senior εκδόσεις αναμένονται από την

Alpha Bank και την Εθνική Τράπεζα. Οι μικρότερες τράπεζες επίσης

προγραμματίζουν την έκδοση τίτλων AT1 και Tier 2 για ενίσχυση

των ιδίων κεφαλαίων.

Το επιτοκιακό

περιβάλλον ωθεί σε επιτάχυνση

Ένας

σημαντικός λόγος που οι τράπεζες επισπεύδουν τις κινήσεις τους

είναι οι προβλέψεις για πιθανή επιδείνωση των συνθηκών στις

αγορές στο δεύτερο εξάμηνο του έτους. Η γεωπολιτική αστάθεια

ενισχύει τη διάθεση για πρόωρες αποφάσεις.

Οι αποδόσεις

των 10ετών κρατικών ομολόγων αντανακλούν τη διεθνή συγκυρία:

στις ΗΠΑ βρίσκονται στο 4,531%, στη Γερμανία στο 2,6010%, στη

Γαλλία στο 3,275%, στην Ελλάδα στο 3,370%, στην Ισπανία στο

3,223%, στην Ιταλία στο 3,621% και στο Ηνωμένο Βασίλειο στο

4,7240%.

Οι επενδυτές

εμφανίζονται πλέον πιο επιφυλακτικοί και η επιτυχία κάθε έκδοσης

εξαρτάται από την ικανότητα των τραπεζών να εξασφαλίσουν

αγοραστικό ενδιαφέρον σε μια ασταθή αγορά. Το περιβάλλον γίνεται

ακόμη πιο απαιτητικό καθώς και άλλες ευρωπαϊκές τράπεζες

ετοιμάζονται για ανάλογες κινήσεις, εντείνοντας τον ανταγωνισμό

στην προσφορά τίτλων.

Οι επιδόσεις

του 2024 και οι στόχοι για το 2025

Το 2024, οι

τέσσερις συστημικές τράπεζες άντλησαν συνολικά περίπου 6,5 δισ.

ευρώ μέσω εκδόσεων senior και Tier II ομολόγων, ενισχύοντας τη

θέση τους ενόψει των ρυθμιστικών απαιτήσεων. Μέχρι τα τέλη του

2024, είχαν ήδη υπερκαλύψει τις υποχρεώσεις τους ως προς τα

ελάχιστα ίδια κεφάλαια και επιλέξιμες υποχρεώσεις.

Η κεφαλαιακή

εικόνα των τραπεζών

Το πρώτο

τρίμηνο του 2025, οι δείκτες MREL των τεσσάρων συστημικών

τραπεζών διαμορφώνονταν σε ιδιαίτερα ικανοποιητικά επίπεδα:

28,2% για την Πειραιώς, 28,8% για τη Eurobank, 28,4% για την

Εθνική και 29,3% για την Alpha Bank.

Οι

επικείμενες εκδόσεις εντάσσονται στο ευρύτερο πλαίσιο ενίσχυσης

των κεφαλαίων τους, προκειμένου όχι μόνο να παραμείνουν εντός

των εποπτικών ορίων, αλλά και να διασφαλίσουν τη συνέχιση της

συμμόρφωσης με τις ευρωπαϊκές απαιτήσεις σε ένα μεταβαλλόμενο

χρηματοοικονομικό περιβάλλον.

|

|

|

|

|

|

|

|

|

|

|

ΑΔΜΗΕ

Πάμε τώρα στην

τελευταία πολύ ενδιαφέρουσα ειδησεογραφία γύρω από τον ΑΔΜΗΕ.

Ο ΑΔΜΗΕ

αναμένεται να δει αυξημένα έσοδα από τον Ιούλιο, καθώς η ΡΑΑΕΥ

πρόκειται να εγκρίνει ένα επιπλέον 1% στο

WACC

(κόστος κεφαλαίων) για το 2025, ως αποτέλεσμα της ολοκλήρωσης

και λειτουργίας της σημαντικής ηλεκτρικής διασύνδεσης

Κρήτης–Αττικής.

Με αυτή την

απόφαση, η οποία αναμένεται να επισημοποιηθεί έως το τέλος

Ιουνίου, το

WACC

για τον ΑΔΜΗΕ το 2025 θα φτάσει στο 8,45%, έναντι του σημερινού

7,45%. Η αύξηση αυτή αντανακλά τη στρατηγική σημασία του έργου

για την ενεργειακή ασφάλεια και τη συνοχή του ελληνικού

συστήματος ηλεκτροδότησης. Η αναπροσαρμογή αυτή θα οδηγήσει σε

αύξηση των τελών χρήσης του συστήματος μεταφοράς από την 1η

Ιουλίου, ενισχύοντας τα ρυθμιζόμενα έσοδα του Διαχειριστή. Η

διασύνδεση Κρήτης–Αττικής, με προϋπολογισμό 1,1 δισ. ευρώ,

υλοποιήθηκε από τη θυγατρική του ΑΔΜΗΕ, «Αριάδνη

Interconnection», και

χρηματοδοτήθηκε εν μέρει μέσω του ΕΣΠΑ 2021–2027 με 535,5 εκατ.

ευρώ. Με την ολοκλήρωσή της, η Κρήτη συνδέεται πλήρως με το

ηπειρωτικό δίκτυο, εξαλείφοντας την ηλεκτρική απομόνωση του

μεγαλύτερου ελληνικού νησιού και μειώνοντας σημαντικά το κόστος

παραγωγής ηλεκτρικής ενέργειας.

Οι προβλέψεις

δείχνουν ότι η λειτουργία της διασύνδεσης θα επιφέρει ετήσια

εξοικονόμηση περίπου 300 εκατ. ευρώ. Σε συνδυασμό με τη

διασύνδεση Κρήτης–Πελοποννήσου, που λειτουργεί από το 2021, το

συνολικό οικονομικό όφελος αγγίζει τα 550 εκατ. ευρώ.

Οι καταναλωτές

σε όλη την Ελλάδα θα ωφεληθούν άμεσα, καθώς μειώνεται η εξάρτηση

από ακριβές τοπικές μονάδες παραγωγής και περιορίζονται οι

επιδοτήσεις για τις Υπηρεσίες Κοινής Ωφέλειας (ΥΚΩ). Σημειώνεται

ότι το έργο Κρήτης–Αττικής δεν είχε συμπεριληφθεί στο

προηγούμενο αίτημα του ΑΔΜΗΕ για το

WACC

της περιόδου 2022–2025. Ο Διαχειριστής είχε επιλέξει να

ξεκινήσει την ανάκτηση της επένδυσης μετά την εμπορική

λειτουργία του έργου, μέσω ειδικού

premium

στο

WACC, που

ενεργοποιείται από το δεύτερο εξάμηνο του 2025. Παράλληλα, ο

ΑΔΜΗΕ ετοιμάζει εντός του καλοκαιριού το νέο αίτημα προς τη

ΡΑΑΕΥ για τον καθορισμό της απόδοσης κεφαλαίων για την περίοδο

2026–2029. Αν και η διαδικασία στοχεύει να ολοκληρωθεί μέσα στο

2025, υπάρχει πιθανότητα οι διαβουλεύσεις να επεκταθούν έως και

το 2026, όπως συνέβη και στον προηγούμενο κύκλο.

Επιπλέον, ο

ΑΔΜΗΕ θα αρχίσει να καταγράφει έσοδα και για το δεύτερο μεγάλο

διεθνές του έργο, τη διασύνδεση Κρήτης–Κύπρου (Great

Sea

Interconnector),

αν και η κατασκευή δεν έχει ξεκινήσει ακόμα.

Σύμφωνα με τη

μεθοδολογία που αναμένεται να εγκριθεί από τη ΡΑΑΕΥ τον

Σεπτέμβριο του 2024, ο Διαχειριστής θα μπορεί να ανακτά σταδιακά

τα έξοδα που σχετίζονται με το έργο, ξεκινώντας από το δεύτερο

εξάμηνο του 2025. Εκτιμάται ότι η ΡΑΑΕΥ θα εγκρίνει ποσό 7,3

εκατ. ευρώ, που θα ενσωματωθεί στα τέλη χρήσης του συστήματος.

Το συνολικό κόστος του

Great

Sea

Interconnector

ανέρχεται σε 1,939 δισ. ευρώ, με 647 εκατ. ευρώ να προέρχονται

από ευρωπαϊκή συγχρηματοδότηση. Το υπόλοιπο θα καλυφθεί από τους

καταναλωτές της Ελλάδας και της Κύπρου σε βάθος 35 ετών.

Η κατανομή του

κόστους συμφωνήθηκε σε 37% για την Ελλάδα και 63% για την Κύπρο.

Ωστόσο, η Κύπρος δεν θα επιβαρυνθεί με κόστος κατά την

κατασκευαστική περίοδο έως το 2029. Η Ρυθμιστική Αρχή Ενέργειας

Κύπρου (ΡΑΕΚ) έχει εγκρίνει για την πενταετία 2025–2029 ετήσιο

επιτρεπόμενο έσοδο 25 εκατ. ευρώ (συνολικά 125 εκατ. ευρώ), το

οποίο θα καλυφθεί από τα έσοδα των δικαιωμάτων εκπομπών

CO₂

(ETS).

Η χρήση αυτών των πόρων εξαρτάται από την έγκριση της κυπριακής

κυβέρνησης.

|

|

|

|

|

|

|

|

|

|

Τράπεζα Κύπρου

Έχοντας τη

μετοχή της Τράπεζας Κύπρου στις top επιλογές μας. Ας δούμε τα

όσα έγραψε στην ανάλυση της η DB.

Η

Deutsche

Bank

παραμένει αισιόδοξη για την πορεία της Τράπεζας Κύπρου,

επαναλαμβάνοντας τη σύσταση «αγορά» και προχωρώντας σε ελαφρά

αναβάθμιση της τιμής-στόχου στα €7,35. Η επενδυτική τράπεζα

βλέπει δυνατότητες περαιτέρω βελτίωσης της κερδοφορίας, παρά το

περιβάλλον μειούμενων επιτοκίων.

Αν και η πίεση στα

καθαρά έσοδα από τόκους (ΝΙΙ) είναι εμφανής λόγω της πτώσης των

επιτοκίων, η Τράπεζα Κύπρου επιδεικνύει αξιοσημείωτη

ανθεκτικότητα, χάρη στη δυναμική εμπορική της δραστηριότητα, τη

συγκράτηση του κόστους και την εξαιρετική ποιότητα του

ενεργητικού της. Στο πρώτο τρίμηνο του 2025, το ΝΙΙ μειώθηκε

κατά 6% σε σύγκριση με το προηγούμενο τρίμηνο και κατά 13% σε

ετήσια βάση, ωστόσο ξεπέρασε τις προσδοκίες, με ιδιαίτερα χαμηλό

κόστος καταθέσεων (33 μονάδες βάσης).

Η

Deutsche

Bank

εκτιμά ότι το καθαρό επιτοκιακό περιθώριο (ΝΙΜ) θα διαμορφωθεί

στο 2,6% το 2025, χαμηλότερο από το 3,3% του 2024, αλλά

προβλέπει ότι το ΝΙΙ θα φτάσει τα €700 εκατ. έως το 2027, λόγω

αύξησης των χορηγήσεων και καλύτερης αξιοποίησης της ρευστότητας

(με δείκτη χορηγήσεων προς καταθέσεις μόλις 51%).

Άνοδος στα μη

επιτοκιακά έσοδα και ενίσχυση της ασφαλιστικής δραστηριότητας

Τα έσοδα από

προμήθειες και ασφαλιστικές δραστηριότητες ενισχύουν σταθερά τα

μη επιτοκιακά έσοδα της Τράπεζας. Η σχεδιαζόμενη εξαγορά της

Εθνικής Ασφαλιστικής Κύπρου, έναντι €29,5 εκατ., αναμένεται να

ολοκληρωθεί εντός του 2025 και να αυξήσει τα ασφάλιστρα κατά 50%

και τα μη επιτοκιακά έσοδα κατά 10% από το 2026. Παρότι η

συναλλαγή θα μειώσει προσωρινά τον δείκτη

CET1

κατά 15 μονάδες βάσης, η

Deutsche

Bank

θεωρεί πως τα μακροπρόθεσμα οφέλη από τη διαφοροποίηση των

εσόδων υπερέχουν του κόστους.

Η διοίκηση στοχεύει σε

ετήσια αύξηση 4% των εσόδων από προμήθειες την περίοδο

2025-2027, κυρίως μέσω ανάπτυξης του τομέα διαχείρισης

περιουσιακών στοιχείων και της ασφαλιστικής δραστηριότητας.

Το κόστος ως ποσοστό

των εσόδων διαμορφώθηκε στο 34% το πρώτο τρίμηνο του 2025, με τη

Deutsche

Bank

να προβλέπει διατήρησή του κάτω από το 40% έως το 2027, παρά τις

αυξημένες πιέσεις από μισθούς, πληθωρισμό και επενδύσεις σε

τεχνολογία. Οι συνολικές λειτουργικές δαπάνες εκτιμάται ότι θα

παραμείνουν σχεδόν σταθερές φέτος, ενισχύοντας τα περιθώρια

κερδοφορίας.

Ισχυρή ποιότητα

δανείων και πτωτική πορεία στις προβλέψεις

Το χαρτοφυλάκιο

δανείων παραμένει υγιές, με τον δείκτη μη εξυπηρετούμενων

ανοιγμάτων (NPE)

να ανέρχεται στο 1,8% και τον δείκτη κάλυψης στο 122%. Η

Deutsche

Bank εκτιμά ότι

το κόστος κινδύνου θα κυμανθεί στις 38 μονάδες βάσης το 2025,

χαμηλότερα από την επίσημη πρόβλεψη της διοίκησης, και θα

υποχωρήσει περαιτέρω στις 35 μονάδες βάσης το 2026-2027.

Επιπλέον, η μείωση

απομειώσεων από πωλήσεις ακινήτων του

REMU

πάνω από τη λογιστική τους αξία ενδέχεται να στηρίξει τα

αποτελέσματα, ενώ αναμένονται και χαμηλότερες προβλέψεις για

νομικές υποθέσεις.

Υψηλή κεφαλαιακή

επάρκεια και ισχυρή μερισματική προοπτική

Ο δείκτης

CET1

ενισχύθηκε στο 19,6%, υποστηριζόμενος από την εσωτερική

κερδοφορία και τη θετική επίδραση των κανονισμών

Basel

IV

(+100 μονάδες βάσης). Η διοίκηση αύξησε το ποσοστό διανομής

μερισμάτων στο 50%-70% των καθαρών κερδών. Η

Deutsche

Bank

θεωρεί πιθανό το ποσοστό να κινηθεί στο ανώτατο όριο,

μεταφράζοντας τη μερισματική απόδοση σε περίπου 10% – μία από

τις υψηλότερες στην Ευρώπη.

Παράλληλα, είναι σε

εξέλιξη πρόγραμμα επαναγοράς μετοχών ύψους €30 εκατ., ενώ

εξετάζεται και η δυνατότητα ενδιάμεσων μερισματικών διανομών από

το δεύτερο τρίμηνο του 2025.

Η αποτίμηση της

μετοχής γίνεται βάσει του μοντέλου μερισματικών ροών (DDM),

με παραδοχές

RoTE

13,5%, κόστος ιδίων κεφαλαίων 13,3%, και λογιστική αξία ανά

μετοχή στα €6,5 για το 2026. Η τιμή-στόχος των €7,35 συνεπάγεται

περιθώριο ανόδου 20%, παρά την ήδη σημαντική άνοδο της μετοχής

το προηγούμενο διάστημα.

Με δείκτη

P/E

στις 7,5 φορές και δείκτη

P/TBV

στο 0,95, η μετοχή της Τράπεζας Κύπρου εξακολουθεί να αποτελεί

ελκυστική επιλογή για επενδυτές που επιδιώκουν ισχυρή κερδοφορία

και αξιόλογες αποδόσεις κεφαλαίου.

|

|

|

|

|

|

|

|

|

|

|

|

Διεθνείς Αγορές – Αλουμίνιο

Ο νέος δασμός

50% που επέβαλε πρόσφατα ο πρόεδρος των ΗΠΑ Ντόναλντ Τραμπ στις

εισαγωγές αλουμινίου προκαλεί έντονες αντιδράσεις στη

βιομηχανία, με κορυφαία στελέχη να εκφράζουν σοβαρές ανησυχίες

για την επίδρασή του στη ζήτηση και την ευρύτερη οικονομία.

Ο Ντέρεκ

Πρίτσετ, ανώτερος αντιπρόεδρος του τομέα παγκόσμιων μετάλλων της

Novelis Inc., προειδοποίησε κατά τη διάρκεια της 17ης Συνόδου

της Harbor Aluminum στο Σικάγο ότι το νέο δασμολόγιο ενδέχεται

να έχει αποτρεπτικές επιπτώσεις στην κατανάλωση:

«Ανησυχούμε

για το ενδεχόμενο καταστροφής της ζήτησης, ιδιαίτερα στο τρέχον

επίπεδο του δασμού», ανέφερε χαρακτηριστικά.

Η Novelis, που

εδρεύει στην Ατλάντα και αποτελεί κορυφαίο παραγωγό προϊόντων

επίπεδης έλασης αλουμινίου για κλάδους όπως η

αυτοκινητοβιομηχανία και η αεροδιαστημική, διατηρεί ισχυρή

παρουσία στις διασυνοριακές ροές μεταξύ ΗΠΑ και Καναδά —

δραστηριότητες που επηρεάζονται άμεσα από τον δασμό.

Ο Τραμπ

υποστηρίζει πως τα μέτρα στοχεύουν στην ενίσχυση των περιθωρίων

των Αμερικανών παραγωγών και στην αναθέρμανση των επενδύσεων

στην εγχώρια μεταποίηση. Ωστόσο, οι ΗΠΑ βασίζονται σε μεγάλο

βαθμό στις εισαγωγές για την παραγωγή κρίσιμων προϊόντων, όπως

κουτιά ποτών, αυτοκίνητα και αεροσκάφη.

Ο δασμός των

50%, διπλάσιος από το προηγούμενο 25%, καθιστά ακριβότερες τις

εισαγωγές, γεγονός που δυσχεραίνει την απορρόφηση του κόστους

από τη βιομηχανία. Πολλοί κατασκευαστές ενδέχεται να αναγκαστούν

να μετακυλίσουν την επιβάρυνση στους καταναλωτές, με αποτέλεσμα

αυξήσεις τιμών.

Ο Hisham

Alkooheji, επικεφαλής μάρκετινγκ της Aluminium Bahrain BSC,

τόνισε ότι η επιβολή του νέου δασμού από τις 4 Ιουνίου αποτελεί

«πραγματικό σημείο καμπής», καθώς το επίπεδο του τέλους καθιστά

εξαιρετικά δύσκολη τη διατήρηση ανταγωνιστικών τιμών χωρίς

επιβάρυνση των τελικών χρηστών.

Η απόφαση

Τραμπ έχει ήδη οδηγήσει σε ισχυρή μεταβλητότητα στις αγορές.

Μετά την ανακοίνωση την προηγούμενη Παρασκευή, τα συμβόλαια

αλουμινίου στις ΗΠΑ —που αντικατοπτρίζουν το κόστος που

πληρώνουν οι βιομηχανικοί χρήστες— εκτινάχθηκαν κατά 54% στο

υψηλότερο επίπεδο από το 2013 στη Comex της Νέας Υόρκης και

παραμένουν κοντά σε αυτά τα επίπεδα.

Η

ανησυχία είναι έκδηλη: η ανατιμολόγηση της αγοράς, η αβεβαιότητα

για τις προμήθειες και η επιβάρυνση της βιομηχανικής παραγωγής

ενδέχεται να επιβραδύνουν την ανάπτυξη και να υπονομεύσουν την

ανταγωνιστικότητα.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

06.06.2025

ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑ ΚΑΡΕΛΙΑ Α.Ε.

Ημερομηνία Καταβολής Μερίσματος

Οικ. Αποτελέσματα

06.06.2025

ΙΝΤΡΑΚΟΜ Α.Ε. ΣΥΜΜΕΤOΧΩΝ

Ετήσια Ενημέρωση Αναλυτών

Γενικές Συνελεύσεις

06.06.2025

ΚΕΚΡΟΨ Α.Ε.

Γενική Συνέλευση

|

|

|

|

|

|

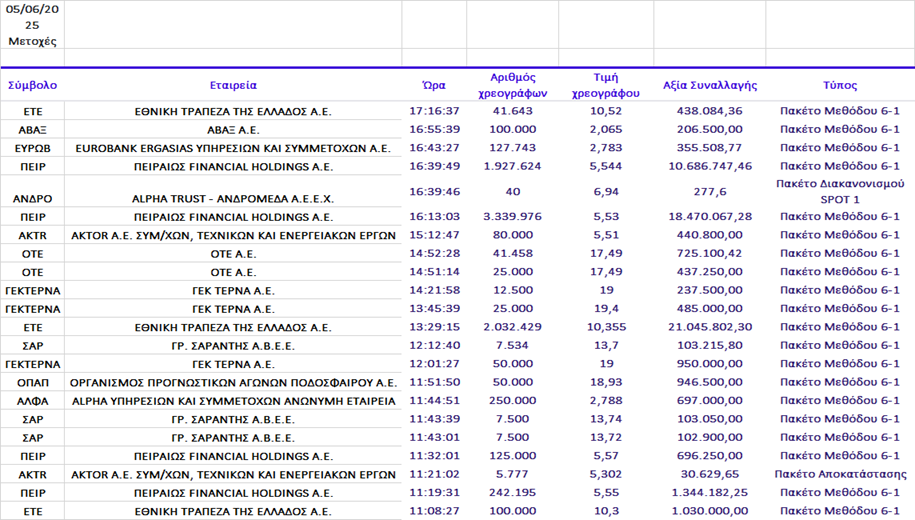

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

|

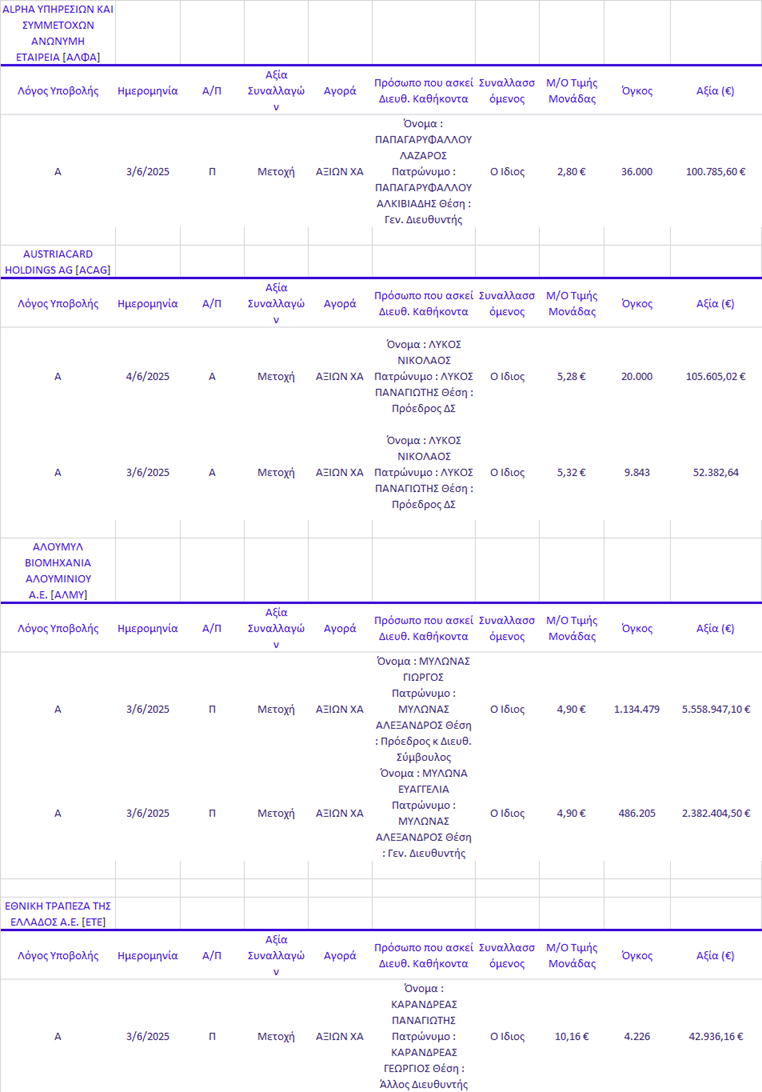

Γνωστοποιήσεις συναλλαγών |

|

|

|

03&4/06/25 |

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|