|

00:01 -

07/05/26 |

|

|

|

|

|

Χ.Α.: Ισχυρή αντίδραση και επιστροφή πάνω από κρίσιμα επίπεδα –

Στο επίκεντρο οι 2.300 μονάδες

Ιδιαίτερα δυναμική ήταν η εικόνα στο

Χρηματιστήριο Αθηνών στη χθεσινή συνεδρίαση, σε συντονισμό και

με τις διεθνείς αγορές, υπό την επίδραση των εξελίξεων στη Μέση

Ανατολή. Παρά το θετικό momentum, η στάση των επενδυτών

παραμένει επιφυλακτική, δεδομένων των πρόσφατων ανατροπών και

της αβεβαιότητας που έχει δημιουργηθεί από τις παρεμβάσεις του

Donald Trump.

Ο Γενικός Δείκτης κατέγραψε ισχυρή άνοδο,

κλείνοντας στις 2.299,87 μονάδες με κέρδη +3,17%, αν και

υποχώρησε ελαφρώς από το ενδοσυνεδριακό υψηλό του (περίπου

+3,50%), μια υποχώρηση που αποδίδεται κυρίως σε νέες δηλώσεις

του Αμερικανού προέδρου μετά τις 16:00, που περιόρισαν εν μέρει

τη δυναμική.

Σε τεχνικό επίπεδο, η αγορά όχι μόνο

απομακρύνθηκε με ασφάλεια από τη ζώνη των 2.200 μονάδων — που

αποτελούσε βασικό σημείο στήριξης — αλλά επανήλθε και πάνω από

την περιοχή των 2.240–2.250 μονάδων. Η διατήρηση αυτών των

επιπέδων αποτελεί πλέον το βασικό βραχυπρόθεσμο ζητούμενο.

Το επόμενο κρίσιμο ορόσημο εντοπίζεται στις

2.300–2.310 μονάδες. Μια καθαρή ανοδική διάσπαση αυτής της ζώνης

θα σηματοδοτούσε ουσιαστική αλλαγή επιπέδου για την αγορά,

ανοίγοντας τον δρόμο για κίνηση σε υψηλότερες αποτιμήσεις και

ενισχύοντας περαιτέρω την επενδυτική ψυχολογία.

|

|

|

|

|

|

|

|

Πληθωρισμός και χαμηλή ανάπτυξη αυξάνουν τους κινδύνους για νέα

«κόκκινα» δάνεια

Δύο βασικές προκλήσεις καλείται να διαχειριστεί

η τραπεζική εποπτεία, καθώς το περιβάλλον επίμονου πληθωρισμού

και ασθενικής ανάπτυξης εντείνει τις πιέσεις στο

χρηματοπιστωτικό σύστημα.

Ο πρώτος αφορά τον κίνδυνο επαναδημιουργίας μη

εξυπηρετούμενων ανοιγμάτων (NPEs), κυρίως από δάνεια που έχουν

ήδη ρυθμιστεί. Ιδιαίτερα ευάλωτα θεωρούνται εκείνα που

αναδιαρθρώθηκαν με υψηλότερες δόσεις σε σχέση με το παρελθόν,

βασισμένα σε πιο ευνοϊκές οικονομικές συνθήκες από τις

σημερινές.

Ο δεύτερος σχετίζεται με τη διαχείριση δανείων

που δεν θα καταστεί εφικτό να ρυθμιστούν, με έμφαση στις

κατηγορίες step up αλλά και στα δάνεια σε ελβετικό φράγκο με

αντίστοιχη δομή αποπληρωμής.

Τραπεζικοί κύκλοι επισημαίνουν ότι η πιθανότητα

επαναφοράς ρυθμισμένων δανείων σε καθεστώς καθυστέρησης είναι

υπαρκτή, καθώς η άνοδος του κόστους ζωής και η πίεση στα

εισοδήματα δυσχεραίνουν την εξυπηρέτησή τους. Η μεταβολή των

οικονομικών δεδομένων σε σχέση με την περίοδο των ρυθμίσεων

δημιουργεί νέα δεδομένα για τους δανειολήπτες.

Σε αυτό το πλαίσιο, ο Single Supervisory

Mechanism εμφανίζεται επιφυλακτικός, εκφράζοντας ανησυχία ακόμη

και για τον ρυθμό πιστωτικής επέκτασης των τραπεζών, καθώς δεν

αποκλείεται να απαιτηθούν πρόσθετες προβλέψεις.

Παρά τη σημαντική αποκλιμάκωση των «κόκκινων»

δανείων τα τελευταία χρόνια –τα οποία πλέον κινούνται κάτω από

το 3%– οι κίνδυνοι δεν έχουν εκλείψει. Αντίθετα, εντοπίζονται

κυρίως σε ειδικές κατηγορίες όπως τα step up δάνεια και τα

δάνεια σε ελβετικό φράγκο.

Ο επόπτης έχει ήδη κινηθεί προληπτικά, ζητώντας

από το προηγούμενο έτος επιπλέον προβλέψεις ύψους περίπου 400

εκατ. ευρώ για τα συγκεκριμένα χαρτοφυλάκια. Δεν αποκλείεται

μάλιστα να απαιτηθούν νέες ενισχύσεις εντός του έτους, εφόσον

διαπιστωθούν ενδείξεις αδυναμίας αποπληρωμής από μέρος των

δανειοληπτών.

Η δομή των step up δανείων αποτελεί βασικό

παράγοντα κινδύνου. Πρόκειται για δάνεια με χαμηλές αρχικές

δόσεις, οι οποίες αυξάνονται σταδιακά με την πάροδο του χρόνου.

Οι πρόσφατες ρυθμίσεις οδηγούν σε σταθερότερες αλλά συχνά

υψηλότερες μηνιαίες υποχρεώσεις σε σχέση με το παρελθόν, γεγονός

που επιβαρύνει τα νοικοκυριά, ειδικά σε ένα περιβάλλον αυξημένου

πληθωρισμού.

Το συνολικό ύψος των συγκεκριμένων χαρτοφυλακίων

–συμπεριλαμβανομένων και των δανείων σε ελβετικό φράγκο–

εκτιμάται κοντά στα 5 δισ. ευρώ. Οι τράπεζες στοχεύουν να

ρυθμίσουν περίπου το 70% αυτών έως το τέλος του έτους, ωστόσο

μέχρι στιγμής έχει επιτευχθεί ρύθμιση μόλις για το 30%.

Από τα δάνεια που τελικά θα ενταχθούν σε

ρυθμίσεις, εκτιμάται ότι ένα ποσοστό άνω του 10% ενδέχεται να

μην παραμείνει ενήμερο, λόγω επιδείνωσης της οικονομικής

κατάστασης των δανειοληπτών. Επιπλέον, περίπου 1 δισ. ευρώ

δανείων εκτιμάται ότι θα παραμείνει εκτός ρυθμίσεων.

Εφόσον επιβεβαιωθούν αυτά τα σενάρια, οι

τράπεζες θα βρεθούν αντιμέτωπες με ανάγκη για νέες προβλέψεις.

Παράλληλα, τόσο τα δάνεια που θα «κοκκινίσουν» εκ νέου όσο και

εκείνα που δεν θα ρυθμιστούν, είναι πιθανό να οδηγηθούν σε

πωλήσεις, δεδομένου ότι συνοδεύονται από εξασφαλίσεις.

Παρά τις πιέσεις των εποπτικών αρχών για πιο

ενεργητική διαχείριση, οι δυνατότητες παρέμβασης παραμένουν

περιορισμένες, καθώς οι υφιστάμενες συμβάσεις δεσμεύουν τα

εμπλεκόμενα μέρη. Σε περιπτώσεις όπου οι δανειολήπτες δεν

επιθυμούν αλλαγές στους όρους, οι επιλογές των τραπεζών

περιορίζονται σημαντικά.

|

|

|

|

|

|

|

|

|

|

Alwyn: Τεχνική

αντίδραση μετά από παρατεταμένη διόρθωση – Παραμένει αρνητική η

τάση

Η μετοχή της Alwyn

συνεχίζει μια προσπάθεια τεχνικής αντίδρασης, έπειτα από μια

παρατεταμένη πτωτική κίνηση που ακολούθησε άμεσα την ανακοίνωση

του deal συγχώνευσης. Από την αρχή της εξέλιξης είχε επισημανθεί

ο κίνδυνος έντονης διόρθωσης, με βασικό σημείο προβληματισμού τη

διάρθρωση του νέου σχήματος και κυρίως τους αυξημένους δείκτες

μόχλευσης.

Η μετοχή έκλεισε

χθες στα 13,26 ευρώ (+2,12%), καταγράφοντας τρίτη διαδοχική

συνεδρίαση αντίδρασης. Παρ’ όλα αυτά, η συνολική εικόνα της

τάσης παραμένει σαφώς αρνητική και απαιτείται σημαντική συνέχεια

της ανοδικής κίνησης ώστε να υπάρξει ουσιαστική τεχνική

βελτίωση.

Σε βραχυπρόθεσμο

επίπεδο, η πρώτη ζώνη στόχος εντοπίζεται στα 13,70–13,90 ευρώ.

Μόνο εφόσον η μετοχή κινηθεί και σταθεροποιηθεί πάνω από αυτή

την περιοχή, θα μπορούσε να τεθεί ζήτημα αποκατάστασης της

τάσης.

Πιο ουσιαστική

αλλαγή εικόνας θα απαιτούσε διάσπαση των αντιστάσεων που

αναφέραμε και εν συνεχεία των 14,20–14,40 ευρώ, επίπεδα τα οποία

θα μπορούσαν να σηματοδοτήσουν — μετά από σημαντικό χρονικό

διάστημα — μετάβαση σε πιο σταθερή και βελτιωμένη τεχνική

εικόνα.

Αντίθετα, όσο η

τιμή παραμένει κάτω από τις παραπάνω ζώνες, η αγορά διατηρεί τον

εύθραυστο χαρακτήρα της. Ιδιαίτερα κρίσιμη θεωρείται η περιοχή

των 13,30–13,20 ευρώ, από την οποία προήλθε και η πρόσφατη

αντίδραση. Η απώλειά της θα επανέφερε έντονη πίεση και θα

μπορούσε να ενεργοποιήσει νέο πτωτικό κύκλο, χωρίς αυτή τη

στιγμή να μπορεί να προσδιοριστεί συγκεκριμένος τεχνικός στόχος.

|

|

|

|

|

|

|

|

|

|

|

|

Τηλεπικοινωνίες

σε φάση αναδιάταξης: Σενάρια εξαγοράς δικτύου και μάχη υποδομών

Η ελληνική αγορά τηλεπικοινωνιών φαίνεται να

εισέρχεται σε περίοδο έντονων ανακατατάξεων, καθώς πληροφορίες

αναφέρουν ότι ο Όμιλος ΟΤΕ βρίσκεται σε συζητήσεις με τη Nova

για την απόκτηση του δικτύου σταθερής τηλεφωνίας της. Μια τέτοια

εξέλιξη, εφόσον επιβεβαιωθεί, επαναφέρει στο προσκήνιο τη

συζήτηση για τον επανασχεδιασμό των υποδομών νέας γενιάς στη

χώρα.

Η πιθανή αυτή κίνηση εντάσσεται στο πλαίσιο

ευρύτερων στρατηγικών προσαρμογών που υπαγορεύονται από τον

έντονο ανταγωνισμό και την ανάγκη οικονομικής εξυγίανσης των

εταιρειών του κλάδου. Από την πλευρά του, ο Όμιλος ΟΤΕ απέφυγε

να σχολιάσει τις σχετικές πληροφορίες.

Για τη Nova, μια ενδεχόμενη πώληση των υποδομών

της εντάσσεται σε στρατηγική αξιοποίησης περιουσιακών στοιχείων,

στο πλαίσιο των αλλαγών που έχουν συντελεστεί στον μητρικό όμιλο

United Group μετά την αποχώρηση του Ντράγκαν Σολάκ. Ο όμιλος

εξετάζει εναλλακτικές για τη δραστηριότητά του στην Ελλάδα, είτε

μέσω συνολικής αποεπένδυσης είτε μέσω επιλεκτικής πώλησης

assets, με στόχο την ενίσχυση της ρευστότητας.

Από την άλλη πλευρά, για τον Όμιλος ΟΤΕ μια

τέτοια εξαγορά θα μπορούσε να αποτελέσει κίνηση στρατηγικής

ενίσχυσης της θέσης του, σε μια περίοδο όπου ο ανταγωνισμός στις

υποδομές οπτικών ινών εντείνεται. Η ΔΕΗ αναπτύσσεται δυναμικά

στον τομέα FTTH μέσω του δικτύου της, διεκδικώντας πλέον τη

δεύτερη θέση σε κάλυψη, γεγονός που ωθεί τον ΟΤΕ να ενισχύσει

περαιτέρω το αποτύπωμά του.

Σήμερα, ο Όμιλος ΟΤΕ διαθέτει το μεγαλύτερο

δίκτυο FTTH στην Ελλάδα, με περισσότερες από 2 εκατομμύρια

συνδέσεις, και στοχεύει να επεκτείνει την κάλυψή του σε 3,8

εκατομμύρια νοικοκυριά και επιχειρήσεις έως το 2027. Στο πλαίσιο

αυτό εντάσσεται και η πρόσφατη εξαγορά του 100% της ΤΕΡΝΑ Fiber,

που συνδέεται με το έργο υπερυψηλής ευρυζωνικότητας.

Η πιθανή συμφωνία προστίθεται σε μια σειρά

εξελίξεων που ήδη μετασχηματίζουν τον κλάδο, όπως η εμπορικά

επιτυχημένη συνεργασία μεταξύ Cosmote και Nova για την ανταλλαγή

αθλητικού περιεχομένου, η οποία ενίσχυσε τη συνδρομητική βάση

του ΟΤΕ.

Παράλληλα, κινήσεις από άλλους μεγάλους

παρόχους, όπως η Vodafone, επιβεβαιώνουν ότι η αγορά περνά σε

φάση όπου οι υποδομές αποτελούν τον βασικό παράγοντα

ανταγωνιστικότητας και επιβίωσης.

Η έκβαση των διαπραγματεύσεων, αν τελικά υπάρξει συμφωνία,

ενδέχεται να λειτουργήσει ως καταλύτης για τη διαμόρφωση του

νέου ψηφιακού χάρτη της χώρας, επηρεάζοντας τις ισορροπίες στον

κλάδο για τα επόμενα χρόνια. Παράλληλα, ο Όμιλος ΟΤΕ αναμένεται

να ανακοινώσει τα οικονομικά αποτελέσματα πρώτου τριμήνου 2026

στις 8 Μαΐου, τα οποία θα δώσουν επιπλέον ενδείξεις για τη

στρατηγική του κατεύθυνση.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

|

|

|

|

|

|

|

|

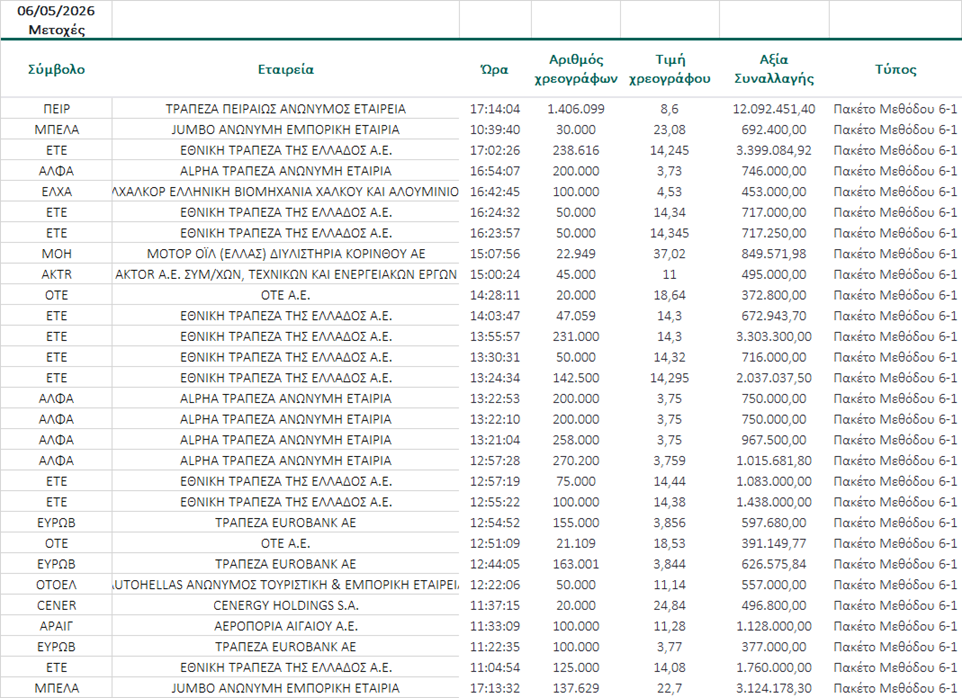

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

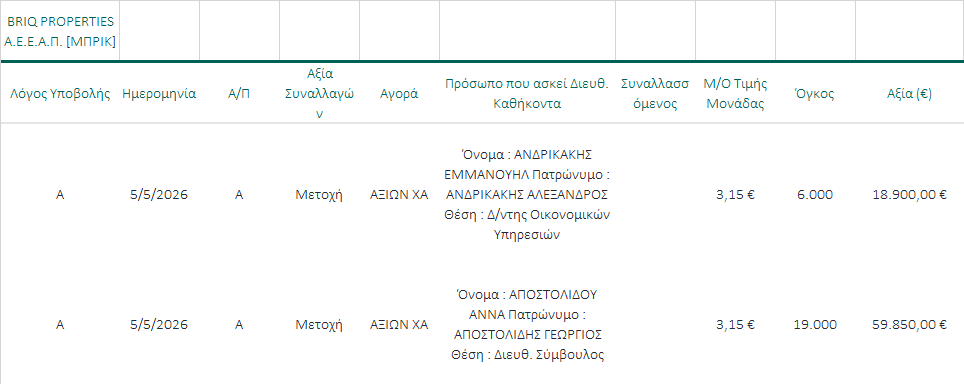

Γνωστοποιήσεις συναλλαγών |

|

|

|

05/05/26 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|