|

00:01 -

16/06/26 |

|

|

|

|

|

ΓΔ – Χ.Α.: Επιβεβαίωση της ανοδικής διαφυγής

Αν και η αγορά έκλεισε ξανά σε κάποια σχετική

απόσταση από το υψηλό ημέρας (περίπου +2,50% στο ξεκίνημα), το

Χρηματιστήριο Αθηνών κατέγραψε χθες μία ακόμη πολύ καλή

συνεδρίαση. Η εικόνα ήταν ισχυρή στις τράπεζες αλλά και γενικά

στο ταμπλό, οδηγώντας σε διαδοχικά υψηλά 16,5-17 ετών και

δείχνοντας όρεξη για νέες υπερβάσεις – όσο κι αν στις αγορές

επιβάλλεται πάντα να είμαστε προσεκτικοί.

Κάπως έτσι, ο Γενικός Δείκτης εκτοξεύθηκε στις

2.462,63 μονάδες με κέρδη +1,69%, με τον τραπεζικό κλάδο στο

+3,2% και τον συνολικό τζίρο στα εντυπωσιακά 373εκ ευρώ.

Διαγραμματικά, παραμένουμε σταθερά υψηλότερα από

τη ζώνη των 2.400 – 2.410 μονάδων. Αυτό, άλλωστε, ήταν και το

μεγάλο στοίχημα με το οποίο ξεκίνησε η εβδομάδα. Η διατήρηση

αυτών των επιπέδων αποτελεί το "κλειδί" για τη συνέχεια, καθώς η

οριστική διαφυγή (βρισκόμαστε πολύ κοντά σε αυτό) από τη

συγκεκριμένη ζώνη ανοίγει πλέον τον δρόμο για ένα νέο, ισχυρό

ανοδικό trend με σημαντικά περιθώρια κερδών, όπως χαρακτηριστικά

είχαμε επισημάνει και στο χθεσινό αναλυτικό μας σχόλιο.

|

|

|

|

|

|

|

|

Alpha Bank:

Ισχυρή φυγή πάνω από τα 4 ευρώ

Αν και η μεταβλητότητα αποτελεί το πλέον φυσιολογικό φαινόμενο

–χωρίς μάλιστα να αποκλείεται το ενδεχόμενο να ενταθεί όσο η

αγορά αναρριχάται σε υψηλότερα επίπεδα–, η διαγραμματική εικόνα

της Alpha Bank παραμένει πλήρως θετική. Η μετοχή είχε χθες μια

εξαιρετική συνεδρίαση, δείχνοντας διάθεση για ακόμη μεγαλύτερες

υπερβάσεις.

Ειδικότερα, η μετοχή έκλεισε στα 4,195 ευρώ,

καταγράφοντας ισχυρή άνοδο +6,34%, γεγονός που θέτει ως νέο

μεγάλο στοίχημα τη διατήρησή της υψηλότερα από τη ζώνη των 3,90

– 4,00 ευρώ. Όπως είχαμε επισημάνει και σε πρόσφατα σχόλιά μας,

μια ξεκάθαρη διαφυγή πάνω από αυτά τα επίπεδα –κάτι που πλέον

μπορούμε να το πούμε με σχετική βεβαιότητα– δημιουργεί νέα

τεχνικά δεδομένα. Έτσι, ανοίγει ο δρόμος για κίνηση προς τις

επόμενες σημαντικές αντιστάσεις στα 4,40 – 4,50 ευρώ, όπου και

θα επαναξιολογηθεί η συνολική εικόνα της μετοχής.

Στον αντίποδα, σε περίπτωση μιας ξαφνικής επιδείνωσης του

κλίματος και επιστροφής χαμηλότερα από τα 3,90 – 4,00 ευρώ, το

βασικό ζητούμενο είναι να διατηρηθεί η μετοχή υψηλότερα από τα

3,60 – 3,70 ευρώ. Τυχόν απώλειά τους θα επιβάρυνε τη

βραχυπρόθεσμη τάση, φέρνοντας στο προσκήνιο τις επόμενες

στηρίξεις στα επίπεδα των 3,45 – 3,50 ευρώ. Η συγκεκριμένη ζώνη

συνδέεται άμεσα με τη μακροπρόθεσμη τάση της μετοχής και δεν θα

πρέπει να χαθεί σε καμία περίπτωση. Σε αντίθετη περίπτωση, θα

μιλούσαμε για σημαντική επιδείνωση της διαγραμματικής εικόνας,

με επόμενους σταθμούς στήριξης τα 3,30 ευρώ, τα 3,20 ευρώ και,

σε ένα πιο ακραίο σενάριο, τα 2,95 – 3,00 ευρώ.

|

|

|

|

|

|

|

|

Motor Oil:

Φυσιολογική κατοχύρωση κερδών λόγω πετρελαίου

Μετά τα πρόσφατα υψηλά και εν μέσω της μεγάλης

αποκλιμάκωσης στις διεθνείς τιμές του πετρελαίου –λόγω της

διαφαινόμενης συμφωνίας στη Μέση Ανατολή, αν και θα πρέπει να

περιμένουμε για να δούμε αν θα υπάρξουν νέα "παρατράγουδα"–, η

χθεσινή κατοχύρωση κερδών στη Motor Oil κρίνεται απόλυτα

φυσιολογική. Παρά τη διορθωτική κίνηση, η πλήρως θετική τάση της

μετοχής δεν επηρεάζεται, καθώς διατηρείται υψηλότερα από τις

πρώτες σημαντικές στηρίξεις.

Η μετοχή έκλεισε στα 38,38 ευρώ με απώλειες

-3,76%. Για να μην υπάρξει ουσιαστική επιδείνωση της κεντρικής

τάσης, είναι απαραίτητο να παραμείνει υψηλότερα από τα 37,50 –

37,70 ευρώ και τα 37,00 – 37,20 ευρώ. Πρόκειται για ισχυρές,

διπλές στηρίξεις, οι οποίες όσο δεν παραβιάζονται κρατούν την

τάση πλήρως θετική, με στόχο την επιστροφή προς τα πρόσφατα

ιστορικά υψηλά των 40,00, 40,50 και 40,80 – 41,00 ευρώ.

Στον αντίποδα, τυχόν απώλεια των παραπάνω

στηρίξεων θα επιβάρυνε την εικόνα, τουλάχιστον σε βραχυπρόθεσμο

και πιθανώς σε μεσοπρόθεσμο ορίζοντα. Σε αυτό το αρνητικό

σενάριο, οι επόμενες ζώνες άμυνας εντοπίζονται στα 35,00 ευρώ

και, χαμηλότερα, στα 33,00 – 33,50 ευρώ και τα 32,50 ευρώ,

επίπεδα που αποτελούν εξαιρετικά ισχυρές στηρίξεις.

|

|

|

|

|

|

|

|

Edison για

HELLENiQ

ENERGY: Ισχυρή

εκκίνηση το 2026 με εκτόξευση κερδοφορίας

Ιδιαίτερα ισχυρή χαρακτηρίζει η

Edison την επίδοση

της HELLENiQ

ENERGY στο πρώτο

τρίμηνο του 2026, παρά την προγραμματισμένη γενική συντήρηση (turnaround)

του διυλιστηρίου Ασπροπύργου, η οποία περιόρισε προσωρινά τη

δυναμική των αποτελεσμάτων.

Σύμφωνα με την ανάλυση, τα προσαρμοσμένα

EBITDA του ομίλου διαμορφώθηκαν στα 293 εκατ. ευρώ, καταγράφοντας άνοδο 63% σε

ετήσια βάση. Η βελτίωση αποδίδεται στο ιδιαίτερα ευνοϊκό

περιβάλλον στη διύλιση, στην υπεραπόδοση των πραγματικών

περιθωρίων έναντι των διεθνών δεικτών αναφοράς, αλλά και στην

ενισχυμένη συνεισφορά του κλάδου ηλεκτρισμού και Ανανεώσιμων

Πηγών Ενέργειας.

Τα καθαρά κέρδη που

αναλογούν στους μετόχους ανήλθαν στα 284 εκατ. ευρώ, έναντι

μόλις 11 εκατ. ευρώ την αντίστοιχη περίοδο του 2025. Σε

προσαρμοσμένη βάση, τα καθαρά κέρδη ενισχύθηκαν στα 140 εκατ.

ευρώ από 55 εκατ. ευρώ ένα χρόνο νωρίτερα, αντανακλώντας τη

βελτίωση σχεδόν σε όλους τους επιχειρησιακούς τομείς.

Διύλιση: ο βασικός

μοχλός ανάπτυξης

Η μεγαλύτερη συμβολή στην κερδοφορία προήλθε από τον κλάδο της

διύλισης, με σχεδόν όλες τις δραστηριότητες του ομίλου να

εμφανίζουν θετική μεταβολή. Εξαίρεση αποτέλεσε ο τομέας

πετροχημικών, όπου τα προσαρμοσμένα

EBITDA υποχώρησαν

στο 1 εκατ. ευρώ από 8 εκατ. ευρώ, με τη διοίκηση ωστόσο να

αναμένει ανάκαμψη στα επόμενα τρίμηνα.

Η

Edison σημειώνει

ότι τα διεθνή περιθώρια διύλισης ενισχύθηκαν σημαντικά στα 11,4

δολάρια ανά βαρέλι από 5,1 δολάρια ένα χρόνο πριν, ενώ τα

πραγματικά περιθώρια της HELLENiQ

ENERGY διαμορφώθηκαν στα 20,5 δολάρια ανά βαρέλι, έναντι 13,2 δολαρίων το

αντίστοιχο διάστημα του 2025.

Η μέση τιμή του

Brent αυξήθηκε στα

81 δολάρια ανά βαρέλι, με την αγορά να επηρεάζεται από

γεωπολιτικές εντάσεις, στενότητα προσφοράς σε μεσαία αποστάγματα

και συνεχιζόμενες αναταράξεις στη Μέση Ανατολή και την Ουκρανία.

Συντήρηση

Ασπροπύργου και προοπτικές

Η προγραμματισμένη συντήρηση του διυλιστηρίου Ασπροπύργου

εκτιμάται ότι επηρέασε αρνητικά τα

EBITDA κατά περίπου

100 εκατ. ευρώ. Χωρίς αυτή την επίδραση, τα λειτουργικά κέρδη θα

μπορούσαν να είχαν προσεγγίσει τα 400 εκατ. ευρώ.

Μετά την ολοκλήρωση

του έργου, η εταιρεία αναμένει ετήσια οφέλη 15-20 εκατ. ευρώ από

ενεργειακές βελτιώσεις, καθώς και πρόσθετη ενίσχυση από την

επαναλειτουργία του αγωγού Θεσσαλονίκης–Σκοπίων.

Εμπορία και

εφοδιαστική αλυσίδα

Ο τομέας εμπορίας σημείωσε

EBITDA 32 εκατ.

ευρώ, αυξημένα κατά 27% σε ετήσια βάση. Η διεθνής δραστηριότητα

ενισχύθηκε κατά 8%, ενώ η εγχώρια αγορά παρουσίασε άνοδο 66%.

Η επίδοση στηρίχθηκε από τη βελτίωση του δικτύου πρατηρίων, την

αύξηση των

premium καυσίμων

και την ενίσχυση των μη καυσίμων δραστηριοτήτων, παρά τις

πιέσεις από ρυθμιστικά πλαφόν στα περιθώρια κέρδους.

Πετροχημικά και ΑΠΕ

Ο κλάδος

πετροχημικών παρέμεινε αδύναμος λόγω χαμηλών περιθωρίων στο

πολυπροπυλένιο, ωστόσο η διοίκηση βλέπει σημάδια βελτίωσης από

το δεύτερο τρίμηνο του 2026.

Αντίθετα, ο τομέας ηλεκτρισμού και ΑΠΕ παρουσίασε ισχυρή

ανάπτυξη με

EBITDA 38 εκατ.

ευρώ από 12 εκατ. ευρώ πέρυσι, ενισχυμένος και από τη συνεισφορά

της Enerwave.

Η εγκατεστημένη ισχύς ΑΠΕ ανέρχεται πλέον σε 0,6

GW, με επιπλέον 0,35 GW

υπό κατασκευή, ενώ ο στρατηγικός στόχος παραμένει τα 1,5

GW έως το 2028 και

τα 2 GW έως

το 2030.

Υδρογονάνθρακες και

μελλοντική στρατηγική

Η

HELLENiQ ENERGY προχωρά στον σχεδιασμό ερευνητικής γεώτρησης στο Βόρειο Ιόνιο, δυτικά της

Κέρκυρας, με ορίζοντα υλοποίησης το τέταρτο τρίμηνο του 2026 ή

τις αρχές του 2027.

Η

Edison

εκτιμά ότι η πρωτοβουλία αυτή αποτελεί σημαντικό βήμα για την

αποτίμηση του εγχώριου δυναμικού υδρογονανθράκων και εντάσσεται

στη στρατηγική ισορροπημένης ανάπτυξης μεταξύ παραδοσιακής

διύλισης και νέων ενεργειακών δραστηριοτήτων.

|

|

|

|

|

|

|

|

JPMorgan: Βλέπει

νέο ανοδικό περιθώριο για τις Magnificent Seven – η διόρθωση

είναι ευκαιρία

Η JPMorgan εκτιμά ότι οι μετοχές των

«Magnificent Seven» (Apple, Microsoft, Nvidia, Amazon, Alphabet,

Meta και Tesla) έχουν ακόμη περιθώριο περαιτέρω ανόδου σε

απόλυτους όρους, χαρακτηρίζοντας την πρόσφατη μεταβλητότητα ως

ευκαιρία αγοράς που σχετίζεται περισσότερο με τεχνικούς

παράγοντες και θέματα τοποθετήσεων, και όχι με αλλαγή των

θεμελιωδών μεγεθών.

Ο στρατηγικός αναλυτής Mislav Matejka ανέφερε σε

σημείωμά του τη Δευτέρα ότι η τράπεζα είχε ήδη προτείνει την

ενίσχυση θέσεων στον συγκεκριμένο κλάδο τον Μάρτιο, και ότι η

πρόσφατη διόρθωση αντανακλά «υψηλές τοποθετήσεις και ακραίες

τεχνικές συνθήκες, μαζί με κάποια ανησυχία γύρω από τις IPOs,

και όχι μια θεμελιώδη αλλαγή στο μακροοικονομικό υπόβαθρο».

Η JPMorgan θεωρεί ότι αυτή η αδυναμία «θα

χρησιμοποιηθεί κατά την άποψή μας ως ευκαιρία αγοράς».

Ωστόσο, η τράπεζα προειδοποιεί ότι ενδέχεται να

υπάρξουν περαιτέρω διορθώσεις, λόγω της «ακραίας συγκέντρωσης

της αγοράς», και απορρίπτει την ιδέα ότι οι mega-cap

τεχνολογικές μετοχές θα συνεχίσουν να υπεραποδίδουν στο δεύτερο

μισό του έτους όπως έκαναν σε τμήματα του 2025.

Η JPMorgan σημειώνει επίσης ότι η εύρος ανόδου

της αγοράς (market breadth) βρίσκεται σε «ιστορικά χαμηλά

επίπεδα» και αναμένει διεύρυνση της ανόδου στο δεύτερο εξάμηνο.

Η τράπεζα επαναλαμβάνει τη θετική της στάση για

τις κυκλικές μετοχές ενόψει του 2026 και θεωρεί ότι η Ευρώπη

βρίσκεται σε θέση να «καλύψει τη διαφορά» στο δεύτερο μισό του

έτους.

Σε τακτικό επίπεδο, προτείνει ότι οι μετοχές

χαμηλής μεταβλητότητας μπορεί να ανακάμψουν εν μέρει μετά την

πτώση 19% από την αρχή του έτους, εφόσον οι αποδόσεις των

ομολόγων κινηθούν χαμηλότερα, αν και δεν αναμένει ότι αυτή η

στροφή θα έχει διάρκεια στο δεύτερο εξάμηνο.

Παράλληλα, μια στροφή προς τον κλάδο του

καταναλωτή δείχνει να αποκτά δυναμική, με το luxury, τις

αεροπορικές και τον κλάδο φιλοξενίας να ανακάμπτουν από τα

χαμηλά τους.

Η JPMorgan χαρακτήρισε τον καταναλωτικό κλάδο ως

«τον μόνο κυκλικό τομέα που δεν έχει ακόμη ανακάμψει»,

σημειώνοντας ότι μια τέτοια στροφή θα ήταν «pain trade» λόγω της

χαμηλής τοποθέτησης των επενδυτών.

Τέλος, η Matejka κατέληξε ότι σε επίπεδο αγοράς,

από το δεύτερο μισό του Μαρτίου η τράπεζα συνεχίζει να προτείνει

να αξιοποιούνται οι διορθώσεις για αγορές και να διατηρείται η

έκθεση.

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

16.06.2026

|

|

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.Ε.

|

|

Δικαιούχοι Μερίσματος

|

|

|

|

|

|

|

16.06.2026

|

|

ΠΡΟΝΤΕΑ Α.Ε.Ε.Α.Π.

|

|

Αποκοπή Μερίσματος

|

|

|

|

|

|

|

16.06.2026

|

|

ΕΛΤΟΝ ΔΙΕΘΝΟΥΣ ΕΜΠΟΡΙΟΥ ΑΕΒΕ

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

16.06.2026

|

|

Μοτοδυναμική

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

16.06.2026

|

|

ΒΟΓΙΑΤΖΟΓΛΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

16.06.2026

|

|

ΚΑΠΝΟΒΙΟΜΗΧΑΝΙΑ ΚΑΡΕΛΙΑ Α.Ε.

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

16.06.2026

|

|

ΓΕΝ. ΕΜΠΟΡΙΟΥ & ΒΙΟΜΗΧΑΝΙΑΣ

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

16.06.2026

|

|

ΒΟΓΙΑΤΖΟΓΛΟΥ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΙΑ

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

16.06.2026

|

|

ΓΕΚ ΤΕΡΝΑ Α.Ε.

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

16.06.2026

|

|

ΓΕΚ ΤΕΡΝΑ Α.Ε.

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

|

|

16.06.2026

|

|

ΕΛΤΟΝ ΔΙΕΘΝΟΥΣ ΕΜΠΟΡΙΟΥ ΑΕΒΕ

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

|

|

17.06.2026

|

|

ΜΑΘΙΟΣ ΠΥΡΙΜΑΧΑ Α.Ε.

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

17.06.2026

|

|

ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ ΑΕ

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

17.06.2026

|

|

ΜΑΘΙΟΣ ΠΥΡΙΜΑΧΑ Α.Ε.

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

17.06.2026

|

|

A.S. ΕΜΠΟΡΙΚΗ-ΒΙΟΜ. ΕΤΑΙΡΙΑ Η/Υ & ΠΑΙΧΝΙΔΙΩΝ Α.Ε.

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

17.06.2026

|

|

A.S. ΕΜΠΟΡΙΚΗ-ΒΙΟΜ. ΕΤΑΙΡΙΑ Η/Υ & ΠΑΙΧΝΙΔΙΩΝ Α.Ε.

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

17.06.2026

|

|

Ν. ΛΕΒΕΝΤΕΡΗΣ Α.Ε.

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

17.06.2026

|

|

QUEST ΣΥΜΜΕΤΟΧΩΝ Α.Ε.

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

17.06.2026

|

|

ΠΡΟΝΤΕΑ Α.Ε.Ε.Α.Π.

|

|

Δικαιούχοι Μερίσματος

|

|

|

|

|

|

|

17.06.2026

|

|

SPACE HELLAS Α.Ε.

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

17.06.2026

|

|

ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ ΑΕ

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

|

|

18.06.2026

|

|

MEVACO ΜΕΤΑΛΛΟΥΡΓΙΚΗ Α.Β.Ε.Ε.

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

18.06.2026

|

|

MEVACO ΜΕΤΑΛΛΟΥΡΓΙΚΗ Α.Β.Ε.Ε.

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

18.06.2026

|

|

ΕΥΡΩΠΗ HOLDINGS ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

18.06.2026

|

|

TRADE ESTATES ΑΕΕΑΠ

|

|

Αποκοπή Μερίσματος

|

|

|

|

|

|

|

18.06.2026

|

|

ΕΥΡΩΠΗ HOLDINGS ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

18.06.2026

|

|

QUEST ΣΥΜΜΕΤΟΧΩΝ Α.Ε.

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

|

|

19.06.2026

|

|

ΠΛΑΣΤΙΚΑ ΘΡΑΚΗΣ ΕΤΑΙΡΙΑ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.Ε.

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

19.06.2026

|

|

TRADE ESTATES ΑΕΕΑΠ

|

|

Δικαιούχοι Μερίσματος

|

|

|

|

|

|

|

19.06.2026

|

|

Ε.ΥΔ.Α.Π. Α.Ε.

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

19.06.2026

|

|

ALPHA TRUST - ΑΝΔΡΟΜΕΔΑ Α.Ε.Ε.Χ.

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

19.06.2026

|

|

Ε.ΥΔ.Α.Π. Α.Ε.

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

|

|

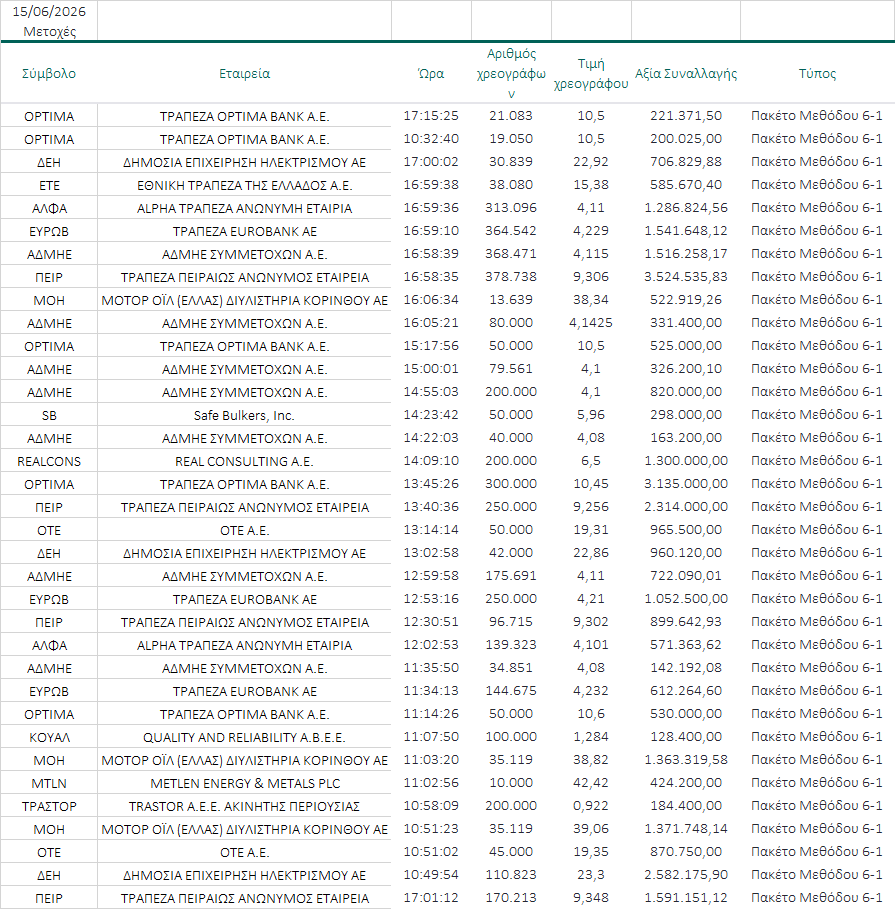

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

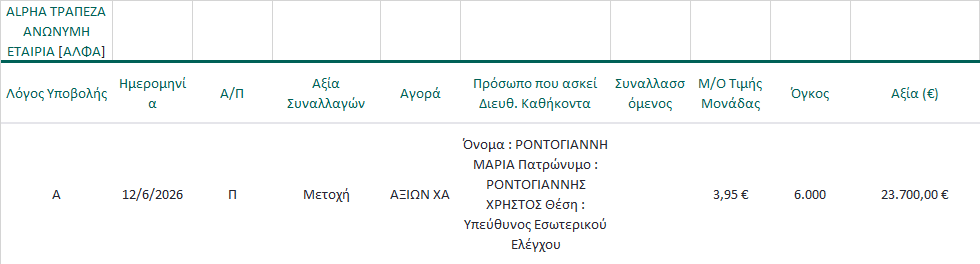

Γνωστοποιήσεις συναλλαγών |

|

|

|

12/06/26 |

|

|

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|