|

00:01 - 17/02/25 |

|

|

|

|

|

|

|

|

Τραπεζικός Δείκτης

Εξαιρετική εβδομάδα

για το Χ.Α η προηγούμενη με μεγάλα κέρδη σε όλο το ταμπλό

και νέα υψηλά 14 ετών κατά το οποίο από μόνο του τα λέει

όλα. Εξαιρετική εβδομάδα και για τον τραπεζικό δείκτη με

μεγάλα κέρδη (+3%) αλλά και διάσπαση, με πειστικό τρόπο,

κρίσιμων τεχνικών επιπέδων κάτι το οποίο ανοίγει την όρεξη

για σημαντικά υψηλότερα επίπεδα. Ειδικότερα ο τραπεζικός

δείκτη έκλεισε την προηγούμενη Παρασκευή στις 1.451,90

μονάδες διασπώντας όπως αναφέραμε οριστικά τις αντιστάσεις

στα επίπεδα των 1.400-1.410 μονάδων που ήτανε τον επόμενο

μεγάλο στοίχημα (χαμηλότερα οι επόμενες στηρίξεις είναι στα

επίπεδα των 1.380 – 1.370, 1.350 – 1.340, 1.300 και 1.270 –

1.260 μονάδες οι πλέον κρίσιμες στηρίξεις) ... Μια διάσπαση

που έχουμε πει πως αυστηρώς διαγραμματικά και ακόμη και αν

δεχθούμε τις ιδιαιτερότητες που υπάρχουν μετά τα όσα είχανε

συμβεί τα προηγούμενα χρόνια. Μπορεί να πυροδοτήσει έναν νέο

κύκλο ανόδου, πιθανόν και βίαιο όπως και είδαμε να συμβαίνει

και τις κάποιες από τις τελευταίες συνεδριάσεις και κυρίως

την Πέμπτη. Αν πρέπει να αναφερθούμε σε αντιστάσεις … Θα

λέγαμε τις 1.500, τις 1.550 και κυρίως τις 1.600-1.610

μονάδες, χωρίς να αποκλείουμε ακόμη υψηλότερα επίπεδα ...

|

|

|

|

|

|

|

|

|

|

|

ΕΤΕ

Όπως αναφέραμε και παραπάνω εξαιρετική η προηγούμενη

εβδομάδα για τις τράπεζες... Λιγότερο ανοδική για τη μετοχή

της ΕΤΕ (+1%) με φυσιολογική ωστόσο την

οποία παλινδρόμηση της μετοχής στα τρέχοντα επίπεδα

λόγω της σημασίας τους και το τι συνεπάγεται η διάσπαση τους

… Η μετοχή έκλεισε την προηγούμενη Παρασκευή στα 8,416 ευρώ,

-2,14% με σταθερά επόμενο μεγάλο στοίχημα τη “χρυσή”

διάσπαση των 8,50 - 8,60 ευρώ... Μια διάσπαση η οποία

πυροδοτεί και εδώ έναν νέο κύκλο ανόδου, επίσης με καλά

περιθώρια ανόδου... Αναφορικά με τις επόμενες αντιστάσεις

έχουμε τα επίπεδα των 8,90-9,00 και διασπώντας αυτά... Αν

και μπορεί να ακούγεται πολύ αισιόδοξο.. Αυστηρώς

Διαγραμματικά πάμε για τα επίπεδα των 9,50 και 10,00 ευρώ,

μια κίνηση που μπορεί να γίνει ακόμη και σχετικά βίαια.

|

|

|

|

|

|

|

|

|

|

|

ΑΔΜΗΕ

Συνεχίστηκε η καλή εικόνα για τον

ΑΔΜΗΕ, που με ώθηση κυρίως από την άνοδο της Παρασκευής

(2,85 ευρώ, +2,15%) είχαμε μια ακόμη ανοδική εβδομάδα,

+2,85%. Η κεντρική τάση πλήρως θετική, με επόμενο στόχο τις

αντιστάσεις στα 2,88 – 2,90 ευρώ. Διασπώντας και

αυτά πάμε για τα 3,00 ευρώ όπου θα επαναξιολογηθεί η

κατάσταση και τα νέα δεδομένα …. Όλα αυτά, με τη μετοχή όπως

σταθερά γράφουμε εδώ και καιρό να δικαιολογεί, με βάση τα

θεμελιώδη, αρκετά υψηλότερα επίπεδα, περιμένοντας θετικές

ανακοινώσεις και με τα αποτελέσματα του 2024...

Αναφορικά με

τις στηρίξεις, έχουμε τα επίπεδα των 2,80 και κυρίως των

2,72-2,70, 2,64 – 2,63, 2,60, 2,55 και μετά πάμε αισθητά

χαμηλότερα στα 2,45 – 2,40 ευρώ οι πλέον κρίσιμες στηρίξεις

αν και περιττό να πούμε πως δε βλέπουμε κανένα λόγο για ένα

τόσο μεγάλο γύρισμα, ακόμη και στο σενάριο κάποιου απρόοπτου

γυρίσματος της αγοράς.

|

|

|

|

|

|

|

|

|

|

|

|

Τράπεζες

Πάμε σε

αυτό το σημείο να δούμε τα όσα αναφέρει η ΤτΕ στην τελευταία

της έκθεση για τις ελληνικές τράπεζες:

Σύνοψη της

Έκθεσης της Τράπεζας της Ελλάδος για τις Ελληνικές Τράπεζες

(Φεβρουάριος 2025)

Αυξημένη Κερδοφορία και Ανθεκτικότητα

Οι

ελληνικές συστημικά σημαντικές τράπεζες παρουσίασαν αύξηση

καθαρών κερδών το 2024, κυρίως λόγω της αύξησης των καθαρών

εσόδων από τόκους, προμηθειών και εισοδημάτων από

συναλλαγές, ενώ οι προβλέψεις για ζημίες από δάνεια

μειώθηκαν σημαντικά. Παράλληλα, σημειώθηκε ήπια αύξηση των

συνολικών λειτουργικών εξόδων.

Ενίσχυση Κεφαλαιακής Θέσης και Ρευστότητας

Η συνολική

κεφαλαιακή θέση των συστημικά σημαντικών τραπεζών ενισχύθηκε

τον Σεπτέμβριο του 2024 σε σχέση με το τέλος του 2023, με

την κεφαλαιακή επάρκεια CET1 να αυξάνεται περισσότερο από τα

σταθμισμένα κατά κίνδυνο περιουσιακά στοιχεία. Η ποιότητα

κεφαλαίων βελτιώθηκε λόγω της επιτάχυνσης της απόσβεσης των

αναβαλλόμενων φορολογικών απαιτήσεων (DTC). Η ρευστότητα των

τραπεζών παρέμεινε ισχυρή, με τον δείκτη LCR να ξεπερνά κατά

πολύ το απαιτούμενο όριο του 100% και να είναι υψηλότερος

από τον μέσο όρο της Ευρωζώνης.

Μείωση των Μη Εξυπηρετούμενων Δανείων (NPEs)

Ο συνολικός

δείκτης μη εξυπηρετούμενων ανοιγμάτων των συστημικά

σημαντικών τραπεζών μειώθηκε στο 4% τον Σεπτέμβριο του 2024

από 5,2% τον Σεπτέμβριο του 2023.

Αναβαθμίσεις Πιστοληπτικής Ικανότητας

Οι

ελληνικές τράπεζες σημείωσαν αναβαθμίσεις στην πιστοληπτική

τους ικανότητα. Η S&P αναβάθμισε την Εθνική Τράπεζα και την

Eurobank σε BBB- και την Τράπεζα Πειραιώς σε BB+, ενώ

διατήρησε τη βαθμολογία της Alpha Bank στο BB+.

Μείωση του Κόστους Χρηματοδότησης

Οι

αποδόσεις των ομολόγων ανώτερης εξασφάλισης των ελληνικών

τραπεζών μειώθηκαν, ακολουθώντας την τάση των τραπεζών της

Ευρωζώνης. Στις 7 Φεβρουαρίου 2025, η Eurobank εξέδωσε

11ετές ομόλογο 350 εκατ. ευρώ με επιτόκιο 4%.

Εξελίξεις στις Τραπεζικές Χορηγήσεις

Η ζήτηση

για επιχειρηματικά δάνεια αυξήθηκε το δ' τρίμηνο του 2024,

κυρίως για μακροπρόθεσμα δάνεια και δάνεια σε μεγάλες

επιχειρήσεις.

Οι όροι και

οι προϋποθέσεις για στεγαστικά δάνεια χαλάρωσαν ελαφρώς,

λόγω ανταγωνισμού μεταξύ τραπεζών.

Το κόστος

δανεισμού για επιχειρήσεις και νοικοκυριά μειώθηκε, με τα

επιτόκια νέων επιχειρηματικών δανείων να διαμορφώνονται στο

4,93% και των νέων στεγαστικών στο 3,65%.

Αύξηση Καταθέσεων και Πιστώσεων

Οι

τραπεζικές καταθέσεις αυξήθηκαν κατά 5,7 δισ. ευρώ τον

Δεκέμβριο 2024, κυρίως λόγω εποχικών παραγόντων.

Η ετήσια

αύξηση της τραπεζικής πίστωσης προς τις μη χρηματοπιστωτικές

επιχειρήσεις επιβραδύνθηκε στο 13,8% από 16,0% τον

Νοέμβριο.

Συνολικά, οι ελληνικές τράπεζες κατέγραψαν βελτίωση στα

οικονομικά τους μεγέθη, με αυξημένη κερδοφορία, καλύτερη

κεφαλαιακή θέση και μεγαλύτερη ρευστότητα. Οι αναβαθμίσεις

πιστοληπτικής ικανότητας και η μείωση του κόστους

χρηματοδότησης ενισχύουν τη σταθερότητα του τραπεζικού

συστήματος.

|

|

|

|

|

|

|

|

|

|

|

Ευρώπη – Πόλεμος

Με τις

ευρωπαϊκές αγορές να σπάνε τα κοντέρ στο ξεκίνημα του 2025,

έχοντας δει σχετικά στατιστικά στο GFF. Πάμε στην ανάλυση

της Goldman Sachs η οποία εκτιμά ότι η λήξη του πολέμου στην

Ουκρανία θα λειτουργήσει ως καταλύτης για μια νέα

ανατιμολόγηση των ευρωπαϊκών μετοχών, περιορίζοντας την

υπεραπόδοση των αμερικανικών αγορών. Παρά τη σημαντική άνοδο

των ευρωπαϊκών μετοχών το τελευταίο διάστημα, εξακολουθούν

να διαπραγματεύονται με σημαντική έκπτωση σε σχέση με τη

Wall Street.

Από τη

ρωσική εισβολή στην Ουκρανία τον Φεβρουάριο του 2022, ο

ευρωπαϊκός δείκτης STOXX 600 έχει αποδώσει χαμηλότερα σε

σύγκριση με τον S&P 500 και τον MSCI World, κατά 13% και 6%

αντίστοιχα, σύμφωνα με τη Goldman Sachs. Παράλληλα, οι

εκροές από τις ευρωπαϊκές μετοχές ήταν συνεχείς σχεδόν κάθε

εβδομάδα από τότε, ενώ η αποτίμηση των ευρωπαϊκών μετοχών σε

σχέση με τις αμερικανικές έφτασε στο υψηλότερο discount τον

Δεκέμβριο του 2023.

Οι

προσδοκίες για μια ειρηνευτική συμφωνία στην Ουκρανία

αυξάνονται, με τις πιθανότητες κατάπαυσης του πυρός εντός

του έτους να διαμορφώνονται στο 70% σύμφωνα με τα δεδομένα

της αγοράς. Η Goldman Sachs προβλέπει ότι μια τέτοια εξέλιξη

θα έχει πολλαπλά οφέλη για τις ευρωπαϊκές μετοχές,

συμπεριλαμβανομένης της μείωσης του ασφάλιστρου κινδύνου,

του χαμηλότερου πληθωρισμού, της βελτίωσης της καταναλωτικής

εμπιστοσύνης και της ενίσχυσης της οικονομικής ανάπτυξης. Οι

οικονομολόγοι της τράπεζας εκτιμούν ότι μια περιορισμένη

εκεχειρία θα μπορούσε να αυξήσει το ΑΕΠ της Ευρωζώνης κατά

0,2%, ενώ σε ένα πιο αισιόδοξο σενάριο, η ανάπτυξη θα

μπορούσε να φτάσει το 0,5%.

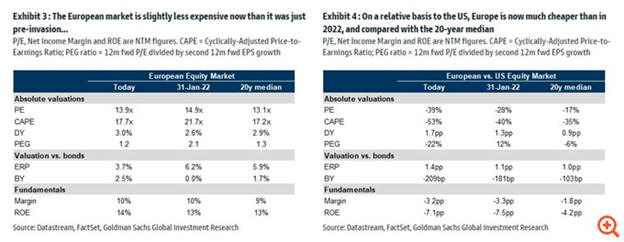

Ωστόσο, η

Goldman σημειώνει ότι, σε απόλυτους όρους, οι ευρωπαϊκές

μετοχές δεν είναι φθηνότερες σήμερα σε σύγκριση με την

περίοδο πριν από την εισβολή. Οι δείκτες αποτίμησης (P/E,

Shiller P/E, risk premium, PEG) δείχνουν ότι η αγορά

βρίσκεται ελαφρώς χαμηλότερα από τις αρχές του 2022, αλλά

πάνω από τον μέσο όρο των τελευταίων 20 ετών. Αντίθετα, τα

ευρωπαϊκά ομόλογα έχουν γίνει πιο ελκυστικά λόγω της

ενεργειακής κρίσης που προκλήθηκε από τον πόλεμο.

Σε σχέση με

την αμερικανική αγορά, η Ευρώπη εξακολουθεί να εμφανίζει

σημαντικό discount, το οποίο έχει διευρυνθεί από το 2022. Αν

και οι αμερικανικές εταιρείες διατηρούν υψηλότερα περιθώρια

κέρδους και μεγαλύτερη αποδοτικότητα ιδίων κεφαλαίων (ROE),

το χάσμα αυτό δεν έχει αυξηθεί τα τελευταία τρία χρόνια.

Ιστορικά, η

Ευρώπη και οι ΗΠΑ διαπραγματεύονταν με παρόμοιες αναλογίες

PEG (τιμή/κέρδη προς ανάπτυξη). Πριν από τον πόλεμο, οι

ευρωπαϊκές μετοχές είχαν υψηλότερη αναλογία PEG από τις

αμερικανικές, αλλά η τάση αυτή αντιστράφηκε, κυρίως λόγω της

αμερικανικής υπεροχής στις αγορές. Η Goldman Sachs

υποστηρίζει εδώ και καιρό ότι οι επενδυτές πρέπει να

διαφοροποιήσουν τις τοποθετήσεις τους, όχι μόνο στις ΗΠΑ

αλλά και σε άλλες αγορές, όπως η Ευρώπη, όπου οι αποτιμήσεις

είναι λιγότερο πιεσμένες.

Καθώς η

προοπτική ειρήνης μειώνει τον κίνδυνο, η έκπτωση της Ευρώπης

σε σχέση με τις ΗΠΑ έχει περιοριστεί από το 26% τον

Δεκέμβριο στο 18% σήμερα. Εάν το discount μειωθεί στο μισό

από το μέγιστο επίπεδο, τότε η ευρωπαϊκή αγορά θα μπορούσε

να καταγράψει περαιτέρω άνοδο 7%, με τη μελλοντική αναλογία

P/E του STOXX 600 να φτάνει το 14,8x, πάνω από τον 20ετή

μέσο όρο.

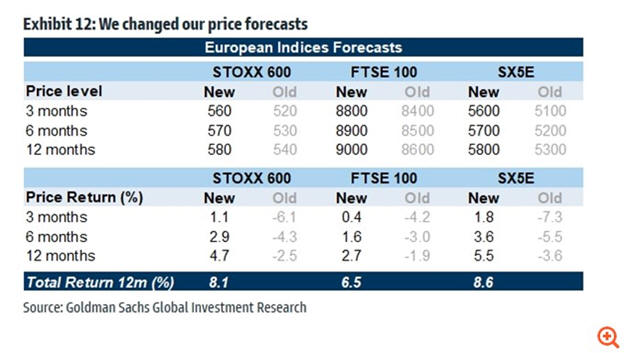

Παρά την

αβεβαιότητα των ειρηνευτικών συνομιλιών και τις αμετάβλητες

προοπτικές κερδοφορίας, η Goldman Sachs θεωρεί ότι οι

ευρωπαϊκές μετοχές έχουν ακόμα περιθώριο για ήπια

ανατιμολόγηση. Γι’ αυτόν τον λόγο, αναβαθμίζει τους στόχους

του δείκτη STOXX Europe στις 560, 570 και 580 μονάδες για

τους επόμενους 3, 6 και 12 μήνες, αντίστοιχα.

|

| |

|

|

| |

|

|

|

|

| |

|

Χρηματιστηριακό Ημερολόγιο

|

|

|

|

18 Φεβ 2025 00:00: BANK

OF

CYPRUS

HOLDINGS

PLC ( BOCHGR ) Ετήσια

Ενημέρωση Αναλυτών,

18 Φεβ 2025 00:00: BANK

OF

CYPRUS

HOLDINGS

PLC ( BOCHGR ) Ανακοίνωση

Αποτελεσμάτων

20 Φεβ 2025 00:00: METLEN

ENERGY &

METALS Α.Ε. ( ΜΥΤΙΛΟ2 ΜΥΤΙΛ ) Ετήσια

Ενημέρωση Αναλυτών,

20 Φεβ 2025 00:00: METLEN

ENERGY &

METALS Α.Ε. ( ΜΥΤΙΛΟ2 ΜΥΤΙΛ ) Ανακοίνωση

Αποτελεσμάτων,

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

14 Φεβ 2025 Stocks

|

|

Εταιρεία

|

Ώρα

|

Αριθμός χρεογράφων

|

Τιμή χρεογράφου

|

Αξία συναλλαγής

|

|

ALPHA

ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

|

17:12:20

|

860.000

|

1,85

|

1.591.000

|

|

AKTOR

Α.Ε. ΣΥΜ/ΧΩΝ, ΤΕΧΝΙΚΩΝ ΚΑΙ ΕΝΕΡΓΕΙΑΚΩΝ ΕΡΓΩΝ

|

17:10:37

|

50.000

|

5,25

|

262.500

|

|

ΤΡΑΠΕΖΑ OPTIMA BANK A.E.

|

16:21:02

|

20.000

|

13,24

|

264.800

|

|

BANK OF CYPRUS HOLDINGS PLC

|

16:18:49

|

200.000

|

5,05

|

1.010.000

|

|

ΤΡΑΠΕΖΑ OPTIMA BANK A.E.

|

16:10:33

|

20.000

|

13,62

|

272.400

|

|

ΤΡΑΠΕΖΑ OPTIMA BANK A.E.

|

14:16:48

|

50.000

|

13,16

|

658.000

|

|

ΑΔΜΗΕ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.

|

13:51:45

|

100.000

|

2,83

|

283.000

|

|

ΤΡΑΠΕΖΑ OPTIMA BANK A.E.

|

12:48:32

|

30.000

|

13,5

|

405.000

|

|

ΤΡΑΠΕΖΑ OPTIMA BANK A.E.

|

12:47:42

|

20.000

|

13,5

|

270.000

|

|

AUSTRIACARD HOLDINGS AG

|

11:38:54

|

66.803

|

6

|

400.818

|

|

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

|

10:50:52

|

47.561

|

8,514

|

404.934,354

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

| |

|

12/02/25 |

|

EUROBANK

ERGASIAS

ΥΠΗΡΕΣΙΩΝ ΚΑΙ ΣΥΜΜΕΤΟΧΩΝ Α.Ε. [ ΕΥΡΩΒ ]

|

Συναλλαγές

|

Λόγος υποβολής

|

Ημ/νία

|

Α/Π

|

Είδος

|

Αγορά

|

Πρόσωπο που

ασκεί Διευθ. Καθήκοντα

|

Συναλλασσόμενος

|

Μέσος όρος τιμής μονάδας

|

Τεμάχια

|

Αξία (€)

|

|

Ονοματεπώνυμο

|

Πατρώνυμο

|

Ιδιότητα

|

|

Πλήθος: 2

|

B

|

12 Φεβ 2025

|

Α

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

ΒΑΣΙΛΕΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΣ

|

ΒΑΣΙΛΕΙΟΥ ΒΑΣΙΛΕΙΟΣ

|

Μέλος ΔΣ Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

2,36

|

188.227

|

443.418,29

|

|

Πλήθος: 1

|

B

|

12 Φεβ 2025

|

Π

|

Παράγωγο

|

ΠΑΡΑΓΩΓΩΝ ΧΑ

|

ΒΑΣΙΛΕΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΣ

|

ΒΑΣΙΛΕΙΟΥ ΒΑΣΙΛΕΙΟΣ

|

Μέλος ΔΣ Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

236,10

|

403

|

95.150

|

|

Πλήθος: 2

|

B

|

12 Φεβ 2025

|

Π

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

ΒΑΣΙΛΕΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΣ

|

ΒΑΣΙΛΕΙΟΥ ΒΑΣΙΛΕΙΟΣ

|

Μέλος ΔΣ Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

2,37

|

191.905

|

455.291,94

|

ΕΛΛΗΝΙΚΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑ

- ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ [ ΕΧΑΕ ]

|

Συναλλαγές

|

Λόγος υποβολής

|

Ημ/νία

|

Α/Π

|

Είδος

|

Αγορά

|

Πρόσωπο που

ασκεί Διευθ. Καθήκοντα

|

Συναλλασσόμενος

|

Μέσος όρος τιμής μονάδας

|

Τεμάχια

|

Αξία (€)

|

|

Ονοματεπώνυμο

|

Πατρώνυμο

|

Ιδιότητα

|

|

Πλήθος: 1

|

B

|

12 Φεβ 2025

|

Α

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

ΒΑΣΙΛΕΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΣ

|

ΒΑΣΙΛΕΙΟΥ ΒΑΣΙΛΕΙΟΣ

|

Μέλος ΔΣ Μη Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

4,90

|

2.732

|

13.392,25

|

|

Πλήθος: 1

|

B

|

12 Φεβ 2025

|

Π

|

Μετοχή

|

ΑΞΙΩΝ ΧΑ

|

ΒΑΣΙΛΕΙΟΥ ΚΩΝΣΤΑΝΤΙΝΟΣ

|

ΒΑΣΙΛΕΙΟΥ ΒΑΣΙΛΕΙΟΣ

|

Μέλος ΔΣ Μη Εκτελεστικό

|

Συνδεόμενο Νομικό Πρόσωπο

|

4,89

|

2.732

|

13.370,35

|

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

| |

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|