|

00:01 -

19/08/25 |

|

|

|

|

|

X.A.

– Στο πρόγραμμα τέτοιες συνεδριάσεις…

Μετά από 9 σερί ανοδικές συνεδριάσεις.

«Αρκετά κακή η χθεσινή

συνεδρίαση στο Χ.Α., με την αγορά να κινείται σχεδόν από το πρωί

σε αρνητικό πρόσημο, να προσπαθεί να ανακάμψει και στη συνέχεια

να πιέζεται ξανά, κλείνοντας κοντά στο χαμηλό ημέρας, στις

2.092,32 μονάδες, -1,59%, με τζίρο 240εκατ. ευρώ.

Διαγραμματικά, βασικός στόχος παραμένει η άμεση επιστροφή

υψηλότερα των 2.100 μονάδων. Σε διαφορετική περίπτωση, η αγορά

θα πρέπει τουλάχιστον να κρατήσει την επαφή με αυτό το επίπεδο,

ενώ τα βλέμματα στρέφονται στις επόμενες στηρίξεις στις 2.050

και 2.000 μονάδες.»

|

|

|

|

|

|

|

|

Τράπεζες (1)

Οι ελληνικές τράπεζες

έχουν πλέον περάσει σε ανώτερο στάδιο, όπως αποδεικνύει τόσο η

αξιολόγηση του Ευρωπαίου επόπτη SSM όσο και τα πιο αυστηρά τεστ

που διενήργησε ποτέ η EBA. Έχοντας αφήσει πίσω τους μια πολυετή

βαθιά κρίση, επανήλθαν σε ευρωπαϊκά στάνταρ και πλέον

ανταγωνίζονται ισότιμα τις μεγάλες ευρωπαϊκές τράπεζες, ενώ σε

ορισμένες περιπτώσεις τις ξεπερνούν σε επιδόσεις.

Η αναλυτική αποτίμηση

του SSM, που θα διαμορφώσει την εικόνα τους για το επόμενο έτος,

ανεβάζει ακόμη περισσότερο τον πήχη. Τα στοιχεία του επόπτη για

το α΄ τρίμηνο δείχνουν συνεχή μείωση των μη εξυπηρετούμενων

δανείων, με τον μέσο όρο τους για τις τέσσερις συστημικές

τράπεζες να έχει υποχωρήσει κάτω από το 3%.

Τα δάνεια σε δεύτερο

στάδιο καθυστέρησης βρίσκονται σε χαμηλότερο ποσοστό σε σχέση με

τον ευρωπαϊκό μέσο όρο, οι δείκτες ρευστότητας είναι εξαιρετικά

υψηλοί και κατατάσσουν τις ελληνικές τράπεζες στις πέντε πρώτες

χώρες.

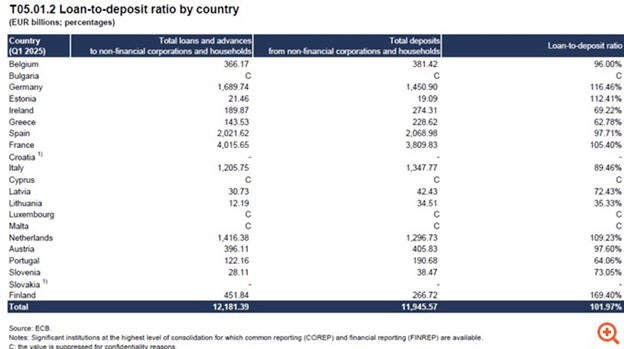

Εντυπωσιακός παραμένει

και ο δείκτης δανείων προς καταθέσεις, που επιτρέπει σημαντικά

περιθώρια περαιτέρω ανάπτυξης και χορήγησης νέων δανείων. Σε

αντίθεση με τράπεζες άλλων χωρών, οι ελληνικές χρηματοδοτούνται

κυρίως από καταθέσεις χαμηλού κόστους, οι οποίες έχουν

εξαντληθεί σε μεγάλο βαθμό από τον ευρωπαϊκό ανταγωνισμό. Στον

τομέα αυτό καταλαμβάνουν τη δεύτερη υψηλότερη θέση στην Ευρώπη.

Κορυφαίες επιδόσεις σε

κόστη και κερδοφορία

Οι ελληνικές τράπεζες

εμφανίζουν το χαμηλότερο λειτουργικό κόστος σε σχέση με τα έσοδά

τους, κατακτώντας την πρώτη θέση στην Ευρώπη. Διατηρούν

ικανοποιητικά περιθώρια επιτοκιακού κέρδους παρά τη μείωση των

επιτοκίων της ΕΚΤ και αυξάνουν ταχύτατα το χαρτοφυλάκιο δανείων

τους, το οποίο θα ενισχύσει περαιτέρω τα έσοδα. Διαθέτουν επίσης

σημαντικά περιουσιακά στοιχεία και πραγματοποιούν εξαγορές, με

αποτέλεσμα η απόδοση των περιουσιακών τους στοιχείων να τις

κατατάσσει στην πρώτη πεντάδα.

Ο δείκτης δανείων προς

καταθέσεις διαμορφώθηκε στο 62,78%, ο δεύτερος χαμηλότερος στην

Ευρώπη, έναντι ευρωπαϊκού μέσου όρου 101,97%. Ενώ οι ξένες

τράπεζες προσφεύγουν στις αγορές για άντληση ρευστότητας,

περιορίζοντας τα περιθώρια πιστωτικής επέκτασης, οι ελληνικές

διαθέτουν σημαντικό «μαξιλάρι» ρευστότητας που στο α΄ τρίμηνο

ξεπέρασε τα 77 δισ. ευρώ.

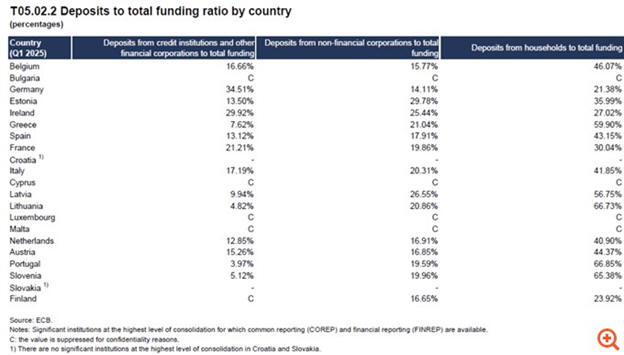

Σημαντικό είναι επίσης

ότι το 59,9% των δανείων προέρχεται από καταθέσεις νοικοκυριών

και το 21,04% από καταθέσει επιχειρήσεων.

|

|

|

|

|

|

|

|

|

|

Τράπεζες

(2)

Κέρδη και

αποδοτικότητα

Η θετική

εικόνα προκύπτει από την πρώτη αξιολόγηση της χρονιάς, η οποία

ακολούθησε ένα σχετικά «αδύναμο» πρώτο τρίμηνο, αμέσως μετά τις

μαζικές πωλήσεις κόκκινων δανείων που μείωσαν τα κεφάλαια, στο

πλαίσιο της τελικής φάσης εξυγίανσης. Παράλληλα, καταγράφηκαν

εξαγορές που αύξησαν τα στοιχεία ενεργητικού, αν και οι δείκτες

κεφαλαιακής επάρκειας υποχώρησαν ελαφρά κάτω από τον ευρωπαϊκό

μέσο όρο — με τάση ωστόσο γρήγορης επαναφοράς στο β΄ τρίμηνο.

Η αξιολόγηση

του SSM κάλυψε 113 συστημικές τράπεζες σε 21 χώρες. Συνολικά, τα

περιουσιακά στοιχεία αυτών των τραπεζών ανήλθαν σε 27,58 τρισ.

ευρώ. Παρείχαν δάνεια με μέσο επιτοκιακό περιθώριο 1,53%, έναντι

2,92% των ελληνικών τραπεζών. Ο μέσος δείκτης ρευστότητας στην

Ευρώπη ήταν 156,25%, ενώ για τις ελληνικές τράπεζες έφτασε το

205%, κατατάσσοντάς τις στις πέντε χώρες με τις καλύτερες

επιδόσεις.

Ο μέσος

δείκτης απόδοσης ιδίων κεφαλαίων (RoE) στην Ευρώπη ήταν 9,85%,

έναντι 12,82% για τις ελληνικές τράπεζες. Ο μέσος δείκτης

κόστους προς έσοδα (CIR) στην Ευρώπη διαμορφώθηκε στο 54,84%,

ενώ στην Ελλάδα στο μόλις 36,02%, που τις φέρνει στην πρώτη

θέση.

Σε ό,τι αφορά

τον δείκτη CET1, ο μέσος όρος στην Ευρώπη ήταν 16,05%, ενώ για

τις ελληνικές τράπεζες 15,88% στο α΄ τρίμηνο. Ήδη στο β΄ τρίμηνο

αυξήθηκε ελαφρά, με το πλεονέκτημα ότι βρίσκεται 5%-6% πάνω από

τις απαιτήσεις του επόπτη. Γι’ αυτό και οι τράπεζες προτιμούν να

διανείμουν γενναία μερίσματα αντί να αυξήσουν άμεσα τον δείκτη

κατά μερικά δέκατα. Ο CET1 ανέρχεται σε 24,64 δισ. ευρώ, ενώ ο

συνολικός δείκτης κεφαλαιακής επάρκειας είναι 19,95% ή 30,96

δισ. ευρώ.

Στο α΄ τρίμηνο

οι τέσσερις συστημικές τράπεζες κατέγραψαν έσοδα από τόκους 2,05

δισ. ευρώ και από προμήθειες 492,97 εκατ. ευρώ. Τα καθαρά κέρδη

τους ανήλθαν σε 1,118 δισ. ευρώ, με τις προμήθειες να

αντιστοιχούν στο 18,3% των συνολικών εσόδων.

Τα κόκκινα

δάνεια και οι χορηγήσεις

Σύμφωνα με τον

SSM, τα καθαρά δάνεια και απαιτήσεις των ελληνικών τραπεζών στο

α΄ τρίμηνο ήταν 180,47 δισ. ευρώ. Από αυτά, 25,22 δισ. ευρώ

αφορούσαν χορηγήσεις σε άλλες χρηματοπιστωτικές επιχειρήσεις και

τράπεζες, 99,91 δισ. ευρώ σε επιχειρήσεις (εκ των οποίων 36,46

δισ. σε ΜμΕ) και 23,9 δισ. ευρώ σε δάνεια με εγγύηση ακινήτων.

Στα νοικοκυριά δόθηκαν 47,12 δισ. ευρώ, εκ των οποίων τα 31,27

δισ. ευρώ ήταν στεγαστικά με εξασφάλιση ακινήτων.

Τα μη

εξυπηρετούμενα δάνεια ανήλθαν σε 6,03 δισ. ευρώ ή 2,90% του

συνόλου, έναντι 1,93% στην Ευρώπη. Ωστόσο, τα καθυστερούμενα

δάνεια του δεύτερου σταδίου ήταν στην Ελλάδα 7,28%, χαμηλότερα

από τον ευρωπαϊκό μέσο όρο (9,76%).

|

|

|

|

|

|

|

|

|

|

Alpha Bank – Θετική η τεχνική

εικόνα, κρίσιμες οι στηρίξεις

Η μετοχή της

Alpha Bank παραμένει σε θετική τεχνική τροχιά, με τη χθεσινή

πτώση (-3,19%, κλείσιμο στα 3,459 ευρώ) να εντάσσεται στο

πλαίσιο φυσιολογικών διορθώσεων χωρίς να αλλάζει η κύρια τάση.

Οι πρώτες

ισχυρές στηρίξεις εντοπίζονται στα 3,30 – 3,20 και 3,10 ευρώ.

Όσο η μετοχή διατηρείται πάνω από αυτά τα επίπεδα, η τάση

παραμένει πλήρως ανοδική, με βασικό στόχο τις αντιστάσεις στα

3,60 και –σε διάσπαση αυτών– στα 4,00 ευρώ.

Αντίθετα, απώλεια των 3,10 ευρώ θα επιβάρυνε βραχυπρόθεσμα την

εικόνα, ανοίγοντας τον δρόμο για ισχυρές στηρίξεις χαμηλότερα,

στις ζώνες 2,70 – 2,60 και 2,40 ευρώ.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

19.08.2025

ΕΒΡΟΦΑΡΜΑ ΑΒΕΕ - ΒΙΟΜΗΧΑΝΙΑ ΓΑΛΑΚΤΟΣ

Αποκοπή Μερίσματος

21.08.2025

ΚΡΙ-ΚΡΙ ΑΕ

Αποκοπή Μερίσματος

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

14/08/25 |

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|