|

00:01 -

22/05/26 |

|

|

|

|

|

X.A.

Αν και το κλίμα στα διεθνή χρηματιστήρια δεν

βοήθησε, με την αναστάτωση μετά το μεσημέρι να περιορίζει εν

μέρει τα αρχικά κέρδη, η χθεσινή συνεδρίαση στο Χ.Α.

αξιολογείται πολύ θετικά, με την αγορά να δείχνει πως έχει

αποφορτιστεί σε μεγάλο βαθμό και από το βάρος της ΑΜΚ της ΔΕΗ.

Κάπως έτσι, ο ΓΔ έκλεισε στις 2.266,09 μονάδες,

+2,08%, με τις τράπεζες στο +3,11%. Σημαντικά αυξημένος και ο

τζίρος, στα 704 εκατ. ευρώ λόγω και του τζίρου και πακέτων στη

ΔΕΗ.

Διαγραμματικά, η εικόνα προκαλεί χαμόγελα, καθώς

όχι μόνο η αγορά παρέμεινε υψηλότερα των 2.220 – 2.210 και 2.200

μονάδων, αλλά πλέον κινείται και υψηλότερα των 2.240 – 2.250

μονάδων. Η παραμονή πάνω από αυτά τα επίπεδα αποτελεί τον

επόμενο άμεσο στόχο, με στόχο τις αντιστάσεις των 2.300 – 2.310

μονάδων, επίπεδα για τα οποία έχουμε επανειλημμένα επισημάνει

πως μια καθαρή διάσπαση θα άλλαζε ουσιαστικά τα δεδομένα της

αγοράς.

|

|

|

|

|

|

|

|

Τράπεζα Κύπρου

Θυμίζοντας πως η μετοχή της Τράπεζας Κύπρου

παραμένει στις κορυφαίες επιλογές μας, καθώς και ότι την επόμενη

εβδομάδα (25/05) θα έχουμε την αποκοπή του υπολοίπου μερίσματος

ύψους 0,50 ευρώ.

Η μετοχή έκλεισε χθες στα 9,41 ευρώ, +0,97%, με

βασικό ζητούμενο διαγραμματικά να μη διαταραχθεί η θετική τάση.

Αυτό συνδέεται άμεσα με την παραμονή υψηλότερα των ισχυρών

στηρίξεων στις ζώνες 9,30 – 9,20 και 9,00 ευρώ. Απώλεια αυτών

των επιπέδων θα αποτελούσε ένα σχετικό πισωγύρισμα, με τις

επόμενες στηρίξεις να εντοπίζονται στα 8,60 – 8,50 ευρώ και

χαμηλότερα στα 8,30 – 8,20 ευρώ.

Παραμένοντας υψηλότερα των παραπάνω επιπέδων, η τάση διατηρείται

θετική, με στόχο τις αντιστάσεις στα 9,40 – 9,50 ευρώ και κυρίως

στη ζώνη 9,90 – 10,00 ευρώ, τα πρόσφατα υψηλά από την εισαγωγή

της μετοχής στο Χ.Α. Μια πιθανή διάσπαση αυτών των επιπέδων θα

έδινε νέα δεδομένα για την πορεία της μετοχής.

|

|

|

|

|

|

|

|

Quest

Σε ένα σύντομο σχόλιο για τα αποτελέσματα Α’

τριμήνου της Quest, τα θεωρούμε καλύτερα του αναμενόμενου, με τα

καθαρά κέρδη να αυξάνονται κατά 13%, ακόμη και μετά την πώληση

των ΑΠΕ από τον όμιλο στο τέλος του 2025.

Θετικά καταγράφεται η αύξηση της δραστηριότητας

και της κερδοφορίας σε όλους τους βασικούς κλάδους της

εταιρείας, εξέλιξη που οδήγησε στη συνολική βελτίωση των

αποτελεσμάτων.

Πρόκειται για επιδόσεις ανώτερες των προβλέψεών

μας σε όλες τις γραμμές, τις οποίες θεωρούμε ότι μπορούν να

συνεχιστούν και μέσα στη χρονιά, παρά το γεγονός ότι η ίδια η

εισηγμένη προβλέπει σταθερές επιδόσεις σε σχέση με το 2025.

Οι επιδόσεις του πρώτου τριμήνου, με τη μετοχή να έχει ακόμη

ενσωματωμένο το μέρισμα, αλλά και με την προσδοκία της πώλησης

της ACS τους επόμενους μήνες — εξέλιξη που θα μπορούσε να

οδηγήσει σε νέα γενναία επιστροφή κεφαλαίου — ενισχύουν την

εικόνα της εταιρείας.

Μας κάνουν να βάλουμε πιο «ζεστά» την εισηγμένη,

τουλάχιστον στη λίστα παρακολούθησης, με πιθανότητες, αν

βοηθήσει και το γενικότερο κλίμα, να δούμε ένα ξεπέταγμα προς

τις ζώνες των 7,70 – 7,80 και 8,00 ευρώ.

|

|

|

|

|

|

|

|

ΕΛΒΑΛΧΑΛΚΟΡ: Ανθεκτική εκκίνηση το 2026 με αύξηση όγκων και

εξασφαλισμένες πρώτες ύλες αλουμινίου παρά τις γεωπολιτικές

πιέσεις

Ισχυρή εκκίνηση για το 2026, με άνοδο στους

όγκους παραγωγής, σταθερή λειτουργική κερδοφορία και

–τουλάχιστον για το πρώτο εξάμηνο– απρόσκοπτη τροφοδοσία σε

πρώτες ύλες αλουμινίου, παρά τις αναταράξεις που προκαλεί η

κρίση στον Κόλπο, καταγράφει η ΕΛΒΑΛΧΑΛΚΟΡ.

Η διοίκηση εμφανίζεται συγκρατημένα αισιόδοξη

για τη συνέχεια της χρονιάς, αναγνωρίζοντας ωστόσο ότι το

διεθνές περιβάλλον παραμένει ιδιαίτερα ασταθές, με επίκεντρο τις

γεωπολιτικές εντάσεις στη Μέση Ανατολή, τις πιέσεις στις αγορές

ενέργειας και τη συνεχή μεταβλητότητα στις τιμές των μετάλλων.

Σύμφωνα με κύκλους της εταιρείας, μέσα σε αυτό

το δύσκολο περιβάλλον ο όμιλος επιδεικνύει ανθεκτικότητα, με το

πρώτο τρίμηνο να κρίνεται θετικό, χάρη στην αύξηση των ποσοτήτων

στο αλουμίνιο και στη βελτίωση της κερδοφορίας στον χαλκό, όπου

ενισχύεται η στροφή σε προϊόντα υψηλότερης προστιθέμενης αξίας.

Οικονομικά αποτελέσματα

Η θετική εικόνα αποτυπώνεται και στα οικονομικά

μεγέθη. Ο ενοποιημένος κύκλος εργασιών αυξήθηκε κατά 11,3%,

φθάνοντας το 1,036 δισ. ευρώ. Τα προσαρμοσμένα EBITDA ανήλθαν σε

66,2 εκατ. ευρώ, έναντι 63,7 εκατ. ευρώ την αντίστοιχη περσινή

περίοδο.

Τα κέρδη προ φόρων ενισχύθηκαν κατά 49,6%, στα

67,8 εκατ. ευρώ, ενώ τα καθαρά κέρδη μετά φόρων διαμορφώθηκαν

στα 62,4 εκατ. ευρώ.

Παράλληλα, η διοίκηση δίνει έμφαση στη διατήρηση

ελεγχόμενου δανεισμού, παρά την αύξηση των τιμών των μετάλλων

που επιβάρυνε τις ανάγκες κεφαλαίου κίνησης. Η ισχυρή

λειτουργική κερδοφορία συνέβαλε ώστε ο δείκτης καθαρού δανεισμού

να παραμείνει σε υγιή επίπεδα.

Εφοδιαστική αλυσίδα και κρίση στον Κόλπο

Το μεγαλύτερο ενδιαφέρον επικεντρώνεται στις

επιπτώσεις της κρίσης στον Κόλπο στην αγορά αλουμινίου. Η

εταιρεία αναγνωρίζει ότι βασιζόταν σε σημαντικές προμήθειες από

παραγωγούς της περιοχής, ωστόσο διαβεβαιώνει ότι έχει ήδη

εξασφαλίσει τις απαιτούμενες ποσότητες για το πρώτο εξάμηνο του

2026, χωρίς διακοπές στην παραγωγή.

Παράλληλα, έχει ξεκινήσει διαφοροποίηση

προμηθευτών, με συμφωνίες από άλλες γεωγραφικές περιοχές και

συνεχιζόμενες διαπραγματεύσεις για το επόμενο διάστημα, με στόχο

τη σταθερότητα στην παραγωγική αλυσίδα και την κάλυψη των

παραγγελιών.

Η κρίση έχει ήδη επηρεάσει τις τιμές, καθώς η

μείωση της προσφοράς αλουμινίου από τον Κόλπο εντείνει τον

ανταγωνισμό για εναλλακτικές πηγές και ασκεί ανοδικές πιέσεις

στο κόστος. Ωστόσο, μεγάλο μέρος των αυξήσεων θεωρείται ότι

μπορεί να μετακυλιστεί στους πελάτες, λόγω της φύσης των τιμών

μετάλλων ως pass-through.

Εξέλιξη κλάδων

Στο αλουμίνιο, οι όγκοι αυξήθηκαν κατά 7,8%

στους 112 χιλ. τόνους, με ισχυρή ζήτηση από τους κλάδους

μεταφορών και συσκευασίας. Παράλληλα, οι εξαγωγές προς τις ΗΠΑ

συνεχίστηκαν ομαλά, παρά τους δασμούς 50%, αντιπροσωπεύοντας

περίπου το 12% των συνολικών πωλήσεων του κλάδου.

Στον χαλκό καταγράφηκε επίσης θετική εικόνα, με

οριακή αύξηση όγκων κατά 1% και ισχυρές επιδόσεις σε

βιομηχανικές και ενεργειακές εφαρμογές. Η στρατηγική στροφής σε

προϊόντα υψηλότερης προστιθέμενης αξίας συνεχίζει να ενισχύει

την ποιότητα των αποτελεσμάτων.

Προοπτικές

Για το υπόλοιπο του 2026, η εταιρεία αναγνωρίζει

ως βασικούς κινδύνους την ενεργειακή αστάθεια, τον πληθωρισμό

και τις γεωπολιτικές εξελίξεις. Ωστόσο, εκτιμά ότι η ισχυρή

διεθνής θέση της, η διαφοροποίηση των προμηθευτών και η αυξημένη

ζήτηση από τομείς όπως οι ενεργειακές υποδομές, τα data centers,

η άμυνα, η ναυτιλία και η συσκευασία δημιουργούν θετικές

προοπτικές ανάπτυξης για τον όμιλο.

|

|

|

|

|

|

|

|

Fourlis: Σχέδιο επιθετικής ανάπτυξης με επενδύσεις σε IKEA, Foot

Locker και logistics – Θετικό momentum το 2026

Μήνυμα αισιοδοξίας για την πορεία ανάπτυξης

έστειλε η διοίκηση του ομίλου Fourlis, υπογραμμίζοντας ότι, παρά

τις δύσκολες συνθήκες στην αγορά, ο σχεδιασμός για επέκταση και

επενδύσεις συνεχίζεται απρόσκοπτα. Ο Βασίλης Φουρλής και ο

Γιάννης Βασιλάκος, μιλώντας σε αναλυτές, τόνισαν ότι ο όμιλος

διατηρεί τη θετική του δυναμική, παρά τις αυξημένες γεωπολιτικές

προκλήσεις, δίνοντας έμφαση στον έλεγχο κόστους και στη

διατήρηση των περιθωρίων κερδοφορίας.

Νέο λειτουργικό μοντέλο και ψηφιακός

μετασχηματισμός

Ο κ. Φουρλής αναφέρθηκε στον ευρύτερο

μετασχηματισμό του ομίλου, σημειώνοντας ότι η τεχνολογική και

οργανωτική αναδιάρθρωση, σε συνδυασμό με την επέκταση των

δικτύων Foot Locker και των μικρότερων καταστημάτων IKEA,

αναμένεται να αλλάξουν ριζικά τον τρόπο λειτουργίας της

εταιρείας και να τη θωρακίσουν για τις μελλοντικές προκλήσεις.

Παρά τις αβεβαιότητες, η διοίκηση επιβεβαίωσε

ότι οι επενδύσεις για την ανάπτυξη του δικτύου καταστημάτων θα

συνεχιστούν κανονικά.

Ισχυρή επίδοση της Trade Estates και αναπτυξιακό

πλάνο τριετίας

Ιδιαίτερη αναφορά έγινε στη θυγατρική Trade

Estates, η οποία χαρακτηρίστηκε ως μία από τις πλέον κερδοφόρες

εταιρείες επενδύσεων σε ακίνητα στην Ελλάδα, με επίδοση

υψηλότερη των προσδοκιών και στρατηγική εστίαση σε εμπορικά

πάρκα και logistics.

Ο επικεφαλής του ομίλου υπογράμμισε ότι τα

επόμενα τρία χρόνια θα είναι ιδιαίτερα έντονα σε επίπεδο

ανάπτυξης, με σημαντικές επενδύσεις σε νέα καταστήματα,

συμπεριλαμβανομένου του μεγάλου έργου στο Ελληνικό.

Θετική εικόνα πωλήσεων και σταθερή ζήτηση

Ο κ. Βασιλάκος εμφανίστηκε καθησυχαστικός ως

προς τις γεωπολιτικές πιέσεις και τον πληθωρισμό, σημειώνοντας

ότι η ανοδική πορεία των πωλήσεων συνεχίζεται και το 2026, με

ιδιαίτερα ισχυρή επίδοση στον κλάδο των αθλητικών ειδών (περίπου

+16%), παρά τις δυσμενείς καιρικές συνθήκες και την επίδραση της

περιόδου του Πάσχα.

Στον κλάδο του home furnishing, η εικόνα

παραμένει θετική, με αύξηση της τάξης του 4%, παρά τη

συγκρατημένη ζήτηση του Απριλίου.

Σταθερότητα στις προοπτικές και απουσία guidance

Η διοίκηση ανέφερε ότι ο Μάιος κινείται καλύτερα

των αρχικών εκτιμήσεων, με τον τζίρο να θεωρείται ουσιαστικά

διασφαλισμένος και να προσεγγίζει τα 645 εκατ. ευρώ. Παράλληλα,

εξηγήθηκε ότι δεν δόθηκε επίσημο guidance λόγω της υψηλής

μεταβλητότητας στο λειτουργικό κόστος, των αυξήσεων στην

ενέργεια και των πιέσεων στα ενοίκια.

Γεωγραφικές διαφοροποιήσεις και προκλήσεις στη

Ρουμανία

Ιδιαίτερη αναφορά έγινε στη Ρουμανία, όπου η

αγορά χαρακτηρίζεται ιδιαίτερα ασταθής, με τις πωλήσεις να

υποχωρούν έως και 30% στο δεύτερο τρίμηνο. Η κατάσταση

συγκρίθηκε με περιόδους κρίσης στην Ελλάδα, με τη ζήτηση να

εξαρτάται σε μεγάλο βαθμό από έντονες προωθητικές ενέργειες.

Επέκταση δικτύου και νέες υποδομές

Ο όμιλος συνεχίζει κανονικά την ανάπτυξη του

δικτύου IKEA και Foot Locker, καθώς και την υλοποίηση του

μεγάλου έργου στο Ελληνικό. Το νέο κέντρο logistics (IDC) στον

Ασπρόπυργο αναμένεται να τεθεί σε λειτουργία τον Ιούνιο, με

πλήρη απόδοση από το επόμενο έτος.

Παράλληλα, νέα concept stores – όπως αυτό της

Ρόδου – επιβεβαιώνουν τη στρατηγική της τοπικής παρουσίας, με

αρκετά καταστήματα να υπεραποδίδουν έναντι των αρχικών στόχων.

Συμπέρασμα

Η διοίκηση του Fourlis εμφανίζεται βέβαιη ότι,

παρά τις μακροοικονομικές προκλήσεις, ο όμιλος παραμένει καλά

τοποθετημένος στην αγορά, με ισχυρά brands, συνεχή επενδυτική

δραστηριότητα και θετική δυναμική στις βασικές κατηγορίες

δραστηριότητας.

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

22.05.2026

|

|

CrediaBank Ανώνυμη Τραπεζική Εταιρεία

|

|

Ετήσια Τακτική Γενική Συνέλευση των Μετόχων

|

|

|

|

|

|

|

22.05.2026

|

|

CrediaBank Ανώνυμη Τραπεζική Εταιρεία

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

22.05.2026

|

|

ALPHA TRUST ΣΥΜΜΕΤΟΧΩΝ

|

|

Αποκοπή Μερίσματος

|

|

|

|

|

|

|

22.05.2026

|

|

ΙΝΤΕΡΓΟΥΝΤ-ΞΥΛΕΜΠΟΡΙΑ

|

|

Γενική Συνέλευση

|

|

|

|

|

|

|

22.05.2026

|

|

ORILINA PROPERTIES Α.Ε.Ε.Α.Π.

|

|

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

|

|

|

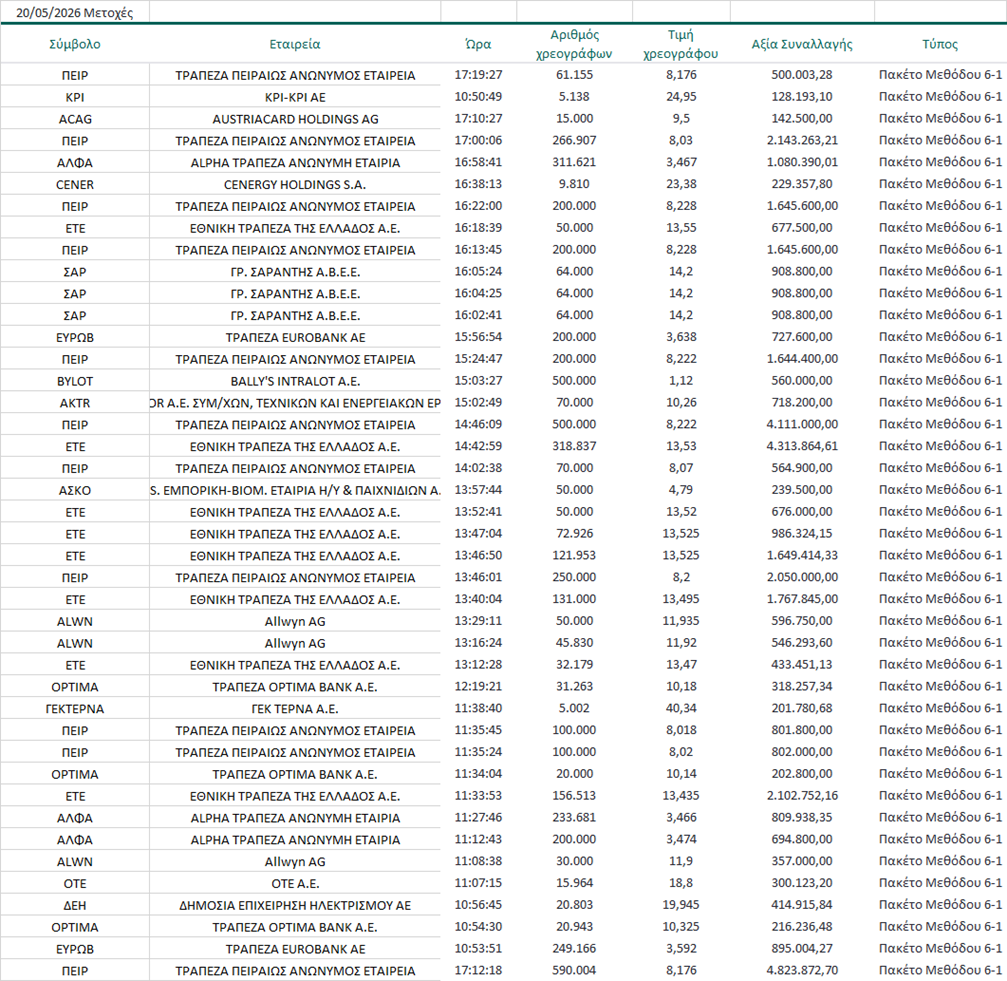

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

20/05/26 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|