|

00:01 -

23/10/25 |

|

|

|

|

|

Χ.Α.

Καλοδεχούμενη η 3η

σερί ανοδική συνεδρίαση χθες, με

κλείσιμο κοντά στο υψηλό ημέρας, στις 2.033,97 μονάδες, +0,73%

με συνολικό τζίρο στα 204εκ ευρώ χαμηλότερος απο τα

συνηθισμένα το τελευταίο διάστημα.

Διαγραμματικά, κάτι

παραπάνω από γνωστό το σκηνικό. Μετά και τη νέα χθεσινή άνοδο, τα

βλέμματα φυσικά είναι στραμμένα στις γνωστές ισχυρές αντιστάσεις

στις 2.030 – 2.040 μονάδες. Θυμίζουμε πως η εβδομάδα ξεκινούσε

με προβληματισμό και μεγάλο στοίχημα την ανάκτηση των 2.000

μονάδων. Στη βάση αυτή, η διάσπαση και των 2.030 – 2.040 μονάδων

θα ήταν το καλύτερο νέο, με επόμενο στόχο μετά από μη τέτοια

διάσπση τις αντιστάσεις στις 2.100 μονάδες.

|

|

|

|

|

|

|

|

|

|

Τράπεζες

Από το

εξωτερικό προέρχονται οι κυριότερες απειλές για τη

χρηματοοικονομική σταθερότητα της Ελλάδας, σύμφωνα με την

Τράπεζα της Ελλάδος, η οποία επισημαίνει ότι το εγχώριο

τραπεζικό σύστημα εμφανίζει πλέον ισχυρές βάσεις και σαφώς

μεγαλύτερη ανθεκτικότητα έναντι πιθανών διεθνών αναταράξεων.

Όπως τονίζει στην εξαμηνιαία Έκθεση Χρηματοπιστωτικής

Σταθερότητας, απαιτείται συνεχής επαγρύπνηση και περαιτέρω

θωράκιση του συστήματος από όλους τους εμπλεκόμενους φορείς.

Κατά το πρώτο

εξάμηνο του 2025, οι ελληνικοί τραπεζικοί όμιλοι κατέγραψαν

καθαρά κέρδη 2,5 δισ. ευρώ, ελαφρώς αυξημένα σε σχέση με τα 2,4

δισ. ευρώ του αντίστοιχου διαστήματος του 2024. Η βελτίωση

αποδίδεται κυρίως στα υψηλότερα έσοδα από προμήθειες και

χρηματοοικονομικές πράξεις, ενώ αρνητικά συνέβαλαν η μικρή κάμψη

των καθαρών εσόδων από τόκους, η άνοδος των λειτουργικών δαπανών

και των προβλέψεων για πιστωτικό κίνδυνο.

Οι δείκτες

κεφαλαιακής επάρκειας παραμένουν σε ικανοποιητικά επίπεδα. Ο

δείκτης

CET1

διαμορφώθηκε στο 15,8% τον Ιούνιο του 2025, από 16% στο τέλος

του 2024, ενώ ο συνολικός δείκτης κεφαλαίου ενισχύθηκε στο 20,4%

από 19,8%, πλησιάζοντας τον μέσο όρο των τραπεζών της Τραπεζικής

Ένωσης. Παράλληλα, η ποιότητα των δανειακών χαρτοφυλακίων

συνέχισε να βελτιώνεται, με τον δείκτη μη εξυπηρετούμενων

δανείων να μειώνεται στο 3,6%, το χαμηλότερο επίπεδο από την

ένταξη της χώρας στη ζώνη του ευρώ.

Η Τράπεζα της

Ελλάδος υπογραμμίζει ότι η ευρωστία του τραπεζικού τομέα

στηρίζεται σε γερά θεμέλια. Η κεφαλαιακή επάρκεια, η κερδοφορία

και η ρευστότητα παραμένουν υψηλές, ενώ οι πρόσφατες

αναβαθμίσεις πιστοληπτικής διαβάθμισης έχουν επαναφέρει τις

ελληνικές τράπεζες σε επενδυτική κατηγορία. Τα αποτελέσματα των

stress

tests του 2025

επιβεβαιώνουν την ανθεκτικότητα των τραπεζών, οι οποίες ακόμη

και υπό δυσμενές σενάριο διατηρούν κεφάλαια πάνω από τα ελάχιστα

όρια.

Οι θετικές

προοπτικές του κλάδου αντανακλώνται τόσο στις χρηματιστηριακές

αποτιμήσεις των τραπεζών όσο και στο αυξανόμενο ενδιαφέρον ξένων

επενδυτών, όπως αποδεικνύεται από την ενίσχυση της συμμετοχής

της

UniCredit στην

Alpha Bank στο 26%. Η

ολοκλήρωση της Τραπεζικής Ένωσης και η προώθηση της Ένωσης

Αποταμιεύσεων και Επενδύσεων αναμένεται να ενισχύσουν τη

χρηματοπιστωτική ολοκλήρωση και να κινητοποιήσουν νέες

επενδύσεις, ειδικά στους τομείς της πράσινης και ψηφιακής

μετάβασης αλλά και της άμυνας.

Ωστόσο, η ΤτΕ

προειδοποιεί ότι η επιδείνωση των διεθνών χρηματοπιστωτικών

συνθηκών ή μια απότομη ανατιμολόγηση των περιουσιακών στοιχείων

θα μπορούσαν να επηρεάσουν αρνητικά την οικονομική δραστηριότητα

και, κατ’ επέκταση, τον τραπεζικό τομέα. Οι ελληνικές τράπεζες

καλούνται να διατηρήσουν αυστηρά πιστοδοτικά κριτήρια, να

συνεχίσουν τη μείωση των μη εξυπηρετούμενων δανείων και να

ακολουθούν συνετή μερισματική πολιτική με στόχο τη διατήρηση

ισχυρών κεφαλαιακών αποθεμάτων.

Οι

κυριότεροι κίνδυνοι για τη χρηματοπιστωτική σταθερότητα

χαρακτηρίζονται εξωγενείς. Η εμπορική συμφωνία ΕΕ–ΗΠΑ απέτρεψε

μεν έναν εμπορικό πόλεμο, όμως η αβεβαιότητα παραμένει, ενώ οι

αμερικανικοί δασμοί στις ευρωπαϊκές εξαγωγές ενδέχεται να

επιβραδύνουν την ανάπτυξη στην ΕΕ, με έμμεσες επιπτώσεις στην

ελληνική οικονομία. Παράλληλα, οι γεωπολιτικές εντάσεις από τον

πόλεμο στην Ουκρανία και την αστάθεια στη Μέση Ανατολή, καθώς

και οι κίνδυνοι κυβερνοασφάλειας, παραμένουν υψηλοί. Επιπλέον, ο

κίνδυνος απότομης ανατιμολόγησης διεθνών χρηματοοικονομικών

στοιχείων θα μπορούσε να περιορίσει τις επενδύσεις, την

πιστωτική επέκταση και να επιβαρύνει τα χαρτοφυλάκια δανείων και

επενδύσεων των τραπεζών.

|

|

|

|

|

|

|

|

|

|

ETE

– Ασφαλιστική

Η Εθνική

Τράπεζα προετοιμάζει την είσοδό της στον χώρο των ασφαλειών

μέχρι το τέλος του 2025, ολοκληρώνοντας το δικό της κομμάτι στον

διαμορφωμένο πλέον νέο ασφαλιστικό χάρτη της χώρας.

Η κίνηση της

τράπεζας έρχεται ως αντίδραση στην εξαγορά της Εθνικής

Ασφαλιστικής από την Τράπεζα Πειραιώς και, όπως φαίνεται, θα

κινηθεί σε δύο επίπεδα:

Ασφαλίσεις ζωής και bancassurance:

Η Εθνική Τράπεζα βρίσκεται κοντά στην υπογραφή συμφωνίας με την

NN Hellas, ενώ εξετάζεται και η απόκτηση μετοχικής συμμετοχής

της τάξεως 20%-30% στην ασφαλιστική.

Γενικές

ασφαλίσεις: Στο κομμάτι

των ζημιών, οι πληροφορίες θέλουν την Εθνική να ετοιμάζει

συμφωνία με την Allianz, αξιοποιώντας το brand και την εμπειρία

της στην αγορά.

Παράλληλα, η

Εθνική Τράπεζα προχωρά στις νομικές διαδικασίες απεγκλωβισμού

της από την Εθνική Ασφαλιστική, καθώς εξακολουθεί να κατέχει

ποσοστό 9,9% και έχει δεσμεύσεις που σχετίζονται, μεταξύ άλλων,

με ασφαλισμένα στεγαστικά δάνεια. Οι διαπραγματεύσεις γίνονται

με το CVC, πρώην ιδιοκτήτη της Εθνικής Ασφαλιστικής, αλλά και με

την Πειραιώς, με στόχο την εξεύρεση αμοιβαία συμφέρουσας λύσης.

Η Εθνική

Ασφαλιστική είχε πωληθεί από την Εθνική Τράπεζα στο CVC Capital

Partners το 2022, το οποίο πούλησε στην Τράπεζα Πειραιώς τον

Φεβρουάριο του 2025. Η CVC είχε αποκτήσει το 90,01% της

ασφαλιστικής το 2021 και είχε εισπράξει περισσότερα από 150

εκατ. ευρώ από διανομή κερδών έως το τέλος του 2024. Η εξαγορά

από την Πειραιώς εγκρίθηκε από την Επιτροπή Ανταγωνισμού τον

Αύγουστο του 2025, χωρίς να κρίνεται ότι περιορίζει σημαντικά

τον ανταγωνισμό.

Η

NN Hellas

παρουσίασε το 2024 λειτουργικό αποτέλεσμα 90,2 εκατ. ευρώ,

αυξημένο σημαντικά σε σχέση με τα 47,9 εκατ. του 2023. Τα κέρδη

προ φόρων βάσει ΔΠΧΑ ανήλθαν σε 87,4 εκατ. ευρώ, από 24,3 εκατ.

ευρώ το προηγούμενο έτος, ενώ τα ακαθάριστα εγγεγραμμένα

ασφάλιστρα έφτασαν τα 950,4 εκατ. ευρώ.

Η

Allianz

είχε το 2024 συνολική παραγωγή 436,4 εκατ. ευρώ, εκ των οποίων

115,8 εκατ. σε ασφαλίσεις ζωής και 320,6 εκατ. σε γενικές

ασφαλίσεις. Τα κέρδη προ φόρων διαμορφώθηκαν σε 13,4 εκατ. ευρώ.

Παράλληλα, στις 20 Οκτωβρίου η Allianz αναδείχθηκε για έβδομη

συνεχόμενη χρονιά το πιο πολύτιμο ασφαλιστικό brand παγκοσμίως,

με την εμπορική αξία του brand να φτάνει τα 28,2 δισ. δολάρια.

Η στροφή των

ελληνικών τραπεζών προς τις ασφαλιστικές στοχεύει στη

διαφοροποίηση των εσόδων και στην ενίσχυση της κερδοφορίας τους.

Μέσω των εξαγορών, οι τράπεζες αποκτούν όχι μόνο την παραγωγή

αλλά και τη διανομή τραπεζοασφαλιστικών προϊόντων, ενώ παράλληλα

αναλαμβάνουν και τη διαχείριση των επενδύσεων των ασφαλιστικών.

Σήμερα, οι συνεργασίες αποδίδουν στις τράπεζες προμήθειες και

στις ασφαλιστικές κέρδη από πωλήσεις, αλλά με την πλήρη ένταξη

των ασφαλιστικών στον όμιλο, οι τράπεζες αποκτούν τον πλήρη

έλεγχο του «εργοστασίου» και της «διανομής».

Στο

εξωτερικό, οι μεγαλύτεροι χρηματοοικονομικοί όμιλοι λειτουργούν

ήδη ως τραπεζοασφαλιστικοί κολοσσοί, όπως η

KBC στο Βέλγιο

και η Intesa Sanpaolo,

συνδυάζοντας τράπεζες και ασφαλιστικές υπηρεσίες υπό κοινό

στρατηγικό πλάνο.

|

|

|

|

|

|

|

|

|

|

ΑΔΜΗΕ – Καλώδιο

Η υπόθεση του

ηλεκτρικού καλωδίου Ελλάδας–Κύπρου περνά πλέον σε ευρωπαϊκό

επίπεδο, καθώς η επόμενη τριμερής συνάντηση μεταξύ του Επιτρόπου

Ενέργειας Γιόργκενσεν και των υπουργών Ενέργειας Ελλάδας και

Κύπρου, Θόδωρου Παπασταύρου και Γιώργου Παπαναστασίου, έχει

προγραμματιστεί για τις 12 Νοεμβρίου και θα πραγματοποιηθεί με

φυσική παρουσία στις Βρυξέλλες.

Η πρωτοβουλία

του Επιτρόπου να συγκαλέσει δια ζώσης τη συνάντηση αντανακλά την

αυξανόμενη ανησυχία της Κομισιόν μετά το αδιέξοδο που

διαπιστώθηκε στην πρόσφατη τηλεδιάσκεψη. Η εξέλιξη αυτή δείχνει

ότι η υπόθεση αποκτά μεγαλύτερη βαρύτητα σε ευρωπαϊκό επίπεδο,

με στόχο να υπάρξει πρόοδος πριν το θέμα φτάσει ακόμη πιο ψηλά,

πιθανόν στο επίπεδο της προέδρου φον ντερ Λάιεν.

Ο Κύπριος

υπουργός Ενέργειας επιβεβαίωσε τη συνάντηση, σημειώνοντας ότι το

ενδιαφέρον της Κομισιόν οφείλεται στη σημασία του έργου ως

ευρωπαϊκού διασυνοριακού εγχειρήματος, το οποίο αντιμετωπίζει

σύνθετες οικονομικές, γεωπολιτικές και τεχνικές προκλήσεις. Ο

ίδιος αναμένεται να συμμετάσχει επίσης στη συνάντηση, ενώ το

διάστημα των τριών εβδομάδων που απομένει μέχρι τότε δίνει τη

δυνατότητα για πρόσθετες τεχνικές διαβουλεύσεις, προκειμένου οι

δύο πλευρές να προσέλθουν με πιο συγκεκριμένες προτάσεις.

Ωστόσο,

σύμφωνα με τις έως τώρα ενδείξεις, καμία ουσιαστική πρόοδος δεν

έχει σημειωθεί στο βασικό ζήτημα, που αφορά την οικονομική

συνεισφορά της Κύπρου. Δεν έχει πραγματοποιηθεί η καταβολή της

πρώτης δόσης ύψους 25 εκατ. ευρώ, που απορρέει από τη διακρατική

συμφωνία του Σεπτεμβρίου 2024 — ποσό που αντιστοιχεί σε ένα

μικρό μέρος των 251 εκατ. ευρώ που έχει ήδη επενδύσει ο ΑΔΜΗΕ

στο έργο.

Παραμένει

επίσης η διαφωνία σχετικά με την αναγνώριση του ύψους των

δαπανών του Διαχειριστή, καθώς η ΡΑΕΚ έχει εγκρίνει μόνο 82

εκατ. ευρώ από το συνολικό ποσό, ακολουθώντας διαφορετική

μεθοδολογία. Μοναδική πρόοδος φαίνεται να έχει υπάρξει σε

δευτερεύοντα ζητήματα, όπως η μεταβίβαση της σύμβασης

παραχώρησης (Concession Agreement) από τον ΑΔΜΗΕ στο GSI, ενώ η

κυπριακή πλευρά έχει δεσμευθεί να επανεξετάσει τη στάση της ως

προς τον καθορισμό του εσόδου του έργου. Παρ’ όλα αυτά, πηγές

κοντά στην υπόθεση παραμένουν επιφυλακτικές για το κατά πόσο

αυτή η δέσμευση θα υλοποιηθεί.

Παράλληλα, τα

βλέμματα στρέφονται στο αυριανό conference call της Nexans για

τα αποτελέσματα τρίτου τριμήνου, όπου ο νέος διευθύνων σύμβουλος

Julien Hueber αναμένεται να δεχθεί ερωτήσεις για την πορεία του

έργου. Οι αναλυτές εκτιμούν ότι ενδεχόμενη αποτυχία του project

θα μπορούσε να μειώσει έως και κατά 6% τα λειτουργικά κέρδη της

Nexans, καθώς θα οδηγούσε σε υπερβάλλον απόθεμα καλωδίων και

καθυστέρηση της κερδοφορίας από το 2026.

Σύμφωνα με πληροφορίες, ο νέος επικεφαλής προσανατολίζεται σε

αυστηρότερη επιλογή έργων με έμφαση στη βιωσιμότητα και στην

ασφάλεια κερδοφορίας, κάτι που θα μπορούσε να επηρεάσει τη στάση

της εταιρείας απέναντι στο GSI. Παρόλα αυτά, αναλυτές θεωρούν

ότι δύσκολα θα υπάρξει ριζική αλλαγή στρατηγικής, δεδομένης της

έκτασης και του ύψους του συμβολαίου των 1,2 δισ. ευρώ για το

καλώδιο Ελλάδας–Κύπρου, προβλέποντας ότι ο Hueber πιθανότατα θα

διατηρήσει τη γραμμή «υπομονής» του προκατόχου του.

|

|

|

|

|

|

|

|

|

|

Alpha

Bank

Παρά την

τριήμερη αντίδραση, μετά από αρκετό καιρό σχετική ανησυχία

υπάρχει και για τη διαγραμματική εικόνα της ΑΛΦΑ, με κλείσιμο

χθες στα 3,526 ευρώ, +1,76%. Ο

συναγερμός αφορά την ανάγκη να μη χαθούν οι κρίσιμες στηρίξεις

στα 3,50 – 3,60 ευρώ. Μια επιστροφή υψηλότερα αυτών των επιπέδων

θα επαναφέρει τη θετική τάση και κυρίως θα απομακρύνει το

σενάριο επιδείνωσης της εικόνας — ένα σενάριο που, όσο η μετοχή

παραμένει χαμηλότερα, παραμένει για τα καλά στο τραπέζι.

Ας ξεκινήσουμε

από το αρνητικό σενάριο. Επιστρέφοντας χαμηλότερα και χάνοντας

την επαφή με τα παραπάνω επίπεδα, ανά πάσα

στιγμή μπορεί να έχουμε έναν νέο κύκλο διόρθωσης. Αναφορικά με

τις επόμενες στηρίξεις σε αυτό το σενάριο, έχουμε τα επίπεδα των

3,30 ευρώ (ισχυρή στήριξη) και χαμηλότερα τα 3,05 – 3,00 ευρώ.

Ακόμη χαμηλότερα βρίσκονται τα επίπεδα των 2,87 – 2,85 ευρώ (από

τις πιο ισχυρές στηρίξεις) και τέλος τα 2,75 – 2,74 ευρώ (επίσης

πολύ ισχυρές στηρίξεις).

Επιστρέφοντας τώρα υψηλότερα των 3,50 – 3,60 ευρώ, η τάση

γίνεται πλήρως θετική, με στόχο τα πρόσφατα υψηλά δεκαετίας στα

3,80 – 3,85 ευρώ και ακόμη υψηλότερα τα 4,00 ευρώ, όπου θα

μιλάμε για νέα δεδομένα και θα επαναξιολογηθεί η κατάσταση.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

23.10.2025

ΑΚΡΙΤΑΣ Α.Ε.

Γενική

Συνέλευση

------------------

24.10.2025

Ν. ΒΑΡΒΕΡΗΣ-MODA

BAGNO

Α.Ε.

Ημερομηνία Καταβολής Μερίσματος

|

|

|

|

|

|

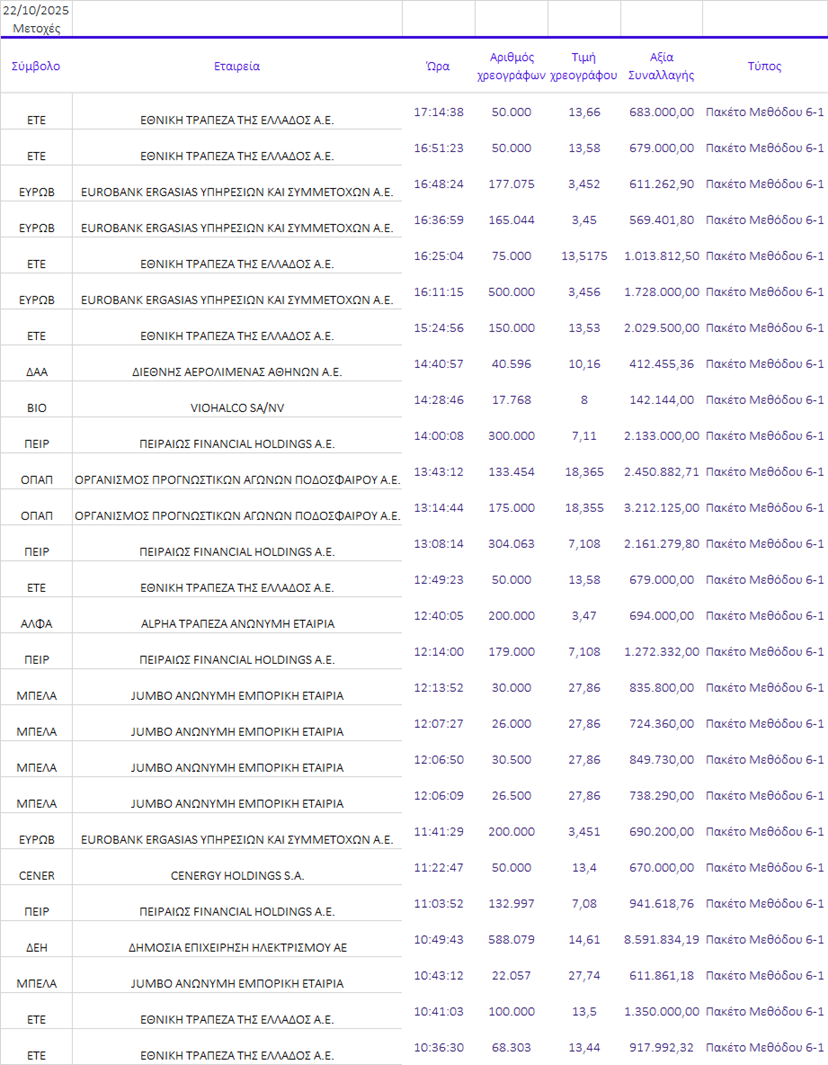

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

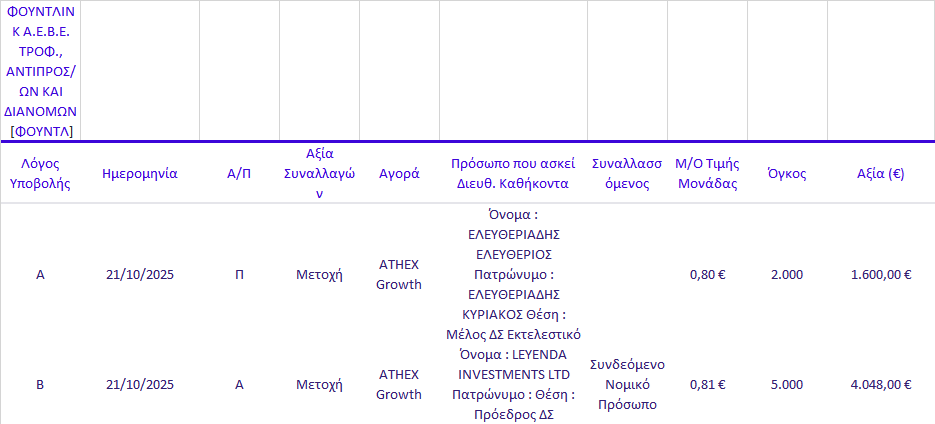

Γνωστοποιήσεις συναλλαγών |

|

|

|

20&21/10/25 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|