|

00:01 -

24/11/25 |

|

|

|

|

|

Τραπεζικός Δείκτης

Όπως και η αγορά

συνολικά, αντοχές έδειξε την προηγούμενη εβδομάδα ο τραπεζικός

κλάδος, καταφέρνοντας να παραμείνει υψηλότερα κρίσιμων τεχνικών

επιπέδων, αν και οριακά. Η κατάσταση παραμένει ευαίσθητη, με τον

δείκτη να πρέπει να ξεκολλήσει από αυτά τα επίπεδα. Ο δείκτης

έκλεισε την προηγούμενη Παρασκευή στις 2.310,64 μονάδες, -0,11%,

σε μια σταθεροποιητική εβδομάδα (-0,23%). Το κρίσιμο είναι να

παραμείνει υψηλότερα των 2.300–2.290 και 2.280–2.270 μονάδων.

Πρόκειται για ιδιαίτερα κρίσιμα επίπεδα, τα οποία δεν πρέπει να

χαθούν, καθώς η διατήρηση πάνω από αυτά αποτελεί πλέον το βασικό

ζητούμενο. Αντίθετα, ενδεχόμενη καθοδική διάσπασή τους θα

μπορούσε να οδηγήσει σε νέα πτώση της τάξης του 15%, σε συνέχεια

των πρόσφατων σχολίων μας.

Με την παραμονή πάνω

από τις προαναφερθείσες στηρίξεις και με θετική τάση, ο άμεσος

στόχος εντοπίζεται στις αντιστάσεις των 2.350 μονάδων και κυρίως

στη ζώνη 2.390–2.400 μονάδων. Πάνω από εκεί, ο δρόμος ανοίγει

για επιστροφή στα υψηλά του Αυγούστου και υψηλά δεκαετίας στις

2.470–2.480 μονάδες, όπου θα μιλάμε πλέον για νέα τεχνικά

δεδομένα.

|

|

|

|

|

|

|

|

ΕΤΕ

Αρκετά νευρική

εβδομάδα για την ΕΤΕ (-0,19% τελικά σε επίπεδα εβδομάδας),

καταφέρνοντας ωστόσο να δείξει αντοχές και να μη χάσει κρίσιμα

τεχνικά επίπεδα, η απώλεια των οποίων θα αποτελούσε αρνητική

εξέλιξη. Η μετοχή έκλεισε την προηγούμενη Παρασκευή στα 13,05

ευρώ, +0,35%, με βασικό ζητούμενο πάντα την παραμονή υψηλότερα

της κρίσιμης ζώνης στα 13,00–12,80 ευρώ. Μια σταθεροποίηση πάνω

από αυτά τα επίπεδα επαναφέρει την αισιοδοξία, καθιστώντας την

τάση πλήρως θετική. Επόμενος στόχος σε αυτό το σενάριο είναι οι

αντιστάσεις στα 13,40–13,50 ευρώ και, υψηλότερα, τα 13,90–14,00

ευρώ, όπου μιλάμε για νέα δεδομένα και επαναξιολόγηση της

εικόνας.

Χάνοντας τις κρίσιμες στηρίξεις στα 13,00–12,80 ευρώ, θα μιλάμε

για σημαντική επιδείνωση, τουλάχιστον της βραχυπρόθεσμης τάσης.

Οι επόμενες στηρίξεις εντοπίζονται στα 12,00 ευρώ και κυρίως

στις ζώνες 11,70–11,60 και 11,20–11,10 ευρώ, που θεωρούνται οι

πλέον κρίσιμες για τη μακροπρόθεσμη τάση της μετοχής, με επίπεδα

σημαντικά χαμηλότερα από τα τρέχοντα.

|

|

|

|

|

|

|

|

|

|

ΑΔΜΗΕ

Εν μέσω

δηλώσεων και αναφορών από τον ίδιο τον πρωθυπουργό σχετικά με

σενάρια μελλοντικής ΑΜΚ και εισόδου ξένων επενδυτών, η

προηγούμενη εβδομάδα ήταν κακή για τη μετοχή της ΑΔΜΗΕ

Συμμετοχών (-5,50%), με επιστροφή στα όρια κρίσιμων στηρίξεων

που δεν πρέπει να χαθούν. Η μετοχή καλείται για ακόμη μια φορά

να δώσει ισχυρή αντίδραση σε αυτά τα επίπεδα. Έκλεισε στα 2,92

ευρώ, -0,34%, με άμεση ανάγκη να αντιδράσει, να μη χάσει τις

στηρίξεις στα τρέχοντα επίπεδα 2,92–2,90 και παράλληλα να

επιστρέψει υψηλότερα των 2,95–3,00 ευρώ.

Σε

περίπτωση απώλειας των 2,90 ευρώ, οι επόμενες ισχυρές στηρίξεις

εντοπίζονται στα 2,80 και 2,70 ευρώ, όπου η τεχνική εικόνα θα

χρειαστεί επανεξέταση. Αντίθετα, δίνοντας αντίδραση και

επιστρέφοντας υψηλότερα των 2,95–3,00 ευρώ, η μετοχή όχι μόνο

απομακρύνει τον κίνδυνο περαιτέρω πτώσης, αλλά βελτιώνει αισθητά

τη διαγραμματική εικόνα. Σε αυτό το θετικό σενάριο, επόμενος

στόχος είναι οι αντιστάσεις στα 3,10 και 3,15–3,20 ευρώ, ενώ

υψηλότερα εντοπίζονται οι ισχυρές αντιστάσεις στα 3,40–3,50

ευρώ.

|

|

|

|

|

|

|

|

|

|

Metlen

Εν αναμονή των

αυριανών αλλαγών στους δείκτες της

Morgan

Stanley (MSCI), με διαγραφή της

μετοχής από τον ελληνικό

MSCI

Standard

Index και τις

συνολικές εκροές που αναμένεται να προκαλέσει, παρά τις όποιες

εισροές στον

MSCI

Small

Cap

UK, το ερώτημα

είναι κατά πόσο αυτές οι εκροές θα αποδειχθούν προ εξοφλημένες,

όπως έχει συμβεί σε παλαιότερα

rebalancing

άλλων μετοχών. Διαγραμματικά, η μετοχή έκλεισε την προηγούμενη

Παρασκευή στα 42,80 ευρώ, -0,09%, παραμένοντας χαμηλότερα της

πολύ κρίσιμης ζώνης 44,00–44,50 ευρώ. Στη σκιά των αλλαγών των

δεικτών, πρέπει να διατηρηθεί η επαφή με αυτά τα επίπεδα και,

έστω σε δεύτερο χρόνο, να ανακτηθούν. Μια οριστική διάσπαση τους

θα ήταν το πρώτο μεγάλο βήμα για να τερματιστεί η

πλάγιο-καθοδική κίνηση στην οποία βρίσκεται η μετοχή περίπου από

τα μέσα Αυγούστου (-25%). Επιστρέφοντας υψηλότερα, επόμενος

στόχος είναι οι αντιστάσεις στα 45,80–46,00, 47,50–48,00 και

50,00–50,50 ευρώ. Μια διάσπαση αυτών των επιπέδων θα σήμαινε νέα

δεδομένα, επιστροφή της θετικής τάσης και όρεξη για ακόμη

υψηλότερα επίπεδα, με θεωρητικούς επόμενους στόχους τα 54–55 και

57 ευρώ.

Όσο η μετοχή

παραμένει χαμηλότερα των 44,00–44,50 ευρώ, η τάση παραμένει

επιβαρυμένη. Δεν πρέπει να χαθούν οι στηρίξεις στα 42,00 και

κυρίως στα 40,50–40,00 ευρώ. Χάνοντας αυτές τις στηρίξεις,

υπάρχει κίνδυνος νέου κύκλου πτώσης, αν και θεωρούμε πιθανό ότι

με την ολοκλήρωση του

rebalancing

η μετοχή έστω σε κάποιο βαθμό θα ανασάνει.

|

|

|

|

|

|

|

|

|

|

Quest

Παρότι η GLS

δεν ενεργοποίησε το πρώτο call option για την απόκτηση του

συνόλου της ACS, η Quest επιβεβαιώνει ότι η συμφωνία παραμένει

απολύτως ενεργή και πως δεν έχει μεταβληθεί τίποτα στις

δεσμεύσεις και στα σχέδια των δύο εταιρειών.

Η διοίκηση του

ομίλου σημειώνει ότι το deal ισχύει κανονικά, ενώ η ACS

συνεχίζει απρόσκοπτα το επενδυτικό της πρόγραμμα στο last mile

και την ταχεία ανάπτυξη του δικτύου smart lockers.

Την ίδια

στιγμή, ο όμιλος Quest καταγράφει νέο ιστορικό υψηλό κύκλου

εργασιών και ισχυρή ανάπτυξη στους τομείς λιανικής και

πληροφορικής, με θετικές προοπτικές κερδοφορίας για το 2025.

Ο CEO της

Quest, Απόστολος Γεωργατζής, ανέφερε κατά το χθεσινό call των

αποτελεσμάτων 9μήνου ότι η GLS δεν έχει αλλάξει στάση σχετικά με

την εξαγορά του εναπομείναντος 80% της ACS. Όπως είπε, η

εταιρεία απλώς επέλεξε να διατηρήσει το δικαίωμά της και να

προχωρήσει στη συμφωνία σε μεταγενέστερο χρόνο.

Υπενθυμίζεται

ότι πέρυσι ανακοινώθηκε η εξαγορά του 20% της ACS από τη GLS, με

τη δυνατότητα απόκτησης του υπόλοιπου 80% είτε τον Οκτώβριο του

2025 είτε τον Οκτώβριο του 2026.

Παρά τη μη

ενεργοποίηση του πρώτου call option, η Quest ξεκαθαρίζει ότι η

συμφωνία ισχύει χωρίς καμία αλλαγή. Η GLS, η οποία απέκτησε το

20% έναντι 74 εκατ. ευρώ, διατηρεί το δικαίωμα να αγοράσει και

το υπόλοιπο 80% έως τον Οκτώβριο του 2026, με τίμημα που ξεκινά

από τα 296 εκατ. ευρώ.

Εφόσον τελικά

δεν ολοκληρωθεί η εξαγορά, η Quest μπορεί να επαναγοράσει το

ποσοστό αυτό με σημαντική έκπτωση, όπως προβλέπεται στη σύμβαση.

Κατά το call,

η διοίκηση ρωτήθηκε επίσης για το ενδεχόμενο ανταμοιβής των

μετόχων μετά την ολοκλήρωση της συναλλαγής. Ο Μάρκος Μπιτσάκος

ανέφερε ότι θα εξεταστούν όλες οι επιλογές — από τη διανομή

μερίσματος έως αξιοποίηση κεφαλαίων σε νέες κινήσεις — με

γνώμονα την ενίσχυση της αξίας των μετόχων.

Επενδύσεις ACS

Η ACS

συνεχίζει να δίνει έμφαση στη βελτίωση του last mile και στην

επέκταση των smart lockers. Οι φετινές επενδύσεις (capex)

αναμένεται να διαμορφωθούν στα 10–11 εκατ. ευρώ, με παρόμοιο

ύψος για το 2026.

Το δίκτυο

lockers εκτιμάται ότι θα υπερβεί τα 1.400 σημεία ως το τέλος του

2025, ενώ ο στόχος για το 2026 φτάνει τις 3.000 εγκαταστάσεις. Η

διοίκηση ανέφερε ότι η μεγαλύτερη πρόκληση πλέον είναι η

εξεύρεση κατάλληλων τοποθεσιών.

Ισχυρές

επιδόσεις Quest

Ο όμιλος Quest

ξεπέρασε για πρώτη φορά το 1 δισ. ευρώ κύκλο εργασιών σε επίπεδο

εννεαμήνου, με την ανάπτυξη να προέρχεται κυρίως από τον κλάδο

λιανικής και τις δραστηριότητες πληροφορικής.

Η διοίκηση

εκτιμά ότι τα ενοποιημένα έσοδα θα ενισχυθούν περαιτέρω έως το

τέλος της χρονιάς, ενώ τα EBITDA αναμένεται να υπερβούν τα 100

εκατ. ευρώ, επιβεβαιώνοντας τις αρχικές προβλέψεις για ακόμη μια

ισχυρή χρονιά.

Στον κλάδο ΙΤ

(Uni Systems, Intelli Solutions, Team Candi), οι πωλήσεις

αυξήθηκαν κατά 11,1% φτάνοντας τα 196 εκατ. ευρώ, ενώ τα κέρδη

προ φόρων ενισχύθηκαν κατά 28%. Ενδεικτικό της διεθνοποίησης του

τομέα είναι ότι το 50% των εσόδων προέρχεται από έργα εκτός

Ελλάδας.

Η διοίκηση

προβλέπει ότι ο κλάδος πληροφορικής θα συνεχίσει να κινείται

ανοδικά το 2026, καθώς το ανεκτέλεστο υπόλοιπο έργων έχει πλέον

ξεπεράσει τα 700 εκατ. ευρώ.

Στη

λιανική και εμπορική δραστηριότητα, οι πωλήσεις αυξήθηκαν κατά

11,6% στο εννεάμηνο, αποτέλεσμα τόσο της ενοποίησης της

Μπενρουμπή όσο και της ενίσχυσης των πωλήσεων Apple προϊόντων

και της ανάκαμψης στην αγορά κλιματισμού μετά το αδύναμο 2024.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

24.11.2025

ΕΛΛΗΝΙΚΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑ

- ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ ΣΥΜΜΕΤΟΧΩΝ

Δημοσιοποίηση

Εννιαμηνιαίων Αποτελεσμάτων

24.11.2025

ΜΠΛΕ ΚΕΔΡΟΣ ΑΕΕΑΠ

Προμέρισμα -

Δικαιούχοι

---------------------------------------

25.11.2025

ΟΡΓΑΝΙΣΜΟΣ

ΠΡΟΓΝΩΣΤΙΚΩΝ ΑΓΩΝΩΝ ΠΟΔΟΣΦΑΙΡΟΥ Α.Ε.

Ανακοίνωση Οικονομικών

Αποτελεσμάτων Εννεαμήνου

25.11.2025

FOURLIS Α.Ε ΣΥΜΜΕΤΟΧΩΝ

Δημοσιοποίηση

Εννιαμηνιαίων Αποτελεσμάτων

--------------------------------------

26.11.2025

ΕΥΡΩΠΑΪΚΕΣ

ΚΑΙΝΟΤΟΜΙΚΕΣ ΛΥΣΕΙΣ - E.IN.S. Α.Ε.

Επαναληπτική/Εξ

αναβολής/συνέχιση Γενικής Συνέλευσης

26.11.2025

ΜΠΛΕ ΚΕΔΡΟΣ ΑΕΕΑΠ

Προμέρισμα -

Ημερομηνία Καταβολής

-------------------------------------

27.11.2025

BRIQ PROPERTIES

Α.Ε.Ε.Α.Π.

Προμέρισμα -

Ημερομηνία Καταβολής

27.11.2025

A.S. ΕΜΠΟΡΙΚΗ-ΒΙΟΜ.

ΕΤΑΙΡΙΑ Η/Υ & ΠΑΙΧΝΙΔΙΩΝ Α.Ε.

Δημοσιοποίηση

Εννιαμηνιαίων Αποτελεσμάτων

|

|

|

|

|

|

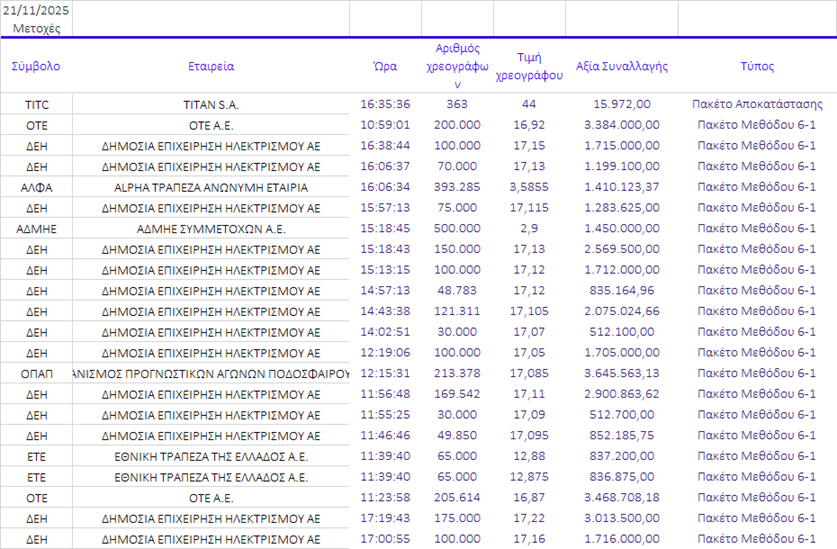

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

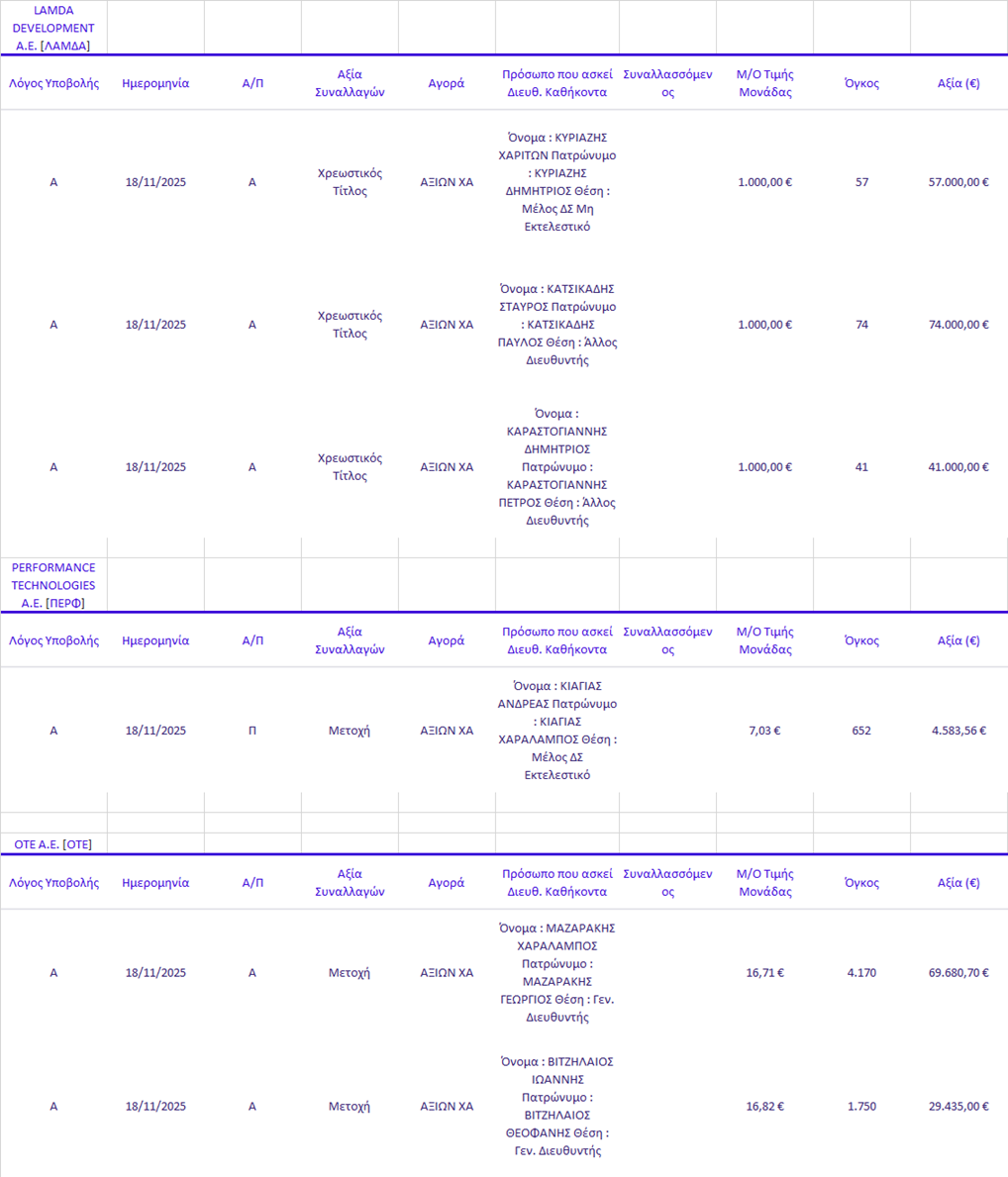

Γνωστοποιήσεις συναλλαγών |

|

|

|

18/11/25 |

|

|

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|