|

00:01 -

26/02/26 |

|

|

|

|

|

Χ.Α.

Θετική, αλλά

όχι απόλυτα πειστική, ήταν η εικόνα της αγοράς χθες, με τον δείκτη να

δείκτη να δίνει μια καλοδεχούμενη

αντίδραση στο Χ.Α., με τον ΓΔ να διαμορφώνεται τελικά στις

2.283,73 μονάδες, καταγράφοντας άνοδο +1,09%, με

συνολικό τζίρο 308εκ ευρώ και τον τραπεζικό κλάδο στο +2,12%.

Σε τεχνικό επίπεδο,

έχουμε επισημάνει πως είναι κρίσιμο να διατηρηθεί η ζώνη των

2.280 – 2.270 μονάδων, καθώς ενδεχόμενη καθοδική διάσπαση θα

οδηγούσε τον ΓΔ σε ένα απαιτητικό crash test στην περιοχή των

2.240 – 2.230 μονάδων, σε σχέση με αυτά που αναφέρουμε σχεδόν

καθημερινά το τελευταίο διάστημα.

Από την άλλη πλευρά,

εφόσον υπάρξει συνέχεια στην αντίδραση και επιστροφή υψηλότερα

των 2.300 μονάδων, αυτό θα αποτελέσει το πιο θετικό σενάριο,

σηματοδοτώντας ουσιαστική βελτίωση της τάσης, με επόμενο τεχνικό

στόχο τις 2.340 – 2.350 μονάδες.

|

|

|

|

|

|

|

|

Τράπεζες – Φεβρουάριος

Ο Φεβρουάριος

ολοκληρώνεται αύριο και με ενδιαφέρον αναμένεται να φανεί αν

τελικά θα κλείσει με αρνητικό πρόσημο ή αν, για ακόμη μία φορά,

θα υπάρξει ανατροπή στο τέλος, με το ιστορικό bull market να

συνεχίζεται (όχι φυσικά ότι αν θα κλείσει ο μήνας με μικρές

απώλειες θα τερματιστεί).

Ας δούμε τις αποδόσεις των τραπεζικών μετοχών για τον

μήνα που εκπνέει:

Alpha Bank: -8,17%

Εθνική Τράπεζα της Ελλάδος

(ΕΤΕ): -6,50%

Eurobank: -6,17%

Τράπεζα

Πειραιώς:

-5,41%

---------------------

Τράπεζα

Κύπρου:

+0,64%

Optima bank:

+13,28%

CREDIA Bank:

-12%

|

|

|

|

|

|

|

|

Τράπεζες – YTD

Πάμε τώρα να

δούμε τις αποδόσεις των τραπεζικών μετοχών από την αρχή του

έτους (YTD). Τα κέρδη έχουν περιοριστεί αισθητά σε σχέση με τα

πρόσφατα υψηλά (φαίνεται και από την πτώση Φεβρουαρίου που

είδαμε παραπάνω), ωστόσο ο τραπεζικός κλάδος εξακολουθεί να

υπεραποδίδει σε σύγκριση με την υπόλοιπη αγορά.

Τράπεζα Πειραιώς: +18,5%

Eurobank:

+13,28%

Εθνική Τράπεζα της Ελλάδος

(ΕΤΕ): +7,27%

Alpha Bank: +3,88%

-------

Τράπεζα

Κύπρου: +18,39%

Optima bank:

+27,24%

CREDIA Bank:

-20,32%

Το

ενδιαφέρον πλέον εστιάζεται στο κατά πόσο ο κλάδος θα διατηρήσει

τη σχετική του ισχύ ή αν θα δούμε περαιτέρω κατοχυρώσεις κερδών

μετά το έντονο ράλι των προηγούμενων μηνών, με τα βλέμματα στις

σημερινές και αυριανές ανακοινώσεις αποτελεσμάτων.

|

|

|

|

|

|

|

|

Τράπεζα Πειραιώς

Μετά τη

διόρθωση των προηγούμενων ημερών, η χθεσινή ισχυρή άνοδος (το

πρωί της Πέμπτης βγαίνουνε τα αποτελέσματα) της μετοχής στα 8,05

ευρώ (+3,05%) προσφέρει μια σχετική ανακούφιση, αν και η

επιβεβαίωση της ανάκαμψης απαιτεί συνέχιση της κίνησης υψηλότερα

σημαντικών τεχνικών επιπέδων.

Βασικά κρίσιμα

επίπεδα:

Η μετοχή

πρέπει να επανέλθει πάνω από 8,10 – 8,20 και 8,30 ευρώ. Η

διατήρηση αυτών των επιπέδων είναι κρίσιμη· η απώλειά τους θα

μπορούσε να οδηγήσει σε μεγαλύτερη πτώση, μέχρι και σε ένα νέο

κύκλο πτώσης μέχρι τις πιο κρίσιμες μακροπρόθεσμες στηρίξεις στα

επίπεδα των 7,00 – 6,80 ευρώ.

Θετική

προοπτική:

Αν η μετοχή

επιστρέψει και διατηρηθεί πάνω από 8,20 – 8,30 ευρώ, η τάση

επανέρχεται πλήρως θετική. Στην περίπτωση αυτή, ο επόμενος

στόχος είναι οι αντιστάσεις στα 8,90 – 9,00 ευρώ, με πιθανή

διάσπαση να ανοίγει δρόμο για ακόμη υψηλότερα επίπεδα.

Συνολικά, η Τράπεζα Πειραιώς παραμένει σε κρίσιμη καμπή τεχνικά,

με καθοριστικά επίπεδα στήριξης και αντίστασης που θα καθορίσουν

την πορεία της βραχυπρόθεσμα.

|

|

|

|

|

|

|

|

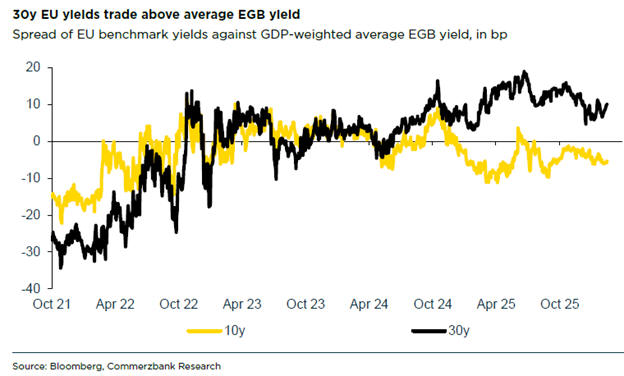

Διεθνείς Αγορές – Ευρωομόλογο

Η

Ευρωπαϊκή Ένωση

βρίσκεται εκ νέου αντιμέτωπη με μια κρίσιμη καμπή, καθώς

επανέρχεται δυναμικά στο προσκήνιο η συζήτηση για τη θεσμοθέτηση

μιας μόνιμης και ουσιαστικής κοινής δυνατότητας δανεισμού –

δηλαδή την καθιέρωση ευρωομολόγων. Στόχος μιας τέτοιας

πρωτοβουλίας θα ήταν η ενίσχυση της γεωοικονομικής ισχύος της

Ευρώπης απέναντι στις

Ηνωμένες Πολιτείες και την

Κίνα.

Ωστόσο,

σύμφωνα με ανάλυση της

Commerzbank, το επικρατέστερο

ενδεχόμενο δεν είναι ένα θεαματικό θεσμικό «άλμα» προς την

κατεύθυνση ενός πλήρους ευρωομολόγου, αλλά μια σταδιακή

προσαρμογή και διεύρυνση της ήδη υφιστάμενης χρηματοδοτικής

αρχιτεκτονικής της ΕΕ.

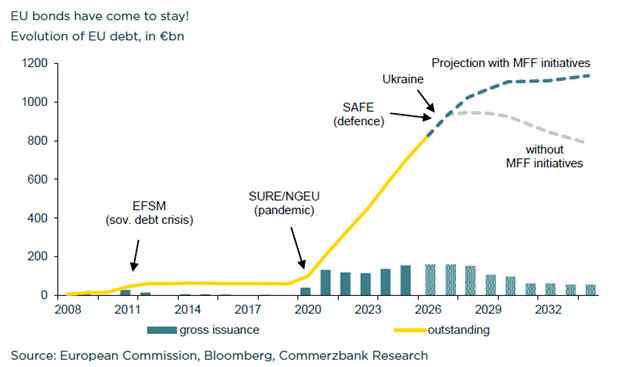

Οι επιφυλάξεις

Το τελευταίο

διάστημα, πολιτικοί παράγοντες, η

Ευρωπαϊκή Κεντρική

Τράπεζα και η

Deutsche Bundesbank

έχουν ταχθεί υπέρ μιας νέας κοινής έκδοσης χρέους. Βασικό τους

επιχείρημα είναι ότι η Ευρώπη στερείται ενός επαρκώς «ασφαλούς»

περιουσιακού στοιχείου, ικανού να προσελκύσει διεθνή κεφάλαια

και να μειώσει το συνολικό κόστος χρηματοδότησης.

Η Commerzbank,

ωστόσο, διατηρεί επιφυλάξεις. Όπως επισημαίνει, σε ένα διεθνές

περιβάλλον αυξανόμενου δημόσιου χρέους, η απλή διεύρυνση των

εκδόσεων δεν εγγυάται καλύτερους όρους δανεισμού ούτε υψηλότερη

ρευστότητα. Παρά το γεγονός ότι η

Ευρωπαϊκή Επιτροπή

προχωρά ήδη σε ετήσιες εκδόσεις που προσεγγίζουν τα 160 δισ.

ευρώ, το λεγόμενο «discount» των ευρωπαϊκών ομολόγων έναντι

άλλων εκδοτών με αντίστοιχη αξιολόγηση δεν έχει εξαλειφθεί.

Κατά την

τράπεζα, το ουσιαστικό διαρθρωτικό ζήτημα δεν αφορά το μέγεθος

της αγοράς, αλλά το ότι τα ομόλογα της ΕΕ δεν αποτελούν κυρίαρχο

κρατικό χρέος, ενώ τα περισσότερα προγράμματα δανεισμού έχουν εκ

προοιμίου προσωρινό χαρακτήρα.

Επιπλέον, μια

νέα, μεγάλης κλίμακας κοινή έκδοση θα απαιτούσε ομόφωνη έγκριση

από όλα τα κράτη-μέλη και επικύρωση από τα εθνικά κοινοβούλια —

μια διαδικασία με σημαντικές πολιτικές και νομικές δυσκολίες.

Στη Γερμανία

ειδικότερα, το Ομοσπονδιακό Συνταγματικό Δικαστήριο έχει

επανειλημμένα τονίσει ότι ο ευρωπαϊκός δανεισμός οφείλει να

είναι χρονικά και ποσοτικά περιορισμένος, ώστε να μη θίγεται η

δημοσιονομική κυριαρχία της Bundestag και να μη διαμορφώνεται

στην πράξη μια δημοσιονομική ένωση χωρίς αναθεώρηση των

Συνθηκών.

Οι

εναλλακτικές επιλογές

Μια πιθανή

εναλλακτική θα ήταν η ενεργοποίηση της «ενισχυμένης

συνεργασίας», βάσει του Άρθρου 20 της Συνθήκης της ΕΕ,

επιτρέποντας σε μια ομάδα πρόθυμων κρατών να προχωρήσουν σε

κοινή έκδοση χρέους. Η ιδέα μιας Ευρώπης πολλών ταχυτήτων

επανέρχεται δυναμικά, με την πρόεδρο της Κομισιόν

Ούρσουλα φον ντερ Λάιεν

να επισημαίνει ότι η Ένωση δεν μπορεί να κινείται με τον ρυθμό

του πιο αργού μέλους.

Παρά ταύτα, η

Commerzbank εκτιμά ότι ένα τέτοιο σχήμα θα παραμείνει μάλλον

εξαιρετικό εργαλείο — όπως συνέβη και στην περίπτωση της

χρηματοδότησης της

Ουκρανία — καθώς ενδέχεται να

ενισχύσει τις εσωτερικές διαφοροποιήσεις και να αποδυναμώσει την

ενιαία στρατηγική χρηματοδότησης της Επιτροπής.

Το πιθανότερο

σενάριο

Στο βασικό της

σενάριο, η γερμανική τράπεζα προβλέπει μια πιο ρεαλιστική και

σταδιακή εξέλιξη: διατήρηση και προσαρμογή των υφιστάμενων

μηχανισμών — όπως το Ταμείο Ανάκαμψης — και αξιοποίηση νέων

δανειακών εργαλείων για στρατηγικές προτεραιότητες, σε συνδυασμό

με περιορισμένης κλίμακας δανεισμό στο πλαίσιο του επόμενου

Πολυετούς Δημοσιονομικού Πλαισίου 2028–2034.

Κατ’ αυτόν τον

τρόπο, η κοινή ευρωπαϊκή έκδοση χρέους θα εδραιώνεται

προοδευτικά στην πράξη, χωρίς την ανάγκη μιας θεαματικής

θεσμικής τομής.

Με άλλα λόγια,

εάν τα ευρωομόλογα τελικά παγιωθούν, αυτό δεν θα προκύψει μέσα

από ένα πολιτικό «Big Bang», αλλά μέσω μιας αργής και

προσεκτικής διεύρυνσης των υφιστάμενων εργαλείων. Και, σύμφωνα

με την Commerzbank, μια τέτοια πορεία ίσως αποδειχθεί πιο

σταθερή και διαχειρίσιμη για τις αγορές ομολόγων και τα spreads.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

27.02.2026 |

|

ALPHA ΤΡΑΠΕΖΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ

|

|

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

|

|

|

|

27.02.2026 |

|

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

|

|

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

|

|

|

|

27.02.2026 |

|

PREMIA ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ ΕΠΕΝΔΥΣΕΩΝ ΣΕ ΑΚΙΝΗΤΗ ΠΕΡΙΟΥΣΙΑ

|

|

Δημοσίευση Ετήσιας Οικονομικής έκθεσης |

|

|

|

|

|

27.02.2026 |

|

ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ ΑΝΩΝΥΜΟΣ ΕΤΑΙΡΕΙΑ

|

|

Δημοσίευση Ετήσιας Οικονομικής έκθεσης |

|

|

|

|

|

27.02.2026 |

|

ΕΘΝΙΚΗ ΤΡΑΠΕΖΑ ΤΗΣ ΕΛΛΑΔΟΣ Α.Ε.

|

|

Ανακοίνωση Ετήσιων Αποτελεσμάτων |

|

|

|

|

|

27.02.2026 |

|

ALPHA ΤΡΑΠΕΖΑ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ

|

|

Δημοσίευση Ετήσιας Οικονομικής έκθεσης |

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

24/02/26 |

|

|

|

Δε βρέθηκαν συναλλαγές.. |

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|