|

00:01 -

30/06/25 |

|

|

|

|

|

|

|

Τραπεζικός δείκτης

Σπουδαία πράγματα στην αγορά την προηγούμενη

εβδομάδα ... Ακόμη μεγαλύτερη αντίδραση στις τράπεζες, με τον

τραπεζικό δείκτη να κλείνει στις 1.937,76 μονάδες, -0,52%.

Διαγραμματικά δεν έχουμε και πολλά να προσθέσουμε στα

προηγούμενα σχόλια μας, με πλήρως θετική τάση και ο δείκτη

επίσημα να βρίσκεται σε ένα θετικό

trend

που βρίσκεται σε πλήρη εξέλιξη... Μετά και την νέα εβδομαδιαία

άνοδο (+5,74%) ο στόχος δεν είναι άλλος από την παραμονή

υψηλότερα των 1.910 – 1.900 και 1.870 μονάδων. Πλήρως θετική η

τάση στη βάση αυτών των παραμονών. Χαμηλότερα, οι επόμενες

στηρίξεις είναι στα επίπεδα των

1.830 – 1.820 και 1.780 – 1.770 μονάδες. Αν φτάσουμε στο σημείο

ενός τόσο σημαντικού

pull

back,

είναι πολύ κρίσιμο να μη χαθούνε αυτές οι στηρίξεις. Σε

διαφορετική περίπτωση θα μπορούσαμε να βρεθούμε μπροστά σε ένα

νέο κύκλο πτώσης ακόμη και 150 – 200 μονάδων χαμηλότερα των

τελευταίων στηρίξεων που αναφέραμε.

Αναφορικά τώρα με τις

αντιστάσεις με το δείκτη σχεδόν στα υψηλά 10ετών. Προσεγγίζοντας

με εναλλακτικές μεθόδους, στόχος οι αντιστάσεις στις 1.960 –

1.970 και 2.000 μονάδες. Διασπώντας και αυτές, εύκολα μπορούμε

να βρεθούμε σε ένα νέο επιθετικό

trend.

|

|

|

|

|

|

|

|

|

|

ΕΤΕ

Πλήρως θετική η τάση

και στην περίπτωση της ΕΤΕ που και αυτήν την προηγούμενη

εβδομάδα κατάφερε να κρατήσει κρίσιμα τεχνικά επίπεδα, να πάει

για μια σημαντική διάσπαση αν και η τελευταία 3ημερη πτώση την

επανάφερε χαμηλότερα των 11,00 ευρώ. Η μετοχή έκλεισε την

Παρασκευή στα 10,99 ευρώ, -0,18%, με στόχο να διασπάσει οριστικά

τα 11,00 ευρώ, κάτι που οδηγούσε τη μετοχή στις αντιστάσεις στα

11,40 – 11,50 ευρώ (όποτε θα είχαμε διάσπαση και αυτών των

αντιστάσεων θα μπορούσε να μιλήσουμε μέχρι και για νέα δεδομένα)

….

Στη χειρότερη να

κρατήσει η μετοχή την επαφή με τα 11,00 ευρώ. Διαφορετικά, το

ενδιαφέρον θα στραφεί στις ισχυρές στηρίξεις στα επίπεδα των

10,50-10,40 ευρώ. Θυμίζουμε πως χαμηλότερα έχουμε τα επίπεδα των

10,20 και ακόμη χαμηλότερα τα 10,00-9,80 ευρώ στηρίξεις στις

οποίες και θα σταματήσουμε (απώλεια τους εύκολα μπορεί να

στείλει τ μετοχή και 1 ευρώ χαμηλότερα, 9,10 – 9,00 ευρώ οι

πλέον κρίσιμες στηρίξεις)...

|

|

|

|

|

|

|

|

|

|

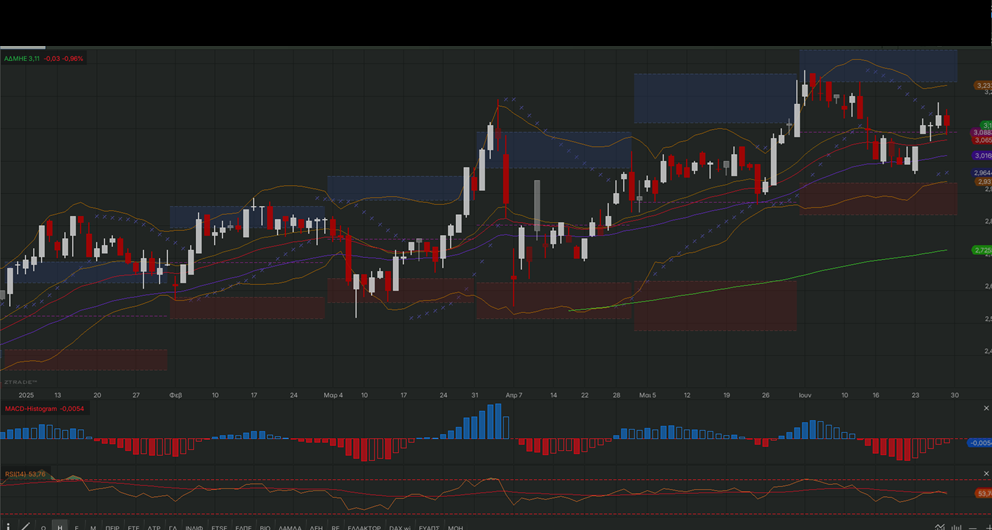

ΑΔΜΗΕ

Ανοδική εβδομάδα και

για τον ΑΔΜΗΕ (+3,32%), σε μια σε γενικές γραμμές ήρεμη εβδομάδα

για τη μετοχή με χαμηλότερες κατά μέσο όρο συναλλαγές...Η μετοχή

έκλεισε την προηγούμενη Παρασκευή στα 3,11 ευρώ, με μικρή πτώση

0,96%. Διπλός ο μεγάλος στόχος.... Πρώτα από όλα η παραμονή με

κάθε τρόπο υψηλότερα των 3,10-3,00 ευρώ. Και με βάση αυτή η

μετοχή να διασπάσει τις ισχυρές αντιστάσεις στα επίπεδα των 3,20

ευρώ... Μια διπλή κίνηση που έχουμε αναφέρει πως Οδηγεί σε ένα

νέο ανοδικό trend με στόχο τις αντιστάσεις στα επίπεδα των 3,40

και κυρίως 3,50-3,60 ευρώ, όπου θα επαναξιολογηθεί η κατάσταση.

Επιστρέφοντας

χαμηλότερα των 3,10 – 3,00 ευρώ, υπάρχουνε στηρίξεις στα 2,90 με

τις πιο ισχυρές να είναι στα 2,82 – 2,80 και χαμηλότερα στα 2,72

και 2,70 – 2,68 ευρώ.. Με τις δύο αυτές τελευταίες να είναι

στηρίξεις μεγάλης σημασίας για τη μακροπρόθεσμη τάση.

|

|

|

|

|

|

|

|

|

|

X.A.

– Αναπτυγμένες αγορές…

Από την

τελευταία ειδησεογραφία αυτό που ξεχωρίζει είναι η έκθεση της JP

Morgan, με τον οίκο να επιμένει πως η επερχόμενη, έστω και μετά

από κάποιους μήνες, αναβάθμιση του Χ.Α. δε θα είναι τόσο θετική

για την αγορά μας.

Η JP Morgan

επιμένει στην αρνητική αξιολόγησή της για το ενδεχόμενο

αναβάθμισης της ελληνικής χρηματιστηριακής αγοράς από τις

αναδυόμενες (EM) στις ανεπτυγμένες αγορές (DM), τονίζοντας ότι η

εν λόγω εξέλιξη ενδέχεται να λειτουργήσει ως αρνητικός καταλύτης

για την ελληνική αγορά.

Όπως

επισημαίνει, πολλές ελληνικές μετοχές –ιδίως στους

χρηματοοικονομικούς και βιομηχανικούς κλάδους– είναι ιδιαίτερα

μικρές συγκριτικά με τις ευρωπαϊκές ομοειδείς και κινδυνεύουν να

απολέσουν τη σχετική ορατότητα και βαρύτητα στους τομεακούς

δείκτες του MSCI Europe.

Χρονοδιάγραμμα

Αναβάθμισης και Σύγκριση με Άλλες Χώρες

Η Ελλάδα

βρίσκεται σε τροχιά αναβάθμισης από τον MSCI, με πιθανότερες

ημερομηνίες εφαρμογής τον Ιούνιο ή τον Νοέμβριο του 2027, αν και

το χρονοδιάγραμμα θα μπορούσε να επισπευσθεί. Εφόσον η χώρα

αποχωρήσει από τον δείκτη των αναδυόμενων αγορών, άλλα μέλη

–όπως η Νότια Αφρική και η Σαουδική Αραβία– ενδέχεται να

επωφεληθούν από οριακές αυξήσεις βαρύτητας στον δείκτη EM.

Παράλληλα, η

JP Morgan σημειώνει ότι η Πολωνία θα μπορούσε να είναι ο

επόμενος υποψήφιος για ένταξη στις ανεπτυγμένες αγορές, εφόσον

ενισχύσει τη λειτουργική υποδομή της κεφαλαιαγοράς της.

Αναδιάταξη

Ροών και Πιθανές Εκροές

Η ενδεχόμενη

αναβάθμιση της Ελλάδας δεν αναμένεται να επιφέρει σημαντικές

εισροές κεφαλαίων. Αντιθέτως, η JP Morgan εκτιμά ότι θα

προκύψουν εκροές ύψους περίπου 65 εκατ. δολαρίων από τα EM

funds. Παρότι τα funds DM διαθέτουν συνολικά περισσότερες

ελληνικές μετοχές από τα αντίστοιχα EM (κατά περίπου 5%), η

Ελλάδα θα χάσει το πλεονέκτημα της αναλογικά υψηλής βαρύτητας

που έχει στους δείκτες των αναδυόμενων αγορών – σήμερα αποτελεί

το 4% του MSCI EMEA EM, ενώ στη νέα της θέση θα αντιστοιχεί

μόλις σε 40 μονάδες βάσης του MSCI Europe και 7 bps του MSCI

World.

Απώλεια

Εστίασης και Αναλυτικής Κάλυψης

Η JP Morgan

υπογραμμίζει ότι η αλλαγή του επενδυτικού υποδείγματος –από την

εστίαση στη χώρα στην εστίαση στους επιμέρους τομείς– θα

περιορίσει τη συγκριτική αξία των ελληνικών μετοχών. Μετοχές

όπως της Εθνικής Τράπεζας (NBG), της ΔΕΗ (PPC) και της Metlen

δεν κατατάσσονται στους κορυφαίους τίτλους των αντίστοιχων

ευρωπαϊκών κλάδων, γεγονός που τις καθιστά ευάλωτες στην

επενδυτική αδιαφορία.

Περαιτέρω, η

υποβάθμιση του επενδυτικού ενδιαφέροντος αναμένεται να οδηγήσει

σε μείωση της αναλυτικής κάλυψης, με λιγότερους και χαμηλότερης

εξειδίκευσης αναλυτές να καλύπτουν την ελληνική αγορά.

Το Ζήτημα της

Εξαίρεσης και η Διαβούλευση του MSCI

Η ανακοίνωση

του MSCI στις 24 Ιουνίου 2025 επιβεβαιώνει ότι η Ελλάδα πληροί

όλα τα ποιοτικά κριτήρια προσβασιμότητας, ωστόσο υστερεί στην

πληρότητα του κανόνα που απαιτεί τουλάχιστον πέντε μετοχές με

διατηρήσιμη κεφαλαιοποίηση και ρευστότητα. Ο MSCI εξετάζει πλέον

το ενδεχόμενο εξαίρεσης από αυτόν τον κανόνα, με διαβούλευση

προς τα ενδιαφερόμενα μέρη, η οποία, εφόσον έχει θετική έκβαση,

θα ανοίξει τον δρόμο για την τελική διαβούλευση περί αναβάθμισης

της χώρας.

Η JP Morgan

εκτιμά ότι είναι πολύ πιθανό και οι δύο διαδικασίες διαβούλευσης

να καταλήξουν θετικά, οδηγώντας στην τελική ένταξη της Ελλάδας

στις ανεπτυγμένες αγορές.

Συμπεράσματα

και Ιστορικό Παράδειγμα

Η JP Morgan

επισημαίνει ότι το βασικό ζητούμενο σε κάθε ένταξη σε δείκτες

είναι η μέγιστη επενδυτική προβολή. Η Ελλάδα, με βάρος μόλις 40

bps στον MSCI Europe, ενδέχεται να μην κατορθώσει να προσελκύσει

την απαιτούμενη προσοχή, όπως έχει συμβεί με άλλες μικρές αγορές

που περιλαμβάνονται στην Ευρωζώνη, αλλά παραμένουν εκτός MSCI

Europe (π.χ. Σλοβενία, Σλοβακία, Βαλτικές χώρες).

Υπενθυμίζεται

ότι κατά την προηγούμενη αναβάθμιση της Ελλάδας σε DM το 2001,

παρατηρήθηκε σημαντική μείωση του επενδυτικού ενδιαφέροντος –

εξέλιξη που, κατά την JP Morgan, κινδυνεύει να επαναληφθεί.

Τέλος,

διερωτάται κατά πόσον η Ελλάδα μπορεί να προσελκύσει μεγαλύτερο

επενδυτικό ενδιαφέρον συγκριτικά με χώρες όπως η Νορβηγία, η

Ιρλανδία ή η Αυστρία, ενισχύοντας το επιχείρημα της αρνητικής

επίπτωσης της αναβάθμισης στην εγχώρια χρηματιστηριακή αγορά.

|

|

|

|

|

|

|

|

|

|

Χρυσός

Κλείνουμε με

ένα διαφορετικό θέμα για το χρυσό.

Αντίθετα

επενδυτικά μονοπάτια: Οι Αμερικανοί ξεπουλούν τον χρυσό, ενώ οι

Ασιάτες συνεχίζουν τις αγορές

Οι επενδυτικές

συνήθειες στις Ηνωμένες Πολιτείες και την Ασία αποκλίνουν έντονα

όσον αφορά την αγορά φυσικού χρυσού σε μορφή ράβδων και

νομισμάτων. Ενώ οι Αμερικανοί επενδυτές επιλέγουν μαζικά να

πουλήσουν, οι Ασιάτες συνεχίζουν σταθερά να αγοράζουν.

Όπως αναφέρει

το Bloomberg, πολλοί πολίτες στις ΗΠΑ που κατείχαν χρυσό στο

σπίτι τους – είτε σε μορφή ράβδων είτε νομισμάτων – προχωρούν σε

ρευστοποίηση, εκμεταλλευόμενοι τη σημαντική άνοδο των τιμών του

μετάλλου την τελευταία διετία. Οι μικροεπενδυτές στις ΗΠΑ

εμφανίζονται αδιάφοροι απέναντι στις γεωπολιτικές και εμπορικές

εντάσεις, ακολουθώντας διαφορετική πορεία από αυτή των κεντρικών

τραπεζών και των κρατικών θεσμών που εξακολουθούν να ενισχύουν

τις αγορές τους.

Ο Philip

Newman, επικεφαλής της εταιρείας συμβουλευτικών ερευνών Metals

Focus Ltd., παρατηρεί ότι αρκετοί μικροεπενδυτές στις ΗΠΑ

ανήκουν στον Ρεπουμπλικανικό χώρο και τείνουν να υποστηρίζουν

την πολιτική του Ντόναλντ Τραμπ, γεγονός που περιορίζει την

ανάγκη τους να «ασφαλιστούν» μέσω χρυσού.

Άνοδος τιμών

και αβεβαιότητα στις προβλέψεις

Η τιμή του

χρυσού έχει αυξηθεί κατά 59% από τις αρχές του 2024, φτάνοντας

στα 3.274,33 δολάρια ανά ουγγιά την περασμένη Παρασκευή. Ωστόσο,

η εικόνα για τη συνέχεια του ράλι παραμένει ασαφής: Η Goldman

Sachs διατηρεί πρόβλεψη για 4.000 δολάρια το 2026, η Morgan

Stanley προβλέπει 3.800 μέχρι το τέλος του 2025, ενώ η Citigroup

εκτιμά πτώση κάτω από τις 3.000 δολάρια εντός του επόμενου έτους

Υπερπροσφορά

και πτώση πωλήσεων στις ΗΠΑ

Η αμερικανική

αγορά έχει κατακλυστεί από διαθέσιμο χρυσό, οδηγώντας τους

εμπόρους πολύτιμων μετάλλων να μειώσουν σημαντικά τα περιθώρια

κέρδους για να προσελκύσουν αγοραστές. Η Money Metals Exchange,

για παράδειγμα, διαθέτει πλέον τα χρυσά American Eagle του ενός

ουγγιού με μόλις 20 δολάρια πάνω από την τιμή spot – σημαντική

πτώση σε σχέση με τα 175 δολάρια που ίσχυαν πριν τέσσερα χρόνια.

Παράλληλα, η

αποζημίωση για όσους πωλούν στο ανταλλακτήριο έχει μειωθεί

δραστικά: από τα 121 δολάρια επιπλέον το 2021, σήμερα καλούνται

να πληρώσουν περίπου 20 δολάρια.

Αυτή η

υπερπροσφορά έχει οδηγήσει σε κατάρρευση των πωλήσεων των νέων

προϊόντων, με τις πωλήσεις των χρυσών νομισμάτων του

Νομισματοκοπείου των ΗΠΑ να καταγράφουν πτώση άνω του 70% τον

Μάιο, σε σχέση με τον αντίστοιχο μήνα του προηγούμενου έτους.

Σύμφωνα με τη

Metals Focus, η ζήτηση για χρυσό σε νομίσματα και ράβδους

παρουσιάζει συνεχή κάμψη εδώ και τρία χρόνια σε ΗΠΑ και Δυτική

Ευρώπη, ενώ παγκοσμίως αυξάνεται. Το 2024 καταγράφηκε η

μεγαλύτερη απόκλιση από το 2014, με την τάση να συνεχίζεται και

στο πρώτο τρίμηνο του 2025, κυρίως λόγω των μαζικών πωλήσεων

στις ΗΠΑ.

Η Ασία

επενδύει στον χρυσό ως ασπίδα αβεβαιότητας

Αντίθετα, η

περιοχή Ασίας-Ειρηνικού παρουσίασε αύξηση 3% στη ζήτηση φυσικού

χρυσού κατά το πρώτο τρίμηνο, με την Κίνα να ενισχύει τις αγορές

της κατά 12% ετησίως, σύμφωνα με το Παγκόσμιο Συμβούλιο Χρυσού.

Η Νότια Κορέα, η Σιγκαπούρη, η Μαλαισία και η Ινδονησία

ξεπέρασαν το 30% σε ετήσια αύξηση.

Σε πολλές

ασιατικές χώρες, οι επενδυτές εγκαταλείπουν τα κοσμήματα και

στρέφονται καθαρά σε επενδυτικό χρυσό. Η αβεβαιότητα γύρω από

τις εμπορικές εντάσεις και οι φόβοι για αποδυνάμωση των τοπικών

νομισμάτων ενισχύουν τη θέση του χρυσού ως ασφαλές καταφύγιο.

Όπως

επισημαίνει ο Kenny Hu της Citigroup, η ανησυχία για την

αποσταθεροποίηση των νομισμάτων στην Ασία ώθησε τη ζήτηση για

χρυσό, ενώ ο Brian Lan, CEO της GoldSilver Central στη

Σιγκαπούρη, σημειώνει ότι οι κάτοικοι της Νοτιοανατολικής Ασίας

βλέπουν τον χρυσό ως εργαλείο προστασίας σε εποχές αβεβαιότητας

και γεωπολιτικών εντάσεων.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Χρηματιστηριακό Ημερολόγιο |

|

|

|

30.06.2025

ΔΕΛΤΑ ΤΕΧΝΙΚΗ Α.Ε.

Ετήσια Γενική Συνέλευση

30.06.2025

FOURLIS

Α.Ε ΣΥΜΜΕΤΟΧΩΝ

Κάτοχοι Μερίσματος

30.06.2025

TITAN

S.A.

Αποκοπή Μερίσματος

30.06.2025

ΕΛΛΗΝΙΚΑ ΧΡΗΜΑΤΙΣΤΗΡΙΑ - ΧΡΗΜΑΤΙΣΤΗΡΙΟ ΑΘΗΝΩΝ ΑΝΩΝΥΜΗ ΕΤΑΙΡΕΙΑ

ΣΥΜΜΕΤΟΧΩΝ

Ημερομηνία Καταβολής Μερίσματος

--------------

01.07.2025

ΤΕΧΝΙΚΗ ΟΛΥΜΠΙΑΚΗ Α.Ε.

Γενική Συνέλευση

01.07.2025

AUSTRIACARD

HOLDINGS

AG

Αποκοπή Μερίσματος

01.07.2025

ΚΡΙ-ΚΡΙ ΑΕ

Γενική Συνέλευση

01.07.2025

ΕΤ. ΥΔΡΕΥΣΗΣ & ΑΠΟΧΕΤΕΥΣΗΣ ΘΕΣ/ΚΗΣ Α.Ε.

Αποκοπή Μερίσματος

01.07.2025

PROFILE

A.E.B.E.

ΠΛΗΡΟΦΟΡΙΚΗΣ

Αποκοπή Μερίσματος

01.07.2025

ALPHA REAL ESTATE SERVICES

ΑΝΩΝΥΜΗ

ΕΤΑΙΡΕΙΑ

Ημερομηνία Καταβολής Μερίσματος

01.07.2025

TITAN

S.A.

Κάτοχοι Μερίσματος

01.07.2025

FLEXOPACK

Α.Ε.Β.Ε.Π.

Αποκοπή Μερίσματος

---------------------------

02.07.2025

AUSTRIACARD

HOLDINGS

AG

Κάτοχοι Μερίσματος

02.07.2025

ΕΛΒΑΛΧΑΛΚΟΡ ΕΛΛΗΝΙΚΗ ΒΙΟΜΗΧΑΝΙΑ ΧΑΛΚΟΥ ΚΑΙ ΑΛΟΥΜΙΝΙΟΥ Α.Ε.

Ημερομηνία Καταβολής Μερίσματος

02.07.2025

METLEN ENERGY & METALS

Α.Ε.

Ημερομηνία Καταβολής Μερίσματος

02.07.2025

ΕΤ. ΥΔΡΕΥΣΗΣ & ΑΠΟΧΕΤΕΥΣΗΣ ΘΕΣ/ΚΗΣ Α.Ε.

Κάτοχοι Μερίσματος

02.07.2025

PROFILE

A.E.B.E.

ΠΛΗΡΟΦΟΡΙΚΗΣ

Κάτοχοι Μερίσματος

02.07.2025

ΙΝΤΕΡΛΑΪΦ Α.Α.Ε.Γ.Α.

Αποκοπή Μερίσματος

02.07.2025

ΓΕΚ ΤΕΡΝΑ Α.Ε.

Ημερομηνία Καταβολής Μερίσματος

02.07.2025

FLEXOPACK

Α.Ε.Β.Ε.Π.

Κάτοχοι Μερίσματος

02.07.2025

ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΔΙΥΛΙΣΤΗΡΙΑ ΚΟΡΙΝΘΟΥ ΑΕ

Ημερομηνία Καταβολής Μερίσματος

02.07.2025

MEDICON

ΕΛΛΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ

Αποκοπή Μερίσματος

02.07.2025

ΑΔΜΗΕ ΣΥΜΜΕΤΟΧΩΝ Α.Ε.

Γενική Συνέλευση

02.07.2025

HELLENiQ

ENERGY

Ανώνυμη Εταιρεία Συμμετοχών

Αποκοπή Μερίσματος

----------------------

03.07.2025

FOURLIS

Α.Ε ΣΥΜΜΕΤΟΧΩΝ

Ημερομηνία Καταβολής Μερίσματος

03.07.2025

ΕΛΙΝΟΙΛ Α.Ε

Γενική Συνέλευση

03.07.2025

ΑΛΟΥΜΥΛ ΒΙΟΜΗΧΑΝΙΑ ΑΛΟΥΜΙΝΙΟΥ Α.Ε.

Ετήσια Ενημέρωση Αναλυτών

03.07.2025

ΙΝΤΕΡΛΑΪΦ Α.Α.Ε.Γ.Α.

Κάτοχοι Μερίσματος

03.07.2025

TITAN

S.A.

Ημερομηνία Καταβολής Μερίσματος

03.07.2025

MEDICON

ΕΛΛΑΣ ΑΝΩΝΥΜΗ ΕΤΑΙΡΙΑ

Κάτοχοι Μερίσματος

03.07.2025

LAVIPHARM

Α.Ε.

Γενική Συνέλευση

03.07.2025

HELLENiQ

ENERGY

Ανώνυμη Εταιρεία Συμμετοχών

Κάτοχοι Μερίσματος

03.07.2025

ΟΤΕ Α.Ε.

Αποκοπή Μερίσματος

---------------

04.07.2025

AUSTRIACARD

HOLDINGS

AG

Ημερομηνία Καταβολής Μερίσματος

04.07.2025

ΕΚΤΕΡ Α.Ε.

Ετήσια Γενική Συνέλευση

04.07.2025

ΟΠΤΟΗΛΕΚΤΡΟΝΙΚΕΣ ΤΕΧΝΟΛΟΓΙΕΣ Α.Β.Ε.Τ.Ε.

Γενική Συνέλευση

04.07.2025

MEVACO

ΜΕΤΑΛΛΟΥΡΓΙΚΗ Α.Β.Ε.Ε.

Αποκοπή Μερίσματος

04.07.2025

ΟΤΕ Α.Ε.

Κάτοχοι Μερίσματος

|

|

|

|

|

|

Συναλλαγές σε Πακέτα |

|

|

|

|

|

|

|

|

|

Γνωστοποιήσεις συναλλαγών |

|

|

|

26/06/25 |

|

|

|

|

Kάντε Trading σε ελληνικές & ξένες μετοχές μέσω της

Πλατφόρμας Συναλλαγών με την οποία το GFF συνεργάζεται (Κάντε

Click και Κατεβάστε την μοναδική πλατφόρμα συναλλαγών, χωρίς καμία οικονομική υπορέωση, περιλαμβάνει και λογαριασμό "επίδειξης"

- Demo).

Λήψη τώρα!!

|

|

|

|

Τα όσα αναγράφονται

σε καμία περίπτωση

δεν αποτελούν

σύσταση για αγορά/πώληση

ή διακράτηση μετοχών

ή άλλων σύνθετων

προϊόντων (πχ.

CFD) που συνδέονται με τους

συγκεκριμένους

τίτλους που

αναφέρονται. |

|