|

00:01 -

03/02/26 |

|

|

|

|

|

|

|

Καλή μας τύχη

Σημαντική

επιδείνωση καταγράφουν οι βασικοί δημογραφικοί δείκτες της

χώρας, εντείνοντας τις ανησυχίες για τη βιωσιμότητα του

συνταξιοδοτικού συστήματος τα επόμενα χρόνια. Τα πιο

πρόσφατα στοιχεία και οι προβολές της Eurostat, όπως

αποτυπώνονται στις σχετικές εκθέσεις της ΕΛΣΤΑΤ, δείχνουν

ότι ο δείκτης γήρανσης σημείωσε εντυπωσιακή άνοδο μέσα σε

μόλις έναν χρόνο. Συγκεκριμένα, από το 2023 στο 2024

αυξήθηκε κατά σχεδόν 7 μονάδες, φτάνοντας τις 182 μονάδες,

έναντι 175,7 το προηγούμενο έτος.

Ο δείκτης γήρανσης

αποτυπώνει τη σχέση του πληθυσμού άνω των 65 ετών με τον

πληθυσμό έως 14 ετών και η απότομη επιδείνωσή του συνδέεται

άμεσα με τη δραστική μείωση των γεννήσεων. Το 2024 οι

γεννήσεις υποχώρησαν κάτω από τις 70.000, οδηγώντας σε ακόμη

μεγαλύτερη αναλογία ηλικιωμένων σε σχέση με τα παιδιά.

Η αύξηση σχεδόν 7

μονάδων μέσα σε έναν χρόνο αποτελεί τη μεγαλύτερη ετήσια

μεταβολή των τελευταίων ετών, καθώς από το 2013 και μετά οι

ετήσιες αυξήσεις κυμαίνονταν συνήθως μεταξύ 4 και 5 μονάδων.

Ενδεικτικά, το 2013 ο δείκτης γήρανσης βρισκόταν ήδη σε

υψηλά επίπεδα, στις 138,5 μονάδες, ενώ μέχρι το 2018 είχε

ανέλθει στις 155,2. Την περίοδο 2019-2024 η άνοδος

επιταχύνεται περαιτέρω, με τον δείκτη να αυξάνεται από 158,6

σε 182 μονάδες. Σε διάστημα έντεκα ετών, η συνολική αύξηση

ανέρχεται σε 43,5 μονάδες, αποτυπώνοντας την έντονη

αριθμητική υπεροχή των ηλικιωμένων έναντι των παιδιών.

Η εικόνα αυτή,

όπως καταγράφεται στο τελευταίο δελτίο της ΕΛΣΤΑΤ για τις

συνθήκες διαβίωσης στην Ελλάδα (Ιανουάριος 2026), θεωρείται

ιδιαίτερα ανησυχητική. Η ταχεία γήρανση σε συνδυασμό με τη

συρρίκνωση των νεότερων ηλικιακών ομάδων διαμορφώνει ένα νέο

«χάσμα γενεών», με σοβαρές συνέπειες για το ασφαλιστικό

σύστημα. Όσο μειώνεται η «γενιά αντικατάστασης», τόσο

αυξάνονται οι δαπάνες για συντάξεις, ενώ οι εισφορές των

νέων ασφαλισμένων δεν επαρκούν για να καλύψουν τις

χρηματοδοτικές ανάγκες του συστήματος.

Αρνητική είναι και

η πορεία του δείκτη εξάρτησης, ο οποίος αποτυπώνει τη σχέση

του μη οικονομικά ενεργού πληθυσμού (παιδιά και ηλικιωμένοι)

προς τον πληθυσμό εργάσιμης ηλικίας. Ο δείκτης αυτός

αυξήθηκε από 53,2 το 2013 σε 56,0 το 2018 και έφτασε στο

57,4 το 2024. Αν και οι ετήσιες μεταβολές είναι σχετικά

περιορισμένες –συνήθως μεταξύ 0,3 και 0,6 μονάδων– η

σταθερότητα της ανόδου έχει ιδιαίτερη βαρύτητα. Συνολικά, σε

έντεκα χρόνια, ο δείκτης εξάρτησης ενισχύθηκε κατά 4,2

μονάδες, γεγονός που σημαίνει ότι ολοένα λιγότεροι

εργαζόμενοι καλούνται να στηρίξουν έναν αυξανόμενο αριθμό

εξαρτώμενων.

Η εξέλιξη αυτή

επιβαρύνει το ασφαλιστικό σύστημα, την αγορά εργασίας και τα

δημόσια οικονομικά, καθώς η αναλογία εργαζομένων προς

συνταξιούχους υποχωρεί. Παράλληλα, η έντονη άνοδος του

δείκτη γήρανσης αναδεικνύει τη συρρίκνωση των νεότερων

ηλικιών, αποτέλεσμα της χαμηλής γεννητικότητας και της

μετανάστευσης νέων στο εξωτερικό. Τα δεδομένα δείχνουν ότι

το δημογραφικό πρόβλημα δεν είναι παροδικό, αλλά βαθιά

διαρθρωτικό, απαιτώντας μακροπρόθεσμες πολιτικές στήριξης

της οικογένειας, ενίσχυσης της απασχόλησης και προσέλκυσης

νεότερου πληθυσμού.

Χωρίς αλλαγές έως

το 2030, αλλά με προοπτική αύξησης ορίων ηλικίας

Η επιδείνωση των

δημογραφικών μεγεθών αναμένεται να επηρεάσει και τα όρια

ηλικίας συνταξιοδότησης. Αν και δεν προβλέπονται αλλαγές

πριν από το 2030, θεωρείται πολύ πιθανό από την 1η

Ιανουαρίου εκείνου του έτους να τεθεί σε εφαρμογή αύξηση των

ηλικιακών ορίων έως και κατά ένα έτος.

|

|

|

|

|

|

|

|

|

|

|

Δημογραφικό σε συναγερμό: Εκτίναξη της γήρανσης και

αυξανόμενες πιέσεις στο ασφαλιστικό

Μέχρι στιγμής, το

προσδόκιμο ζωής μετά τα 65 δεν έχει αυξηθεί σε βαθμό που να

δικαιολογεί άμεσες παρεμβάσεις. Ωστόσο, η σταδιακή ανάκαμψή

του μετά την πανδημία και η έντονη δημογραφική πίεση έχουν

θέσει το ασφαλιστικό σε κατάσταση αυξημένης επιφυλακής.

Παρότι οι αλλαγές στα όρια ηλικίας έχουν προσωρινά «παγώσει»

για τα επόμενα δύο έως τρία χρόνια, θεωρούνται αναπόφευκτες

σε μεσοπρόθεσμο ορίζοντα.

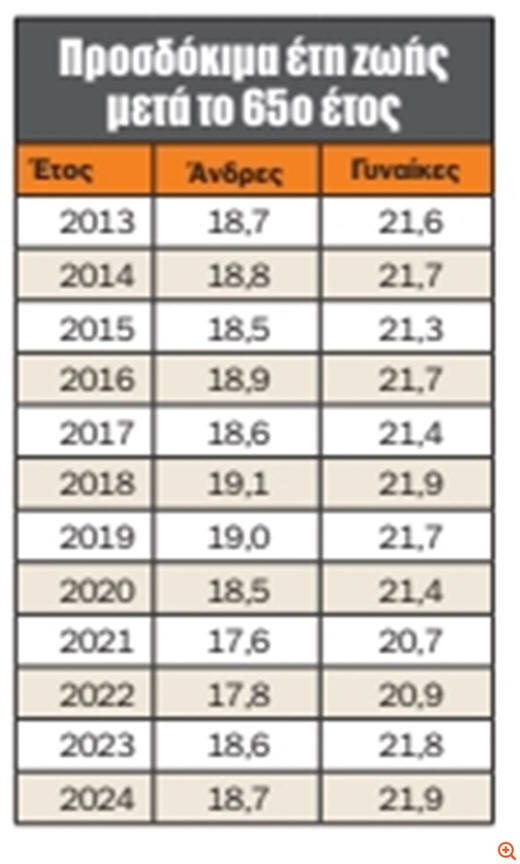

Η σύνδεση των

ορίων συνταξιοδότησης με το προσδόκιμο ζωής άνω των 65 ετών

βασίζεται σε δεκαετείς αξιολογήσεις. Η τελευταία, που

αφορούσε την περίοδο 2013-2024, έδειξε ουσιαστικά

στασιμότητα: στους άνδρες το προσδόκιμο ζωής παρέμεινε στα

18,7 έτη, ενώ στις γυναίκες αυξήθηκε οριακά στα 21,9 έτη από

21,6. Η επόμενη αξιολόγηση θα πραγματοποιηθεί το 2027 και,

σύμφωνα με δηλώσεις της πολιτικής ηγεσίας του υπουργείου

Εργασίας και Κοινωνικής Ασφάλισης, δεν αναμένεται να

οδηγήσει σε αλλαγές.

Για το 2030,

ωστόσο, το ενδεχόμενο παρεμβάσεων στα όρια ηλικίας

συνταξιοδότησης θεωρείται πλέον κάτι παραπάνω από βέβαιο.

|

|

|

|

|

|

|

|

|

|

Ακίνητα

Έχοντας επισημάνει

επανειλημμένα τους τελευταίους μήνες ότι η πραγματική εικόνα

της αγοράς ακινήτων απέχει σημαντικά από αυτήν που

αποτυπώνεται στις αγγελίες, θεωρήσαμε ιδιαίτερα ενδιαφέροντα

τα όσα ανέφερε στο Power Game στέλεχος με άμεση γνώση της

αγοράς.

Η εικόνα της

ελληνικής αγοράς κατοικίας θυμίζει ολοένα και περισσότερο

δύο παράλληλες πραγματικότητες που συνυπάρχουν χωρίς να

συναντιούνται. Από τη μία πλευρά βρίσκονται οι αγγελίες,

όπου οι ζητούμενες τιμές εξακολουθούν να αυξάνονται,

καλλιεργώντας την αίσθηση μιας αγοράς που παραμένει

«υπερθερμασμένη». Από την άλλη, στο πεδίο των πραγματικών

συναλλαγών, το σκηνικό είναι διαφορετικό: οι αγοραστές

εμφανίζονται πιο επιφυλακτικοί, οι διαπραγματεύσεις γίνονται

εντονότερες και, πλην ελαχίστων εξαιρέσεων, οι τιμές

αρχίζουν να συναντούν όρια αντοχής.

Όπως επισημαίνει

στο powergame.gr ο Κωνσταντίνος Κιολέογλου, Managing Partner

της Avakon, κατασκευαστικής εταιρείας με παρουσία στα νότια

προάστια, το βασικό πρόβλημα έγκειται στο γεγονός ότι σήμερα

συνυπάρχουν τρεις διαφορετικές «αγορές»: εκείνη των

αγγελιών, των αντικειμενικών αξιών και των πραγματικών τιμών

που καταγράφονται στα συμβόλαια. Οι αποστάσεις μεταξύ τους

μεγαλώνουν συνεχώς. Οι αγγελίες σπάνια αντανακλούν το τελικό

τίμημα, οι αντικειμενικές αξίες συχνά κινούνται εκτός

πραγματικότητας και μόνο οι πραγματικές πράξεις αποτυπώνουν

τις πραγματικές δυνατότητες της ζήτησης.

Τα prime ακίνητα

ως εξαίρεση

Υπάρχει, ωστόσο,

μια κατηγορία που ακολουθεί διαφορετική πορεία. Τα λεγόμενα

prime ακίνητα λειτουργούν ως ξεχωριστή αγορά, με δικούς της

κανόνες και διαφορετικό κοινό. Κατοικίες πρώτης γραμμής σε

Βούλα και Βουλιαγμένη, ακίνητα με απρόσκοπτη θέα στη θάλασσα

ή μοναδικές κατοικίες με θέα στην Ακρόπολη συνεχίζουν να

προσελκύουν αγοραστές, ακόμη και σε επίπεδα τιμών που

ξεπερνούν τα 25.000 ευρώ ανά τετραγωνικό μέτρο. Πρόκειται

για τιμές που παραπέμπουν περισσότερο σε διεθνείς αγορές

υψηλού κύρους παρά στην Αθήνα. Όπως τονίζει όμως ο κ.

Κιολέογλου, αυτό αφορά ένα ελάχιστο ποσοστό της αγοράς και

δεν μπορεί να χρησιμοποιείται ως σημείο αναφοράς για το

σύνολο.

Η μεγάλη αγορά και

το αδιέξοδο των νοικοκυριών

Η πραγματική πίεση

εντοπίζεται στη «μάζα» των ακινήτων: στις κατοικίες χωρίς

ιδιαίτερα χαρακτηριστικά, ενταγμένες στον αστικό ιστό

περιοχών όπως η Άνω Γλυφάδα, η Νέα Σμύρνη, το Χαλάνδρι ή

μεγάλο μέρος του κέντρου της Αθήνας. Εκεί, η κόπωση είναι

πλέον εμφανής. Η μέση ελληνική οικογένεια αδυνατεί να

αποκτήσει νεόδμητη κατοικία σχεδόν σε οποιαδήποτε περιοχή,

καθώς οι τιμές έχουν αποσυνδεθεί πλήρως από τα εισοδήματα.

Όπως σημειώνει χαρακτηριστικά ο κ. Κιολέογλου, με τα

σημερινά δεδομένα «θα έπρεπε να εργάζεται κανείς τέσσερις

δεκαετίες χωρίς καμία άλλη δαπάνη για να αποκτήσει σπίτι».

Καθώς η εγχώρια

ζήτηση εξαντλείται, η αγορά στρέφεται αναγκαστικά σε

εναλλακτικές πηγές στήριξης: ξένους αγοραστές, επενδυτικά

κεφάλαια, Golden Visa και βραχυχρόνια μίσθωση. Ωστόσο, και

αυτές οι «δεξαμενές» έχουν περιορισμούς. Η Golden Visa έχει

καταστεί ακριβή, τα Airbnb εντάσσονται σε αυστηρότερο

ρυθμιστικό πλαίσιο και το διεθνές περιβάλλον δεν ευνοεί

πλέον μαζικές ροές κεφαλαίων.

Υψηλό κόστος

χρήματος και συρρίκνωση της ζήτησης

Καθοριστικό ρόλο

παίζει και το αυξημένο κόστος δανεισμού. Με τα στεγαστικά

επιτόκια να κινούνται κοντά στο 5%, ο τραπεζικός δανεισμός

λειτουργεί αποτρεπτικά. Η αποστροφή προς τα κυμαινόμενα

επιτόκια είναι πλέον γενικευμένη, καθώς η αβεβαιότητα για το

μέλλον αποθαρρύνει τους υποψήφιους αγοραστές.

Όταν η αγορά

στηρίζεται λιγότερο στον δανεισμό και περισσότερο σε ίδια

κεφάλαια, ο αριθμός των ενεργών αγοραστών μειώνεται

δραστικά. Το περιβάλλον αυτό ευνόησε τα προηγούμενα χρόνια

τα σχήματα buy-to-rent και τη βραχυχρόνια μίσθωση, όμως

σήμερα η τάση αντιστρέφεται, καθώς ενισχύονται οι

περιορισμοί και η αντίληψη ότι οι πόλεις δεν μπορούν να

λειτουργούν αποκλειστικά ως τουριστικά προϊόντα.

Η «σιωπηλή»

διόρθωση

Παράλληλα,

εξελίσσεται μια λιγότερο ορατή διαδικασία προσαρμογής.

Πολλές εταιρείες του κλάδου, εκτεθειμένες σε τραπεζικό ή

έμμεσο δανεισμό, πιέζονται από τη μείωση της ρευστότητας και

οδηγούνται σε πωλήσεις όχι όταν οι συνθήκες είναι ιδανικές,

αλλά όταν είναι αναγκαίες. Αυτό δημιουργεί πιεσμένες

συναλλαγές και ασκεί καθοδικές πιέσεις στις τιμές. Έτσι, η

διόρθωση σε μεγάλο τμήμα της αγοράς έχει ήδη ξεκινήσει,

απλώς δεν αποτυπώνεται στις αγγελίες, αλλά στα συμβόλαια.

Γη και κατασκευή:

το δομικό πρόβλημα

Το βαθύτερο ζήτημα

αφορά το κόστος παραγωγής νέας κατοικίας. Η αξία της γης

έχει εκτιναχθεί. Σε περιοχές όπως η Βούλα και η Γλυφάδα, ένα

οικόπεδο που το 2018 κόστιζε κάτω από 1 εκατ. ευρώ, σήμερα

φτάνει τα 3 έως 5 εκατ., ανάλογα με τη θέση και τη θέα. Στη

Βάρκιζα, το συνολικό κόστος γης και κατασκευής έχει

υπερδιπλασιαστεί, ξεπερνώντας τα 5.000 ευρώ ανά τετραγωνικό.

Την ίδια στιγμή,

το κόστος κατασκευής έχει αυξηθεί θεαματικά. Από επίπεδα

1.200–1.500 ευρώ ανά τετραγωνικό πριν λίγα χρόνια, σήμερα

διαμορφώνεται στα 2.000–2.500 ευρώ ή και υψηλότερα για

ποιοτικά έργα. Αν συνυπολογιστούν οι αντιπαροχές, το

χρηματοδοτικό κόστος και ο χρόνος υλοποίησης, οι τελικές

τιμές καθίστανται απαγορευτικές για τα περισσότερα

νοικοκυριά.

Παλαιά ακίνητα,

Golden Visa και στρεβλώσεις

Στην αγορά των

παλαιών ακινήτων, αρχίζουν να φαίνονται οι συνέπειες της

μαζικής και συχνά πρόχειρης ανακαινιστικής δραστηριότητας

των προηγούμενων ετών. Πολλά ακίνητα ανακαινίστηκαν με στόχο

τη γρήγορη απόδοση και όχι τη μακροχρόνια ποιότητα, με

αποτέλεσμα να εμφανίζονται ήδη φθορές και τεχνικά

προβλήματα.

Παράλληλα,

εντείνεται η μετατροπή επαγγελματικών χώρων σε μικρές

κατοικίες για Golden Visa, με διαμερίσματα εξαιρετικά μικρού

μεγέθους που πωλούνται σε υψηλές τιμές απλώς για να

καλύπτουν το όριο του προγράμματος. Αν η εξωτερική ζήτηση

περιοριστεί ή αλλάξει το θεσμικό πλαίσιο, ένα τέτοιο απόθεμα

δύσκολα θα απορροφηθεί από την πραγματική αγορά.

Θεσμική

αβεβαιότητα και ανάγκη νέου ΝΟΚ

Τέλος, η

αβεβαιότητα γύρω από τον Νέο Οικοδομικό Κανονισμό επιτείνει

την αστάθεια. Η αγορά δεν επιβαρύνεται μόνο από τα επιτόκια

και το κόστος, αλλά και από την έλλειψη σαφούς και σταθερού

πλαισίου. Όπως τονίζει ο κ. Κιολέογλου, χωρίς έναν σύγχρονο

ΝΟΚ και επικαιροποιημένο κτιριοδομικό κανονισμό, δεν μπορούν

να αντιμετωπιστούν τα προβλήματα.

Οι ανάγκες των

κατοίκων και τα πρότυπα διαβίωσης έχουν αλλάξει ριζικά.

Χώροι με μεγαλύτερα ύψη, καλύτερη λειτουργικότητα και

ενεργειακή απόδοση είναι πλέον απαραίτητοι. Η σύγχρονη

κατοικία απαιτεί νέο σχεδιασμό, περισσότερο πράσινο,

μικρότερες καλύψεις, ισορροπημένη ανάπτυξη καθ’ ύψος και

κτίρια που να μπορούν να εξυπηρετούν τις ανάγκες των πόλεων

για τις επόμενες δεκαετίες, χωρίς να επαναληφθούν τα λάθη

της άναρχης αστικής ανάπτυξης του παρελθόντος.

|

|

|

|

|

|

|

|

Ακίνητα – Τρελές αποδόσεις

Συνεχίζοντας με

την αγορά ακινήτων και πέραν κάποιων πραγμάτων που

αναφέρθηκαν παραπάνω. Είναι χαρακτηριστικό πως μία από τις

ταχύτερα αναπτυσσόμενες αγορές κατοικίας σε παγκόσμιο

επίπεδο αποτελεί πλέον η ελληνική, καθώς συγκαταλέγεται στις

χώρες με τις μεγαλύτερες αυξήσεις τιμών πώλησης ακινήτων.

Σύμφωνα με στοιχεία της Global Property Guide, η Ελλάδα

καταλαμβάνει την 5η θέση διεθνώς, καθώς την περίοδο

2015–2025 οι τιμές κατοικιών κατέγραψαν σωρευτική άνοδο 77%.

Μάλιστα, σε περιοχές όπως η Αττική και η Θεσσαλονίκη, οι

αυξήσεις εκτιμάται ότι είναι ακόμη εντονότερες, λόγω της

ιδιαίτερα αυξημένης ζήτησης.

Στην κορυφή της

παγκόσμιας κατάταξης βρίσκεται η Πορτογαλία, όπου οι τιμές

κατοικιών εκτοξεύθηκαν κατά 226% την τελευταία δεκαετία,

εξέλιξη που συνδέεται άμεσα με τη σοβαρή στεγαστική κρίση

που αντιμετωπίζει η χώρα. Ακολουθεί η Ολλανδία με άνοδο

121%, ενώ στην τρίτη θέση βρίσκονται οι Ηνωμένες Πολιτείες

με αύξηση 92%, παρά τις πρώτες ενδείξεις επιβράδυνσης της

αγοράς το τελευταίο διάστημα. Την τέταρτη θέση καταλαμβάνει

η Ιαπωνία με άνοδο 89%, ενώ μετά την Ελλάδα ακολουθούν ο

Καναδάς (+76%) και η Αυστραλία (+70%). Την πρώτη δεκάδα

συμπληρώνουν η Γερμανία (+53%), η Κίνα (+49%) και η Γαλλία

(+27%).

Την ίδια στιγμή,

το στεγαστικό πρόγραμμα «Σπίτι Μου 2», που εφαρμόζεται από

τις αρχές του 2025, φαίνεται πως έχει λειτουργήσει ως

πρόσθετος καταλύτης για την επιτάχυνση της ανόδου των τιμών

στην εγχώρια αγορά. Σύμφωνα με τα στοιχεία της Τράπεζας της

Ελλάδος, κατά το γ’ τρίμηνο του 2025 οι τιμές κατοικιών

αυξήθηκαν σε ετήσια βάση κατά 7,7% σε πανελλαδικό επίπεδο.

Στην Αττική ο αντίστοιχος ρυθμός ανήλθε σε 6,6%, στη

Θεσσαλονίκη σε 9,6%, στις λοιπές μεγάλες πόλεις σε 8,9%, ενώ

στην υπόλοιπη χώρα –κυρίως σε τουριστικές περιοχές–

καταγράφηκε αύξηση 8,5%.

Από το χαμηλό

σημείο του 2017 έως και το τρίτο τρίμηνο του 2025, οι τιμές

πώλησης κατοικιών έχουν αυξηθεί συνολικά κατά 86%, βάσει των

επίσημων δεικτών της ΤτΕ. Στην Αττική, η συνολική άνοδος

φτάνει το 103%, ενώ στη Θεσσαλονίκη διαμορφώνεται περίπου

στο 100%, επιβεβαιώνοντας τη δυναμική αλλά και τις πιέσεις

που έχουν αναπτυχθεί στις δύο μεγαλύτερες αγορές της χώρας.

Ενδεικτικό της

επιβάρυνσης για τα νοικοκυριά είναι το γεγονός ότι η Αθήνα

κατατάσσεται πλέον δεύτερη ακριβότερη πόλη στην Ευρώπη όσον

αφορά την αγορά νεόδμητης κατοικίας σε σχέση με τα

εισοδήματα. Σύμφωνα με μελέτη της Deloitte, απαιτούνται 15,3

έτη μικτών αποδοχών για την απόκτηση ενός νεόδμητου

διαμερίσματος 70 τ.μ., με μοναδική πόλη που την ξεπερνά να

είναι το Άμστερνταμ, όπου ο αντίστοιχος δείκτης φτάνει τα

15,4 έτη.

Το ερώτημα που

ανακύπτει είναι κατά πόσο αυτή η πορεία μπορεί να

διατηρηθεί. Παράγοντες της αγοράς εκτιμούν ότι όσο οι τιμές

συνεχίζουν να αυξάνονται, τόσο περιορίζεται ο αριθμός των

δυνητικών αγοραστών, καθώς τα εισοδήματα των νοικοκυριών δεν

ακολουθούν αντίστοιχους ρυθμούς ανόδου. Παράλληλα, τα

αυστηρά τραπεζικά κριτήρια και οι υψηλές απαιτήσεις για τη

χορήγηση στεγαστικών δανείων καθιστούν ολοένα και

δυσκολότερη τη χρηματοδότηση της αγοράς κατοικίας, ιδίως

μετά την ολοκλήρωση του προγράμματος «Σπίτι Μου 2», που

αναμένεται να αποτελέσει κρίσιμο σημείο καμπής για την

αγορά.

|

|

|

|

|

|

|

|

Ακίνητα

Σημάδια έντονης

ανισορροπίας μεταξύ προσφοράς και ζήτησης στην ελληνική

αγορά κατοικίας καταγράφει το 5ο Βαρόμετρο Αγοράς Ακινήτων,

καθώς οι ενεργοί αγοραστές εμφανίζονται αισθητά λιγότεροι

από όσους διαθέτουν ακίνητα προς πώληση.

Σύμφωνα με τα

ευρήματα της έρευνας, που διεξήχθη από τη Μονάδα Ερευνών

Κοινής Γνώμης και Αγοράς του Πανεπιστημίου Μακεδονίας και

παρουσιάστηκε στην εκδήλωση «Ελλάδα 2026. Επιχειρείν,

Ακίνητα, Επενδύσεις» του Ηλία Παπαγεωργιάδη, το ποσοστό όσων

δηλώνουν πρόθεση αγοράς κατοικίας έχει περιοριστεί σημαντικά

σε σχέση με την προηγούμενη μέτρηση.

Λιγότεροι και πιο

διστακτικοί οι αγοραστές

Μόλις το 19% των

ερωτηθέντων δηλώνει σήμερα υποψήφιος αγοραστής, έναντι 23%

στην προηγούμενη έρευνα. Ακόμη πιο περιορισμένος είναι ο

αριθμός όσων σκοπεύουν να προχωρήσουν σε αγορά μέσα στους

επόμενους 12 μήνες, καθώς αντιστοιχούν στο 23% των

αγοραστών, από 34% τον Νοέμβριο του 2024.

Αν η πρόθεση αυτή

αναχθεί στο συνολικό δείγμα, προκύπτει ότι μόλις το 4,37%

των συμμετεχόντων εμφανίζεται ως «πραγματικός» αγοραστής με

άμεσο χρονικό ορίζοντα. Την ίδια στιγμή, το ποσοστό των

πωλητών διαμορφώνεται στο 8%, δηλαδή σχεδόν διπλάσιο.

Πίνακας 1:

Αγοραστές και πωλητές στην αγορά κατοικίας

|

Κατηγορία

|

Ποσοστό στο σύνολο του δείγματος

|

|

Αγοραστές

(συνολικά)

|

19%

|

|

Αγοραστές

με πρόθεση εντός 12μήνου

|

4,37%

|

|

Πωλητές

|

8%

|

Η εικόνα αυτή

αποτυπώνει τη διεύρυνση της απόστασης μεταξύ των τιμών που

μπορούν ή είναι διατεθειμένοι να πληρώσουν οι αγοραστές και

των απαιτήσεων των πωλητών, γεγονός που λειτουργεί

ανασταλτικά για τον όγκο των συναλλαγών τους επόμενους

μήνες.

Όταν το παλιό

«φλερτάρει» το νεόδμητο

Ένα από τα πιο

χαρακτηριστικά ευρήματα της έρευνας αφορά τη σύγκλιση των

τιμών παλαιών και νεόδμητων κατοικιών. Σε πολλές περιοχές,

τα παλαιότερα ακίνητα διατίθενται πλέον σε τιμές που

προσεγγίζουν επικίνδυνα εκείνες των καινούργιων κατασκευών,

δημιουργώντας στρεβλώσεις στη ζήτηση.

Τα στοιχεία

δείχνουν ότι η τιμολογιακή απόσταση είναι καθοριστικός

παράγοντας στην επιλογή των αγοραστών.

Πίνακας 2:

Προτίμηση αγοραστών ανάλογα με τη διαφορά τιμής

|

Διαφορά τιμής παλιού – νεόδμητου

|

Προτίμηση παλιού

|

Προτίμηση νεόδμητου

|

|

-20%

|

31%

|

67%

|

|

-30%

|

56%

|

38%

|

Όπως

σχολίασε ο Ηλίας Παπαγεωργιάδης, οι αγοραστές εμφανίζονται

πρόθυμοι να επιλέξουν παλαιότερο ακίνητο μόνο όταν η τιμή

του είναι αισθητά χαμηλότερη. Το όριο του 25% – 30% φαίνεται

να λειτουργεί ως σημείο καμπής στις αποφάσεις τους, κάτι που

–όπως τόνισε– θα πρέπει να λάβουν σοβαρά υπόψη οι πωλητές

που επιδιώκουν άμεση ρευστοποίηση.

«Σπίτι Μου 2»:

επιτάχυνση τιμών σε πωλήσεις και ενοίκια

Ιδιαίτερη αναφορά

γίνεται και στις επιπτώσεις του προγράμματος «Σπίτι Μου 2».

Η πλειονότητα των ερωτηθέντων εκτιμά ότι το πρόγραμμα

συνέβαλε στην περαιτέρω άνοδο των τιμών, τόσο στις πωλήσεις

όσο και στα ενοίκια.

Πίνακας 3:

Εκτιμώμενη επίδραση του «Σπίτι Μου 2»

|

Αγορά

|

Εκτίμηση αύξησης τιμών

|

|

Τιμές

πώλησης

|

77% βλέπει

άνοδο

|

|

– εκ των

οποίων άνω του 10%

|

39%

|

|

Ενοίκια

|

82% βλέπει

άνοδο έως ή άνω του 10%

|

Αξιοσημείωτο είναι

ότι αντίστοιχη άποψη εκφράζει και το 87% των επαγγελματιών

της αγοράς που συμμετείχαν στην έρευνα.

Κλειστά ακίνητα:

το «κλειδί» είναι η ασφάλεια του ιδιοκτήτη

Ιδιαίτερο

ενδιαφέρον παρουσιάζουν τα ευρήματα για τα κλειστά σπίτια,

καθώς το 17% των συμμετεχόντων δηλώνει ότι διαθέτει ακίνητο

που δεν αξιοποιείται. Οι βασικοί παράγοντες που θα μπορούσαν

να αλλάξουν αυτή τη στάση εντοπίζονται κυρίως στη φορολογία,

την ενεργειακή αναβάθμιση και –κυρίως– στην προστασία των

ιδιοκτητών.

Ωστόσο, ακόμη και

υπό ευνοϊκές προϋποθέσεις, σχεδόν 1 στους 5 δηλώνει ότι δεν

προτίθεται να ανοίξει το ακίνητό του στην αγορά, ανεξαρτήτως

κινήτρων.

Σύμφωνα με τον κ.

Παπαγεωργιάδη, σε ένα περιβάλλον όπου η άμεση μείωση της

φορολογίας δεν θεωρείται ρεαλιστική, ο πιο αποτελεσματικός

και δημοσιονομικά «ανώδυνος» τρόπος για την αύξηση της

προσφοράς είναι η ουσιαστική θωράκιση των ιδιοκτητών. Μέτρα

όπως το πιστοποιητικό φερεγγυότητας των ενοικιαστών, σε

συνδυασμό με τη φοροαπαλλαγή για κλειστά ακίνητα, μπορούν

–όπως σημειώνει– να λειτουργήσουν καταλυτικά, εφόσον

αποκτήσουν μόνιμο χαρακτήρα.

|

|

|

|

|

|