|

00:01 -

03/03/26 |

|

|

|

|

|

|

Ένας στους τρεις πτυχιούχους εργάζεται εκτός

αντικειμένου – Ποιοι κλάδοι αντέχουν και ποιοι απειλούνται

από την ΑΙ

Αν η

επαγγελματική σας πορεία δεν συνδέεται με το αντικείμενο των

σπουδών σας, δεν αποτελείτε εξαίρεση. Σύμφωνα με στοιχεία

της Eurostat,

περίπου το 32% των νέων αποφοίτων τριτοβάθμιας εκπαίδευσης

στην Ευρώπη απασχολούνται σε τομέα διαφορετικό από αυτόν που

σπούδασαν.

Ποιοι αλλάζουν

συχνότερα κατεύθυνση

Οι μεγαλύτερες

αποκλίσεις καταγράφονται στους αποφοίτους τεχνών και

ανθρωπιστικών επιστημών. Σχεδόν οι μισοί (48%) εγκαταλείπουν

τον αρχικό τους τομέα, ποσοστό που αποτελεί το χαμηλότερο

επίπεδο «διατήρησης» μεταξύ των εξεταζόμενων κλάδων.

Αντίστοιχα

υψηλά είναι τα ποσοστά και για αποφοίτους δημοσιογραφίας και

κοινωνικών επιστημών, σύμφωνα με το

Euronews.

Περίπου το 40% όσων σπούδασαν στους συγκεκριμένους τομείς

καταλήγουν να εργάζονται αλλού, είτε από επιλογή είτε λόγω

περιορισμένων επαγγελματικών ευκαιριών.

Οι κλάδοι με

τη μεγαλύτερη «πιστότητα»

Στον αντίποδα,

οι απόφοιτοι επιστημών υγείας εμφανίζουν τη μεγαλύτερη

σύνδεση σπουδών και επαγγέλματος. Το 81% όσων έχουν

σπουδάσει ιατρική ή νοσηλευτική εργάζονται σε θέσεις άμεσα

συναφείς με το αντικείμενό τους.

Υψηλά ποσοστά

παραμονής στον κλάδο καταγράφονται επίσης:

στην

πληροφορική (77%),

στην

εκπαίδευση (74%),

στη μηχανική

και τη μεταποίηση (73%).

Ιδιαίτερο

ενδιαφέρον παρουσιάζει ο τομέας της μεταποίησης. Πειραματικά

στοιχεία της Eurostat

δείχνουν ότι την περίοδο 2019–2023 κατέγραψε τη μεγαλύτερη

αύξηση στο ποσοστό κενών θέσεων εργασίας στην ΕΕ, με άνοδο

4,2%.

|

|

|

|

|

|

|

|

|

|

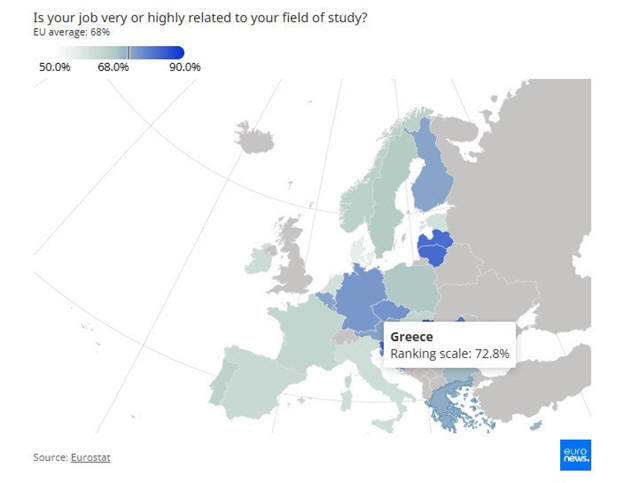

Διαφορές ανά χώρα

Η χώρα

προέλευσης φαίνεται να επηρεάζει σημαντικά τις πιθανότητες

απασχόλησης στο αντικείμενο σπουδών. Η Ουγγαρία εμφανίζει

εντυπωσιακό ποσοστό διατήρησης 86%.

Αντίθετα:

η Γαλλία

βρίσκεται στο 65%,

η Ισπανία στο

64%,

η Ιταλία στο

62%,

ενώ η Δανία

καταγράφει το χαμηλότερο ποσοστό, με 56%.

Η Ελλάδα

τοποθετείται σε σχετικά μέτριο επίπεδο σε σύγκριση με τις

υπόλοιπες ευρωπαϊκές χώρες, με ποσοστό κοντά στο 73%.

Η νέα εποχή

της επαγγελματικής κινητικότητας

Το πτυχίο

εξακολουθεί να έχει βαρύτητα, ωστόσο η επαγγελματική

διαδρομή μετά την αποφοίτηση είναι ολοένα και πιο ρευστή. Σε

ένα περιβάλλον αυξημένης αβεβαιότητας, περίπου ένας στους

τέσσερις Ευρωπαίους εξετάζει το ενδεχόμενο αλλαγής κλάδου

κατά τη διάρκεια της επαγγελματικής του ζωής, επιλέγοντας

ενδεχομένως περισσότερες από μία σταδιοδρομίες.

Ποιοι τομείς

απειλούνται περισσότερο από την τεχνητή νοημοσύνη

Η τεχνητή

νοημοσύνη και η αυτοματοποίηση αναμένεται να αποτελέσουν

βασικούς μοχλούς επαγγελματικών μεταβολών. Σύμφωνα με

εκτιμήσεις της

McKinsey &

Company,

περίπου 94 εκατομμύρια εργαζόμενοι στην Ευρώπη θα χρειαστεί

να επανεκπαιδευτούν έως το 2030 λόγω τεχνολογικών εξελίξεων.

Οι κλάδοι που

εκτιμάται ότι θα επηρεαστούν περισσότερο είναι:

οι υπηρεσίες

διαμονής και εστίασης (94%),

οι τέχνες

(80%),

το χονδρικό

και λιανικό εμπόριο (68%),

οι κατασκευές

(58%),

οι μεταφορές

και η αποθήκευση (50%).

Η ανησυχία αποτυπώνεται ήδη στις έρευνες αγοράς εργασίας.

Στο «2026 Talent

Barometer»

της ManpowerGroup,

το 43% των εργαζομένων δηλώνει ότι φοβάται απώλεια θέσης

εργασίας βραχυπρόθεσμα λόγω της τεχνητής νοημοσύνης, ποσοστό

αυξημένο κατά πέντε μονάδες σε σχέση με το 2025.

Η ευρωπαϊκή

αγορά εργασίας φαίνεται να εισέρχεται σε μια περίοδο βαθιών

μετασχηματισμών, όπου η προσαρμοστικότητα και η διαρκής

αναβάθμιση δεξιοτήτων ενδέχεται να αποδειχθούν

σημαντικότερες από το αρχικό αντικείμενο σπουδών.

|

|

|

|

|

|

|

|

Δημοσιονομική πειθαρχία & Θέσεις εργασίας

Το «σφίξιμο του

ζωναριού» στις χώρες της Ευρωπαϊκής Ένωσης επιβαρύνει

ουσιαστικά την οικονομική δραστηριότητα, αυξάνει την ανεργία

και διευρύνει τις κοινωνικές ανισότητες, ενώ ταυτόχρονα

οδηγεί σε βραχυπρόθεσμη επιβράδυνση του πληθωρισμού. Σύμφωνα

με νέα στοιχεία που παρουσιάζει το

Social

Europe,

ακόμη και μια δημοσιονομική προσαρμογή ίση με το 1% του ΑΕΠ

μπορεί να προκαλέσει σωρευτική συρρίκνωση της παραγωγής κατά

περίπου 1,6% μέσα σε τρία χρόνια.

Η αρνητική

επίδραση γίνεται αισθητά εντονότερη όταν η οικονομία

βρίσκεται ήδη σε ύφεση. Σε συνθήκες κρίσης, οι περικοπές

δημοσίων δαπανών επιφέρουν τόσο ισχυρό πλήγμα στην

πραγματική οικονομία, ώστε ενδέχεται τελικά να επιδεινώσουν

τη δυναμική του δημόσιου χρέους αντί να τη βελτιώσουν.

Τα δεδομένα

δείχνουν επίσης ότι η λιτότητα μειώνει τον πληθωρισμό

βραχυπρόθεσμα, κατά περίπου 0,35%, εξέλιξη που αντανακλά την

αποδυνάμωση της ζήτησης.

Η έρευνα

εξετάζει 12 κράτη-μέλη της

Ευρωπαϊκή Ένωση — Αυστρία, Βέλγιο, Δανία, Φινλανδία, Γαλλία, Γερμανία, Ιρλανδία, Ιταλία,

Ολλανδία, Πορτογαλία, Ισπανία και Σουηδία — για την περίοδο

1980-2020. Αντί για σύνθετα θεωρητικά μοντέλα, η μελέτη

βασίστηκε σε ιστορικά αρχεία και πραγματικά παραδείγματα

δημοσιονομικών προσαρμογών που υιοθετήθηκαν αιφνιδιαστικά

για τη μείωση ελλειμμάτων.

Τα ευρήματα

είναι σαφή: οι περικοπές δαπανών μειώνουν άμεσα το ΑΕΠ,

αυξάνουν την ανεργία και διευρύνουν την εισοδηματική

ανισότητα. Συγκεκριμένα, προσαρμογή ύψους 1% του ΑΕΠ

προκαλεί πτώση της οικονομικής δραστηριότητας κατά 0,6% ήδη

από τον πρώτο χρόνο, ενώ η σωρευτική απώλεια φτάνει το 1,6%

στην τριετία. Η ανεργία αυξάνεται κατά 0,6% τον πρώτο χρόνο

και προσεγγίζει το 0,9% δύο χρόνια μετά την εφαρμογή των

μέτρων.

Η επίπτωση

διαφοροποιείται σημαντικά ανάλογα με τη φάση του οικονομικού

κύκλου. Σε περίοδο ύφεσης, για κάθε 1 ευρώ μείωσης δημοσίων

δαπανών, η οικονομία ενδέχεται να χάσει πάνω από 1 ευρώ σε

συνολική παραγωγή. Αντίθετα, σε φάση ανάπτυξης, η απώλεια

περιορίζεται περίπου στα 0,5 ευρώ για κάθε 1 ευρώ περικοπών.

Οι αρνητικές

συνέπειες επιτείνονται εάν η οικονομία δέχεται ταυτόχρονα

εξωτερικά σοκ ή αν οι περικοπές πλήττουν κλάδους με υψηλή

απασχόληση, γεγονός που μπορεί να επιδεινώσει περαιτέρω την

ανεργία και την κοινωνική πίεση.

Υπό το πρίσμα

αυτό, η δημοσιονομική προσαρμογή απαιτεί προσεκτικό

σχεδιασμό. Οι κυβερνήσεις καλούνται να διαμορφώνουν

πολιτικές που περιορίζουν τις κοινωνικές επιπτώσεις,

προστατεύουν την απασχόληση και αποτρέπουν τη διεύρυνση των

ανισοτήτων. Η στήριξη των χαμηλότερων εισοδημάτων και της

αγοράς εργασίας δεν αποτελεί μόνο κοινωνική επιλογή, αλλά

και μακροοικονομική στρατηγική, καθώς συμβάλλει στη

σταθερότητα των φορολογικών εσόδων και στη συγκράτηση των

δαπανών για επιδόματα ανεργίας.

Συνεπώς, η

μείωση του δημόσιου χρέους δεν είναι απλώς ζήτημα

δημοσιονομικής πειθαρχίας, αλλά και ζήτημα χρονισμού και

κοινωνικής ισορροπίας. Μια πιο «έξυπνη» στρατηγική

προσαρμογής, που λαμβάνει υπόψη τον οικονομικό κύκλο και τις

κοινωνικές αντοχές, μπορεί να περιορίσει το μακροοικονομικό

κόστος και να καταστήσει τα μέτρα περισσότερο βιώσιμα και

αποδεκτά.

|

|

|

|

|

|

|

|

Insurance

Forum

Athens

Edition

2026: Κόστος υγείας, στρεβλώσεις, ανθεκτικότητα επιχειρήσεων

και η επόμενη ημέρα του

Bancassurance

Το αυξανόμενο κόστος στον κλάδο υγείας, οι δομικές αδυναμίες

της ελληνικής ασφαλιστικής αγοράς, η ελλιπής θωράκιση των

μικρομεσαίων επιχειρήσεων απέναντι σε φυσικές καταστροφές

και κυβερνοκινδύνους, καθώς και οι προοπτικές του

Bancassurance,

αποτέλεσαν τους βασικούς άξονες συζήτησης στο

Insurance Forum

Athens

Edition 2026.

Ο κ. Αθανάσιος Λοπατατζίδης,

Commercial

Executive Director της

Affidea,

επεσήμανε ότι ο τομέας της υγείας λειτουργεί πλέον σε ένα

περιβάλλον έντονων και ταχύτατων μεταβολών. Οι γεωπολιτικές

ανακατατάξεις, όπως η προσπάθεια των ΗΠΑ να επιβάλουν νέο

πλαίσιο κανόνων στην παγκόσμια οικονομία, ενδέχεται να

επηρεάσουν ακόμη και τα διεθνή συστήματα τιμολόγησης

φαρμάκων. Παράλληλα, η γήρανση του πληθυσμού και η αύξηση

των χρόνιων παθήσεων επιβαρύνουν σημαντικά τις δαπάνες, ενώ

οι νέες θεραπευτικές μέθοδοι και καινοτόμες αγωγές έχουν

σαφώς υψηλότερο κόστος.

Ιδιαίτερη

αναφορά έγινε στο φαινόμενο της προκλητής ζήτησης, το οποίο

– όπως τόνισε – διογκώνει τις δαπάνες και καθιστά το

υφιστάμενο μοντέλο ξεπερασμένο. Χαρακτηριστικό παράδειγμα

αποτελεί η αντιμετώπιση κύστης ωοθήκης: ενώ στις

περισσότερες περιπτώσεις μπορεί να αντιμετωπιστεί

φαρμακευτικά με χαμηλό κόστος, στην Ελλάδα συχνά επιλέγεται

χειρουργική λύση πολλαπλάσιας δαπάνης. Ως λύση πρότεινε τη

δημιουργία ενιαίας βάσης δεδομένων, όπου θα καταγράφονται

συστηματικά αποζημιώσεις και πληρωμές, ώστε να ενισχυθεί η

διαφάνεια και ο έλεγχος.

Από την πλευρά

της

Interamerican,

μέλους του ομίλου

Achmea,

ο κ. Γιώργος Βελιώτης υπογράμμισε ότι η άνοδος του κόστους

υγείας είναι διεθνές φαινόμενο, ωστόσο στην Ελλάδα

επιβαρύνεται από επιμέρους στρεβλώσεις. Επισήμανε ότι η

περιορισμένη προσφορά παρόχων δημιουργεί συνθήκες

ολιγοπωλίου, οδηγώντας σε υψηλές τιμές. Ανέφερε

χαρακτηριστικά πως το κόστος επέμβασης χολής στην Ελλάδα

προσεγγίζει εκείνο της Ελβετίας, παρά το γεγονός ότι το κατά

κεφαλήν ΑΕΠ διαφέρει δραματικά. Το αποτέλεσμα είναι αυξημένα

ασφάλιστρα και συχνά οριακή ή αρνητική κερδοφορία για τον

κλάδο υγείας. Πρότεινε μετατόπιση της έμφασης στην

πρωτοβάθμια φροντίδα και αξιοποίηση κέντρων ημερήσιας

νοσηλείας, τα οποία μπορούν να καλύψουν την πλειονότητα των

περιστατικών με χαμηλότερο κόστος.

Ο κ. Πάνος

Ξένος, Επίκουρος Καθηγητής στο

Πανεπιστήμιο του Πειραιά,

χαρακτήρισε την ασφάλιση υγείας ως την πιο περίπλοκη μορφή

ασφάλισης φυσικών προσώπων, λόγω της τριμερούς σχέσης μεταξύ

ασφαλισμένων, ασφαλιστικών εταιρειών και παρόχων. Τόνισε ότι

η ασυμμετρία πληροφόρησης αποτελεί βασική πηγή

δυσλειτουργιών, ενώ η αντεπιλογή και η προκλητή ζήτηση

διογκώνουν τα χαρτοφυλάκια ζημιών. Ως πιθανό εργαλείο

εξορθολογισμού ανέφερε το σύστημα “pay

per

performance”,

που εφαρμόστηκε στις ΗΠΑ και συνδέει την αμοιβή των παρόχων

με την ποιότητα των υπηρεσιών.

Στο πεδίο των

μικρομεσαίων επιχειρήσεων, ο κ. Στέφανος Στεφανίδης της

Ergo

Insurance

υπογράμμισε ότι οι ελληνικές ΜμΕ λειτουργούν σε περιβάλλον

αυξημένης αβεβαιότητας, όπου οι εξωγενείς κίνδυνοι – από

φυσικές καταστροφές έως κυβερνοεπιθέσεις – μετατρέπονται σε

άμεσες επιχειρησιακές απειλές. Αν και πολλά συμβόλαια

καλύπτουν υλικές ζημιές από ακραία καιρικά φαινόμενα, συχνά

δεν προβλέπουν αποζημίωση για απώλεια εισοδήματος λόγω

διακοπής λειτουργίας, γεγονός που μπορεί να πλήξει

ρευστότητα και πελατειακές σχέσεις. Η ασφάλιση, όπως τόνισε,

δεν πρέπει να αντιμετωπίζεται μόνο ως μηχανισμός αποζημίωσης

αλλά ως εργαλείο ανθεκτικότητας και στήριξης της ανάπτυξης.

Ο κ. Ιωάννης

Πλεξίδας από την

AGORA

Insurance

Group

σημείωσε ότι η αντίληψη περί επαρκούς ασφάλισης των ΜμΕ

είναι συχνά αυταπάτη, ειδικά στον τομέα της αστικής ευθύνης,

όπου τα όρια κάλυψης παραμένουν περιορισμένα. Υπογράμμισε

την ανάγκη μετασχηματισμού του ρόλου της διαμεσολάβησης: από

απλή τοποθέτηση κινδύνου σε ουσιαστική συμβουλευτική σχέση,

με τον σύμβουλο να λειτουργεί ως στρατηγικός συνεργάτης του

επιχειρηματία.

Σημαντικό ενδιαφέρον συγκέντρωσε και η ενότητα για το

Bancassurance. Ο κ. Τριαντάφυλλος Λυσιμάχου, μέλος Δ.Σ. της

Εθνική Ασφαλιστική

και πρώην στέλεχος της

Τράπεζα Πειραιώς,

ανέφερε ότι περίπου το 12% των τραπεζικών προμηθειών

προέρχεται από δραστηριότητες Bancassurance,

με το χαρτοφυλάκιο της Πειραιώς να φθάνει τα 500 εκατ. ευρώ.

Τόνισε ότι η επιτυχία του μοντέλου στηρίχθηκε στην

εκπαίδευση προσωπικού, στην παροχή κινήτρων και στην

ανάπτυξη ψηφιακών πλατφορμών που συνδέουν τα προϊόντα με το

προφίλ του πελάτη.

Από την πλευρά

της

CrediaBank,

η κυρία Μαρίνα Νικολάου υπογράμμισε ότι το

Bancassurance

δεν αποτελεί πλέον απλώς εναλλακτικό κανάλι πωλήσεων, αλλά

στρατηγικό πυλώνα διαφοροποίησης. Μέσω ευέλικτης ανάπτυξης

νέων προϊόντων, προσωποποιημένων λύσεων και συνδυαστικών

πακέτων χρηματοδότησης και ασφάλισης, μπορεί να δημιουργηθεί

ουσιαστική προστιθέμενη αξία για τον πελάτη.

Η συζήτηση

ολοκληρώθηκε με έμφαση στις φυσικές καταστροφές. Η κυρία

Αγγελική Μουρατίδου της

Euroins Ελλάδος

επεσήμανε ότι η κλιματική κρίση έχει ήδη μεταβάλει ριζικά το

τοπίο κινδύνου, χωρίς όμως οι επιχειρήσεις να έχουν πλήρως

συνειδητοποιήσει τη σοβαρότητα. Η ασφαλιστική συνείδηση στην

Ελλάδα παραμένει περιορισμένη, ενώ η καινοτομία – ιδίως μέσω

εργαλείων τεχνητής νοημοσύνης – μπορεί να συμβάλει στην

ακριβέστερη αποτίμηση κινδύνων και στον ταχύτερο υπολογισμό

αποζημιώσεων.

Τέλος, ο κ.

Σταύρος Δημόπουλος, αντιπρόεδρος της

FUEDI,

ανέδειξε τη σημασία της τεχνικής ετοιμότητας των

πραγματογνωμόνων και του συντονισμού με ασφαλιστικές

εταιρείες και διαμεσολαβητές σε ευρωπαϊκό επίπεδο. Στην

Ελλάδα, όπως σημείωσε, απαιτείται ακόμη μεγαλύτερη σύγκλιση

και συνεργασία, ώστε ο κλάδος να ανταποκριθεί αποτελεσματικά

στις προκλήσεις της επόμενης πενταετίας.

|

|

|

|

|

|

|

|

|

|

|

|

|

|