|

00:01 -

03/11/25 |

|

|

|

|

|

|

|

Στεγαστικά Δάνεια

Μόλις ένας στους

δέκα Έλληνες διαθέτει στεγαστικό δάνειο, το χαμηλότερο

ποσοστό στην Ευρωπαϊκή Ένωση, σύμφωνα με την έκθεση «Housing

in the European Union» (2025) της Κομισιόν. Η εικόνα αυτή

αντανακλά τις συνέπειες της βαριάς οικονομικής κρίσης της

τελευταίας δεκαετίας, καθώς το συνολικό ύψος των στεγαστικών

δανείων μειώθηκε από περίπου 16 δισ. ευρώ πριν από την κρίση

σε μόλις 2 δισ. σήμερα. Η αγορά παραμένει συγκρατημένη, με

τις τράπεζες να τηρούν αυστηρή πολιτική χορηγήσεων και τους

υποψήφιους δανειολήπτες να αντιμετωπίζουν σημαντικά εμπόδια.

Σύμφωνα με τα πιο

πρόσφατα στοιχεία της Τράπεζας της Ελλάδος, η ζήτηση για

στεγαστικά δάνεια μειώθηκε εκ νέου το γ’ τρίμηνο του 2025,

με την εισροή αιτήσεων να επιβραδύνεται και τους όρους

χορήγησης να γίνονται πιο αυστηροί, έστω και σε περιορισμένο

βαθμό. Για το δ’ τρίμηνο, η ΤτΕ προβλέπει ότι η ζήτηση για

στεγαστικά και καταναλωτικά δάνεια θα παραμείνει σταθερή. Το

2024 οι νέες εκταμιεύσεις στεγαστικών δανείων ανήλθαν σε

περίπου 1,8 δισ. ευρώ, σημειώνοντας άνοδο 38% σε σχέση με το

2023.

Η Κομισιόν

επισημαίνει ότι οι ελληνικές τράπεζες ακολουθούν μία από τις

πιο προσεκτικές πολιτικές στεγαστικής πίστης στην Ευρώπη. Το

ποσοστό δανείου προς την αξία του ακινήτου (LTV) φτάνει έως

90% για την πρώτη κατοικία και έως 80% για τις υπόλοιπες, με

εξαίρεση περίπου το 10% των νέων δανείων. Επιπλέον, η

μηνιαία δόση δεν μπορεί να ξεπερνά το 50% του καθαρού

εισοδήματος για πρώτη κατοικία ή το 40% για τις υπόλοιπες,

στοχεύοντας στην προστασία των νοικοκυριών από υπερδανεισμό

και στη σταθερότητα του τραπεζικού συστήματος.

Παράλληλα, η

Ελλάδα διαθέτει εργαλεία ενίσχυσης της ιδιοκατοίκησης, όπως

κρατικές εγγυήσεις, επιδοτούμενα προγράμματα, φορολογικές

απαλλαγές και ρυθμίσεις ανακούφισης για υπερχρεωμένα

νοικοκυριά. Ωστόσο, η πρόσβαση στη χρηματοδότηση παραμένει

δύσκολη για τα μεσαία στρώματα, ενώ η παράδοση της

ιδιοκατοίκησης χωρίς δανεισμό και η διστακτικότητα των

τραπεζών έχουν αφήσει ισχυρό αποτύπωμα στη στεγαστική

κουλτούρα.

Η έκθεση της

Κομισιόν επισημαίνει ότι τα μεταβλητά επιτόκια παραμένουν

κυρίαρχα, παρότι η συμμετοχή τους μειώθηκε χάρη σε

προγράμματα σταθερού επιτοκίου διάρκειας 1-5 ετών, πολύ

μικρότερης από τα 15-20 χρόνια που είναι συνήθη στη Δυτική

Ευρώπη. Αυτό καθιστά τους δανειολήπτες ευάλωτους στις

διακυμάνσεις του Euribor.

|

|

|

|

|

|

|

|

Δανειστική ικανότητα

Επιπλέον, η

δανειστική ικανότητα των νοικοκυριών έχει μειωθεί από το

2022, καθώς η αύξηση των εισοδημάτων αντισταθμίστηκε από το

αυξημένο κόστος χρήματος, ενώ οι τιμές των κατοικιών

αυξήθηκαν ταχύτερα από τους μισθούς, περιορίζοντας την

προσιτότητα.

Η Ελλάδα εμφανίζει

τη χειρότερη επίδοση στην ΕΕ στις ανακτήσεις δανείων, με

ποσοστό μόλις 0,4%, μέση διάρκεια επίλυσης 1,6 έτη και

δικαστικό κόστος 2,2%, γεγονός που αποθαρρύνει τις τράπεζες

από την επέκταση του δανεισμού. Από το 2022, η πιστωτική

επέκταση παραμένει υποτονική, ενώ τα υψηλά επιτόκια έχουν

περιορίσει τις νέες εκταμιεύσεις.

Η δεκαετία του

φθηνού χρήματος στην Ευρώπη έχει τελειώσει, με τα επιτόκια

να αυξάνονται από 1,3% το 2021 στο 4,1% στα τέλη του 2023

και να υποχωρούν ελαφρά στο 3,3% το 2025. Οι απότομες αυτές

μεταβολές μείωσαν τις νέες εκταμιεύσεις και τις

αγοραπωλησίες, μειώνοντας την αγοραστική δύναμη των

νοικοκυριών. Στην Ευρώπη, χώρες εκτός ευρώ όπως η Ουγγαρία

και η Πολωνία είδαν επιτόκια πάνω από 9-11%, ενώ σε πιο

σταθερά τραπεζικά συστήματα, όπως η Μάλτα και η Βουλγαρία,

τα επιτόκια παρέμειναν χαμηλά.

|

|

|

|

|

|

|

|

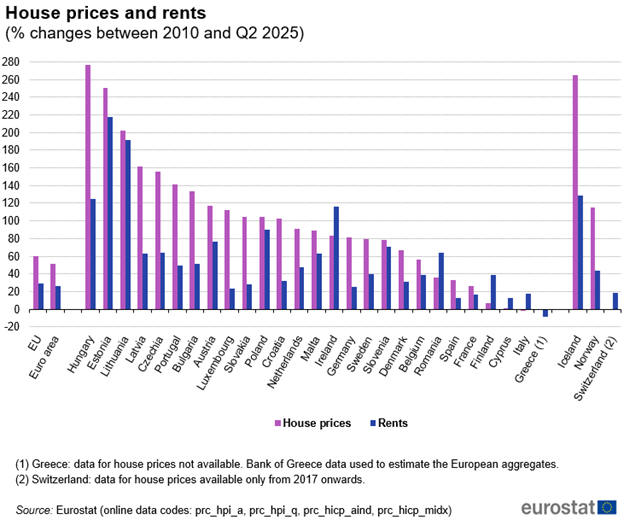

Αγορά Ακινήτων

Σε μια Ευρώπη που

αγωνιά με την εκρηκτική αύξηση των τιμών στέγασης, η Ελλάδα

παρουσιάζει μια ειρωνική και ανησυχητική εξαίρεση. Παρά την

οξεία κρίση στέγασης που βιώνουν οι πολίτες της, είναι η

μόνη χώρα-μέλος της ΕΕ που δεν διαθέτει επίσημα και

αξιόπιστα στατιστικά στοιχεία για την αγορά ακινήτων και το

κόστος στέγασης.

Αυτό το κενό

επισημάνθηκε ξεκάθαρα σε μια πρόσφατη έκθεση του Ευρωπαϊκού

Συμβουλίου, η οποία προέκυψε από τη Σύνοδο Κορυφής όπου για

πρώτη φορά συζητήθηκε το στεγαστικό ως κρίσιμο ευρωπαϊκό

ζήτημα. Στην έκθεση αυτή, η Ελλάδα απουσιάζει εντελώς από

τους πίνακες που καταγράφουν τις αυξήσεις των τιμών ακινήτων

από το 2015. Παραδόξως, τα παλαιότερα στοιχεία που

χρησιμοποιούνται από την Τράπεζα της Ελλάδος υποδεικνύουν

μείωση 9% στα ενοίκια από το 2010, μια εικόνα που αντιβαίνει

πλήρως στην εμπειρία της αγοράς.

Ένα Ευρωπαϊκό

Σκηνικό Πιέσεων και η Απομονωμένη Θέση της Ελλάδας

Τα στοιχεία για

τις υπόλοιπες χώρες είναι κατατοπιστικά. Ο μέσος όρος

αύξησης του κόστους στέγασης στην ΕΕ από το 2015 είναι +58%,

με χώρες όπως η Πορτογαλία (+147.05%) και η Λιθουανία

(+147.69%) να σημειώνουν τριψήσιες αυξήσεις, και

την Ουγγαρία να φτάνει το εκπληκτικό +237.54%.

Η συζήτηση σε

ευρωπαϊκό επίπεδο αποκαλύπτει μια επιτακτική ανάγκη για

δράση, αν και τα απτά αποτελέσματα μέχρι στιγμής είναι

περιορισμένα: η μόνη συγκεκριμένη δέσμευση ήταν η διοργάνωση

μιας νέας Συνόδου αφιερωμένης αποκλειστικά στο στεγαστικό,

κάποια στιγμή το 2026. Ωστόσο, όπως επισημαίνεται, ο κύριος

ρόλος στην αντιμετώπιση του προβλήματος ανήκει τελικά στις

εθνικές κυβερνήσεις.

Γιατί λείπει η

Ελλάδα από τον χάρτη;

Η ΕΛΣΤΑΤ παύσει να

παρέχει στοιχεία για το "Κόστος Κατοικίας" στην Eurostat από

το 2012. Ο λόγος; Τα τότε στατιστικά στοιχεία θεωρούνταν μη

αξιόπιστα, καθώς δεν υπήρχε κεντρικό και ακριβές σύστημα

καταγραφής των πραγματικών τιμών συναλλαγών.

Η λύση φαίνεται να

έρχεται με την εφαρμογή myProperty της ΑΑΔΕ, μέσω της οποίας

πλέον γίνονται οι δηλώσεις και οι πληρωμές του φόρου

μεταβίβασης. Η ΕΛΣΤΑΤ αναπτύσσει ήδη νέα μεθοδολογία

βασισμένη σε αυτά τα δεδομένα, σε συνεργασία με την

Eurostat. Ωστόσο, οι νέοι δείκτες τιμών βρίσκονται ακόμη σε

πειραματικό στάδιο και αναμένεται να κυκλοφορήσουν ως

επίσημα στοιχεία μόνο το 2026.

Το Τρωτό Σημείο: Η

Διαστρέβλωση των Πραγματικών Τιμών

Η χρήση των

δηλωμένων τιμών από το myProperty, ωστόσο, δεν εγγυάται και

την ακρίβεια. Ειδικοί, όπως ο Θέμης Μπάκας, Πρόεδρος του

Πανελλαδικού Δικτύου Μεσίτων E-RealEstates, επισημαίνουν ότι

οι τιμές που καταγράφονται συχνά δεν ανταποκρίνονται στην

πραγματικότητα.

"Χαρακτηριστικό

παράδειγμα είναι μια θέση πάρκινγκ στα Βόρεια Προάστια που

εμφανίζεται να πουλήθηκε προς 600.000 ευρώ. Αυτή προφανώς

δεν μπορεί να είναι η πραγματική τιμή. Κάτι άλλο συμβαίνει",

σημειώνει ο κ. Μπάκας.

Αυτή η αδιαφάνεια

δημιουργεί ένα θολό και δυσεπίλυτο τοπίο. Ο σημερινός

δημόσιος διάλογος για το στεγαστικό βασίζεται σε ανεπαρκή

δεδομένα, όπως οι τιμές από αγγελίες και το Μητρώο Αξιών

Μεταβιβάσεων, τα οποία είναι ανίκανα να εντοπίσουν τέτοιες

στρεβλώσεις.

Ως πιθανή λύση

προτείνεται το μοντέλο άλλων ευρωπαϊκών χωρών, όπου στις

συναλλαγές εμπλέκονται ανεξάρτητοι πραγματογνώμονες για να

διασφαλίζουν τη διαφάνεια. Μέχρι στιγμής, ωστόσο, δεν

υπάρχει κάποιο αντίστοιχο σχέδιο εφαρμογής στην Ελλάδα,

αφήνοντας την αγορά να λειτουργεί σε ένα κλίμα αβεβαιότητας

και ασάφειας.

|

|

|

|

|

|

|

|

|

|

Ενεργειακή φτώχια

Μία νέα έρευνα που δημοσιοποίησε η ΕΚΠΟΙΖΩ,

στο πλαίσιο του ευρωπαϊκού έργου REVERTER, αναδεικνύει τη

δύσκολη πραγματικότητα που βιώνουν χιλιάδες νοικοκυριά στην

Αττική, τα οποία αναγκάζονται να περικόψουν ακόμη και

βασικές δαπάνες διαβίωσης, όπως τρόφιμα και ενέργεια.

Περισσότερα από τα

μισά νοικοκυριά δηλώνουν ότι αντιμετωπίζουν μεγάλες

οικονομικές δυσκολίες, ενώ το 64,6% περιόρισε τη χρήση

θέρμανσης, το 67,5% τη χρήση ηλεκτρικού ρεύματος και σχεδόν

το 48% τη χρήση ζεστού νερού τον τελευταίο χρόνο.

Η έρευνα κατέγραψε

τις ενεργειακές ανάγκες των ευάλωτων νοικοκυριών και τα

εμπόδια που αντιμετωπίζουν για την ενεργειακή αναβάθμιση των

κατοικιών τους, γεγονός που τα αποκλείει από τα οφέλη της

πράσινης μετάβασης και τα κρατά σε συνθήκες ενεργειακής

φτώχειας.

Μόλις το 11,4% των

κατοικιών έχει μονωμένους τοίχους, ενώ το 75% διαθέτει

κουφώματα αλουμινίου, με μόλις ένας στους τέσσερις να

δηλώνει ικανοποιημένος από την αεροστεγανότητα. Το 77% των

νοικοκυριών που διαθέτουν κεντρική θέρμανση χρησιμοποιεί

πετρέλαιο, το 23% φυσικό αέριο, και σχεδόν 7 στα 10

χρησιμοποιούν δευτερεύον σύστημα θέρμανσης, κυρίως

κλιματιστικά.

Η άνοδος των τιμών

στα βασικά αγαθά πλήττει πλέον και τα μεσαία εισοδήματα

(1.200–2.000 ευρώ), καθώς το 50-60% αυτών δηλώνει ότι

δυσκολεύεται να τα βγάλει πέρα. Συνολικά, το 51,4% των

νοικοκυριών αναφέρει ότι αντιμετωπίζει σοβαρές οικονομικές

πιέσεις.

Σχεδόν 7 στα 10

νοικοκυριά έχουν περικόψει δαπάνες για ένδυση, υπόδηση,

μεταφορές και ψυχαγωγία, ενώ πάνω από το 70% των οικογενειών

με εισόδημα κάτω των 600 ευρώ έχουν μειώσει ακόμη και την

κατανάλωση ενέργειας και τροφίμων.

Το 62% δηλώνει

προβλήματα υγρασίας ή μούχλας, ενώ περίπου 1 στα 5

νοικοκυριά καθυστερεί την πληρωμή λογαριασμών ενέργειας. Το

80% θεωρείται ενεργειακά ευάλωτο, αντιμετωπίζοντας

τουλάχιστον ένα σχετικό πρόβλημα.

Παρά τη διάθεση

για ενεργειακή αναβάθμιση, πάνω από τους μισούς (51,5%)

δηλώνουν ότι δεν μπορούν να συμμετάσχουν σε προγράμματα

επιδότησης, λόγω οικονομικής αδυναμίας ή δυσκολίας πρόσβασης

σε τραπεζικό δανεισμό.

Η ΕΚΠΟΙΖΩ

προτείνει την εφαρμογή προοδευτικών συντελεστών επιδότησης,

με κάλυψη έως και 100% του κόστους για τα πιο ευάλωτα

νοικοκυριά, καθώς και την ενίσχυση του ρόλου των δήμων και

τοπικών φορέων στην ενημέρωση και υποστήριξη των πολιτών.

Η έρευνα

πραγματοποιήθηκε μέσω ερωτηματολογίων σε 790 νοικοκυριά της

Αττικής, κατά το διάστημα Απριλίου 2024 – Ιουνίου 2025,

καταδεικνύοντας ότι η ενεργειακή φτώχεια παραμένει βαθύ

κοινωνικό και οικονομικό πρόβλημα, που απαιτεί ολοκληρωμένες

πολιτικές λύσεις.

|

|

|

|

|

|

|

|

|

|

Διεθνής αγορά εργασίας

Μια ευρεία έρευνα

σε 16 ευρωπαϊκές χώρες αποκαλύπτει σημαντικές διαφορές στην

ικανοποίηση των εργαζομένων από τους μισθούς τους. Στην

κορυφή των πιο ευχαριστημένων βρίσκονται οι Ολλανδοί, ενώ οι

Βαλκάνιοι εργαζόμενοι εκφράζουν τη μεγαλύτερη δυσαρέσκεια.

Οι Ολλανδοί: Οι

πιο ικανοποιημένοι εργαζόμενοι της Ευρώπης

Σύμφωνα με τη

μελέτη της SD Worx, που πραγματοποιήθηκε σε 16.000

εργαζόμενους, η Ολλανδία ξεχωρίζει για τη θετική διάθεση του

εργατικού της δυναμικού. Συγκεκριμένα:

Μόνο 14,5% των

υπαλλήλων διοικητικών και υποστηρικτικών υπηρεσιών εκφράζουν

παράπονα για τους μισθούς τους.

Το ποσοστό

παραπόνων ανέρχεται σε μόλις 17% για τους εργαζόμενους σε

χειρωνακτικές εργασίες.

Γενικότερα, πάνω

από 60% των Ολλανδών εργαζομένων δηλώνουν ότι αμείβονται

δίκαια, το υψηλότερο ποσοστό στην Ευρώπη μαζί με το Βέλγιο.

Η άλλη πλευρά:

Δυσαρέσκεια στους Βαλκάνιους και σε συγκεκριμένους τομείς

Αντίθετα, η

πλειοψηφία των εργαζομένων σε χώρες των Βαλκανίων δηλώνει

ότι δεν αμείβεται δίκαια:

Σλοβενία: 60%

Σερβία: 59%

Κροατία: 58%

Ανά επαγγελματικό

τομέα, οι κλάδοι με τη μεγαλύτερη δυσαρέσκεια είναι:

Ο τομέας της

υγείας (56,5% δυσαρεστημένοι)

Η εκπαίδευση (54%)

Η βιομηχανία και η

μεταποίηση (51%)

Αντίθετα, οι

χρηματοοικονομικές υπηρεσίες, ο κατασκευαστικός τομέας και

οι διοικητικές υπηρεσίες έχουν τα χαμηλότερα ποσοστά

δυσαρέσκειας.

Το Χάσμα Ανάμεσα

σε Εργαζόμενους και Εργοδότες

Η έρευνα

καταγράφει μια σημαντική απόκλιση στην αντίληψη μεταξύ

εργαζομένων και εργοδοτών. Ενώ συνολικά το 49% των Ευρωπαίων

εργαζομένων θεωρούν τον μισθό τους ανεπαρκή, το 64% των

εργοδοτών πιστεύει ότι πληρώνει δίκαια.

Αυτή η διαφορά

είναι ιδιαίτερα έντονη στο Ηνωμένο Βασίλειο και στην

Ιρλανδία, όπου η απόσταση στις απόψεις ξεπερνά τις 20

ποσοστιαίες μονάδες.

Το Μισθολογικό

Χάσμα Φύλων και οι Προτεραιότητες των Εργοδοτών

Η μελέτη

επιβεβαιώνει και τη διαφορά στην αντίληψη μεταξύ ανδρών και

γυναικών:

51,5% των γυναικών

δηλώνουν ότι αμείβονται ανεπαρκώς, έναντι 47% των ανδρών.

Το μεγαλύτερο

χάσμα παρατηρείται στη Φινλανδία (14 μονάδες), ακολουθούμενη

από την Κροατία (11 μονάδες) και τη Γαλλία (8,8 μονάδες).

Παρά το φαινόμενο

αυτό, οι εργοδότες δεν φαίνεται να το αντιμετωπίζουν ως

βασική προτεραιότητα. Το ζήτημα της «ποικιλομορφίας,

ισότητας και ένταξης» βρίσκεται μόνο στην 15η θέση των

επειγόντων θεμάτων που θέλουν να αντιμετωπίσουν. Οι

κορυφαίες προτεραιότητες για αυτούς παραμένουν η ευημερία

των εργαζομένων, η διατήρηση και η πρόσληψη προσωπικού,

καθώς και η δέσμευση των εργαζομένων.

|

|

|

|

|

|