|

00:01 -

06/05/26 |

|

|

|

|

|

Στεγαστικό αδιέξοδο: Το μεγαλύτερο μέρος των κλειστών

ακινήτων παραμένει μη αξιοποιήσιμο

Ιδιαίτερα

αποθαρρυντικά είναι τα συμπεράσματα έρευνας της BluPeak

Estate Analytics, σύμφωνα με τα οποία η πλειονότητα των

κλειστών ακινήτων στην Ελλάδα δεν μπορεί να αξιοποιηθεί

άμεσα, εκτός εάν προηγηθεί μια οργανωμένη και εντατική

προσπάθεια για την άρση των υφιστάμενων εμποδίων που

περιορίζουν τη διάθεσή τους στην αγορά.

Η μελέτη δείχνει

ότι μόλις το 19% των ανενεργών ακινήτων είναι νομικά

«καθαρό», δηλαδή απαλλαγμένο από εκκρεμότητες που εμποδίζουν

την αξιοποίησή του. Το συμπέρασμα αυτό προκύπτει από

δεδομένα του διεθνούς δείκτη FREI, ο οποίος κατατάσσει τα

ακίνητα με βάση το κατά πόσο μπορούν να κατοικηθούν, να

μισθωθούν ή να μεταβιβαστούν χωρίς νομικά, θεσμικά ή τεχνικά

εμπόδια.

Ακόμη πιο

περιοριστικό είναι το ποσοστό των ακινήτων που μπορούν να

διατεθούν άμεσα στην αγορά, το οποίο δεν ξεπερνά το 10% του

συνόλου. Αυτό σημαίνει ότι ένα μεγάλο μέρος του υποτιθέμενου

αποθέματος υφίσταται μόνο θεωρητικά, χωρίς να μπορεί στην

πράξη να καλύψει στεγαστικές ή επενδυτικές ανάγκες.

Σύμφωνα με τη

μεθοδολογία Frei Funnel που εφαρμόζει η εταιρεία για τη

χαρτογράφηση των ακινήτων, περίπου το 32% του συνολικού

κτιριακού αποθέματος της χώρας παραμένει αναξιοποίητο.

Ωστόσο, από αυτό το σύνολο, μόλις το 25% είναι

καταγεγραμμένο, γεγονός που αποκαλύπτει ήδη σημαντικό

έλλειμμα ορατότητας και αξιόπιστης πληροφόρησης για την

πραγματική εικόνα της αγοράς.

Στη συνέχεια,

στο στάδιο της τεχνικής καταλληλότητας, το ποσοστό

περιορίζεται περαιτέρω στο 14%, υποδεικνύοντας ότι ένα

μεγάλο μέρος των ακινήτων είτε απαιτεί παρεμβάσεις είτε δεν

μπορεί να εισέλθει άμεσα στην αγορά. Ακίνητα με ασαφές

ιδιοκτησιακό καθεστώς, εκκρεμότητες στο Κτηματολόγιο,

πολεοδομικές παραβάσεις ή ελλιπή τεχνικά στοιχεία μπορεί να

εμφανίζονται ως καταγεγραμμένα, αλλά στην πράξη παραμένουν

ανενεργά.

Το ζήτημα της

στεγαστικής επάρκειας αναδείχθηκε και από τον επικεφαλής του

Ομίλου RCG, Μπιλ Χάνκοκ, στο Οικονομικό Φόρουμ των Δελφών, ο

οποίος εκτίμησε ότι το έλλειμμα κατοικιών ανέρχεται

τουλάχιστον σε 250.000 μονάδες. Όπως επισήμανε, το επίκεντρο

της συζήτησης μετατοπίζεται πλέον από τη διαχείριση των μη

εξυπηρετούμενων δανείων στον εκσυγχρονισμό του συνολικού

αποθέματος ακινήτων.

Αναφορικά με τα

ακίνητα που συνδέονται με τιτλοποιήσεις μη εξυπηρετούμενων

δανείων, υπογράμμισε ότι περίπου 30.000 κατοικίες παραμένουν

στην πλειονότητά τους κατοικημένες, γεγονός που σημαίνει ότι

ακόμη και αν αλλάξουν χέρια, δεν αυξάνεται ουσιαστικά το

διαθέσιμο απόθεμα. Κατά τον ίδιο, η αντιμετώπιση του

προβλήματος απαιτεί είτε αξιοποίηση περισσότερης γης είτε

αύξηση της πυκνότητας δόμησης, κάτι που προϋποθέτει βαθιές

πολεοδομικές μεταρρυθμίσεις και κοινωνική συναίνεση.

Ιδιαίτερη

περίπτωση αποτελούν τα δημοτικά ακίνητα, όπου η εικόνα είναι

επίσης περιοριστική: μόλις το 25% θεωρείται άμεσα

αξιοποιήσιμο. Τα υπόλοιπα απαιτούν παρεμβάσεις πριν

μπορέσουν να χρησιμοποιηθούν για στεγαστικούς, κοινωνικούς ή

αναπτυξιακούς σκοπούς.

Περίπου το 40%

αυτών των ακινήτων μπορεί να ενταχθεί στην κατηγορία όσων

χρειάζονται περιορισμένες διορθώσεις, γεγονός που υποδηλώνει

ότι υπάρχει δυνητικό απόθεμα που θα μπορούσε να

ενεργοποιηθεί με στοχευμένες κινήσεις. Ωστόσο, ένα σημαντικό

ποσοστό παραμένει πλήρως «μπλοκαρισμένο», λόγω σοβαρών

νομικών, διοικητικών ή θεσμικών εμποδίων, τα οποία, όσο δεν

επιλύονται, καθιστούν τα ακίνητα αυτά ουσιαστικά ανενεργά

για οποιαδήποτε πολιτική αξιοποίησης.

|

|

|

|

|

|

|

|

Αθήνα: Περιορισμένη προσφορά και σταθερή ζήτηση στηρίζουν

την αγορά εμπορικών ακινήτων

Η αγορά εμπορικών ακινήτων λιανικής στην

Αθήνα παρουσιάζει τα τελευταία χρόνια σταθερότητα, με τη

ζήτηση να διατηρείται σε ικανοποιητικά επίπεδα και τη

διαθεσιμότητα χώρων σε κορυφαίες τοποθεσίες να παραμένει

περιορισμένη, σύμφωνα με ανάλυση της Cushman & Wakefield.

Στον τομέα των οργανωμένων εμπορικών

κέντρων, το συνολικό απόθεμα στην Ελλάδα έφτασε έως το τέλος

του 2025 τα 554.250 τ.μ. εκμισθώσιμης επιφάνειας, με περίπου

το 60% να εντοπίζεται στη μητροπολιτική περιοχή της Αθήνας.

Η ανάπτυξη του κλάδου μετά τους Ολυμπιακοί Αγώνες 2004

συνέβαλε στη δημιουργία πιο σύγχρονων και οργανωμένων

υποδομών.

Παρά τη σταθερή εικόνα, οι προοπτικές για

νέες αναπτύξεις παραμένουν περιορισμένες. Οι πολεοδομικοί

περιορισμοί και η έλλειψη μεγάλων διαθέσιμων οικοπέδων με

εύκολη πρόσβαση σε μέσα σταθερής τροχιάς αποτελούν βασικά

εμπόδια. Στο πλαίσιο αυτό, το The Ellinikon Mall, που

αναπτύσσεται από τη Lamda Development, αποτελεί το μοναδικό

νέο μεγάλο εμπορικό έργο υπό κατασκευή, με ορίζοντα

ολοκλήρωσης το 2029.

Η τουριστική δραστηριότητα συνεχίζει να

επηρεάζει σημαντικά την αγορά, ενώ η Αθήνα λειτουργεί ως

βασική πύλη εισόδου για διεθνείς αλυσίδες που επεκτείνονται

στην Ελλάδα. Η ζήτηση παραμένει ισχυρή και τα ποσοστά κενών

χώρων σε κεντρικές εμπορικές τοποθεσίες είναι χαμηλά.

Η εμπορική δραστηριότητα στους βασικούς

εμπορικούς δρόμους συγκεντρώνεται κυρίως στον άξονα

Σύνταγμα–Ερμού–Μοναστηράκι, καθώς και σε περιοχές όπως το

Κολωνάκι, η Γλυφάδα, η Κηφισιά και ο Πειραιάς.

Σε επίπεδο μισθωμάτων, οι τιμές

διαφοροποιούνται σημαντικά ανάλογα με την τοποθεσία. Στην

οδό Ερμού, για καταστήματα περίπου 200 τ.μ., τα ενοίκια

κυμαίνονται μεταξύ 160 και 315 ευρώ ανά τ.μ. μηνιαίως, ενώ

στο Κολωνάκι μεταξύ 100 και 310 ευρώ. Στη Γλυφάδα

διαμορφώνονται από 100 έως 165 ευρώ, στον Πειραιά από 60 έως

105 ευρώ και στην Κηφισιά από 70 έως 120 ευρώ ανά τ.μ.

Ο κλάδος της εστίασης αποτελεί ξεχωριστό

τμήμα της αγοράς, με παρουσία τόσο σε εμπορικούς δρόμους όσο

και σε malls, επηρεαζόμενος έντονα από τη λειτουργία του

κέντρου και τον τουρισμό. Για χώρους περίπου 350 τ.μ., τα

μισθώματα στο κέντρο της Αθήνας κυμαίνονται από 50 έως 100

ευρώ ανά τ.μ., στη Γλυφάδα από 50 έως 80 ευρώ, στον Πειραιά

από 40 έως 70 ευρώ και στην Κηφισιά από 50 έως 80 ευρώ.

Τέλος, η αγορά των retail parks στην Ελλάδα

παραμένει λιγότερο ανεπτυγμένη σε σχέση με άλλες ευρωπαϊκές

χώρες, με συνολικό απόθεμα περίπου 363.000 τ.μ. και αναλογία

34,7 τ.μ. ανά 1.000 κατοίκους, ενώ αντίστοιχη κινητικότητα

παρατηρείται και σε άλλες μεγάλες πόλεις όπως η Θεσσαλονίκη.

Συνολικά, η περιορισμένη προσφορά νέων χώρων

σε συνδυασμό με τη διατηρούμενη ζήτηση και την τουριστική

ώθηση δημιουργούν ένα περιβάλλον σταθερότητας και θετικών

προοπτικών για την αγορά εμπορικών ακινήτων.

|

|

|

|

|

|

|

|

Έρευνα ΕΚΤ: Οι ευρωπαϊκές επιχειρήσεις βλέπουν αυστηρότερο

δανεισμό και ανεβαίνοντα κόστη – Εξαίρεση η Ελλάδα

Ενώ στην Ελλάδα η πιστωτική επέκταση εκτινάσσεται, στην

υπόλοιπη Ευρωζώνη το κλίμα είναι διαφορετικό. Η πιο πρόσφατη

Έρευνα για την Πρόσβαση των Επιχειρήσεων στη Χρηματοδότηση (SAFE)

της ΕΚΤ, που καλύπτει το πρώτο τρίμηνο του 2026, αποτυπώνει

ένα περιβάλλον αυστηρότερων όρων δανεισμού, αυξανόμενων

πληθωριστικών προσδοκιών και επιδείνωσης κερδοφορίας για τις

επιχειρήσεις της Ευρωζώνης – παρά τη σταθερότητα των

κεντρικών επιτοκίων της ΕΚΤ.

Το εύρημα που

ξεχωρίζει είναι η απότομη άνοδος του κόστους δανεισμού:

καθαρό 26% των επιχειρήσεων ανέφερε αύξηση στα επιτόκια

τραπεζικών δανείων, από 12% το προηγούμενο τρίμηνο – σχεδόν

διπλασιασμός. Παράλληλα, καθαρό 37% κατέγραψε αύξηση στο

κόστος άλλης χρηματοδότησης, όπως χρεώσεις και προμήθειες,

ενώ οι απαιτήσεις εξασφαλίσεων παρέμειναν αυξημένες στο 14%.

Η αυστηροποίηση αφορά εξίσου μικρομεσαίες και μεγάλες

επιχειρήσεις.

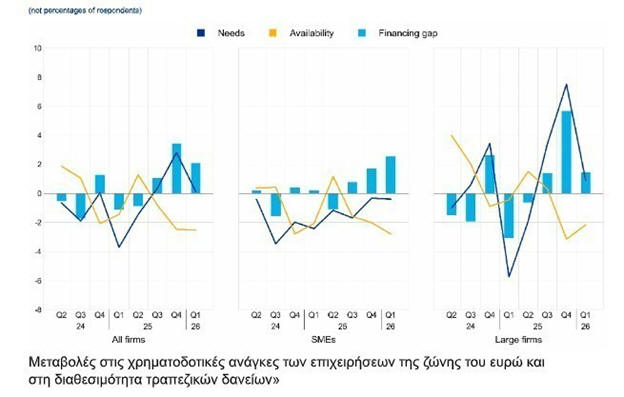

Στο μέτωπο της

ζήτησης και διαθεσιμότητας χρηματοδότησης, η εικόνα είναι

μικτή. Οι χρηματοδοτικές ανάγκες παρέμειναν σχεδόν

αμετάβλητες, αλλά η αντιληπτή διαθεσιμότητα τραπεζικών

δανείων επιδεινώθηκε οριακά σε καθαρό -3%. Το χρηματοδοτικό

κενό – η διαφορά μεταξύ ζήτησης και διαθεσιμότητας –

παρέμεινε θετικό αλλά μειώθηκε ελαφρά στο 2% από 3%. Οι

επιχειρήσεις αναμένουν περαιτέρω οριακή επιδείνωση της

πρόσβασης σε εξωτερική χρηματοδότηση τους επόμενους τρεις

μήνες.

|

|

|

|

|

|

|

|

Πόλεμος στη Μέση Ανατολή

Καθοριστικό

ρόλο στη διαμόρφωση του κλίματος έπαιξε ο πόλεμος στη Μέση

Ανατολή. Η ανάλυση των ημερήσιων απαντήσεων πριν και μετά

τις 28 Φεβρουαρίου – ημερομηνία έναρξης της σύγκρουσης –

αποκαλύπτει ότι οι επιχειρήσεις που συμμετείχαν αργότερα

στην έρευνα ανέφεραν σαφώς υψηλότερες προσδοκίες κόστους και

τιμών, ενώ οι μισθολογικές και εργασιακές προσδοκίες

παρέμειναν γενικά αμετάβλητες. Ο πόλεμος, με άλλα λόγια,

λειτουργεί ως πληθωριστική ώθηση για τιμές και κόστη

παραγωγής, χωρίς να επηρεάζει (ακόμα) τη δυναμική της αγοράς

εργασίας.

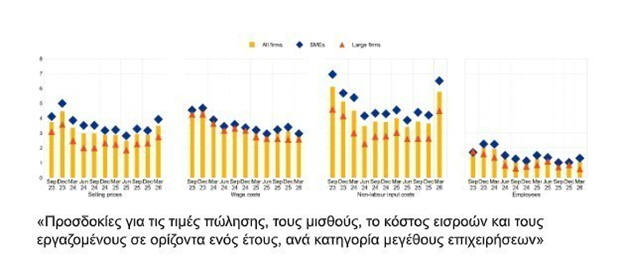

Οι αριθμοί για

τις πληθωριστικές προσδοκίες είναι αποκαλυπτικοί. Οι

επιχειρήσεις αναμένουν αύξηση τιμών πώλησης κατά 3,5% τους

επόμενους 12 μήνες, από 2,9% στην προηγούμενη έρευνα. Ακόμα

πιο έντονη είναι η αναπροσαρμογή στο κόστος εισροών –

συμπεριλαμβανομένης της ενέργειας – που αναμένεται να

αυξηθεί κατά 5,8%, από 3,6% προηγουμένως. Αντίθετα, οι

προσδοκίες για μισθούς μετριάστηκαν ελαφρά στο 2,8% από

3,1%. Οι διάμεσες πληθωριστικές προσδοκίες για ένα έτος

εκτινάχθηκαν στο 3,0% από 2,6%, ενώ για τριετή και πενταετή

ορίζοντα παρέμειναν σταθερές στο 3,0% – αν και το ποσοστό

των επιχειρήσεων που βλέπει ανοδικούς κινδύνους για τον

πενταετή πληθωρισμό ανέβηκε στο 65% από 56%.

Στο επίπεδο

των επιδόσεων, ο κύκλος εργασιών παρέμεινε ουσιαστικά

αμετάβλητος στο πρόσφατο τρίμηνο, αλλά οι επιχειρήσεις

εμφανίζονται πιο αισιόδοξες για το επόμενο τρίμηνο, με

καθαρό 29% να αναμένει αύξηση από 18% προηγουμένως. Η

κερδοφορία, ωστόσο, συνεχίζει να επιδεινώνεται: καθαρό 16%

ανέφερε χαμηλότερα κέρδη, από 10% το προηγούμενο τρίμηνο. Οι

επενδύσεις αυξήθηκαν για καθαρό 3% των επιχειρήσεων – κάτω

από τις προσδοκίες – αλλά το επενδυτικό κλίμα για το μέλλον

παραμένει θετικό, με καθαρό 13% να αναμένει επιτάχυνση.

Η έρευνα καλύπτει 10.544 επιχειρήσεις στη Ζώνη του Ευρώ, εκ

των οποίων το 92% είναι μικρομεσαίες, και διεξήχθη μεταξύ 19

Φεβρουαρίου και 1 Απριλίου 2026. Η αντίθεση με την ελληνική

αγορά – όπου η πιστωτική επέκταση παραμένει σε ισχυρούς

ρυθμούς τόσο λόγω του

RRF

όσο και του ιδιωτικού δανεισμού – είναι εμφανής και

αξιοσημείωτη.

|

|

|

|

|

|

|

|

«Στο χιλιοστό»: Το παρασκήνιο του 2015 μέσα από μαρτυρίες

πρωταγωνιστών

Το ντοκιμαντέρ «Στο χιλιοστό» επαναφέρει στο

προσκήνιο μία από τις πιο κρίσιμες περιόδους της σύγχρονης

ελληνικής ιστορίας, φωτίζοντας τα γεγονότα του 2015 μέσα από

μαρτυρίες ανθρώπων που βρέθηκαν στον πυρήνα των εξελίξεων.

Βασισμένο στο βιβλίο «Η τελευταία μπλόφα» των Ελένη

Βαρβιτσιώτη και Βικτωρία Δενδρινού, καταγράφει το πολιτικό

και οικονομικό παρασκήνιο της πρώτης περιόδου διακυβέρνησης

του Αλέξης Τσίπρας, σε μια συγκυρία όπου η χώρα βρέθηκε πολύ

κοντά σε ρήξη με τους ευρωπαϊκούς θεσμούς.

Κεντρικό σημείο της αφήγησης αποτελεί η

απόφαση του 2014 να μην εκλεγεί Πρόεδρος της Δημοκρατίας,

εξέλιξη που οδήγησε σε πρόωρες εκλογές. Ο Ευκλείδης

Τσακαλώτος αναγνωρίζει εκ των υστέρων ότι αυτή ήταν «το πιο

σημαντικό λάθος», τονίζοντας πως επηρέασε καθοριστικά τη

μετέπειτα οικονομική στρατηγική και τη διαχείριση της

κρίσης.

Παράλληλα, ο Παναγιώτης Λαφαζάνης αμφισβητεί

ευθέως το προεκλογικό αφήγημα περί κατάργησης των μνημονίων

«με έναν νόμο και ένα άρθρο», χαρακτηρίζοντάς το ανέφικτο

και κυρίως επικοινωνιακό εργαλείο. Η παραδοχή αυτή

αναδεικνύει την απόσταση μεταξύ πολιτικής ρητορικής και

κυβερνητικής πραγματικότητας.

Ιδιαίτερο ενδιαφέρον παρουσιάζουν και οι

αποκαλύψεις για το διπλωματικό παρασκήνιο. Ο τότε Γερμανός

πρέσβης στην Αθήνα, Πίτερ Σόοφ, περιγράφει μυστική συνάντηση

με τον Τσίπρα το 2014, κατά την οποία –παρά τη σκληρή

δημόσια στάση– διαβιβάστηκε μήνυμα συνεργασίας προς το

Βερολίνο, αποτυπώνοντας τη διπλή πίεση μεταξύ εσωτερικής

πολιτικής και διεθνών υποχρεώσεων.

Στο ίδιο πλαίσιο, ο τότε επικεφαλής του

Eurogroup, Γερούν Ντάισελμπλουμ, αναφέρεται στον Γιάνης

Βαρουφάκης, υποστηρίζοντας ότι οι επιλογές του δυσχέραιναν

τις προσπάθειες συνεννόησης με τους ευρωπαίους εταίρους.

|

|

|

|

|

|