|

00:01 - 07/05/25

|

|

|

|

|

|

|

|

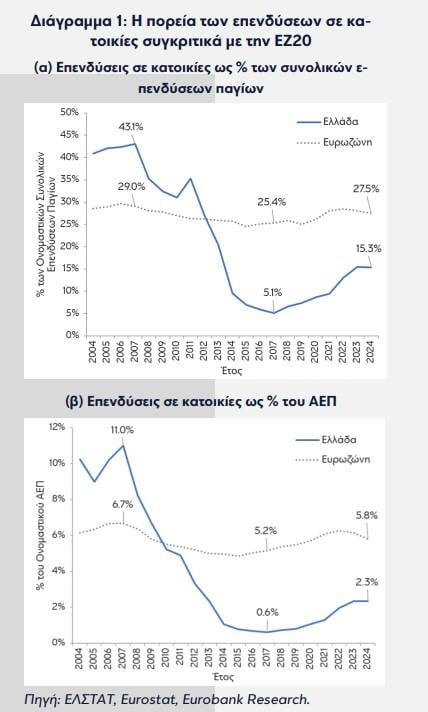

Στεγαστική Κρίση

Ουσιαστική και πολύ ενδιαφέρουσα η τελευταία

ανάλυση της

Eurobank για την αγορά ακινήτων. Η

στεγαστική πολιτική θα είναι πιο

αποτελεσματική αν εστιάσει στην πλευρά της προσφοράς

κατοικιών έναντι πολιτικών που ενισχύουν τη ζήτηση

(όπως το «Σπίτι μου») αναφέρει η Eurobank σε

έρευνά της , με τίτλο: «Γιατί η αγορά κατοικίας γίνεται

λιγότερο προσιτή;»

Στην ίδια έρευνα,

την οποία υπογράφει ο επικεφαλής οικονομολόγος της

τράπεζας, Δρ. Τάσος Αναστασάτος, τονίζεται ότι η

θέσπιση περιορισμών στη ζήτηση από το εξωτερικό και στη

χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς ενδέχεται

να αποδειχθούν απαραίτητοι, ενώ υπογραμμίζεται ότι παρά την

αύξηση των επενδύσεων σε κατοικίες σε πραγματικούς όρους,

δηλαδή λαμβάνοντας υπόψη την αύξηση του επιπέδου των τιμών, οι

επενδύσεις σε κατασκευή κατοικιών το 2024 αποτελούσαν μόλις

το 1/5 αυτών του 2007.

Η ανεπάρκεια της

προσφοράς οδηγεί σε αυξήσεις στις τιμές των κατοικιών που

είναι ταχύτερες από την αύξηση του διαθέσιμου εισοδήματος,

με αποτέλεσμα να μειώνεται η προσιτότητά τους για τους

πολίτες.

Εάν συγκριθούν οι

τιμές των κατοικιών με τα εισοδήματα των νοικοκυριών, το

οποίο αποτελεί έναν δείκτη για την προσιτότητα της αγοράς

κατοικίας (affordability), ο σχετικός λόγος έχει

σημειώσει αύξηση μεγαλύτερη του 20% σε σχέση με την περίοδο

πριν από την πανδημία και προσεγγίζει πλέον τα

επίπεδα προ κρίσης.

Ενδεικτικά, το

2007 η μέση τιμή μιας κατοικίας στην Ελλάδα ήταν ίση με 14,3

φορές το μέσο ετήσιο διαθέσιμο εισόδημα, έναντι

διάμεσης τιμής 12,7 φορές στην Ευρωζώνη. Καθώς η πτώση των

τιμών των κατοικιών ήταν μεγαλύτερη αναλογικά από τη μείωση

του μέσου διαθέσιμου εισοδήματος κατά τη δεκαετία της

οικονομικής κρίσης, ο λόγος αυτός βελτιώθηκε σημαντικά,

παραμένοντας όμως ελαφρώς υψηλότερος από το διάμεσο της

Ευρωζώνης - 11,4 έναντι 11 τη χρονιά πριν την εξάπλωση της

πανδημίας του COVID-19. Σύμφωνα με τα πιο πρόσφατα διαθέσιμα

στοιχεία (2022), ο λόγος αυτός είχε αυξηθεί στο 12,5.

Η

επιδείνωση της προσιτότητας συνιστά πηγή ανησυχίας καθόσον

αποτελεί φαινόμενο με σημαντικές οικονομικές, αλλά και

κοινωνικές επιπτώσεις,

ειδικότερα σε συνδυασμό με τη σημαντική αύξηση του κόστους

διαβίωσης την τελευταία τριετία.

Οι περιορισμοί στο

παραγωγικό δυναμικό του κατασκευαστικού τομέα, σημαίνουν ότι

η συμφόρηση στην προσφορά θα χρειαστεί χρόνο για να

αντιμετωπιστεί. «Όμως, δεδομένου ότι πρόκειται για ένα

πρόβλημα υστέρησης της προσφοράς, πολιτικές που ενισχύουν τη

ζήτηση ενδέχεται να αυξήσουν περαιτέρω τις τιμές. Επομένως,

τα μέτρα που είναι εστιασμένα στην πλευρά της προσφοράς

είναι πιθανόν ότι θα είναι αποτελεσματικότερα», αναφέρει η

τράπεζα και εισηγείται συγκεκριμένες πολιτικές.

Ποιες πολιτικές

Σε μακροπρόθεσμο

ορίζοντα, είναι αναγκαίες πολιτικές που αυξάνουν την

ελκυστικότητα της χώρας ως τόπου διεξαγωγής επενδύσεων εν

γένει, συμπεριλαμβανομένων στον κατασκευαστικό τομέα, μέσω

διαρθρωτικών μεταρρυθμίσεων.

Σημαντική

τέτοια μεταρρύθμιση είναι η ολοκλήρωση του Κτηματολογίου και

των τοπικών πολεοδομικών σχεδίων, με

σταδιακό περιορισμό της χύδην δόμησης και, αντίστροφα,

επέκταση των οικισμών οργανωμένα εκεί που η ανάλυση

καταδεικνύει ότι υπάρχουν μόνιμες οικιστικές ανάγκες

Επιπλέον, είναι αναγκαίο

να τονωθεί η αποταμίευση, ιδίως των νοικοκυριών, τα

οποία ακόμη και σήμερα έχουν πολύ χαμηλά ή και αρνητικά

ποσοστά αποταμίευσης, ώστε να εξευρεθούν εγχώριοι

πόροι για την περαιτέρω αύξηση των επενδύσεων συνολικά.

Τέλος, στον

πολύ μακροπρόθεσμο ορίζοντα, η αντιμετώπιση του στεγαστικού

ζητήματος είναι αναγκαία συνιστώσα ώστε να αντιμετωπιστεί

αποτελεσματικά η δημογραφική γήρανση, η οποία

αποτελεί υπαρξιακή απειλή για τη χώρα. Αν αυτό δεν

κατορθωθεί, η κατασκευή μεγάλου αριθμού κατοικιών αργότερα

δεν θα έχει νόημα καθότι θα απευθύνεται σε ένα μειούμενο

πληθυσμό.

Σε πιο βραχυχρόνιο

ορίζοντα, μέτρα που μπορούν να εφαρμοστούν σχετικά

πιο άμεσα περιλαμβάνουν τη μείωση της γραφειοκρατίας,

φυσικής και ηλεκτρονικής, στις μεταβιβάσεις και τις

εκποιήσεις ακινήτων και την άρση των καθυστερήσεων και των

θεσμικών αναποτελεσματικοτήτων στην εκποίηση των μη

εξυπηρετούμενων ανοιγμάτων (NPEs) και μεσοπρόθεσμα την

επιτάχυνση της απονομής δικαιοσύνης. Επίσης, η ολοκλήρωση

του ηλεκτρονικού μητρώου ταυτότητας κτηρίου, αν εφαρμοστεί

λελογισμένα, δύναται να διευκολύνει τις συναλλαγές και να

αυξήσει τη ρευστότητα στην αγορά ακινήτων.

Επίσης, η εισαγωγή

του θεσμού της κοινωνικής κατοικίας, ειδικά μέσω

συμβάσεων του δημόσιου με τον ιδιωτικό τομέα, μπορεί

να ενισχύσει την προσφορά κατοικιών και να ελαφρύνει το

οικονομικό βάρος της στέγασης για τα μεσαία και τα

χαμηλότερα στρώματα.

Επιπλέον, η

θέσπιση περιορισμών στη ζήτηση από το εξωτερικό και στη

χρήση οικιστικών ακινήτων για εμπορικούς σκοπούς μπορεί να

αποδειχθούν απαραίτητοι όταν οι αρνητικές

εξωτερικότητες αυτών των δραστηριοτήτων υπερβαίνουν τη

θετική συμβολή.

|

|

|

|

|

|

|

|

|

|

Στεγαστικά δάνεια

Ενα παράδοξο της

ανάκαμψης της δραστηριότητας και των τιμών στην αγορά

κατοικίας είναι ότι αυτή ούτε ωθήθηκε ούτε συνοδεύτηκε από

αντίστοιχη ανάκαμψη της στεγαστικής πίστης.

Η σημαντική πτώση

στην εκταμίευση νέων δανείων με την έναρξη της κρίσης χρέους

είχε ως αποτέλεσμα η καθαρή πιστωτική επέκταση να εισέλθει

σε αρνητικό έδαφος το 2010 για πρώτη φορά από τότε που

υπάρχουν διαθέσιμα στοιχεία και να παραμείνει εκεί έκτοτε.

Ακόμα πιο

αξιοσημείωτο είναι ότι αυτό παρατηρείται σε μία περίοδο κατά

την οποία οι τράπεζες διαθέτουν υψηλή ρευστότητα, και

αναζητούν αξιόχρεους πελάτες για να τη χορηγήσουν, ώστε να

υποστηρίξουν την κερδοφορία τους σε ένα περιβάλλον

μειούμενων επιτοκίων, σημειώνεται στη μελέτη.

Αυτό οφείελται σε

παράγοντες, όπως:

Με το ξέσπασμα της

παγκόσμιας χρηματοπιστωτικής κρίσης το δεύτερο εξάμηνο του

2008, τα κριτήρια των ελληνικών τραπεζών άρχισαν να γίνονται

πιο συντηρητικά και, έτι περαιτέρω, κατά την εκδήλωση της

δημοσιονομικής κρίσης στις αρχές του 2010, μετά την

αναδιάρθρωση του δημόσιου χρέους στα τέλη του 2012 και τις

αρχές του 2013 και μετά τα γεγονότα του καλοκαιριού του 2015

Τη συνεχιζόμενη

υποτονική ζήτηση των νοικοκυριών για στεγαστικά δάνεια. Παρά

τη αποκλιμάκωση των επιτοκίων, η μνήμη των φαινομένων της

περιόδου κρίσεως, της εκτόξευσης του μη εξυπηρετούμενου

χρέους σε δυσθεώρητα επίπεδα και των συνεπειών τους,

ενδέχεται να αποθαρρύνει νοικοκυριά που δυνητικά θα

πληρούσαν τα κριτήρια αυτά από το να υποβάλουν αίτηση για

δάνειο. Δέκα και πλέον έτη αλλεπάλληλων οικονομικών κρίσεων

έχουν αφήσει αποτύπωμα στην οικονομική συμπεριφορά των

ελληνικών νοικοκυριών.

Η μείωση στην

προσιτότητα των τιμών των κατοικιών που αναφέρθηκε παραπάνω,

καθώς και το πληθωριστικό κύμα της περιόδου της ενεργειακής

κρίσης, αποτελούν ανασταλτικό παράγοντα για τη ανάληψη

σημαντικών μακροχρόνιων οικονομικών υποχρεώσεων.

Οι στενώσεις στην

προσφορά οικιστικών ακινήτων και η ζήτηση από το εξωτερικό

είναι πιθανόν ότι έχουν μεγαλύτερη επίδραση στα πιο προσιτά

ακίνητα που προτιμώνται από νοικοκυριά που θα είχαν ροπή

προς τη λήψη στεγαστικών δανείων.

Οι συχνά χρονοβόρες

διαδικασίες που απαιτούνται για τη μεταβίβαση ενός ακινήτου,

ιδίως στην περίπτωση κατά την οποία γίνεται χρήση

προγραμμάτων επιδότησης επιτοκίου από το Κράτος («Σπίτι μου

Ι και ΙΙ»), ωθούν κάποιους ιδιοκτήτες ακινήτων να προτιμούν

αγοραστές που δεν χρησιμοποιούν στεγαστικό δάνειο.

|

|

|

|

|

|

|

|

|

|

Μεταρρυθμίσεις

Όσοι μας

παρακολουθεί ξέρετε πόσο πολύ συμφωνούμε τα παρακάτω, σε μια

χώρα και ελληνική οικονομία που σίγουρα τα πηγαίνει πολύ

καλύτερα. Ωστόσο με μεγάλα διαρθρωτικά προβλήματα και ένα

τελείως προβληματικό παραγωγικό μοντέλο που κανείς δεν ξέρει

που θα βγάλει στο μέλλον.

Οι καλές

δημοσιονομικές επιδόσεις του 2024, με το πρωτογενές

πλεόνασμα-ρεκόρ 4,8% του ΑΕΠ, σε συνδυασμό με τη ρήτρα

διαφυγής για τις αμυντικές δαπάνες, εξασφαλίζουν, όπως

φαίνεται, δημοσιονομικό χώρο για πρόσθετες παροχές

τουλάχιστον 1,4 δισ. ευρώ το 2026.

Ωστόσο, όπως

σημειώνει ρεπορτάζ της Καθημερινής, η οικονομία έχει

επιπλέον ανάγκη από υψηλές επιδόσεις και στον

μεταρρυθμιστικό τομέα για να συντηρήσει υψηλούς ρυθμούς

ανάπτυξης μετά τη λήξη του Ταμείου Ανάκαμψης και να αλλάξει

«πίστα», όπως επισημαίνουν οι οικονομολόγοι.

Οι προκλήσεις

παραμένουν, τόνισε ο διοικητής της Τράπεζας της Ελλάδος

Γιάννης Στουρνάρας την περασμένη εβδομάδα, στον απόηχο της

ανακοίνωσης των υψηλών πλεονασμάτων, σημειώνοντας την

ανάγκη, μεταξύ άλλων, μεταρρυθμιστικής συνέπειας και

ενίσχυσης των παραγωγικών επενδύσεων.

Λίγες ημέρες πριν,

σε συνέντευξή του στην «Κ», ο νομπελίστας καθηγητής του

London School of Economics Χριστόφορος Πισσαρίδης επισήμαινε

κι αυτός την ανάγκη πιο δραστικών και δύσκολων

μεταρρυθμίσεων, ιδίως στο Δημόσιο και στην Παιδεία, και

τόνιζε την ανάγκη στροφής σε κλάδους με εξωστρέφεια και

υψηλή παραγωγικότητα και όχι πλέον μόνο στον τουρισμό.

Στην κυβέρνηση

επιμένουν ότι οι μεταρρυθμίσεις προχωρούν – άλλωστε,

υποστηρίζουν, η δημοσιονομική επιτυχία είναι κι αυτή

αποτέλεσμα μιας μεταρρύθμισης, της ΑΑΔΕ, με τη χρήση

εργαλείων για τον εντοπισμό της φοροδιαφυγής. Ωστόσο

αναγνωρίζουν πως πρέπει να γίνουν κι άλλα βήματα και μάλιστα

σημειώνουν ότι η κυβέρνηση είναι ακόμη στο μέσον της θητείας

της και έχει χρόνο –και πολιτικό κεφάλαιο– να συνεχίσει την

προσπάθεια.

Στο πλαίσιο αυτό,

κυβερνητική πηγή κατονόμαζε, μιλώντας στην «Κ», τις εξής

προτεραιότητες:

1. Απλοποίηση του

κανονιστικού πλαισίου του Δημοσίου. Αυτό περιλαμβάνει αφενός

την αφαίρεση διαδικασιών που είναι περιττές και αφετέρου την

απλοποίηση των υπολοίπων. Στόχος είναι η διευκόλυνση των

πολιτών αλλά και των επιχειρήσεων, ώστε να τονωθεί η

οικονομική δραστηριότητα.

2. Επίσπευση της

απονομής δικαιοσύνης. Είναι μια ανάγκη που μονότονα

επαναλαμβάνεται από όσους μιλούν για τις μεταρρυθμίσεις στην

Ελλάδα, αλλά ακόμη βρισκόμαστε πολύ πίσω. Η κυβέρνηση έχει

υποσχεθεί μείωση του χρόνου απονομής δικαιοσύνης στο 50%.

3. Ξένες

επενδύσεις. Για την προσέλκυσή τους σχεδιάζεται ένα πιο

αποτελεσματικό θεσμικό πλαίσιο, με μείωση της

γραφειοκρατίας, αλλά και βελτίωση των υποδομών, ψηφιακών και

φυσικών. Επίσης, η εκπαίδευση και επιμόρφωση του ανθρώπινου

δυναμικού θα προσανατολιστεί στην εξυπηρέτηση αυτού του

σκοπού.

Στην έκθεση

αξιολόγησης του Μεσοπρόθεσμου Σχεδίου που κατέθεσε η

κυβέρνηση στο Ευρωπαϊκό Συμβούλιο την περασμένη Τετάρτη,

προβλέπεται ρυθμός ανάπτυξης 2,3% για φέτος, αλλά το ίδιο το

Μεσοπρόθεσμο προβλέπει ρυθμό 1,7% το 2027 και 1,5% το 2028,

όταν θα έχει εκλείψει η όποια επίδραση από το Ταμείο

Ανάκαμψης. Το ΔΝΤ μάλιστα είναι πιο απαισιόδοξο και

προβλέπει ρυθμό ανάπτυξης στο 1,4% τo 2027 και στο 1,5% το

2028. Η προοπτική αυτή προφανώς δεν είναι επαρκής ώστε να

στηρίξει σύντομα τη σύγκλιση με τον μέσο όρο της Ε.Ε., που

είναι το ζητούμενο. Η ενίσχυση του ρυθμού ανάπτυξης μετά την

ολοκλήρωση του Ταμείου Ανάκαμψης είναι αναγκαία και αυτή

προϋποθέτει μεταρρυθμίσεις.

Στην κυβέρνηση,

εξάλλου, υποστηρίζουν ότι και οι παροχές που θα δίνονται,

βάσει του διαθέσιμου δημοσιονομικού χώρου, θα έχουν στο εξής

ως βασικό άξονα το αναπτυξιακό κομμάτι.

Σε αυτό το πλαίσιο

θεωρούν ότι εντάσσεται και η στήριξη της μεσαίας τάξης μέσω

φοροελαφρύνσεων, που σχεδιάζεται να γίνει με το 1,4 δισ.

ευρώ του εκτιμώμενου διαθέσιμου δημοσιονομικού χώρου. Η

ενίσχυση του διαθέσιμου εισοδήματος της μεσαίας τάξης,

εξηγούν, θα μεταφερθεί στην οικονομία και θα τονώσει την

ανάπτυξη.

Η μείωση των

ασφαλιστικών εισφορών είναι επίσης ένα μέτρο με αναπτυξιακή

διάσταση, καθώς ενθαρρύνει την αύξηση της απασχόλησης. Εκτός

από τη μείωση τη φορολογίας εισοδήματος για τη μεσαία τάξη,

η περαιτέρω ενίσχυση των δημοσίων επενδύσεων θα αποτελέσει

προτεραιότητα. Αλλωστε, ήδη στο πλαίσιο των μέτρων 1,1 δισ.

ευρώ που ανακοινώθηκαν πρόσφατα, τα 500 εκατ. ευρώ αφορούν

την ενίσχυση του ΠΔΕ, η οποία θα συνεχιστεί και τα επόμενα

χρόνια.

Το 1,4 δισ. που

προβλέπεται να εξασφαλισθεί για το 2026 (επιπλέον των

πρόσφατων μέτρων 1,1 δισ. ευρώ που είναι μόνιμα) εκτιμάται

ότι θα προέλθει κατά 900 εκατ. ευρώ από την υπεραπόδοση του

προϋπολογισμού του 2024 και κατά 500 εκατ. από τη ρήτρα

γενικής αποφυγής για τις αμυντικές δαπάνες. Η φοροδιαφυγή

και η αύξηση των μισθών και της απασχόλησης βρίσκονται πίσω

από την υπεραπόδοση των εσόδων του 2024, ενώ υπήρξε

συγκράτηση και των δαπανών.

Επιπλέον

δημοσιονομικός χώρος μπορεί να εξασφαλισθεί αν μειωθεί

περαιτέρω η φοροδιαφυγή και η μείωση αυτή πιστοποιηθεί ως

μόνιμη. Στο οικονομικό επιτελείο της κυβέρνησης υποστηρίζουν

ότι αυτό θα διαπιστωθεί τον Απρίλιο του 2026, μετά την

ανακοίνωση των επίσημων δημοσιονομικών στοιχείων του 2025

από τη Eurostat.

|

|

|

|

|

|

|

|

|

|

Αποταμίευση

Σε μια περίοδο κατά

την οποία τα ελληνικά νοικοκυριά έρχονται αντιμέτωπα με

έντονες ανατιμήσεις και συνεχιζόμενη αύξηση του κόστους

ζωής, η αποταμίευση εξακολουθεί να διατηρείται σε χαμηλά

επίπεδα. Οι πιεστικές συνθήκες διαβίωσης και τα διαρθρωτικά

χαρακτηριστικά της ελληνικής οικονομίας λειτουργούν

ανασταλτικά ως προς τη δυνατότητα αποταμίευσης.

Παρά την άνοδο του

διαθέσιμου εισοδήματος των νοικοκυριών κατά 1,4% στο τέταρτο

τρίμηνο του 2024, η αποταμίευση παρουσίασε επιδείνωση κατά

την ίδια περίοδο, γεγονός που υποδηλώνει ότι οι οικογένειες

αναγκάζονται να αντλούν από τα αποθεματικά τους για να

καλύψουν τις βασικές ανάγκες.

Σύμφωνα με τα

στοιχεία της ΕΛΣΤΑΤ, ο λόγος της ακαθάριστης αποταμίευσης

προς το ακαθάριστο διαθέσιμο εισόδημα διαμορφώθηκε στο -4,1%

το τέταρτο τρίμηνο του 2024, έναντι -1,1% το αντίστοιχο

τρίμηνο του 2023.

Βάσει πρόσφατων

στοιχείων του ΙΟΒΕ, το 83% των ελληνικών νοικοκυριών (έναντι

87% προηγουμένως) δεν εκτιμά ότι θα μπορέσει να αποταμιεύσει

μέσα στους επόμενους 12 μήνες, ενώ μόλις το 16% (έναντι 13%)

θεωρεί πιθανή ή πολύ πιθανή την αποταμίευση το επόμενο

διάστημα.

Όσον αφορά τις

αντιλήψεις για την τρέχουσα οικονομική τους κατάσταση, το

64% των καταναλωτών (από 67%) δηλώνει ότι «μόλις τα βγάζει

πέρα», ενώ ένα ποσοστό 9%-10% αναφέρει ότι αναγκάζεται να

καλύπτει τις καθημερινές του ανάγκες χρησιμοποιώντας τις

αποταμιεύσεις του.

Το ποσοστό των

καταναλωτών που καταφέρνει να αποταμιεύει –έστω και λίγο–

ανέρχεται σε 19%, ενώ το 7% (από 6% τον προηγούμενο μήνα)

δηλώνει ότι έχει χρεωθεί.

Η αρνητική

αποταμίευση στον θεσμικό τομέα των νοικοκυριών αποτελεί,

σύμφωνα με μελέτη της Eurobank, ένα χρόνιο δομικό πρόβλημα

της ελληνικής οικονομίας.

Αξιοσημείωτο είναι

επίσης ότι η Ελλάδα καταγράφει σημαντικές αποκλίσεις στον

δείκτη αποταμίευσης του ιδιωτικού τομέα σε σύγκριση με τα

υπόλοιπα κράτη-μέλη της Ευρωζώνης. Συγκεκριμένα, κατά τη

δεκαετία 2010-2019, η χώρα παρουσίαζε σταθερά αρνητικά

ποσοστά αποταμίευσης, σε αντίθεση με το θετικό πρόσημο που

σημειωνόταν στις υπόλοιπες ευρωπαϊκές οικονομίες. Η εξέλιξη

αυτή συνδέεται άμεσα με τις επιπτώσεις της οικονομικής

κρίσης, την υποχώρηση των εισοδημάτων και την έντονη

αβεβαιότητα της περιόδου.

|

|

|

|

|

|

|

|

Ακίνητα – Νοικοκυριά

Σε σχέση με την

παραπάνω ανάλυση της Eurobank για την αγορά ακινήτων:

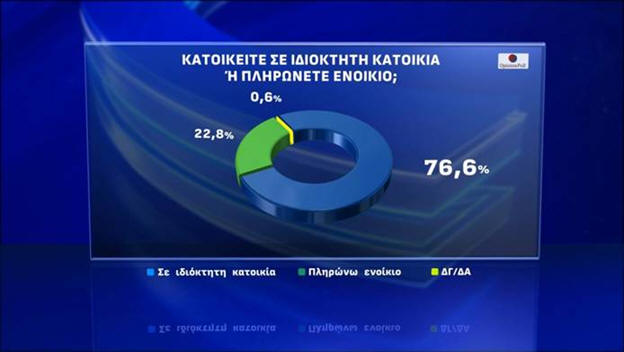

Το δεύτερο μέρος

της δημοσκόπησης της Opinion Poll για τη στεγαστική κρίση,

παρουσιάστηκε στην εκπομπή «Πρωινή Ζώνη» του Action

24,αποτυπώνοντας την άποψη των πολιτών για την κατάσταση που

επικρατεί στην αγορά ακινήτων, τις κυβερνητικές

πρωτοβουλίες, αλλά και την επίδραση στην καθημερινότητα των

νοικοκυριών.

Σύμφωνα με τα

στοιχεία, το 76,6% των πολιτών διαμένει σε ιδιόκτητη

κατοικία, ενώ το 22,8% μισθώνει και πληρώνει ενοίκιο.

Από όσους

νοικιάζουν, το 18,4% πληρώνει έως το 20% του εισοδήματός του

για στέγαση. Το 37,2% δίνει έως το 30%, το 21,3% έως

και το 40%, ενώ το 16,9% δαπανά μέχρι και το 50% του

εισοδήματός του μόνο για το ενοίκιο.

Σχετικά με τις

αιτίες της εκτόξευσης των ενοικίων, οι πολίτες εντοπίζουν

κυρίως την εξάπλωση της βραχυχρόνιας μίσθωσης τύπου Airbnb

(44,1%), τα δυσβάσταχτα δάνεια και τα υψηλά επιτόκια

(39,6%), καθώς και την έλλειψη προσφοράς κατοικιών (26,6%).

Επιπλέον, αναφέρονται η αύξηση του κόστους δόμησης (20,1%),

η ανυπαρξία προγράμματος αξιοποίησης κενών κατοικιών (13,8%)

και η άνοδος των μονοπρόσωπων νοικοκυριών.

Οι παρενέργειες του

στεγαστικού προβλήματος αγγίζουν πολλαπλές πτυχές της

κοινωνικής ζωής: Οικονομική πίεση (29,3%), δυσκολίες για τα

νέα ζευγάρια (27,5%), δημογραφική επιβάρυνση (21,6%), αλλά

και παρατεταμένη παραμονή των νέων στην οικογενειακή εστία.

Όσον αφορά τα

κυβερνητικά προγράμματα όπως «Σπίτι Μου 2» και «Ανακαινίζω –

Νοικιάζω», οι πολίτες δηλώνουν:

30,8% ότι είναι

θετικά βήματα αλλά ανεπαρκή για να λύσουν το πρόβλημα,

24,5% ότι

χρειάζονται πιο γενναίες παρεμβάσεις όπως κοινωνική κατοικία

και επίδομα ενοικίου,

21,2% ότι είναι

θετικά μεν αλλά δύσκολα αξιοποιήσιμα,

ενώ σημαντικό

ποσοστό εκφράζει και σκεπτικισμό ως προς την

αποτελεσματικότητά τους.

|

|

|

|

|

|