|

00:01 -

11/11/25 |

|

|

|

|

|

|

|

Ακίνητα

Αποκαλυπτική της

πίεσης που δέχονται τα ελληνικά νοικοκυριά ως προς την

αγοραστική τους δύναμη και την πρόσβαση σε στέγη είναι η

φετινή έρευνα της

Deloitte

για την αγορά κατοικίας, η οποία καταγράφει τη ραγδαία

αύξηση του κόστους απόκτησης κατοικίας σε σχέση με τα

εισοδήματα.

Η Αθήνα

καταλαμβάνει τη δεύτερη θέση μεταξύ των πιο ακριβών πόλεων

της Ευρώπης για την αγορά νεόδμητης κατοικίας, με βάση το

εισόδημα των πολιτών. Σύμφωνα με τη μελέτη, απαιτούνται

μισθοί 15,3 ετών (μεικτές αποδοχές) για την αγορά

διαμερίσματος 70 τ.μ., με μόνο το Άμστερνταμ να ξεπερνά την

ελληνική πρωτεύουσα (15,4 ετήσιοι μισθοί). Η μέση τιμή

αγοράς στην Αθήνα ανέρχεται σε 8.475 ευρώ/τ.μ.,

καταγράφοντας άνοδο 10,1% σε ετήσια βάση.

Η

Deloitte

εκτιμά ότι η μέση τιμή πώλησης νεόδμητων κατοικιών στην

Αττική έχει φτάσει τα 4.100 ευρώ/τ.μ., αυξημένη κατά 10,8%

μέσα σε έναν χρόνο. Έτσι, ένα διαμέρισμα 70 τ.μ. κοστίζει

πλέον περί τα 287.000 ευρώ. Οι τιμές αυτές είναι 2,28 φορές

υψηλότερες από τον εθνικό μέσο όρο (1.800 ευρώ/τ.μ.),

γεγονός που αναδεικνύει τη στρέβλωση που προκαλεί η

υπερσυγκέντρωση πληθυσμού στο Λεκανοπέδιο.

Σύμφωνα με

παράγοντες της αγοράς, η έλλειψη αποκέντρωσης συντηρεί τη

ζήτηση σε επίπεδα πολύ υψηλότερα από την περιορισμένη

προσφορά. Μόνο το Παρίσι ξεπερνά την Αθήνα ως προς τη

διαφορά τιμών από τον εθνικό μέσο όρο, με τις τιμές εκεί να

είναι 3,32 φορές υψηλότερες (10.760 ευρώ/τ.μ. έναντι 3.332

ευρώ/τ.μ. στη Γαλλία).

Η Θεσσαλονίκη

βρίσκεται επίσης στις πρώτες θέσεις της κατάταξης, καθώς

απαιτούνται μισθοί 11,4 ετών για την αγορά διαμερίσματος 70

τ.μ., με μέση τιμή 2.815 ευρώ/τ.μ. ή περίπου 200.000 ευρώ.

Το επίπεδο αυτό είναι 1,57 φορές υψηλότερο του εθνικού μέσου

όρου, ενώ η πόλη ξεπερνά διεθνή αστικά κέντρα όπως το

Λονδίνο (10,8 έτη), το Μιλάνο (9,9 έτη) και τη Ρώμη (8,1

έτη).

Ακόμη και η Πάτρα

βρίσκεται υψηλά στη λίστα, απαιτώντας 8,1 ετήσιους μισθούς

για την αγορά κατοικίας, ξεπερνώντας πόλεις όπως η Ρώμη, η

Φλωρεντία και το Μάντσεστερ. Παρότι η μέση τιμή πώλησης στην

Πάτρα δεν ξεπερνά τα 1.457 ευρώ/τ.μ. —το 81,3% του εθνικού

μέσου όρου—, τα χαμηλά εισοδήματα διατηρούν την πόλη στις

υψηλότερες θέσεις ως προς τη δυσκολία απόκτησης κατοικίας.

Στο φετινό

Συνέδριο Real Estate

του Συνδέσμου Ανωνύμων Εταιρειών και Επιχειρηματικότητας

επισημάνθηκε ότι οι δύο βασικές αιτίες της στεγαστικής

κρίσης είναι η κατάρρευση της οικοδομικής δραστηριότητας και

η δραματική μείωση της αγοραστικής δύναμης. Όπως σημείωσε ο

ιδρυτικός εταίρος της

Southrock

Asset

Management, Γιάννης Δεληκανάκης, «το διαθέσιμο

εισόδημα των Ελλήνων έχει μειωθεί στο 68% του επιπέδου του

2010, όταν στη Ρουμανία έχει αυξηθεί στο 140% και στην

Τσεχία στο 130%. Ο κόσμος απλώς δεν έχει χρήματα, και αυτή

είναι η βάση της στεγαστικής κρίσης».

Ο δρ. Βύρων

Κοτζαμάνης, διευθυντής Ερευνών του Ινστιτούτου Δημογραφικών

Ερευνών και Μελετών, επισήμανε ότι «υπό φυσιολογικές

συνθήκες δεν θα έπρεπε να υπάρχει στεγαστική κρίση, καθώς ο

πληθυσμός των νέων 30–40 ετών έχει μειωθεί κατά περίπου ένα

εκατομμύριο σε σχέση με πριν από 20 χρόνια». Ωστόσο, η

οικοδομική δραστηριότητα κατέρρευσε κατά 85%-90% σε σχέση με

τη δεκαετία του 2000 και δεν έχει ανακάμψει επαρκώς.

Η

Deloitte

τοποθετεί την Ελλάδα στη 19η θέση μεταξύ 25 χωρών ως προς

τις ενάρξεις νέων κατοικιών, με μόλις 2,95 νέες κατοικίες

ανά 1.000 κατοίκους. Παρά την αύξηση της ιδιωτικής

οικοδομικής δραστηριότητας το 2024 (κατά 14,9% στις άδειες,

16,5% στην επιφάνεια και 8,7% στον όγκο), φέτος παρατηρείται

κάμψη λόγω του κενού που προκλήθηκε από την κατάργηση των

«μπόνους» δόμησης του ΝΟΚ μετά από απόφαση του ΣτΕ. Στο

επτάμηνο, οι άδειες υποχώρησαν κατά 10%, η επιφάνεια κατά

18,4% και ο όγκος κατά 11,3%.

|

|

|

|

|

|

|

|

|

|

Ασφαλιστικές εισφορές – Συντάξεις

Η πλειονότητα των

ελεύθερων επαγγελματιών παραμένει σταθερά στην 1η

ασφαλιστική κατηγορία του ΕΦΚΑ, επιλέγοντας το χαμηλότερο

δυνατό ασφάλιστρο των 244,65 ευρώ τον μήνα – επιλογή που,

ωστόσο, οδηγεί σε συντάξεις στα όρια της φτώχειας. Σύμφωνα

με τα στοιχεία του πρώτου τριμήνου, οι ασφαλισμένοι στην 1η

κατηγορία αυξήθηκαν κατά 3.725 άτομα σε σχέση με την αρχή

του έτους, ενώ στη 2η κατηγορία προστέθηκαν άλλοι 1.563.

Με βάση τα επίσημα

στοιχεία του Μαρτίου, από τους 866.224 ελεύθερους

επαγγελματίες που ασφαλίζονται για πάνω από πέντε έτη, οι

638.854 –δηλαδή περισσότεροι από επτά στους δέκα– παραμένουν

στην πρώτη κατηγορία. Τον Ιανουάριο ο αριθμός αυτός ήταν

635.129, γεγονός που δείχνει ότι μέσα σε δύο μήνες

προστέθηκαν 3.725 νέοι ασφαλισμένοι στην ίδια κατηγορία.

Στη 2η κατηγορία

ασφαλίζονται 157.021 επαγγελματίες, περίπου δύο στους δέκα,

ενώ στις υπόλοιπες κατηγορίες τα ποσοστά είναι πολύ χαμηλά:

33.044 στην 3η, 17.191 στην 4η, 8.760 στην 5η και 11.354

στην 6η.

Η επιλογή χαμηλής

κατηγορίας εξασφαλίζει μεν χαμηλές εισφορές, οι οποίες

αυξάνονται κάθε χρόνο, αλλά οδηγεί και σε εξαιρετικά χαμηλές

συντάξεις. Με βάση τα σημερινά δεδομένα, ακόμη και μετά από

40 χρόνια ασφάλισης, το ποσό της σύνταξης δεν ξεπερνά τα 888

ευρώ. Για 30 έτη ασφάλισης, η σύνταξη περιορίζεται στα 674

ευρώ.

Τα στοιχεία από

τις μηνιαίες εκθέσεις «Ήλιος» επιβεβαιώνουν ότι

δημιουργείται μια νέα γενιά χαμηλοσυνταξιούχων, καθώς το

όριο των 1.000 ευρώ φαντάζει πλέον άπιαστο. Για παράδειγμα,

με 35 έως 40 χρόνια ασφάλισης στην 1η κατηγορία, η σύνταξη

κυμαίνεται μεταξύ 772 και 886 ευρώ μικτά, ενώ μετά την

κράτηση ασθένειας τα ποσά διαμορφώνονται στα 724–833 ευρώ.

Για 30 έως 33 χρόνια, οι αντίστοιχες απολαβές κυμαίνονται

από 634 έως 684 ευρώ καθαρά.

Αντίθετα, όσοι

επιλέγουν την 6η κατηγορία εξασφαλίζουν σύνταξη που φτάνει

τα 1.671 ευρώ για 40 χρόνια ασφάλισης, μετά τις κρατήσεις

ασθένειας και ΕΑΣ, αλλά πριν τη φορολογία.

Η «παγίδα» των

χαμηλών συντάξεων με αντάλλαγμα τις χαμηλές εισφορές έχει

τις ρίζες της στον νόμο Κατρούγκαλου του 2016, όταν οι

εισφορές υπολογίζονταν βάσει εισοδήματος και πολλοί δήλωναν

ελάχιστα ποσά. Με τη μεταρρύθμιση του 2020 και την καθιέρωση

σταθερών εισφορών, οι περισσότεροι εντάχθηκαν στην 1η

κατηγορία και παραμένουν εκεί, έχοντας ήδη διανύσει σχεδόν

μία δεκαετία με πολύ χαμηλές καταβολές. Όσο περισσότερο

παραμένει κανείς σε αυτή την κατηγορία, τόσο δυσκολότερα θα

μπορέσει να αυξήσει τη σύνταξή του μελλοντικά. Ακόμη και αν

αποφασίσει να ανεβάσει κατηγορία λίγο πριν τη

συνταξιοδότηση, η διαφορά που προκύπτει είναι μικρή και δεν

αντισταθμίζει τη ζημιά των προηγούμενων ετών.

|

|

|

|

|

|

|

|

Η παγίδα των χαμηλών συντάξεων

Όσον αφορά το

2026, το υπουργείο Εργασίας φέρεται να προσανατολίζεται στη

μη εφαρμογή του δείκτη μισθών για τον υπολογισμό των

εισφορών, καθώς κάτι τέτοιο θα οδηγούσε σε αύξηση διπλάσια

του πληθωρισμού, αποτρέποντας ενδεχομένως τη μετάβαση

ασφαλισμένων σε υψηλότερες κατηγορίες. Έτσι, εξετάζεται να

ισχύσει μόνο η αναπροσαρμογή βάσει πληθωρισμού (3%), που

σημαίνει αύξηση εισφορών από 7 έως 20 ευρώ μηνιαίως.

Αντίθετα, με βάση τον δείκτη μισθών (5,5%-6%), οι

επιβαρύνσεις θα κυμαίνονταν από 14 έως 39 ευρώ τον μήνα,

ανάλογα με την κατηγορία.

Η εικόνα που

διαμορφώνεται είναι σαφής: περισσότεροι από 1 εκατομμύριο

επαγγελματίες παραμένουν εγκλωβισμένοι σε χαμηλές εισφορές

που οδηγούν με μαθηματική ακρίβεια σε συντάξεις φτώχειας,

δημιουργώντας ένα νέο διαρθρωτικό πρόβλημα για το

ασφαλιστικό σύστημα της χώρας.

|

|

|

|

|

|

|

|

Kαμπανάκι

για το ασφαλιστικό κενό στην Ελλάδα

«Καμπανάκι» για το

ασφαλιστικό κενό στην Ελλάδα κρούει η Ένωση Ασφαλιστικών

Εταιρειών Ελλάδος (ΕΑΕΕ), υπογραμμίζοντας ότι η χώρα

εξακολουθεί να εμφανίζει ένα από τα μεγαλύτερα ελλείμματα

ασφαλιστικής κάλυψης στην Ευρώπη. Ειδικά στην ασφάλιση

ακίνητης περιουσίας έναντι φυσικών καταστροφών, τα στοιχεία

είναι ανησυχητικά, καθώς μόλις το 19% των κατοικιών στη χώρα

είναι ασφαλισμένες.

Σύμφωνα με την

ΕΑΕΕ, η αύξηση αυτού του ποσοστού από 15% προ διετίας

οφείλεται κυρίως στις κυβερνητικές πρωτοβουλίες για έκπτωση

στον ΕΝΦΙΑ σε κατοικίες που ασφαλίζονται έναντι φυσικών

καταστροφών, μέτρο που έχει ήδη ωφελήσει περίπου 300.000

ιδιοκτήτες. Τα πιο πρόσφατα στοιχεία δείχνουν ότι οι

κατοικίες ασφαλισμένες έναντι καιρικών φαινομένων και

σεισμού –που καλύπτονται από την έκπτωση ΕΝΦΙΑ– αυξήθηκαν

κατά 7,8% το δεύτερο τρίμηνο του 2025 σε σχέση με το

προηγούμενο. «Διαπιστώνεται επομένως ότι σταδιακά τα

συμβόλαια περιουσίας εμπλουτίζονται με το σύνολο των

καλύψεων για τα καταστροφικά γεγονότα που προβλέπει ο

νόμος», σημειώνει η Ένωση.

Από το 2025, οι

κατοικίες με φορολογητέα αξία έως 500.000 ευρώ δικαιούνται

μείωση 20% στον ΕΝΦΙΑ, εφόσον είναι ασφαλισμένες για σεισμό,

πυρκαγιά και πλημμύρα για διάστημα ενός έτους. Για ακίνητα

με αξία άνω των 500.000 ευρώ προβλέπεται έκπτωση 10%, ενώ σε

περιπτώσεις μικρότερης διάρκειας ασφάλισης –τουλάχιστον

τριών μηνών– η μείωση υπολογίζεται αναλογικά. Επιπλέον, οι

κύριες κατοικίες που βρίσκονται σε περιοχές με πληθυσμό κάτω

των 1.500 κατοίκων επωφελούνται με έκπτωση 50% στον ΕΝΦΙΑ το

2026 και πλήρη απαλλαγή το 2027, εφόσον είναι ασφαλισμένες

έναντι φυσικών καταστροφών.

Στις 30 Ιουνίου

2025, τα ενεργά ασφαλιστικά συμβόλαια για κτίρια ανέρχονταν

σε 1.281.374, ανεβάζοντας το ποσοστό κάλυψης στο 16,8%. Από

αυτά, τα 1.108.542 αφορούν ασφαλισμένες κατοικίες. Παρά τη

βελτίωση, η Ελλάδα υπολείπεται σημαντικά έναντι άλλων χωρών:

στην Ισπανία, το ποσοστό ασφάλισης κατοικιών φθάνει το 86%,

γεγονός που υποδηλώνει την ανάγκη για ακόμη πιο ισχυρά

κίνητρα. Η Ευρωπαϊκή Αρχή Ασφαλίσεων και Επαγγελματικών

Συντάξεων (EIOPA)

κατατάσσει τη χώρα μας μεταξύ εκείνων με το υψηλότερο

ασφαλιστικό κενό στην Ευρώπη για φυσικές καταστροφές, με

ιδιαίτερα αυξημένο κίνδυνο σε σεισμούς και πυρκαγιές.

Το πρόβλημα δεν

περιορίζεται στην ασφάλιση περιουσίας. Όπως επισημαίνουν

παράγοντες της αγοράς, το συνολικό ασφαλιστικό κενό –που

περιλαμβάνει και τους τομείς υγείας και συντάξεων– είναι

περίπου τετραπλάσιο στην Ελλάδα σε σχέση με τον ευρωπαϊκό

μέσο όρο. Η μέση ετήσια δαπάνη των Ελλήνων για ασφαλιστικά

προγράμματα ανέρχεται σε 506 ευρώ, έναντι 3.168 ευρώ στην

Ευρώπη, σύμφωνα με μελέτη της

KPMG

που βασίζεται σε στοιχεία της ΕΑΕΕ. Αυτό σημαίνει ότι οι

Έλληνες ξοδεύουν λιγότερο από το ένα έκτο των χρημάτων που

διαθέτουν οι Ευρωπαίοι για την ασφαλιστική τους προστασία.

Η οικονομική κρίση

της προηγούμενης δεκαετίας άφησε βαθύ αποτύπωμα στα

εισοδήματα των νοικοκυριών, οδηγώντας πολλούς να περικόψουν

δαπάνες που θεωρούσαν μη απαραίτητες, όπως η ιδιωτική

ασφάλιση. Παράλληλα, η κατάργηση φορολογικών κινήτρων που

υπήρχαν παλαιότερα αφαίρεσε ένα σημαντικό εργαλείο ενίσχυσης

της ασφαλιστικής κουλτούρας. Καθοριστικός παράγοντας

παραμένει και η αντίληψη εξάρτησης από το κράτος, καθώς

πολλοί πολίτες θεωρούν ότι σε περίπτωση φυσικής καταστροφής

θα λάβουν κρατική αποζημίωση, γεγονός που καθιστά την

ιδιωτική ασφάλιση δευτερεύουσα προτεραιότητα.

Επιπλέον, στην

Ελλάδα δεν έχει αναπτυχθεί επαρκώς κουλτούρα ασφάλισης, ενώ

η έλλειψη ενημέρωσης και ευαισθητοποίησης αποτρέπει τους

πολίτες από το να επενδύσουν σε προγράμματα προστασίας πέρα

από τα υποχρεωτικά. Παρά τη θετική επίδραση του μέτρου

έκπτωσης στον ΕΝΦΙΑ, που κινητοποίησε περίπου 300.000

ιδιοκτήτες τα τελευταία δύο χρόνια, το ποσοστό ασφάλισης

κατοικιών παραμένει μόλις στο 19%.

Η ΕΑΕΕ

υπογραμμίζει ότι η αντιμετώπιση του ασφαλιστικού κενού

απαιτεί στενή συνεργασία δημόσιου και ιδιωτικού τομέα, με

στόχο την ενίσχυση της ανθεκτικότητας των πολιτών, των

επιχειρήσεων και της οικονομίας απέναντι σε φυσικές

καταστροφές και μελλοντικές κρίσεις.

|

|

|

|

|

|

|

|

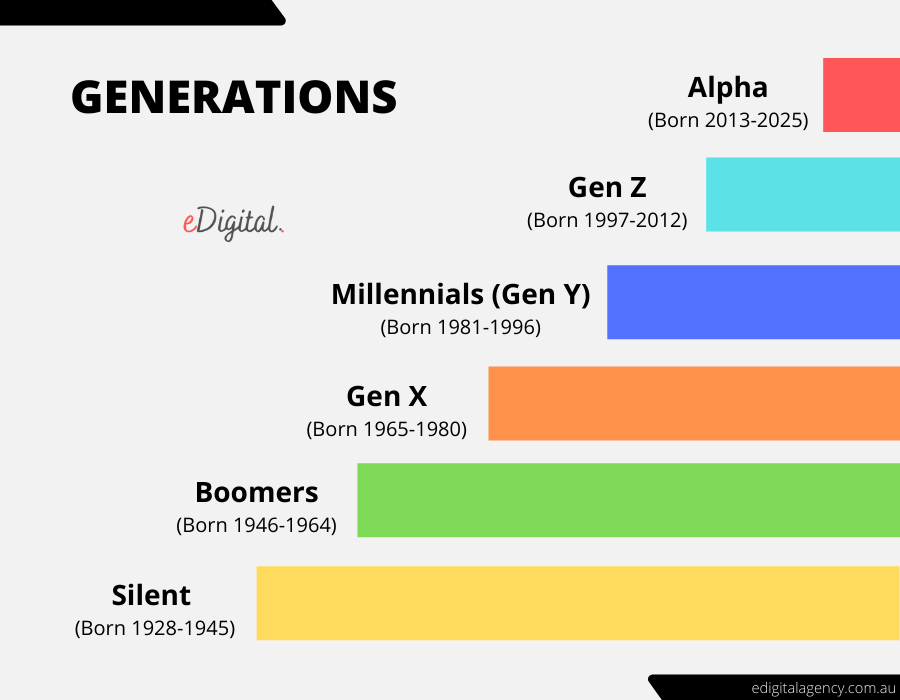

Boomers

&

Generation

Ζ

Ίσως έχετε

διαπιστώσει ότι η δική σας στάση απέναντι στα χρήματα

διαφέρει από αυτή των γονιών ή των παππούδων σας. Και

πιθανόν να παρατηρείτε ότι, όσο μεγαλώνουν τα παιδιά σας,

αναπτύσσουν και αυτά μια διαφορετική αντίληψη για το χρήμα.

Οι άνθρωποι από διαφορετικές γενιές αντιμετωπίζουν τα

οικονομικά με ξεχωριστό τρόπο, διαμορφωμένο από τις

εμπειρίες και τις συνθήκες της εποχής τους.

Κάθε γενιά και ο

δικός της οικονομικός «κώδικας»

Οι νεότερες

γενιές, όπως οι Millennials και η Gen Z, δίνουν

προτεραιότητα στην ευκολία, την ψηφιακή πρόσβαση και τις

ηθικές αξίες στις καταναλωτικές και επενδυτικές τους

επιλογές. Αντίθετα, οι Boomers και η Generation X εκτιμούν

την ασφάλεια, τη διαπροσωπική εμπιστοσύνη και τη σταθερή,

μακροπρόθεσμη ανάπτυξη. Οι διαφορετικές αυτές προσεγγίσεις

αναδιαμορφώνουν ριζικά τον τρόπο με τον οποίο οι άνθρωποι

διαχειρίζονται τα χρήματά τους, επενδύουν και σχεδιάζουν το

οικονομικό τους μέλλον.

Τι σημαίνει

γενεαλογική μετατόπιση

Μια γενεαλογική

αλλαγή αντιπροσωπεύει τη μετάβαση στις αξίες, τις στάσεις

και τις συνήθειες καθώς η μία γενιά διαδέχεται την άλλη.

Αυτή η αλλαγή δεν είναι απλώς κοινωνική, αλλά έχει

ουσιαστικό οικονομικό αντίκτυπο, επηρεάζοντας το πώς

εργαζόμαστε, αποταμιεύουμε, ξοδεύουμε και επενδύουμε. Με

απλά λόγια, καθορίζει την πορεία της κοινωνίας με την πάροδο

του χρόνου.

Γιατί δεν

ενεργούμε πάντα ορθολογικά με τα χρήματα

Η συμπεριφορική

χρηματοοικονομική αποκαλύπτει ότι οι αποφάσεις μας δεν είναι

πάντα προϊόν ψυχρής λογικής. Συναισθήματα όπως ο φόβος, η

απληστία και η υπερβολική αυτοπεποίθηση επηρεάζουν έντονα

τις επενδυτικές επιλογές – και κάθε γενιά αντιδρά

διαφορετικά, ανάλογα με τις εμπειρίες που τη διαμόρφωσαν.

Οικονομικές

συμπεριφορές ανά γενιά

Baby Boomers

(1946–1964): Προτιμούν την ασφάλεια και το σταθερό εισόδημα.

Γενιά X

(1965–1980): Εκτιμά την ανεξαρτησία και τη διαφοροποίηση.

Millennials

(1981–1996): Επενδύουν με σκοπό και αξιοποιούν την

τεχνολογία.

Gen Z (1997–2012):

Τεχνολογικά προσανατολισμένοι, προσεκτικοί και με έμφαση

στην αποταμίευση.

Οι νεότεροι:

Ψηφιακοί, συνειδητοποιημένοι και απαιτητικοί

Οι Millennials και

η Gen Z έχουν μεγαλώσει σε έναν κόσμο άμεσων συναλλαγών και

ψηφιακών εφαρμογών. Θέλουν διαφάνεια, χαμηλές χρεώσεις και

επιλογές που ευθυγραμμίζονται με τις αξίες τους. Από τα

κρυπτονομίσματα έως τα επενδυτικά κεφάλαια ESG, επιδιώκουν

οι οικονομικές τους αποφάσεις να αντικατοπτρίζουν τις αρχές

τους. Για αυτούς, η ευκολία και η κοινωνική ευθύνη αποτελούν

αδιαίρετο σύνολο.

Οι παλαιότεροι: Η γενιά της

εμπιστοσύνης και της σταθερότητας

Οι Boomers και η Gen X εξακολουθούν να εμπιστεύονται

περισσότερο τους προσωπικούς τραπεζίτες, τα παραδοσιακά

επενδυτικά προϊόντα και τις σχέσεις πρόσωπο με πρόσωπο. Για

αυτούς, η ασφάλεια υπερέχει του ρίσκου, και η εμπειρία

θεωρείται ανεκτίμητη.

Πώς οι νέες γενιές οδηγούν την

οικονομική καινοτομία

Η άνοδος του fintech, των mobile επενδύσεων και των

blockchain λύσεων είναι φυσική συνέπεια των νέων προσδοκιών.

Οι νεότεροι θέλουν ταχύτητα, απλότητα και ανοιχτή πρόσβαση.

Οι τράπεζες και οι παραδοσιακοί θεσμοί καλούνται να

προσαρμοστούν, διαφορετικά κινδυνεύουν να μείνουν εκτός

παιχνιδιού.

Το μέλλον του χρήματος είναι

ψηφιακό και διαγενεακό

Από τις εφαρμογές αποταμίευσης που λειτουργούν σαν παιχνίδια

έως τα αποκεντρωμένα χρηματοοικονομικά (DeFi), η τεχνολογία

αλλάζει ριζικά τη σχέση όλων των γενεών με το χρήμα. Η

πραγματική πρόκληση για τις επιχειρήσεις είναι να

δημιουργήσουν λύσεις που να καλύπτουν διαφορετικές ανάγκες

και αξίες — να είναι ταυτόχρονα προσβάσιμες, ηθικές και

ανθρώπινες.

|

|

|

|

|

|