|

00:01 - 12/08/25

|

|

|

|

|

|

|

|

Εισοδήματα

Η μη

τιμαριθμοποίηση της φορολογικής κλίμακας αποτελεί μία μορφή

έμμεσης φορολογίας που αυξάνει τα φορολογικά έσοδα του

κράτους, παρά τη μείωση των εισοδημάτων των φυσικών προσώπων

λόγω πληθωρισμού. Αυτό είναι το συμπέρασμα μελέτης της

Eurobank

Research

με τίτλο «Πληθωρισμός και Φορολογική Επιβάρυνση των

Νοικοκυριών», η οποία χαρακτηρίζει τη μη τιμαριθμοποίηση ως

«μορφή πληθωριστικού φόρου».

Επιπλέον, η

αυτόματη αύξηση της φορολογικής επιβάρυνσης των νοικοκυριών

γίνεται πιο έντονη σε περιόδους υψηλού πληθωρισμού, λόγω της

προοδευτικής κλίμακας που οδηγεί στο φαινόμενο της

«ολίσθησης κλιμακίου». Σύμφωνα με τη μελέτη, αυξήσεις στα

ονομαστικά εισοδήματα, που μπορεί απλώς να αντισταθμίζουν

μερικώς την απώλεια αγοραστικής δύναμης από την άνοδο των

τιμών, ενδέχεται να οδηγήσουν τους φορολογούμενους σε

υψηλότερα φορολογικά κλιμάκια, αυξάνοντας δυσανάλογα το φόρο

που πληρώνουν, ακόμα και αν το πραγματικό τους εισόδημα έχει

μειωθεί. Ακόμα και νοικοκυριά με αμετάβλητες ονομαστικές

αποδοχές πλήττονται από το φαινόμενο της ολίσθησης

κλιμακίου, αφού η αγοραστική τους δύναμη μειώνεται, ενώ ο

φόρος που τους επιβάλλεται παραμένει ο ίδιος.

Έτσι, η αυτόματη

αύξηση της φορολογικής επιβάρυνσης των νοικοκυριών

εντείνεται σε περιόδους υψηλού πληθωρισμού, όσο η φορολογική

κλίμακα δεν τιμαριθμοποιείται. Τυχόν αυξήσεις στα ονομαστικά

εισοδήματα που απλώς αντισταθμίζουν μέρος της απώλειας

αγοραστικής δύναμης λόγω αύξησης των τιμών, μπορούν να

οδηγήσουν σε μεταπήδηση σε υψηλότερα φορολογικά κλιμάκια,

αυξάνοντας δυσανάλογα τη φορολογική επιβάρυνση, ακόμη και αν

το πραγματικό εισόδημα μειώθηκε.

Βάσει στοιχείων της

ΑΑΔΕ, οι οικονομολόγοι της

Eurobank

Research

— Δρ. Τάσος Αναστασάτος, Θεόδωρος Ράπανος και Θεόδωρος

Σταματίου — υπολογίζουν ότι η φορολογική επιβάρυνση των

εισοδημάτων από μισθωτές υπηρεσίες, συντάξεις και

επιχειρηματική δραστηριότητα, δηλαδή ο αναλογών φόρος ως

ποσοστό των αντίστοιχων εισοδημάτων, αυξήθηκε από 9,9% το

2021 σε 11,1% το 2023. Από αυτή την αύξηση, το 37%

αποδίδεται στη μη τιμαριθμοποίηση της φορολογικής κλίμακας.

Συγκεκριμένα, εκτιμούν ότι αν η κλίμακα είχε

τιμαριθμοποιηθεί πλήρως, τα φορολογικά έσοδα από αυτές τις

κατηγορίες εισοδημάτων το 2023 θα ήταν κατά 9,2% χαμηλότερα,

με την προϋπόθεση ότι η συμπεριφορά των νοικοκυριών παρέμενε

ίδια. Λόγω της σωρευτικής επίδρασης του πληθωρισμού, το

ποσοστό αυτό αναμένεται να είναι ακόμη μεγαλύτερο το 2024,

όπως εκτιμά η

Eurobank

Research.

Η μη

τιμαριθμοποίηση, σύμφωνα με τη μελέτη, ενισχύει τα

φορολογικά έσοδα του κράτους, αλλά ταυτόχρονα μειώνει τη

συνολική ζήτηση, περιορίζοντας τις πληθωριστικές πιέσεις.

Παράλληλα, με βάση ευρήματα άλλων μελετών, η μείωση των

οριακών φορολογικών συντελεστών αυξάνει τη φορολογική

συμμόρφωση και μειώνει την αδήλωτη εργασία και τη

φοροδιαφυγή, προκαλώντας δευτερογενείς επιδράσεις που

αντισταθμίζουν μέρος της απώλειας εσόδων από τη μείωση των

συντελεστών ή, στην προκειμένη περίπτωση, από την

τιμαριθμοποίηση της κλίμακας. Εάν ληφθούν υπόψη αυτές οι

συμπεριφορικές αντιδράσεις, η ανάλυση δείχνει πως ακόμα και

με πλήρη τιμαριθμοποίηση, η απώλεια εσόδων φτάνει τα €0,81

δισ. το 2023 και σχεδόν €1 δισ. το 2025 (περίπου 0,4

ποσοστιαίες μονάδες του ΑΕΠ). Ωστόσο, ακόμα και σε αυτό το

σενάριο, το πρωτογενές πλεόνασμα δεν υποχωρεί κάτω από το

όριο του 2,0% του ΑΕΠ. Με μερική προσαρμογή της κλίμακας,

παρόμοια με αυτή της Πορτογαλίας, η απώλεια περιορίζεται σε

περίπου €0,5 δισ. για το 2023 και €0,60 δισ. για το 2025,

δηλαδή 0,22% και 0,20% του ΑΕΠ αντίστοιχα, ενώ το πρωτογενές

πλεόνασμα παραμένει πάνω από το κρίσιμο όριο του 2,0% του

ΑΕΠ. Συνεπώς, μια σχετικά ήπια τιμαριθμοποίηση εμφανίζεται

ως ενδιάμεση πολιτική επιλογή που ισορροπεί την ανάγκη

ανακούφισης των φορολογουμένων —ιδίως των μεσαίων

εισοδηματικών στρωμάτων που πλήττονται περισσότερο από την

ολίσθηση— με τη διατήρηση της δημοσιονομικής σταθερότητας. Η

στοχαστική ανάλυση

Monte

Carlo,

με 10.000 επαναλήψεις και παραμετρική αβεβαιότητα στην

έκταση της τιμαριθμοποίησης και την ελαστικότητα,

επιβεβαιώνει ότι το εύρος της απώλειας παραμένει

διαχειρίσιμο, με το πρωτογενές αποτέλεσμα να κυμαίνεται

μεταξύ 2,13% και 2,23% του ΑΕΠ.

|

|

|

|

|

|

|

|

|

|

Ο ρόλος της προέλευσης των εισοδημάτων

Σχετικά με το

δεύτερο θέμα που αναλύει η έκθεση, τα ευρήματα δείχνουν ότι

η επίδραση της μη τιμαριθμοποίησης της φορολογικής κλίμακας

διαφοροποιείται σημαντικά ανάλογα με την πηγή των

εισοδημάτων: αυτή ευθύνεται για σχεδόν το 47% της αύξησης

του αναλογούντος φόρου στα εισοδήματα από μισθωτή εργασία

και συντάξεις μεταξύ 2021 και 2023, αλλά μόνο το 16% της

αύξησης του φόρου στα εισοδήματα από επιχειρηματική

δραστηριότητα. Η φορολογική επιβάρυνση —δηλαδή ο αναλογών

φόρος ως ποσοστό των αντίστοιχων εισοδημάτων— αυξήθηκε κατά

1,1 ποσοστιαίες μονάδες για τα εισοδήματα από επιχειρηματική

δραστηριότητα, εκ των οποίων μόνο 0,1 ποσοστιαία μονάδα

προέρχεται από τη μη τιμαριθμοποίηση. Αντίθετα, για τα

εισοδήματα από μισθούς, η μη τιμαριθμοποίηση όχι μόνο εξηγεί

πλήρως την αύξηση της φορολογικής επιβάρυνσης κατά 0,9

ποσοστιαίες μονάδες, αλλά και την υπερβαίνει: αν η κλίμακα

είχε τιμαριθμοποιηθεί πλήρως, η φορολογική επιβάρυνση θα

είχε μειωθεί οριακά.

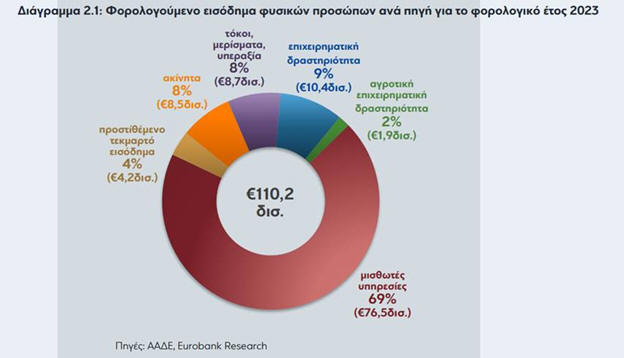

Σημειώνεται πως η

πλειονότητα του φορολογητέου εισοδήματος των φυσικών

προσώπων στην Ελλάδα (σχεδόν 70% το 2023) προέρχεται από

μισθωτές υπηρεσίες και συντάξεις, ενώ η επιχειρηματική

δραστηριότητα, σε σημαντική απόσταση, αποτελεί τη δεύτερη

μεγαλύτερη πηγή εισοδημάτων (9%). Συνολικά, για κάθε 5 ευρώ

δηλωθέντος εισοδήματος φυσικών προσώπων, τα 4 αντιστοιχούν

στην κλίμακα φορολογίας εισοδήματος μισθωτών, η οποία είναι

έντονα προοδευτική: καθώς τα εισοδήματα αυξάνονται και

υπερβαίνουν συγκεκριμένα.

|

|

|

|

|

|

|

|

|

|

|

|

Fiscal

Drag

Η Ελλάδα

συγκαταλέγεται στις ευρωπαϊκές χώρες που είναι εκτεθειμένες

στον κίνδυνο του λεγόμενου «fiscal drag», δηλαδή της

φαινόμενης αύξησης της φορολογικής επιβάρυνσης με ταχύτερο

ρυθμό από την άνοδο του ονομαστικού εισοδήματος. Και εκτός

απροόπτου, η χώρα αναμένεται να παραμείνει σε αυτή την

κατηγορία, καθώς η εφαρμογή της τιμαριθμικής προσαρμογής στη

φορολογική κλίμακα –που θα λειτουργούσε ως αντίδοτο–

συνεπάγεται δημοσιονομικό κόστος το οποίο στην παρούσα

συγκυρία θεωρείται υπερβολικά βαρύ για τον κρατικό

προϋπολογισμό. Έτσι, στις ήδη υπάρχουσες επιβαρύνσεις που

προκαλεί ο πληθωρισμός στους οικογενειακούς προϋπολογισμούς,

προστίθεται και μια ακόμη: η αυξημένη φορολογική επιβάρυνση

λόγω της αύξησης των ονομαστικών αποδοχών σε μισθούς και

συντάξεις.

Σύμφωνα με πρόσφατα

ρεπορτάζ σε μελέτη του Tax Foundation, η Ελλάδα ανήκει στη

λίστα χωρών που δεν προσαρμόζουν αυτόματα τη φορολογική τους

κλίμακα βάσει του πληθωρισμού. Στην ίδια κατηγορία

εντάσσονται η Ισπανία, η Ιταλία, η Πολωνία, η Τσεχία και η

Κροατία. Αντίθετα, ένας δεύτερος κατάλογος περιλαμβάνει

χώρες όπως η Αυστρία, η Δανία, η Ολλανδία, η Γαλλία, η

Γερμανία, το Βέλγιο, η Φινλανδία και η Σουηδία, οι οποίες

έχουν θεσπίσει νομοθετικά ρήτρες τιμαριθμικής προστασίας,

εξασφαλίζοντας την αναπροσαρμογή των φορολογικών ορίων

σύμφωνα με την πορεία του πληθωρισμού ή των εισοδημάτων.

Παρόλο που

επίκεινται παρεμβάσεις στη φορολογική κλίμακα με στόχο τη

μείωση των βαρών κυρίως για τα μεσαία εισοδήματα και τις

οικογένειες με παιδιά, δεν προβλέπεται να θεσπιστεί μόνιμος

μηχανισμός τιμαριθμικής αναπροσαρμογής. Κι αυτό επειδή η

καθιέρωσή του θα «δέσμευε» δημοσιονομικό χώρο όχι μόνο για

το επόμενο έτος, αλλά και μακροπρόθεσμα, με αυξανόμενο

δημοσιονομικό κόστος.

Η αύξηση του

εναρμονισμένου δείκτη τιμών καταναλωτή στο 3,7% τον Ιούλιο,

όπως ανακοίνωσε η Eurostat την Παρασκευή, ενισχύει την

πιθανότητα να διαψευστεί η πρόβλεψη του επικαιροποιημένου

προϋπολογισμού που τοποθετεί τον πληθωρισμό στο 2,4% για το

2025 (βάσει του ετήσιου δημοσιονομικού σχεδίου που

κατατέθηκε την άνοιξη στις Βρυξέλλες). Ήδη, ο μέσος ετήσιος

ρυθμός μεταβολής για την περίοδο Αυγούστου 2024 – Ιουλίου

2025 κυμαίνεται στο 3,1% με 3,2%. Αξιοσημείωτο είναι ότι ο

προϋπολογισμός που κατατέθηκε στη Βουλή τον Νοέμβριο είχε ως

στόχο πληθωρισμό 2,1% τόσο για τον εναρμονισμένο δείκτη της

Eurostat όσο και για τον δείκτη τιμών της ΕΛΣΤΑΤ.

Η διαφαινόμενη

υπέρβαση του στόχου έχει διττό χαρακτήρα. Αφενός, επιβαρύνει

το κόστος ζωής και περιορίζει το διαθέσιμο εισόδημα των

νοικοκυριών, καθώς φέτος οι αυξήσεις τιμών είναι αισθητές –

κυρίως στα ενοίκια κύριας κατοικίας, στο ηλεκτρικό ρεύμα και

στις υπηρεσίες. Αφετέρου, η αύξηση του πληθωρισμού επηρεάζει

θετικά τα βασικά μακροοικονομικά και δημοσιονομικά μεγέθη.

Συγκεκριμένα:

Ο υψηλότερος

πληθωρισμός οδηγεί σε αύξηση του ονομαστικού ΑΕΠ, το οποίο

αναμένεται φέτος να ξεπεράσει τα 245 δισ. ευρώ, φθάνοντας σε

νέο ιστορικό υψηλό μετά από χρόνια ύφεσης. Αυξημένο ΑΕΠ

συνεπάγεται και αυξημένα φορολογικά έσοδα, καθώς η αύξηση

των ονομαστικών μισθών –που προκαλεί το φαινόμενο του fiscal

drag– οδηγεί και σε υψηλότερη φορολογία εισοδήματος φυσικών

προσώπων. Το ίδιο ισχύει και για τα νομικά πρόσωπα: ο

πληθωρισμός αυξάνει τον κύκλο εργασιών και, κατά συνέπεια,

τα κέρδη και τον φόρο εισοδήματος. Στην έμμεση φορολογία,

και ειδικά στον ΦΠΑ, οι αυξημένες τιμές μεταφράζονται

αυτόματα σε υψηλότερες εισπράξεις. Τα φετινά έσοδα από

φόρους αναμένεται να σπάσουν νέο ρεκόρ, φτάνοντας τα 71-72

δισ. ευρώ.

Η αύξηση του

ονομαστικού ΑΕΠ μειώνει τη σχέση χρέους προς ΑΕΠ, καθώς

αυξάνει τον παρονομαστή στο σχετικό κλάσμα. Έτσι,

επιταχύνεται η μείωση του δείκτη χρέους, με πιθανή επίδοση

κάτω από τον φετινό στόχο του 146%.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|