|

00:01 -

12/11/25 |

|

|

|

|

|

|

|

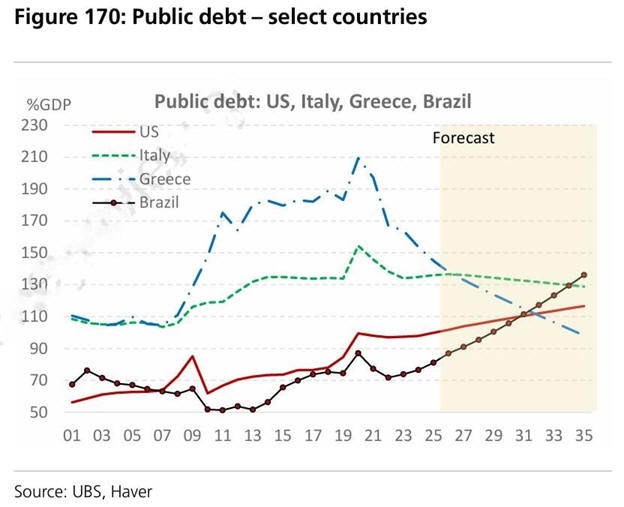

Ελληνικό Χρέος – Πολύ ενδιαφέρουσα έκθεση

Θα

ξεκινήσουμε με μια πρόσφατη πολύ ενδιαφέρουσα έκθεση για το

ελληνικό χρέος. Η Ελλάδα

ξεχωρίζει ως η χώρα με την πιο ισχυρή δυναμική στη μείωση

του δημόσιου χρέους παγκοσμίως, σύμφωνα με τη νέα έκθεση της

UBS για τις προοπτικές της περιόδου 2026-2027. Αν και το

ελληνικό χρέος παραμένει σε υψηλά επίπεδα, οι αναλυτές του

ελβετικού επενδυτικού οίκου υπογραμμίζουν πως καταγράφει τη

μεγαλύτερη ετήσια αποκλιμάκωση διεθνώς, την ώρα που οι

περισσότερες χώρες του κόσμου βλέπουν τα χρέη τους να

αυξάνονται.

Η UBS δεν αναμένει

επιστροφή της Ελλάδας σε δημοσιονομικά ελλείμματα έως και το

2027, ωστόσο επισημαίνει ότι οι επερχόμενες εκλογές της

ίδιας χρονιάς ενδέχεται να σηματοδοτήσουν το τέλος της

περιόδου μονοκομματικών κυβερνήσεων μετά από οκτώ χρόνια.

Αντίθετη πορεία

από τον παγκόσμιο μέσο όρο

Το παγκόσμιο

δημόσιο χρέος έχει αυξηθεί κατά 18 ποσοστιαίες μονάδες του

ΑΕΠ από το 2019. Σήμερα ανέρχεται περίπου στο 100% του ΑΕΠ

για τις ανεπτυγμένες οικονομίες (+6 μονάδες σε σχέση με το

2019) και στο 43% για τις αναδυόμενες (+12 μονάδες). Η UBS

επισημαίνει ότι χωρίς την ώθηση του υψηλού πληθωρισμού, η

αύξηση θα ήταν ακόμη μεγαλύτερη. Η μεταπανδημική άνοδος των

τιμών και οι πιέσεις στην εφοδιαστική αλυσίδα οδήγησαν τα

επιτόκια προσωρινά σε χαμηλά επίπεδα, βοηθώντας έτσι τις

ανεπτυγμένες χώρες να μειώσουν το λόγο χρέους/ΑΕΠ από το

109% του 2020.

Από το 1990,

σύμφωνα με τα στοιχεία της UBS, οι οικονομίες που εμφανίζουν

πρωτογενή ελλείμματα βλέπουν το χρέος τους να αυξάνεται με

τον χρόνο, ενώ όσες διατηρούν ισοσκελισμένα ή πλεονασματικά

ισοζύγια, όχι. Σήμερα, το 76% των χωρών που καλύπτει η UBS

εμφανίζουν πρωτογενή ελλείμματα.

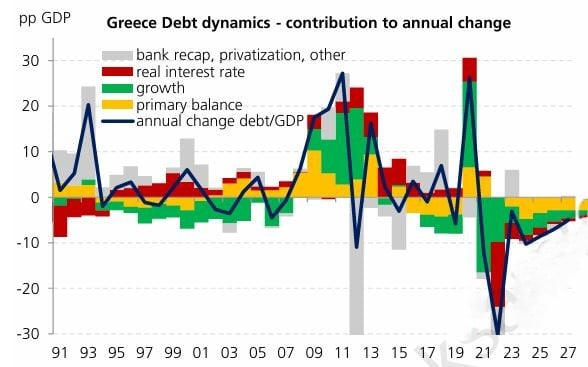

Η Ελλάδα στην

κορυφή της παγκόσμιας κατάταξης

Στον αντίποδα, η

Ελλάδα καταγράφει τη θετικότερη δυναμική διεθνώς. Το δημόσιο

χρέος της μειώνεται κατά περίπου 5 ποσοστιαίες μονάδες του

ΑΕΠ ετησίως. Σύμφωνα με την UBS, η χώρα θα μπορούσε να

διατηρήσει σταθερό το χρέος της ακόμη και με πρωτογενές

έλλειμμα 2,4% του ΑΕΠ, ενώ στην πράξη αναμένεται να

εμφανίσει πρωτογενές πλεόνασμα 2,9% έως το 2027.

Η UBS προβλέπει

ανάπτυξη 2,2% για το 2025, 2,4% το 2026 και 1,8% το 2027, με

τον πληθωρισμό να διαμορφώνεται αντίστοιχα στο 2,5%, 2,3%

και 2,2%. Παράλληλα, δεν προβλέπει επιστροφή σε ελλείμματα,

εκτιμώντας πλεόνασμα 0,5% του ΑΕΠ φέτος και ισοσκελισμένους

προϋπολογισμούς το 2026 και 2027.

|

|

|

|

|

|

|

|

|

|

Το βλέμμα στις εκλογές του

2027

Για τους

επενδυτές, οι επερχόμενες εκλογές στην Ελλάδα αποτελούν

καθοριστικό σημείο αναφοράς, καθώς η σημερινή κυβέρνηση έχει

επιτύχει σημαντικά αποτελέσματα στην απορρόφηση των πόρων

του Ταμείου Ανάκαμψης, στις μεταρρυθμίσεις και στη μείωση

του χρέους μέσω συνετής δημοσιονομικής πολιτικής.

Παρότι η εκλογική

αναμέτρηση απέχει ακόμη, οι δημοσκοπήσεις δείχνουν ότι η Νέα

Δημοκρατία παραμένει πρώτο κόμμα με περίπου 30%, έναντι

40%-41% στις προηγούμενες εκλογές, κάτι που ενδέχεται να

οδηγήσει σε κυβέρνηση συνεργασίας. Η UBS τονίζει ότι το

κόμμα εξακολουθεί να διατηρεί σαφές προβάδισμα έναντι των

δυνάμεων της αντιπολίτευσης.

Ποιες χώρες

χρειάζονται δημοσιονομική προσαρμογή

Η UBS επισημαίνει

ότι η Βραζιλία βρίσκεται στη δυσμενέστερη θέση, καθώς

απαιτείται δημοσιονομική προσαρμογή 3,6 ποσοστιαίων μονάδων

του ΑΕΠ απλώς για να σταθεροποιηθεί το χρέος της. Ακολουθούν

η Πολωνία, η Γερμανία, η Γαλλία και οι Ηνωμένες Πολιτείες.

Στην Πολωνία, η

αύξηση των αμυντικών δαπανών έχει επιβαρύνει το έλλειμμα,

ενώ στη Γερμανία η μεταστροφή στη δημοσιονομική πολιτική και

οι υψηλές δαπάνες για άμυνα και υποδομές έχουν επιδεινώσει

τη δυναμική του χρέους. Στη Γαλλία, η πολιτική αστάθεια και

οι αλλεπάλληλες παραιτήσεις πρωθυπουργών από το 2021 έχουν

καθυστερήσει τις προσπάθειες προσαρμογής.

Στις ΗΠΑ, η

δημοσιονομική εικόνα βελτιώθηκε ελαφρώς χάρη στην αύξηση των

εσόδων από δασμούς. Εφόσον η αμερικανική οικονομία

διατηρήσει ρυθμούς ανάπτυξης λίγο κάτω του 2,5% και

πληθωρισμό κοντά στο ίδιο επίπεδο, μπορεί να αντέξει

ελλείμματα γύρω στο 5% του ΑΕΠ χωρίς να αυξήσει το χρέος

της. Ωστόσο, τα σημερινά ελλείμματα υπερβαίνουν το 6%,

γεγονός που καθιστά αναγκαία μια ήπια, αλλά όχι ριζική,

δημοσιονομική προσαρμογή.

|

|

|

|

|

|

|

|

Ευρωπαϊκό δημόσιο χρέος

Η Ευρώπη

αντιμετωπίζει σημαντικές δημοσιονομικές πιέσεις λόγω νέων

πολιτικών προτεραιοτήτων (άμυνα, ενεργειακή ασφάλεια), του

κόστους της γήρανσης του πληθυσμού (συντάξεις, υγεία) και

της εξυπηρέτησης υψηλού δημόσιου χρέους, επισημαίνει το ΔΝΤ.

Χωρίς άμεση παρέμβαση, το χρέος της μέσης ευρωπαϊκής χώρας

θα μπορούσε να υπερδιπλασιαστεί μέσα στα επόμενα 15 χρόνια,

αυξάνοντας τα επιτόκια, επιβραδύνοντας την ανάπτυξη και

υπονομεύοντας την εμπιστοσύνη των αγορών.

Νέες

πιέσεις στις δημόσιες δαπάνες

Η

πανδημία, η άνοδος των αποδόσεων ομολόγων και η γήρανση του

πληθυσμού επιβαρύνουν τα εθνικά ταμεία. Παράλληλα, οι

δεσμεύσεις του ΝΑΤΟ για αυξημένες αμυντικές δαπάνες (3,5%

ΑΕΠ), η ενεργειακή ασφάλεια και ο ψηφιακός μετασχηματισμός

αυξάνουν το κόστος. Συνολικά, οι δαπάνες στις ανεπτυγμένες

χώρες εκτός CESEE αναμένεται να αυξηθούν κατά 4½ ποσοστιαίες

μονάδες ΑΕΠ έως το 2040 και κατά 5½ ποσοστιαίες μονάδες στις

χώρες CESEE.

Οικονομικές επιλογές

Η

χρηματοδότηση μέσω δανεισμού είναι ακριβή και ενέχει

κινδύνους, ενώ αύξηση φόρων είναι δύσκολη λόγω ήδη υψηλών

φορολογικών επιπέδων και του πληθωρισμού. Οι κυβερνήσεις

αντιμετωπίζουν πίεση να δαπανήσουν περισσότερα, αλλά χωρίς

αύξηση φόρων, διαμορφώνεται έντονο πολιτικό και κοινωνικό

δίλημμα.

Κίνδυνοι

χωρίς δράση

Χωρίς

αλλαγές πολιτικής, το χρέος της μέσης χώρας θα φτάσει στο

130% του ΑΕΠ έως το 2040, ενώ σε σταθμισμένη βάση μπορεί να

φτάσει το 190%. Η επιβράδυνση της ανάπτυξης λόγω υψηλού

χρέους και αυξημένων επιτοκίων θα δημιουργήσει φαύλο κύκλο,

υπονομεύοντας τα επίπεδα διαβίωσης.

Αναγκαία

μέτρα

Το ΔΝΤ

προτείνει τρία βασικά σκέλη πολιτικής:

Μεταρρυθμίσεις:

Διαρθρωτικές αλλαγές στις αγορές προϊόντων και εργασίας,

βελτίωση διακυβέρνησης, ενίσχυση ενιαίας αγοράς και

χρηματοπιστωτικής ολοκλήρωσης.

Μεταρρύθμιση συντάξεων και κοινωνικών δαπανών, κινητοποίηση

ιδιωτικών επενδύσεων, διεύρυνση δημόσιων αγαθών σε κεντρικό

επίπεδο.

Οι

μεταρρυθμίσεις μπορούν να αυξήσουν την παραγωγή έως 5-7%

στις χώρες ΕΕ και CESEE, διευρύνοντας τη φορολογική βάση.

Μεσοπρόθεσμη δημοσιονομική εξυγίανση:

Συνδυασμός μέτρων στις δαπάνες και τα έσοδα για

σταθεροποίηση του χρέους.

Η

εξυγίανση εκτιμάται σε περίπου 3½% του ΑΕΠ σε πέντε χρόνια

για τις περισσότερες χώρες, με μεγαλύτερες απαιτήσεις για

υψηλού χρέους κράτη.

Επανεξέταση του ρόλου της κυβέρνησης:

Σε χώρες

υψηλού χρέους, απαιτούνται ριζικότερες παρεμβάσεις στο

μέγεθος και την αποδοτικότητα του δημόσιου τομέα.

Διαφοροποίηση μεταξύ βασικών και «premium» υπηρεσιών σε

υγεία, εκπαίδευση, συντάξεις και κοινωνική πρόνοια.

Αξιοποίηση ιδιωτικής συμμετοχής για βελτίωση αποδοτικότητας

και ποιότητας υπηρεσιών.

Η

καθυστέρηση πολιτικών μεταρρυθμίσεων και εξυγίανσης θα

επιδεινώσει το δημοσιονομικό πρόβλημα, αυξάνοντας το κόστος

δανεισμού και τις μελλοντικές ανάγκες προσαρμογής.

Απαιτείται πολυδιάστατη στρατηγική, συνδυάζοντας

μεταρρυθμίσεις, δημοσιονομική πειθαρχία και δημόσιο διάλογο

για την εμπιστοσύνη των πολιτών και την προστασία των

ευάλωτων. Κανένα μέτρο από μόνο του δεν επαρκεί.

|

|

|

|

|

|

|

|

|

|

Ο κόσμος πλησιάζει σε κρίση χρέους – Δίλημμα μεταξύ

φόρων και πληθωρισμού

Μια που πιάσαμε

ζητήματα χρέους. Χαρακτηριστικά ήταν τα όσα έγραψε προσφάτως

το Reuters. Σύμφωνα με ανάλυση του

Reuters,

το παγκόσμιο χρέος προβλέπεται να ξεπεράσει το 100% του ΑΕΠ

έως το 2030, θυμίζοντας τη σκοτεινή περίοδο της ελληνικής

κρίσης χρέους. Αν ένα παρόμοιο σενάριο εξελιχθεί σε

παγκόσμια κλίμακα, οι επιπτώσεις θα είναι χαοτικές.

Όπως σημειώνει το

πρακτορείο, τα περιθώρια για δημοσιονομική εξυγίανση είναι

περιορισμένα: ενίσχυση της ανάπτυξης, περικοπή δαπανών,

χρηματοπιστωτική καταπίεση ή στάση πληρωμών – επιλογές

πολιτικά και κοινωνικά δύσκολες. Το πιθανότερο είναι ένας

συνδυασμός υψηλότερων φόρων και πληθωρισμού, καθώς η εποχή

του φθηνού δανεισμού έχει πλέον τελειώσει.

Μεταξύ των επτά

μεγαλύτερων οικονομιών του κόσμου, οι ΗΠΑ, η Γαλλία και η

Βρετανία δέχονται τη μεγαλύτερη πίεση. Το ΔΝΤ προβλέπει για

το 2024 ελλείμματα 7,4%, 5,4% και 4,3% του ΑΕΠ αντίστοιχα,

με ανάπτυξη μόλις γύρω στο 2%. Τα δημόσια χρέη τους

ανέρχονται στο 121% του ΑΕΠ για τις ΗΠΑ, 113% για τη Γαλλία

και 101% για τη Βρετανία – πορεία που δεν είναι βιώσιμη

μακροπρόθεσμα.

Οι υπόλοιπες χώρες

της G7 παρουσιάζουν σχετική σταθερότητα, αν και η

Ιαπωνία (237% του ΑΕΠ) και η Ιταλία (135%) παραμένουν σε

εξαιρετικά υψηλά επίπεδα. Μόνο η Γερμανία και ο Καναδάς

φαίνονται να διατηρούν πιο υγιή δημοσιονομικά.

Η αύξηση του

παγκόσμιου χρέους δεν σημαίνει άμεση κρίση, ωστόσο τα

περιθώρια στενεύουν. Οι χώρες που διαθέτουν δικό τους

νόμισμα, όπως οι ΗΠΑ, η Βρετανία και η Ιαπωνία, έχουν

μεγαλύτερη ευελιξία. Αντίθετα, κράτη όπως η Γαλλία και η

Ιταλία, που εξαρτώνται από την ΕΚΤ, έχουν περιορισμένες

επιλογές.

Η ανάπτυξη

αποτελεί τη βέλτιστη λύση, αλλά η γήρανση του πληθυσμού και

η πολιτική δασμών του Ντόναλντ Τραμπ απειλούν να

επιβραδύνουν την παγκόσμια οικονομία και να πλήξουν το

εμπόριο. Οι περικοπές δαπανών είναι επίσης δύσκολες πολιτικά

– χαρακτηριστικό παράδειγμα η Γαλλία, όπου η μεταρρύθμιση

του συνταξιοδοτικού προκάλεσε έντονες αντιδράσεις.

Μία από τις

εναλλακτικές είναι η λεγόμενη «χρηματοπιστωτική καταπίεση»,

δηλαδή ο τεχνητός περιορισμός των επιτοκίων ώστε το κράτος

να δανείζεται φθηνά. Όμως αυτό είναι ανέφικτο για χώρες της

ευρωζώνης όπως η Γαλλία. Ακόμη πιο απίθανη είναι η στάση

πληρωμών, που θα προκαλούσε παγκόσμιο σοκ.

Έτσι, οι επιλογές

περιορίζονται σε δύο δρόμους: αύξηση φόρων ή ενίσχυση του

πληθωρισμού. Και οι δύο είναι επώδυνες, αλλά φαίνεται ότι

δύσκολα θα αποφευχθούν.

Ο πληθωρισμός

λειτουργεί ως «σιωπηλός φόρος», μειώνοντας την πραγματική

αξία του χρέους. Πολιτικά είναι λιγότερο οδυνηρός από την

άμεση φορολογία, αλλά οι ανεξάρτητες κεντρικές τράπεζες

έχουν εντολή να διατηρούν τη σταθερότητα των τιμών,

καθιστώντας τη σκόπιμη «χαλάρωση» δύσκολη.

Ήδη, ο Ντόναλντ

Τραμπ πιέζει τη

Fed

να μειώσει τα επιτόκια, επικρίνοντας τον Τζερόμ Πάουελ, ενώ

στη Βρετανία η Τράπεζα της Αγγλίας, παρότι ανεξάρτητη,

παραμένει πολιτικά ευάλωτη ενόψει πιθανής ανόδου του

κόμματος Reform

του Νάιτζελ Φάρατζ το 2029. Για το Ηνωμένο Βασίλειο, ωστόσο,

ο πληθωρισμός δεν προσφέρει λύση, καθώς περίπου το 25% του

δημόσιου χρέους του είναι συνδεδεμένο με τον δείκτη τιμών.

Η ΕΚΤ, δεσμευμένη

από τις ευρωπαϊκές συνθήκες, δύσκολα θα ανεχθεί πληθωρισμό

πάνω από τον στόχο της. Έτσι, χώρες όπως η Γαλλία και η

Ιταλία πιθανόν να στραφούν σε αυξήσεις φόρων, με υψηλό

πολιτικό κόστος.

Η μοναδική αχτίδα

αισιοδοξίας μπορεί να προέλθει από τις νομισματικές

ισορροπίες. Αν η Ευρώπη διατηρήσει δημοσιονομική πειθαρχία,

ενώ οι ΗΠΑ ακολουθήσουν πιο πληθωριστική πορεία, το ευρώ θα

μπορούσε να ενισχυθεί έναντι του δολαρίου.

Σε κάθε περίπτωση,

οι ανεπτυγμένες οικονομίες βρίσκονται σε ένα κρίσιμο

σταυροδρόμι χωρίς εύκολες απαντήσεις. Το δίλημμα είναι

σαφές: φόροι ή πληθωρισμός. Όπως και να εξελιχθεί, η εποχή

του φθηνού χρέους έχει πλέον περάσει οριστικά.

|

|

|

|

|

|

|

|

|

|

|

|

|

|