|

00:01 -

13/02/26 |

|

|

|

|

|

|

|

ΤτΕ: «Φρένο» στις μεγάλες αυξήσεις μισθών – Πρόταση

για άνοδο έως 4% το 2026

Πιο συγκρατημένες

αυξήσεις μισθών στον ιδιωτικό –και κατ’ επέκταση στον

δημόσιο– τομέα προδιαγράφει η Τράπεζα της Ελλάδας (ΤτΕ),

εκτιμώντας ότι οι συνθήκες στην αγορά εργασίας έχουν αρχίσει

να εξομαλύνονται και ότι ο πληθωρισμός θα συνεχίσει την

αποκλιμάκωσή του τα επόμενα έτη.

Στο πλαίσιο της

διαβούλευσης για τον νέο καθορισμό του κατώτατου μισθού, η

ΤτΕ απέστειλε πόρισμα στο υπουργείο Εργασίας, στο οποίο

εισηγείται «συνετή» αύξηση έως 4% από την 1η Απριλίου 2026.

Όπως επισημαίνεται, οι αυξήσεις για το 2026 και το 2027

εκτιμάται ότι θα είναι χαμηλότερες σε σχέση με εκείνες που

δόθηκαν το 2024 και το 2025.

Επιβράδυνση στις

αμοιβές και στο κόστος εργασίας

Η κεντρική τράπεζα

προβλέπει ότι ο ρυθμός αύξησης των αμοιβών ανά μισθωτό θα

επιβραδυνθεί το 2025 και το 2026, σε σύγκριση με το 2024,

οδηγώντας σε αντίστοιχη αποκλιμάκωση του μοναδιαίου κόστους

εργασίας.

Για το 2026 και το

2027, οι αμοιβές ανά εργαζόμενο αναμένεται να αυξηθούν κατά

4,3% ετησίως. Ωστόσο, οι έντονες πιέσεις που χαρακτήρισαν τα

προηγούμενα χρόνια φαίνεται να υποχωρούν, κυρίως για δύο

λόγους: τη χαλάρωση της στενότητας στην αγορά εργασίας και

τη μείωση του πληθωρισμού.

Αξίζει να

σημειωθεί ότι οι εκτιμήσεις αυτές διατυπώνονται ενόψει και

της εφαρμογής του νομοσχεδίου για την «Εθνική Κοινωνική

Συμφωνία για την Ενίσχυση των Συλλογικών Συμβάσεων

Εργασίας».

Υποχωρεί η

στενότητα στην αγορά εργασίας

Σύμφωνα με την

ανάλυση της ΤτΕ, το πρώτο εννεάμηνο του 2025 η αγορά

εργασίας εμφανίζει ηπιότερη στενότητα σε σχέση με το 2024.

Το ποσοστό των κενών θέσεων υποχώρησε στο 1,7%, έναντι 2,3%

την αντίστοιχη περίοδο του προηγούμενου έτους.

Τα υψηλότερα

ποσοστά καταγράφονται στους κλάδους:

Κατασκευών (3,8%)

Επαγγελματικών,

επιστημονικών και τεχνικών δραστηριοτήτων (3,5%)

Καταλυμάτων και

εστίασης (3,3%)

Μεταποίησης (2,0%)

Αντίθετα,

χαμηλότερη ένταση καταγράφεται στις χρηματοπιστωτικές και

ασφαλιστικές δραστηριότητες, στην εκπαίδευση και στα

ορυχεία.

Εφόσον συνεχιστεί

η τάση αποκλιμάκωσης, εκτιμάται ότι θα περιοριστούν

περαιτέρω οι μισθολογικές πιέσεις, διευκολύνοντας παράλληλα

την κάλυψη των αναγκών των επιχειρήσεων.

Παράλληλα, το

μισθολογικό κόστος το 2026 θα επηρεαστεί και από θεσμικούς

παράγοντες:

Η προσαύξηση των

βασικών μισθών στο Δημόσιο θα ακολουθεί την εκάστοτε αύξηση

του κατώτατου μισθού.

Το 2026 θα αρχίσει

η καταβολή επιδομάτων προϋπηρεσίας (τριετίες) για

εργαζόμενους με προϋπηρεσία πριν το 2012.

Για όσους

προσλήφθηκαν μετά το 2012 ή ξεκίνησαν εργασία το 2024, η

πρώτη τριετία (+10%) τοποθετείται στο 2027.

Πληθωρισμός και

ανταγωνιστικότητα

Η δεύτερη βασική

παράμετρος αφορά τον πληθωρισμό. Η ΤτΕ εκτιμά ότι το 2026

δεν υπάρχει περιθώριο για πρόσθετες εγχώριες πληθωριστικές

πιέσεις, καθώς ο εναρμονισμένος δείκτης τιμών καταναλωτή

(ΕνΔΤΚ) στην Ελλάδα προβλέπεται ήδη υψηλότερος από τον μέσο

όρο της ευρωζώνης, γεγονός που επηρεάζει την

ανταγωνιστικότητα.

Οι προβλέψεις

κάνουν λόγο για πληθωρισμό 2,1% το 2026 και αύξηση της

παραγωγικότητας της εργασίας κατά 1%. Με βάση αυτό το

σενάριο, μια αύξηση του κατώτατου μισθού κοντά στο άθροισμα

αυτών των δύο μεγεθών –δηλαδή περίπου 3%– θεωρείται συμβατή

με τη διατήρηση της ανταγωνιστικότητας. Ωστόσο, λαμβάνοντας

υπόψη τη «διάχυση» των αυξήσεων προς τα ανώτερα μισθολογικά

κλιμάκια (κατά περίπου 0,5% στον μέσο μισθό για κάθε 1%

αύξησης του κατώτατου), η ΤτΕ εκτιμά ότι υπάρχει περιθώριο

για άνοδο έως 4%.

Στόχος: Ισορροπία

μεταξύ εισοδήματος και κόστους

Σύμφωνα με την

κεντρική τράπεζα, μια τέτοια αύξηση θα επιτρέψει στους

εργαζόμενους να διατηρήσουν την αγοραστική τους δύναμη, ενώ

θα ενισχύσει και το πραγματικό διαθέσιμο εισόδημα – ιδίως

για τους χαμηλόμισθους, συμβάλλοντας στη μείωση ανισοτήτων.

Ταυτόχρονα, το

μοναδιαίο κόστος εργασίας εκτιμάται ότι θα κινηθεί σε

επίπεδα αντίστοιχα ή οριακά χαμηλότερα από τον μέσο όρο της

ευρωζώνης, αποτρέποντας επιδείνωση της ανταγωνιστικότητας.

Η ΤτΕ επισημαίνει,

τέλος, ότι στις μεγάλες και εξωστρεφείς επιχειρήσεις –οι

οποίες είναι πιο εκτεθειμένες στον διεθνή ανταγωνισμό– το

ποσοστό εργαζομένων που αμείβονται με τον κατώτατο μισθό

είναι χαμηλότερο του μέσου όρου. Επομένως, η επίπτωση μιας

θεσμοθετημένης αύξησης στο συνολικό μισθολογικό τους κόστος

είναι σχετικά περιορισμένη.

Παράλληλα,

υπογραμμίζεται η ανάγκη ενίσχυσης της προσφοράς εργασίας,

ώστε να αποτραπεί νέα άνοδος μισθολογικών πιέσεων λόγω

πιθανής επαναφοράς της στενότητας στην αγορά.

|

|

|

|

|

|

|

|

|

|

Η ακρίβεια στα τρόφιμα πιέζει νοικοκυριά και στις

δύο πλευρές του Ατλαντικού

Σε κάθε γωνιά του

κόσμου, από τα πολυσύχναστα σούπερ μάρκετ του Λας Βέγκας έως

τα παντοπωλεία της Γερμανίας, της Ρουμανίας, της Ισπανίας

και της Ελλάδας, οι καταναλωτές βιώνουν έντονη πίεση λόγω

των αυξημένων τιμών τροφίμων. Το 2026, οι τιμές των βασικών

ειδών διατροφής παραμένουν βασικό μέλημα, ενώ πολλοί

προετοιμάζονται για νέες αυξήσεις και προσαρμόζουν τις

αγοραστικές τους συνήθειες για να αξιοποιήσουν στο έπακρο

κάθε ευρώ ή δολάριο.

Αύξηση τιμών στην

Ευρώπη

Έρευνα της ING,

που δημοσιεύθηκε στις 10 Φεβρουαρίου 2026, δείχνει ότι η

πλειονότητα των Ευρωπαίων περιμένει περαιτέρω άνοδο στις

τιμές των τροφίμων φέτος. Παρά τις προβλέψεις της Ευρωπαϊκής

Κεντρικής Τράπεζας (ΕΚΤ) για σταθεροποίηση του πληθωρισμού

τροφίμων λίγο πάνω από 2% μέχρι το τέλος του 2026, οι

καταναλωτές φαίνεται να παραμένουν επιφυλακτικοί.

Σύμφωνα με

στοιχεία της Eurostat, το 2025 οι τιμές των τροφίμων και των

μη αλκοολούχων ποτών στην ΕΕ αυξήθηκαν κατά 3,3%,

υπερβαίνοντας τον συνολικό πληθωρισμό της τάξης του 2,5%. Η

έρευνα της ING, με δείγμα περίπου 1.000 ατόμων σε έξι

ευρωπαϊκές χώρες (Γερμανία, Ισπανία, Ολλανδία, Βέλγιο,

Πολωνία και Ρουμανία), κατέγραψε ότι το 58% των ερωτηθέντων

αναμένει ταχύτερη αύξηση των τιμών στα παντοπωλεία τον

επόμενο χρόνο, ενώ μόνο το 14% δεν το θεωρεί πιθανό.

Οι πιο

απαισιόδοξοι καταναλωτές βρίσκονται στη Ρουμανία (73%), στο

Βέλγιο (66%) και στην Ολλανδία (64%), ενώ στη Γερμανία το

ποσοστό είναι 57% και στην Πολωνία 49%. Στην Ισπανία,

ωστόσο, μόνο το 39% αναμένει ταχύτερη άνοδο, με την υψηλή

οικονομική ανάπτυξη (+2,8% το 2025) και η σταθερότερη

καταναλωτική εμπιστοσύνη να εξηγούν αυτή την αισιοδοξία.

Η δημιουργία νέων

θέσεων εργασίας παραμένει ισχυρή στην Ισπανία, με τις

αγγελίες εργασίας να είναι 54% υψηλότερες σε σχέση με τα

προ-πανδημίας επίπεδα στα τέλη του 2025. Ο ΟΟΣΑ προβλέπει

ανάπτυξη 2,2% το 2026, ενισχύοντας την εμπιστοσύνη των

Ισπανών καταναλωτών: το 52% θεωρεί ότι η αγοραστική τους

δύναμη θα βελτιωθεί, ενώ το 18% είναι απαισιόδοξοι.

Αντίθετα, Γερμανία

και Βέλγιο εμφανίζουν μεγαλύτερη ανησυχία. Στη Γερμανία, το

53% των ερωτηθέντων εκφράζει αμφιβολίες για βελτίωση της

αγοραστικής δύναμης, ενώ στο Βέλγιο το ποσοστό είναι 50%.

Συνολικά, στις έξι χώρες, το 39% είναι επιφυλακτικό, έναντι

μόλις 29% που δηλώνει αισιοδοξία.

Η Ελλάδα

αντιμετωπίζει έντονη πίεση

Στην ελληνική

αγορά σούπερ μάρκετ, το 2025 ο τζίρος ξεπέρασε τα 16 δισ.

ευρώ, σημειώνοντας αύξηση 7,1% σε σχέση με το 2024. Ωστόσο,

η αύξηση αυτή οφείλεται κυρίως στην ακρίβεια των προϊόντων

και όχι στην αύξηση της κατανάλωσης.

Σύμφωνα με

στοιχεία της ΕΛΣΤΑΤ και των ΙΕΛΚΑ/NielsenIQ (Δεκέμβριος 2025

– Ιανουάριος 2026), ο γενικός πληθωρισμός κυμαίνεται γύρω

στο 2,6%, αλλά ο πληθωρισμός των τροφίμων παραμένει

υψηλότερος. Οι μεγαλύτερες ανατιμήσεις αφορούν:

Φρέσκα κρέατα:

+14,4%

Είδη πρωινού και

ροφήματα: +8,3%

Σοκολατοειδή και

σνακ: +6,8%

Φρέσκα ψάρια:

+5,9%

Αντίθετα,

ορισμένες κατηγορίες δείχνουν υποχώρηση τιμών, όπως τα

απορρυπαντικά (-4,1%) και τα γαλακτοκομικά (-2,1%), λόγω

σταθεροποίησης του κόστους ενέργειας και πρώτων υλών. Το

ελαιόλαδο συνεχίζει να επιβαρύνει ιδιαίτερα τον οικογενειακό

προϋπολογισμό.

Η κατάσταση στις

ΗΠΑ

Στις Ηνωμένες

Πολιτείες, η πίεση είναι ήδη αισθητή. Στο Λας Βέγκας, οι

καταναλωτές αναγκάζονται να περιορίσουν δαπάνες για

ψυχαγωγία και έκτακτες ανάγκες, καθώς οι υψηλές τιμές των

τροφίμων επηρεάζουν τις καθημερινές αγορές.

Παράλληλα, οι

καταναλωτές υιοθετούν νέες στρατηγικές εξοικονόμησης. Η

Kristin McGrath, ανώτερη συντάκτρια στο The Krazy Coupon

Lady, παρατηρεί μια σημαντική αλλαγή στη χρήση κουπονιών:

«Ό,τι ήταν παλιότερα χόμπι ή παιχνίδι, τώρα αποτελεί

αναγκαιότητα για να αντιμετωπιστούν οι υψηλές τιμές». Οι

αγοραστές χρησιμοποιούν κάθε μέθοδο για να εξοικονομήσουν

χρήματα, επιβεβαιώνοντας ότι το 2026 ακόμα και μικρές

κινήσεις έχουν ουσιαστική σημασία.

|

|

|

|

|

|

|

|

Τα τρόφιμα στήριξαν τις ελληνικές εξαγωγές το 2025

Με πάσα από τα

παραπάνω. Σε μια χρονιά γεμάτη διεθνείς αναταράξεις, με

εμπορικές εντάσεις, γεωπολιτική αβεβαιότητα και αυξημένο

κόστος ενέργειας και μεταφορών, ο αγροδιατροφικός τομέας

αναδείχθηκε σε βασικό «πυλώνα» των ελληνικών εξαγωγών το

2025. Τα τρόφιμα και τα ποτά αποδείχθηκαν πιο ανθεκτικά από

άλλους κλάδους, προσφέροντας σταθερότητα στην εξωστρέφεια

της χώρας και διασφαλίζοντας τη συνολική δυναμική των

εξαγωγών.

Σύμφωνα με τα

προσωρινά στοιχεία της ΕΛΣΤΑΤ, η συνολική αξία των εξαγωγών

διαμορφώθηκε σε 48,6 δισ. ευρώ, μειωμένη κατά 2,8% σε σχέση

με το 2024, όταν είχε φτάσει τα 50 δισ. ευρώ. Ωστόσο, αν

εξαιρεθούν τα πετρελαιοειδή, που επηρεάζονται έντονα από τις

διεθνείς τιμές και την εισαγωγή πρώτων υλών, τότε η αξία των

υπόλοιπων εξαγωγών παρουσίασε άνοδο 2%, φτάνοντας τα 36,91

δισ. ευρώ.

Ο πρόεδρος του

Πανελλήνιου Συνδέσμου Εξαγωγέων, Αλκιβιάδης Καλαμπόκης,

περιέγραψε την εικόνα των ελληνικών εξαγωγών ως «ένα παζλ

διαφορετικών επιδόσεων». Όπως ανέφερε, «παρά την πίεση από

τις διεθνείς εξελίξεις, τα υψηλά κόστη ενέργειας και

μεταφοράς και τις εμπορικές αβεβαιότητες στην Ευρώπη,

καταφέραμε να καταγράψουμε μια μικρή αύξηση».

Στον

αγροδιατροφικό τομέα, οι εξαγωγές τροφίμων αυξήθηκαν κατά

9,5%, φτάνοντας τα 9,04 δισ. ευρώ, επιβεβαιώνοντας τη

σημασία τους ως σταθερού πυλώνα των ελληνικών εξαγωγών.

Προϊόντα όπως η φέτα, οι επιτραπέζιες ελιές και το ελαιόλαδο

συνέβαλαν στην ισορροπία της συνολικής εξαγωγικής

δραστηριότητας, σε αντίθεση με τα πετρελαιοειδή που

σημείωσαν πτώση. Παράλληλα, ο κλάδος Ποτών και Καπνού

παρουσίασε άνοδο 7,8%, φτάνοντας τα 1,49 δισ. ευρώ, με

ισχυρά ελληνικά brands να ενισχύουν τη δυναμική της

αγροδιατροφικής αλυσίδας. Η κοινή βάση των δύο τομέων είναι

η ελληνική παραγωγή, η υψηλή προστιθέμενη αξία και η

ανθεκτικότητα απέναντι στις διεθνείς αναταράξεις. Το «Made

in Greece» συνεχίζει να καθιερώνεται στις διεθνείς αγορές ως

συνώνυμο ποιότητας.

Κύριες αγορές

εξαγωγών

Η Ιταλία παραμένει

ο μεγαλύτερος προορισμός για τα ελληνικά προϊόντα, με

μερίδιο 9,1% (από 10,5% το 2024), ενώ στη δεύτερη θέση

βρίσκεται η Γερμανία με 7,8%. Ακολουθούν η Κύπρος (6,8%), η

Βουλγαρία (6,5%), οι ΗΠΑ (4,9%) και η Ρουμανία (4,3%), η

οποία αντικατέστησε το Ηνωμένο Βασίλειο στην πρώτη πεντάδα.

Στις ΗΠΑ, οι

ελληνικές εξαγωγές παρουσίασαν οριακή μείωση 0,3%, φτάνοντας

τα 2,40 δισ. ευρώ, έναντι 2,41 δισ. το 2024. Σημειώνεται ότι

μέχρι τον Σεπτέμβριο του 2025, οι εξαγωγές τροφίμων είχαν

καταγράψει πτώση 6% λόγω των δασμών, επηρεάζοντας προϊόντα

όπως ελιές, ροδάκινα, τυριά και ελαιόλαδο.

Απόδοση άλλων

κλάδων

Οι εξαγωγές

βιομηχανικών προϊόντων αυξήθηκαν κατά 2,9%, στα 7,52 δισ.

ευρώ, ενώ οι εξαγωγές χημικών ενισχύθηκαν κατά 3,7%,

φτάνοντας τα 6,3 δισ. ευρώ. Οι εξαγωγές διαφόρων

βιομηχανικών προϊόντων κατέγραψαν άνοδο 5,1%, στα 3,84 δισ.

ευρώ, ενώ οι εξαγωγές πρώτων υλών παρουσίασαν οριακή αύξηση

0,8%. Αντίθετα, οι εξαγωγές πετρελαιοειδών υποχώρησαν κατά

14,9%, των ελαίων κατά 3,4% και των λεγόμενων εμπιστευτικών

προϊόντων κατά 74,9%. Εάν εξαιρεθούν τα πετρελαιοειδή, η

συνολική αξία των εξαγωγών αυξάνεται κατά 2%, φτάνοντας τα

36,91 δισ. ευρώ.

Ευρωπαϊκή Κεντρική

Τράπεζα: η μισθολογική δυναμική στην Ευρωζώνη επιβραδύνεται

το 2026

Η Ευρωπαϊκή

Κεντρική Τράπεζα (ΕΚΤ) εντοπίζει αλλαγή στην τάση των μισθών

που επικράτησε τα προηγούμενα χρόνια στην Ευρωζώνη. Ο

επικαιροποιημένος «ECB Wage Tracker», που παρακολουθεί τις

ενεργές συλλογικές συμβάσεις εργασίας στις βασικές

οικονομίες της ζώνης του ευρώ, δείχνει ότι το 2026 οι μισθοί

θα αυξηθούν με πιο μετριοπαθή ρυθμό, υποδηλώνοντας ότι ο

έντονος μισθολογικός κύκλος των προηγούμενων ετών φθάνει στο

τέλος του.

Συγκεκριμένα, το

2025 οι μισθολογικές αυξήσεις διαμορφώθηκαν στο 3,2%. Για το

2026 προβλέπεται υποχώρηση στο 2,4%, ενώ αν εξαιρεθούν τα

μπόνους, οι αυξήσεις ήταν 3% το 2025 και αναμένεται να

φτάσουν το 2,7% το 2026. Ακόμη, οι καθαρές διαρθρωτικές

αυξήσεις χωρίς εφάπαξ πληρωμές μειώνονται από 3,9% το 2025

σε 2,7% το 2026.

Τα στοιχεία

καταδεικνύουν ότι οι μισθοί συνεχίζουν να αυξάνονται, αλλά

πλέον με χαμηλότερη ένταση. Η πορεία του 2026 προβλέπεται

σταδιακά σταθερή, με τον δείκτη να κινείται στο 2,1% κατά το

πρώτο εξάμηνο και να φτάνει στο 2,7% στο δεύτερο.

Οι μηχανικές

επιδράσεις και η διασπορά μεταξύ χωρών

Η σχετική

επιβράδυνση οφείλεται κυρίως στην εξαφάνιση των τεχνικών

επιδράσεων από μεγάλες εφάπαξ πληρωμές που είχαν καταβληθεί

το 2024. Παράλληλα, μειώνεται η διαφορά μεταξύ των χωρών της

Ευρωζώνης, καθώς οι έντονες αποκλίσεις που είχαν

δημιουργηθεί κατά την περίοδο του πληθωριστικού σοκ

περιορίζονται.

Η κάλυψη των

εργαζομένων από συλλογικές συμβάσεις που περιλαμβάνονται

στον δείκτη αναμένεται να μειωθεί το 2026 στο 33,1% για

ολόκληρο το έτος, από περίπου 50% το 2025. Η μείωση αυτή

εμφανίζεται σταδιακά, από 37,1% στο πρώτο εξάμηνο σε 29,2%

στο δεύτερο.

Οι νέες πολυετείς

συμβάσεις και η μετάβαση στη σταθερότητα

Η υποχώρηση

οφείλεται εν μέρει στο γεγονός ότι δεν έχουν ακόμα υπογραφεί

όλες οι νέες πολυετείς συμβάσεις που εκτείνονται πέραν του

2026. Η ΕΚΤ προβλέπει ότι η πλήρης εικόνα θα εμφανιστεί στην

επόμενη επικαιροποίηση τον Ιούλιο του 2026, με δεδομένα έως

το πρώτο τρίμηνο του 2027.

Μετά από δύο

χρόνια έντονης πληθωριστικής πίεσης, οι συλλογικές

διαπραγματεύσεις έχουν ήδη ενσωματώσει αποζημιώσεις και

μπόνους για την αντιστάθμιση της απώλειας αγοραστικής

δύναμης. Το 2026 η δυναμική αλλάζει: οι εφάπαξ πληρωμές

μειώνονται, οι βασικές αυξήσεις σταθεροποιούνται και η

μεταβλητότητα περιορίζεται. Η ΕΚΤ περιγράφει αυτή την

περίοδο ως μετάβαση από φάση ανάκτησης στη φάση σταθερότητας

των μισθών.

Η κατάσταση στην

Ελλάδα

Η κάλυψη των

εργαζομένων από συλλογικές συμβάσεις ανά χώρα παρουσιάζει

σημαντικές διαφορές. Στην Ελλάδα, η κάλυψη προβλέπεται στο

9,8%–10,1% το 2026, έναντι 44% στο Βέλγιο, 41% στη Γερμανία

(α’ τρίμηνο), 33%–57% σε χώρες όπως η Γαλλία, η Ιταλία και η

Ολλανδία, και περίπου 39% στον μέσο όρο της Ευρωζώνης για το

πρώτο τρίμηνο. Η χαμηλή κάλυψη σημαίνει ότι οι μισθολογικές

αυξήσεις μέσω συλλογικών διαπραγματεύσεων επηρεάζουν

περιορισμένο μέρος της ελληνικής αγοράς εργασίας.

Συνολικά, ο wage

tracker δείχνει ότι η μισθολογική δυναμική στην Ευρωζώνη

επιβραδύνεται, αλλά οι αυξήσεις συνεχίζονται με πιο ήπιο

ρυθμό. Οι ακραίες μισθολογικές πιέσεις των ετών 2022–2024

έχουν παρέλθει, μειώνοντας τον κίνδυνο δημιουργίας

δευτερογενών πληθωριστικών πιέσεων. Η αγορά εργασίας

εισέρχεται πλέον σε φάση σταθεροποίησης.

|

|

|

|

|

|

|

|

Αγορά Ακινήτων

Αρκετά

ενδιαφέρουσα η τελευταία έκθεση της

Alpha

Bank

για την αγορά ακινήτων. Το ζήτημα της

προσιτής στέγασης έχει εξελιχθεί σε ευρωπαϊκή πρόκληση

ευρείας κλίμακας. Την τελευταία δεκαετία, οι τιμές των

κατοικιών στην Ευρωπαϊκή Ένωση αυξήθηκαν κατά 53% σε

ονομαστικούς όρους και κατά 46% στην Ευρωζώνη. Ακόμη και

μετά την προσαρμογή για τον πληθωρισμό, η πραγματική άνοδος

την περίοδο 2015–2024 υπερβαίνει το 20%, σύμφωνα με ανάλυση

της Alpha Bank.

Στην Ελλάδα, η

απόκλιση μεταξύ αύξησης τιμών και διαθέσιμου εισοδήματος

είναι ακόμη πιο έντονη, γεγονός που δυσχεραίνει σημαντικά

την πρόσβαση σε κατοικία. Το συνολικό στεγαστικό κόστος

ανήλθε το 2024 στο 35,5% του διαθέσιμου εισοδήματος των

νοικοκυριών — το υψηλότερο ποσοστό στην ΕΕ — όταν ο μέσος

όρος της ΕΕ-27 διαμορφώνεται στο 19,2%.

Η ιδιοκατοίκηση

και το «παράδοξο» της κρίσης

Παρά τις

δυσκολίες, τα ακίνητα αποτελούν τον βασικό πυλώνα του μη

χρηματοοικονομικού πλούτου των ελληνικών νοικοκυριών, ο

οποίος αντιστοιχεί περίπου στα δύο τρίτα του συνολικού τους

πλούτου — ποσοστό σαφώς υψηλότερο σε σχέση με χώρες όπως η

Ιαπωνία, η Ελβετία ή οι ΗΠΑ. Η ιστορική αυτή εξάρτηση από

την ακίνητη περιουσία ανάγεται στην περίοδο της δραχμής,

όταν τα ακίνητα λειτουργούσαν ως μέσο διαφύλαξης αξίας σε

συνθήκες υψηλού πληθωρισμού.

Εύλογα, επομένως,

τίθεται το ερώτημα: πώς μια χώρα με υψηλό ποσοστό

ιδιοκατοίκησης (περίπου 70% το 2024) και σημαντικό οικιστικό

απόθεμα αντιμετωπίζει σήμερα στεγαστική κρίση;

Α. Γήρανση του

αποθέματος και κατάρρευση της οικοδομής

Ένας βασικός

παράγοντας σχετίζεται με την ηλικία των κατοικιών. Το 64%

των ακινήτων έχει κατασκευαστεί μεταξύ Β’ Παγκοσμίου Πολέμου

και 1990, ενώ επιπλέον 6% προϋπήρχε του πολέμου. Αντίθετα,

από την έναρξη της οικονομικής κρίσης έως σήμερα, μόλις το

2,6% του αποθέματος είναι νέες κατασκευές, ως αποτέλεσμα της

κατακόρυφης πτώσης της οικοδομικής δραστηριότητας.

Η πολυετής

επενδυτική καθίζηση εμπόδισε την ανανέωση του οικιστικού

κεφαλαίου. Αν και από το 2018 παρατηρείται ανάκαμψη στις

επενδύσεις σε κατοικίες, τα επίπεδα παραμένουν αισθητά

χαμηλότερα από την προ κρίσης περίοδο.

Β. Μεγάλος αριθμός

ακατοίκητων κατοικιών

Ένα ακόμη στοιχείο

που εξηγεί το φαινόμενο είναι το υψηλό ποσοστό μη

κατοικούμενων κατοικιών. Σχεδόν το 35% των κανονικών

κατοικιών στην Ελλάδα δεν χρησιμοποιείται — το τρίτο

υψηλότερο ποσοστό στην ΕΕ. Από αυτές, 22,5% είναι

δευτερεύουσες ή εξοχικές και 12% παραμένουν κενές.

Σύμφωνα με την

Απογραφή του 2021, οι κενές κατοικίες ανέρχονται σε περίπου

794.000, με σημαντική συγκέντρωση στην Αττική (περίπου το

ένα τρίτο) και στη Θεσσαλονίκη. Παρότι οι κενές κατοικίες

μειώθηκαν σε σχέση με το 2011, εξακολουθούν να αποτελούν

διαρθρωτικό πρόβλημα.

Η μείωση των

διαθέσιμων προς πώληση κενών κατοικιών είναι έντονη σε

περιοχές όπως η Κεντρική Μακεδονία και η Αττική, ενώ

αντίστοιχη εικόνα παρατηρείται και στις κατοικίες προς

ενοικίαση.

Οι μεταβολές αυτές

σχετίζονται με:

Τη συμπεριφορά

ιδιοκτητών κατά την έναρξη της κρίσης, όταν αρκετοί

επιχείρησαν να ρευστοποιήσουν περιουσία.

Την ανάπτυξη της

οικονομίας διαμοιρασμού (π.χ. βραχυχρόνιες μισθώσεις).

Την εξάπλωση της

εξ αποστάσεως εργασίας.

Γ. Έντονη

αστικοποίηση

Η γεωγραφική

συγκέντρωση πληθυσμού και οικονομικής δραστηριότητας

αποτελεί καθοριστικό παράγοντα. Πάνω από το 70% του

πληθυσμού ζει σε αστικές περιοχές, ενώ περίπου οι μισοί

κάτοικοι της χώρας συγκεντρώνονται σε Αθήνα και Θεσσαλονίκη.

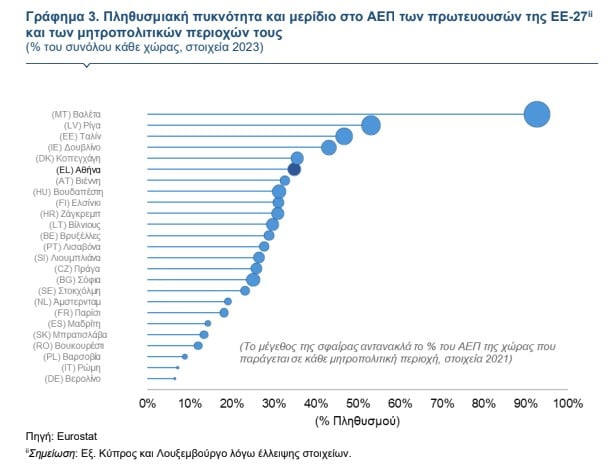

Η Αττική:

Συγκεντρώνει το

35% του πληθυσμού,

Το 36% της

απασχόλησης,

Το 46% του ΑΕΠ.

Μαζί με τη

Θεσσαλονίκη, τα ποσοστά αυτά αυξάνονται ακόμη περισσότερο. Η

συγκέντρωση επιχειρηματικής δραστηριότητας και νέων

επενδύσεων στα μεγάλα αστικά κέντρα εντείνει τη ζήτηση για

κατοικία στις περιοχές αυτές, όπου το παλαιό απόθεμα δεν

επαρκεί για να καλύψει τις ανάγκες.

Τάσεις και

προσδοκίες

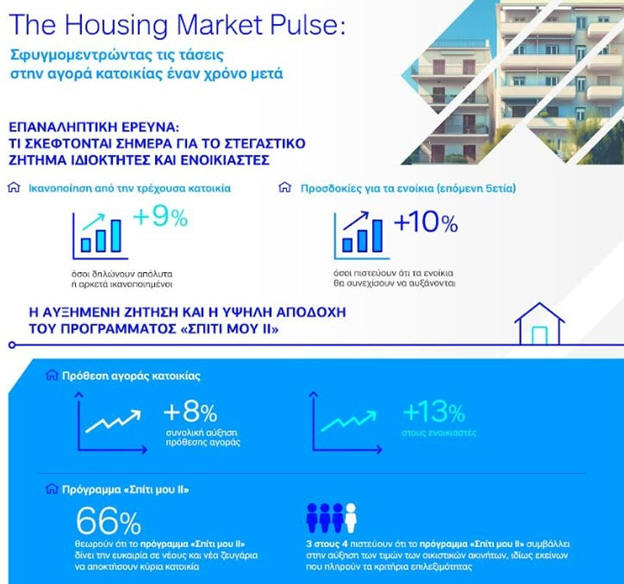

Νέα έρευνα της

Alpha Bank δείχνει αύξηση της ικανοποίησης από την κατοικία,

κυρίως μεταξύ ιδιοκτητών. Οι ενοικιαστές παραμένουν λιγότερο

ικανοποιημένοι, πιθανόν λόγω της ανόδου των ενοικίων.

Περίπου 70% των

ερωτηθέντων αναμένουν περαιτέρω αύξηση ενοικίων. Οι

εκμισθωτές εμφανίζονται ελαφρώς πιο συγκρατημένοι στις

προβλέψεις τους.

Παρά τις πιέσεις,

αυξάνεται η πρόθεση αγοράς κατοικίας, ιδιαίτερα μεταξύ

ενοικιαστών.

Το πρόγραμμα

«Σπίτι μου II»

Το ενδιαφέρον για

το πρόγραμμα είναι υπαρκτό, αλλά όχι καθολικό. Ένα ποσοστό

ενδιαφερόμενων έχει ήδη υποβάλει ή σχεδιάζει να υποβάλει

αίτηση, ενώ σημαντικό μέρος αποκλείεται λόγω κριτηρίων. Παρ’

όλα αυτά, η φιλοσοφία του προγράμματος απολαμβάνει ευρεία

αποδοχή.

|

|

|

|

|

|

|

|

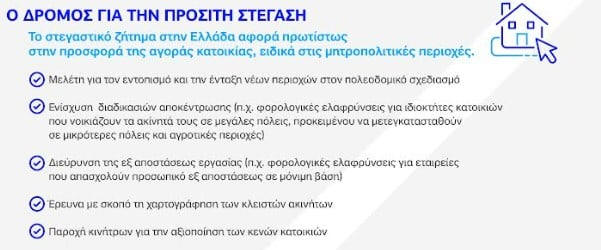

Το πρόβλημα είναι κυρίως

προσφοράς

Το βασικό

συμπέρασμα της μελέτης είναι ότι η ελληνική στεγαστική κρίση

σχετίζεται κυρίως με ανεπάρκεια προσφοράς στις περιοχές

υψηλής ζήτησης.

Προτεινόμενες

κατευθύνσεις πολιτικής περιλαμβάνουν:

Επέκταση

πολεοδομικού σχεδιασμού σε νέες περιοχές.

Ενίσχυση της

αποκέντρωσης.

Προώθηση της

μόνιμης εξ αποστάσεως εργασίας.

Φορολογικά κίνητρα

για επιχειρήσεις και ιδιοκτήτες που μετακινούνται εκτός

μεγάλων πόλεων.

Η γεωγραφική

διασπορά της ζήτησης μπορεί να μειώσει τις πιέσεις στις

τιμές, να ενισχύσει την περιφέρεια και να δημιουργήσει νέα

οικονομική δραστηριότητα.

Τα κλειστά σπίτια:

εμπόδια και λύσεις

Οι λόγοι

διατήρησης κενών κατοικιών διακρίνονται σε δύο κατηγορίες:

1. Διαρθρωτικά

εμπόδια

Πολυϊδιοκτησία και

δυσκολίες συνεννόησης μεταξύ κληρονόμων.

Υψηλό κόστος

ανακαίνισης και ενεργειακής αναβάθμισης.

Χαμηλή απόδοση σε

σχέση με τον αντιλαμβανόμενο κίνδυνο.

Η δημιουργία

μητρώου συναλλακτικής συμπεριφοράς και τα προγράμματα

ενεργειακής αναβάθμισης μπορούν να περιορίσουν τα εμπόδια.

2. Προσωρινή

αδράνεια

Ένα μέρος

ιδιοκτητών δηλώνει πρόθεση να αξιοποιήσει τα ακίνητα στο

άμεσο μέλλον, είτε μέσω ενοικίασης είτε πώλησης. Σε αυτές

τις περιπτώσεις, πρόσθετα φορολογικά κίνητρα θα μπορούσαν να

επιταχύνουν τη διάθεσή τους.

Η περαιτέρω

χαρτογράφηση των κενών ακινήτων, με αξιοποίηση στοιχείων από

το Κτηματολόγιο και την ΑΑΔΕ, θα επέτρεπε πιο στοχευμένες

παρεμβάσεις σε επίπεδο δήμου και περιοχής.

Συνολικά, η

ελληνική στεγαστική κρίση δεν οφείλεται στην έλλειψη

ακινήτων, αλλά στην αναντιστοιχία μεταξύ γεωγραφικής

κατανομής, ποιότητας αποθέματος και σύγχρονων αναγκών

ζήτησης. Η επίλυσή της προϋποθέτει συνδυασμό πολεοδομικών,

φορολογικών και αναπτυξιακών πολιτικών με μακροπρόθεσμο

ορίζοντα.

|

|

|

|

|

|