|

00:01 -

13/05/26 |

|

|

|

|

|

Το «παράδοξο» του κατώτατου μισθού στην Ελλάδα και οι

προβληματισμοί του ΚΕΦΙΜ

Από την 1η

Απριλίου 2026 ο κατώτατος μισθός στην Ελλάδα διαμορφώθηκε

στα 920 ευρώ μεικτά, καταγράφοντας συνολική αύξηση 41,54% σε

σχέση με το 2019. Ωστόσο, νέα ανάλυση του Κέντρου

Φιλελεύθερων Μελετών (ΚΕΦΙΜ) επιχειρεί να αναδείξει κρίσιμες

πτυχές που —όπως υποστηρίζει— δεν αποτυπώνονται στη δημόσια

συζήτηση γύρω από τις αυξήσεις του βασικού μισθού.

Η μελέτη

βασίζεται στη διεθνή βιβλιογραφία για τις επιπτώσεις του

κατώτατου μισθού στην αγορά εργασίας, την παραγωγικότητα και

τις επενδύσεις, εξετάζοντας παράλληλα την εφαρμογή

αντίστοιχων πολιτικών στην Ευρωπαϊκή Ένωση και ειδικότερα

στην Ελλάδα.

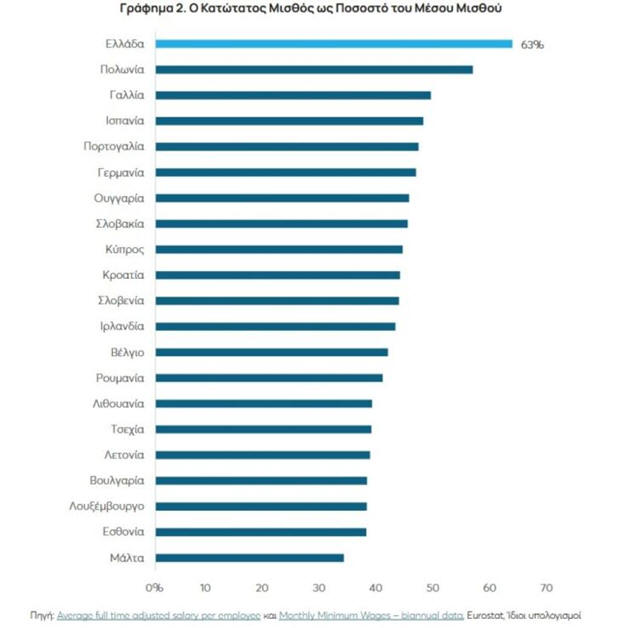

Η μεγαλύτερη

αναλογία κατώτατου προς μέσο μισθό στην ΕE

Σύμφωνα με

στοιχεία της Eurostat που επικαλείται το ΚΕΦΙΜ, η Ελλάδα

εμφανίζει σήμερα τη μεγαλύτερη αναλογία κατώτατου προς μέσο

μισθό μεταξύ των χωρών της Ευρωπαϊκής Ένωσης. Όπως

επισημαίνει ο βοηθός ερευνητικών προγραμμάτων του ΚΕΦΙΜ και

συντάκτης της μελέτης, Χρήστος Λούκας, ο κατώτατος μισθός

αντιστοιχεί πλέον περίπου στο 63% του μέσου μισθού, ποσοστό

αισθητά υψηλότερο από άλλες ευρωπαϊκές οικονομίες, όπως η

Πολωνία (56%) και η Γαλλία (48%).

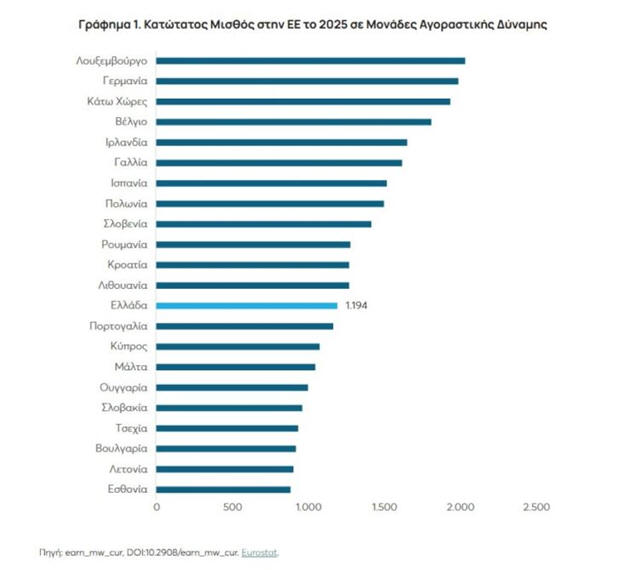

Παράλληλα, σε

όρους αγοραστικής δύναμης, ο ελληνικός κατώτατος μισθός

κατατάσσεται μόλις στη 13η θέση εντός της ΕΕ, γεγονός που,

σύμφωνα με τη μελέτη, αναδεικνύει το «ελληνικό παράδοξο».

Ο πρόεδρος του

ΚΕΦΙΜ, Νίκος Ρώμπαπας, σημειώνει ότι η αναλογία αυτή

αυξήθηκε σημαντικά τα τελευταία χρόνια, από περίπου 52% το

2019 σε 63% σήμερα. Όπως εξηγεί, αυτό δεν οφείλεται μόνο

στις αυξήσεις του κατώτατου μισθού, αλλά και στο γεγονός ότι

οι μέσες αποδοχές δεν αυξάνονται με αντίστοιχους ρυθμούς,

καθώς εξαρτώνται από την παραγωγικότητα και τη συνολική

πορεία της οικονομίας.

Τα «40 ευρώ» και

η πραγματική επιβάρυνση

Η μελέτη δίνει

ιδιαίτερη έμφαση και στη διαφορά ανάμεσα στην ονομαστική

αύξηση και στο πραγματικό όφελος για εργαζόμενους και

επιχειρήσεις.

Από την αύξηση

των 40 ευρώ μεικτά, ο εργαζόμενος λαμβάνει τελικά καθαρή

αύξηση περίπου 29,73 ευρώ, ενώ η συνολική επιβάρυνση για τον

εργοδότη φτάνει τα 48,72 ευρώ. Η διαφορά —σχεδόν 19 ευρώ—

κατευθύνεται στο κράτος μέσω φόρων και ασφαλιστικών

εισφορών, ποσό που αντιστοιχεί περίπου στο 39% της συνολικής

επιβάρυνσης.

Σύμφωνα με το

ΚΕΦΙΜ, η αποτελεσματικότητα μιας αύξησης του κατώτατου

μισθού δεν εξαρτάται μόνο από το ύψος της, αλλά και από το

πώς φορολογείται και μετατρέπεται σε πραγματικό διαθέσιμο

εισόδημα.

Προβληματισμοί

για την απασχόληση και τις επενδύσεις

Ο Χρήστος Λούκας

υποστηρίζει ότι οι υψηλές υποχρεωτικές αμοιβές ενδέχεται να

δυσκολεύουν την είσοδο στην αγορά εργασίας εργαζομένων με

περιορισμένη εμπειρία ή δεξιότητες, όπως νέοι ή μετανάστες.

Παράλληλα, η

μελέτη επικαλείται οικονομετρικές έρευνες που συνδέουν

μεγάλες αυξήσεις του κατώτατου μισθού με περιορισμό της

δημιουργίας νέων θέσεων εργασίας ή μείωση επενδυτικών

δυνατοτήτων, κυρίως στις μικρομεσαίες επιχειρήσεις.

|

|

|

|

|

|

|

|

Η παραγωγικότητα ως βασικός μοχλός αύξησης μισθών

Ο Νίκος Ρώμπαπας υπογραμμίζει ότι οι

διατηρήσιμες αυξήσεις στους μισθούς προϋποθέτουν άνοδο της

παραγωγικότητας και επενδύσεις στην οικονομία.

Όπως αναφέρει, η παραγωγικότητα συνδέεται

τόσο με την ποσότητα παραγωγής ανά εργαζόμενο όσο και με την

αξία των προϊόντων ή υπηρεσιών που παράγονται. Για να

αυξηθεί ουσιαστικά το επίπεδο αμοιβών, απαιτούνται

επενδύσεις που θα ενισχύσουν την ανταγωνιστικότητα και την

κερδοφορία των επιχειρήσεων.

Ο στόχος για τα 950 ευρώ και η πολιτική

διάσταση

Με τον νόμο 5163/2024, η Ελλάδα έχει

ενσωματώσει την ευρωπαϊκή οδηγία που προβλέπει τακτικές

αναπροσαρμογές του κατώτατου μισθού, ενώ κυβερνητικός στόχος

παραμένει η αύξησή του στα 950 ευρώ έως το 2027.

Κατά τον Χρήστο Λούκα, η πολιτική αυτή

διαθέτει ισχυρό πολιτικό αποτύπωμα, καθώς τα άμεσα οφέλη για

όσους αμείβονται με τον κατώτατο μισθό είναι εύκολα

αντιληπτά, σε αντίθεση με τις πιθανές μακροπρόθεσμες

συνέπειες στην οικονομία και την αγορά εργασίας.

Από την πλευρά του, ο Νίκος Ρώμπαπας

επισημαίνει ότι η αύξηση του βασικού μισθού δεν ταυτίζεται

απαραίτητα με συνολική αύξηση των εισοδημάτων,

υποστηρίζοντας ότι η ουσιαστική βελτίωση του βιοτικού

επιπέδου εξαρτάται κυρίως από την αύξηση των επενδύσεων, της

παραγωγικότητας και της οικονομικής ανάπτυξης.

Το ευρωπαϊκό μοντέλο χωρίς νομοθετημένο

κατώτατο

Η μελέτη υπενθυμίζει επίσης ότι αρκετές

ευρωπαϊκές χώρες —όπως η Δανία, η Ιταλία, η Αυστρία, η

Σουηδία και η Φινλανδία— δεν διαθέτουν νομοθετημένο κατώτατο

μισθό, αλλά βασίζονται σε συλλογικές συμβάσεις εργασίας με

υψηλή κάλυψη εργαζομένων.

Καταλήγοντας, ο Χρήστος Λούκας εκτιμά ότι ο

κατώτατος μισθός από μόνος του δεν μπορεί να αποτελέσει τον

βασικό μηχανισμό ουσιαστικής βελτίωσης του βιοτικού

επιπέδου, επισημαίνοντας ότι σε αρκετές ανεπτυγμένες

οικονομίες δεν υπάρχει καν θεσμοθετημένος κατώτατος μισθός,

χωρίς αυτό να οδηγεί απαραίτητα σε οικονομική υποβάθμιση των

εργαζομένων.

|

|

|

|

|

|

|

|

Τα μετρητά επιστρέφουν δυναμικά στην ελληνική αγορά

Παρά τη

συζήτηση γύρω από το ψηφιακό ευρώ και την ολοένα μεγαλύτερη

εξάπλωση των ηλεκτρονικών πληρωμών, τα μετρητά εξακολουθούν

να διατηρούν ισχυρή παρουσία στην Ευρώπη. Αν και η κυριαρχία

τους αμφισβητείται σταδιακά, εξακολουθούν να αποτελούν

βασικό μέσο συναλλαγών για μεγάλο μέρος των πολιτών. Στην

Ελλάδα, πάντως, η εικόνα εμφανίζεται ιδιαίτερα αντιφατική.

Σύμφωνα με την

πρόσφατη Έκθεση Χρηματοπιστωτικής Σταθερότητας της Τράπεζα

της Ελλάδος, παρατηρείται αισθητή αύξηση στη χρήση μετρητών

από τα νοικοκυριά. Η εξέλιξη αυτή αποδίδεται κυρίως στην

πίεση που ασκούν ο πληθωρισμός και το αυξημένο κόστος ζωής,

τα οποία ωθούν πολλούς καταναλωτές να αναζητούν φθηνότερες

λύσεις μέσω συναλλαγών εκτός του επίσημου φορολογικού

συστήματος.

Την ώρα που ο

ψηφιακός μετασχηματισμός προβάλλεται ως βασικό εργαλείο

περιορισμού της φοροδιαφυγής, η ελληνική πραγματικότητα

φαίνεται να ακολουθεί διαφορετική κατεύθυνση.

Αυξημένες

αναλήψεις από τα ΑΤΜ

Παρά τη γενικευμένη χρήση

POS και την

εξοικείωση των πολιτών με τις ηλεκτρονικές πληρωμές, οι

αναλήψεις μετρητών αυξάνονται με σταθερό ρυθμό. Τα στοιχεία

του συστήματος πληρωμών ΔΙΑΣ αποτυπώνουν ξεκάθαρα αυτή τη

μεταβολή:

Το 2023

πραγματοποιήθηκαν περίπου 3,9 εκατομμύρια συναλλαγές

ανάληψης μετρητών.

Το 2024 οι

συναλλαγές αυξήθηκαν στα 4,1 εκατομμύρια.

Για το 2025, οι

αναλήψεις εκτινάχθηκαν στα 5,4 εκατομμύρια συναλλαγές.

Θεωρητικά, η

αποκλειστική καταβολή μισθών και συντάξεων μέσω τραπεζών θα

έπρεπε να έχει περιορίσει δραστικά τη χρήση φυσικού

χρήματος. Ωστόσο, στην πράξη πολλοί πολίτες φαίνεται να

ακολουθούν μια διαφορετική τακτική: χρησιμοποιούν

ηλεκτρονικές πληρωμές μέχρι να καλύψουν το απαιτούμενο

ποσοστό δαπανών — το γνωστό 30% του εισοδήματος — και στη

συνέχεια στρέφονται στις αναλήψεις μετρητών, προκειμένου να

πετυχαίνουν χαμηλότερες τιμές σε καθημερινές συναλλαγές.

Γιατί

οι πολίτες στρέφονται ξανά στα μετρητά

Παρά την

εκρηκτική ανάπτυξη των ψηφιακών συναλλαγών τα τελευταία

χρόνια, ειδικά στον τομέα των υπηρεσιών τα μετρητά φαίνεται

να επανέρχονται δυναμικά. Ένας βασικός λόγος είναι ότι

αρκετοί φορολογούμενοι δεν βλέπουν ουσιαστικό οικονομικό

κίνητρο στο να ζητούν αποδείξεις.

Για όσους έχουν

ετήσιο εισόδημα κάτω από το αφορολόγητο όριο των 10.000

ευρώ, η συλλογή αποδείξεων δεν προσφέρει σημαντικό

φορολογικό όφελος. Αντίθετα, η αποφυγή του ΦΠΑ 24% μέσω μιας

συναλλαγής χωρίς παραστατικό μεταφράζεται σε άμεση

εξοικονόμηση.

Ένα

χαρακτηριστικό παράδειγμα αφορά υπηρεσίες όπως

φυσικοθεραπεία, τεχνικές εργασίες ή υδραυλικές επισκευές. Αν

η καθαρή αξία μιας υπηρεσίας είναι 50 ευρώ, με την προσθήκη

ΦΠΑ το συνολικό ποσό φτάνει τα 62 ευρώ.

Ακόμη και όταν

ο καταναλωτής πληρώνει ηλεκτρονικά για να επωφεληθεί από τις

φορολογικές εκπτώσεις του συστήματος, το τελικό όφελος

παραμένει περιορισμένο. Στην πράξη, η διαφορά σε σχέση με

μια «μαύρη» συναλλαγή μπορεί να φτάνει αρκετά ευρώ ανά

περίπτωση.

Για ένα

νοικοκυριό που χρειάζεται επανειλημμένα τεχνικές ή άλλες

υπηρεσίες μέσα σε σύντομο χρονικό διάστημα — όπως συντήρηση

κλιματιστικού, ιδιαίτερα μαθήματα ή μικροεπισκευές — η

συνολική εξοικονόμηση μπορεί να γίνει ιδιαίτερα σημαντική.

Για πολλές οικογένειες, αυτά τα ποσά αντιστοιχούν σε βασικά

έξοδα καθημερινής διαβίωσης.

Η απάντηση της

Πολιτείας

Απέναντι στην

αυξανόμενη χρήση μετρητών και τη διαρροή φορολογικών εσόδων,

η κυβέρνηση επιχειρεί να ενισχύσει το θεσμικό πλαίσιο

ελέγχου. Το νέο νομοσχέδιο επικεντρώνεται κυρίως στις

λεγόμενες «σπαστές» αποδείξεις για συναλλαγές άνω των 500

ευρώ, πρακτική που χρησιμοποιείται ώστε να αποφεύγεται η

υποχρεωτική χρήση τραπεζικών μέσων πληρωμής.

Παρόλα αυτά, το

βασικό πρόβλημα παραμένει βαθύτερο. Όσο η ακρίβεια

περιορίζει το διαθέσιμο εισόδημα, πολλοί πολίτες

αντιμετωπίζουν την απόδειξη όχι ως φορολογική ή κοινωνική

υποχρέωση, αλλά ως πρόσθετη οικονομική επιβάρυνση που

δυσκολεύονται να αντέξουν.

Έτσι, η

επιστροφή των μετρητών δεν φαίνεται να αποτελεί απλώς θέμα

συνήθειας ή τεχνολογικής υστέρησης, αλλά κυρίως αντανάκλαση

της οικονομικής πίεσης που βιώνουν τα νοικοκυριά στην

καθημερινότητά τους.

|

|

|

|

|

|

|

|

«Κόκκινα» δάνεια: Ιστορικό χαμηλό στις τράπεζες, αλλά το

ιδιωτικό χρέος παραμένει βαρίδι για την οικονομία

Σε ιστορικά

χαμηλά επίπεδα υποχώρησαν τα μη εξυπηρετούμενα δάνεια των

ελληνικών τραπεζών στο τέλος του 2025, σύμφωνα με την Έκθεση

Χρηματοπιστωτικής Σταθερότητας της Τράπεζα της Ελλάδος,

καταγράφοντας την καλύτερη εικόνα από την ένταξη της χώρας

στην Ευρωζώνη το 2001.

Τα «κόκκινα»

δάνεια διαμορφώθηκαν στα 5,679 δισ. ευρώ, αντιστοιχώντας στο

3,3% του συνόλου των δανείων, έναντι 3,8% το 2024, ποσοστό

που πλέον προσεγγίζει τον ευρωπαϊκό μέσο όρο.

Η πρόοδος είναι

εντυπωσιακή αν ληφθεί υπόψη ότι από την κορύφωση της κρίσης,

τον Μάρτιο του 2016, το απόθεμα των μη εξυπηρετούμενων

δανείων έχει μειωθεί κατά 101,5 δισ. ευρώ ή περίπου 95%.

Η βελτίωση

αφορά κυρίως τους τραπεζικούς ισολογισμούς

Παρά τη θεαματική εξυγίανση των τραπεζών, το πρόβλημα του

ιδιωτικού χρέους δεν έχει ουσιαστικά εξαφανιστεί από την

οικονομία. Τα περισσότερα προβληματικά δάνεια έχουν

μεταφερθεί εκτός τραπεζικών ισολογισμών και πλέον βρίσκονται

υπό τη διαχείριση των

servicers.

Σύμφωνα με την

Τράπεζα της Ελλάδος, τα ανοίγματα που διαχειρίζονται οι

εταιρείες διαχείρισης απαιτήσεων ανέρχονταν τον Δεκέμβριο

του 2025 σε 91,5 δισ. ευρώ. Από αυτά:

το 49,5% αφορά

επιχειρηματικά δάνεια,

το 31%

στεγαστικά,

και το 19,5%

καταναλωτικά δάνεια.

Πρακτικά, πίσω

από τη βελτιωμένη εικόνα των τραπεζών εξακολουθεί να υπάρχει

ένα τεράστιο απόθεμα ιδιωτικού χρέους που επιβαρύνει την

πραγματική οικονομία.

Πάνω από 1

εκατ. πολίτες και επιχειρήσεις εκτός τραπεζικού συστήματος

Εκτιμάται ότι

περισσότεροι από ένα εκατομμύριο ιδιώτες και επιχειρήσεις

παραμένουν εγκλωβισμένοι με ληξιπρόθεσμες οφειλές προς

τράπεζες και Δημόσιο.

Η παραμονή τους

στις λίστες του Τειρεσίας τους αποκλείει ουσιαστικά από:

νέο τραπεζικό

δανεισμό,

στεγαστική

πίστη,

χρηματοδοτικά

εργαλεία όπως το ΕΣΠΑ,

και προγράμματα

της Ελληνική Αναπτυξιακή Τράπεζα.

Το πρόβλημα δεν

επηρεάζει μόνο τα ίδια τα νοικοκυριά και τις επιχειρήσεις,

αλλά και την πιστωτική επέκταση των τραπεζών, καθώς

περιορίζει σημαντικά τη δυνητική βάση πελατών για νέα

στεγαστικά και μικρομεσαία επιχειρηματικά δάνεια.

|

|

|

|

|

|

|

|

Η σύνδεση με την παραοικονομία

Σημαντικό μέρος

των υπερχρεωμένων επιχειρήσεων και επαγγελματιών, έχοντας

παράλληλα οφειλές προς το Δημόσιο, οδηγείται σε

δραστηριότητα εντός της «μαύρης» οικονομίας.

Αυτό δημιουργεί

έναν φαύλο κύκλο:

περιορισμένη

καταγραφή οικονομικής δραστηριότητας στο ΑΕΠ,

χαμηλότερα

φορολογικά έσοδα,

απώλειες

ασφαλιστικών εισφορών,

και στρεβλώσεις

στον ανταγωνισμό.

Όσο παραμένει

άλυτο το πρόβλημα του ιδιωτικού χρέους, τόσο δυσκολότερη

γίνεται η πλήρης επανένταξη χιλιάδων νοικοκυριών και

μικρομεσαίων επιχειρήσεων στην επίσημη οικονομία.

ΔΝΤ και ΕΚΤ

προειδοποιούν για αργή πρόοδο

Το Διεθνές

Νομισματικό Ταμείο είχε ήδη επισημάνει από τον Μάρτιο ότι η

πρόοδος στην επίλυση των μη εξυπηρετούμενων οφειλών

παραμένει αργή, κυρίως λόγω των μεγάλων καθυστερήσεων στη

Δικαιοσύνη.

Αντίστοιχα, σε άρθρο στο

blog

της Ευρωπαϊκή Κεντρική Τράπεζα με τίτλο «Από το

Grexit στο Grecovery»,

υπογραμμίζεται ότι η διαχείριση του τεράστιου όγκου

προβληματικών δανείων εξακολουθεί να αποτελεί μία από τις

βασικότερες προκλήσεις για την ελληνική οικονομία.

Οι

καθυστερήσεις και τα προβλήματα του συστήματος

Η αργή

απομείωση του ιδιωτικού χρέους αποδίδεται σε έναν συνδυασμό

παραγόντων:

γραφειοκρατία,

διοικητική

πολυπλοκότητα,

καθυστερήσεις

στα δικαστήρια,

πολυνομία,

αλλά και

έλλειψη κουλτούρας συνεννόησης.

Οι servicers

βρέθηκαν αρχικά να διαχειρίζονται τεράστιο όγκο απαιτήσεων

χωρίς επαρκείς υποδομές, ενώ συχνά επικεντρώθηκαν στη

βραχυπρόθεσμη μεγιστοποίηση εισπράξεων αντί σε βιώσιμες

ρυθμίσεις.

Παράλληλα,

δημιουργήθηκε ένα ευρύ «οικοσύστημα» δικηγόρων και συμβούλων

που υπόσχονται πλήρη απαλλαγή από οφειλές μέσω δικαστικών

διαδικασιών, συχνά καλλιεργώντας προσδοκίες που δύσκολα

επιβεβαιώνονται στην πράξη.

Το δικαστικό

σύστημα στο επίκεντρο

Καθοριστικό

εμπόδιο θεωρείται η απουσία εξειδικευμένων δικαστικών

τμημάτων για τραπεζικές και οικονομικές υποθέσεις.

Αυτό έχει ως

αποτέλεσμα:

διαφορετικές

αποφάσεις για παρόμοιες υποθέσεις,

μεγάλες

καθυστερήσεις,

και συχνά

αποφάσεις που, σύμφωνα με τραπεζικά στελέχη, δεν συνάδουν με

τη διεθνή τραπεζική πρακτική.

Ενδεικτικό

παράδειγμα αποτελεί η συζήτηση γύρω από:

τη δυνατότητα των

servicers να

αποκτούν ακίνητα μέσω REOCOs,

αλλά και το αν

μπορούν να διενεργούν πλειστηριασμούς σε τιμές υψηλότερες

από το τίμημα αγοράς των δανείων.

Δέκα χρόνια

μετά την κορύφωση της κρίσης

Παρά τη θεαματική αποκλιμάκωση των

NPLs

στους τραπεζικούς ισολογισμούς, η συνολική «κληρονομιά» της

κρίσης παραμένει ουσιαστικά ενεργή.

Δέκα χρόνια

μετά την κορύφωση των «κόκκινων» δανείων, όταν τον Μάρτιο

του 2016 είχαν φτάσει τα 107 δισ. ευρώ — περίπου το 50% των

συνολικών τραπεζικών δανείων — το πρόβλημα εξακολουθεί να

βαραίνει σημαντικό τμήμα της ελληνικής οικονομίας, έστω κι

αν πλέον βρίσκεται κυρίως εκτός τραπεζών.

|

|

|

|

|

|