|

00:01 - 13/06/25

|

|

|

|

|

|

|

|

Η στεγαστική κρίση συνεχίζει να πλήττει δυσανάλογα

τα νοικοκυριά

Η στεγαστική κρίση

έχει επηρεάσει δυσανάλογα τις οικονομικά ευάλωτες ομάδες,

αυξάνοντας τις κοινωνικές και οικονομικές ανισότητες, όπως

επισημαίνει η Alpha Bank σε πρόσφατη ανάλυση για την αγορά

κατοικιών στην Ευρώπη.

Σύμφωνα με το Τμήμα

Οικονομικών Ερευνών της τράπεζας, μέχρι σήμερα, σε πολλές

ευρωπαϊκές χώρες, ανάμεσά τους και η Ελλάδα, τα μέτρα που

έχουν υιοθετηθεί δεν επαρκούν για να αντιμετωπίσουν

μακροπρόθεσμα τις επιπτώσεις στη ζωή των πολιτών. Μέσα σε

αυτό το πλαίσιο, οι αρμόδιοι ευρωπαϊκοί φορείς, σε

συνεργασία με τις εθνικές κυβερνήσεις, πρέπει να υλοποιήσουν

πιο ολοκληρωμένες και εντατικές πολιτικές στα πλαίσια της

Κοινωνικής Στεγαστικής Πολιτικής.

Όπως τονίζει η

Alpha Bank, «για την αντιμετώπιση της κρίσης του κόστους

ζωής, δεν υπάρχει βιώσιμη λύση χωρίς την εμπλοκή ιδιωτικών

κεφαλαίων και επενδύσεων σε προσιτή στέγαση, καθώς οι

δημόσιες δαπάνες από μόνες τους δεν επαρκούν».

Προσθέτει δε πως

«είναι αναγκαία η κινητοποίηση σημαντικών κεφαλαίων και

ιδιωτών επενδυτών που βλέπουν την ακίνητη περιουσία όχι απλά

ως επενδυτικό μέσο, αλλά ως εργαλείο για ευρύτερη δημιουργία

αξίας και οικονομική ανάπτυξη. Οι κυβερνήσεις οφείλουν να

διαμορφώσουν τις προϋποθέσεις που θα κάνουν αυτές τις

επενδύσεις εφικτές και επικερδείς, μειώνοντας τους κινδύνους

και προσφέροντας φορολογικά κίνητρα και ένα λειτουργικό

ρυθμιστικό πλαίσιο».

Η ανάλυση της Alpha Bank:

Ο αντίκτυπος στην

αγορά ακινήτων της Ευρώπης εξαιτίας της αβεβαιότητας που

απορρέει από τη δασμολογική πολιτική της κυβέρνησης Trump,

προς το παρόν, είναι αμελητέος. Μακροπρόθεσμα, όμως,

οι υψηλότεροι δασμοί και τα αντίμετρα, εάν εφαρμοσθούν, θα

επηρεάσουν άμεσα την ευρωπαϊκή οικονομία και έμμεσα την

αγορά ακινήτων. Στο παρόν Δελτίο, θα εστιάσουμε

στην αγορά κατοικιών, αναλύοντας τις σημαντικότερες

πρόσφατες εξελίξεις και τις προκλήσεις που αντιμετωπίζει στο

μέλλον.

Όπως φαίνεται στο

Γράφημα 1, ο δείκτης τιμών κατοικιών σε ονομαστικούς όρους

στη Ζώνη του Ευρώ (ΖτΕ) ακολούθησε μία σταθερή ανοδική

πορεία, από το 2013 και για μία δεκαετία περίπου. Το 2023, ο

δείκτης σε τρέχουσες τιμές σημείωσε μία ήπια βραχύβια πτώση

(-1,2%), η οποία ήταν πιο έντονη σε σταθερές τιμές έτους

2015, δηλαδή σε πραγματικούς όρους (-7,1%). Το 2024,

ο δείκτης σε τρέχουσες τιμές, δηλαδή σε ονομαστικούς όρους,

ανέκτησε τις απώλειές του, φθάνοντας στο υψηλότερο επίπεδο

από το 2000 (145,7), σημειώνοντας αύξηση κατά 2,0% και

οριακά αρνητική μείωση σε πραγματικούς όρους (-0,5%).

Παράλληλα, η ανάκαμψη των ονομαστικών τιμών, το 2024,

συνοδεύτηκε και από ανάκαμψη των συναλλαγών οικιστικών

ακινήτων στις περισσότερες χώρες της ΖτΕ, σύμφωνα με τα

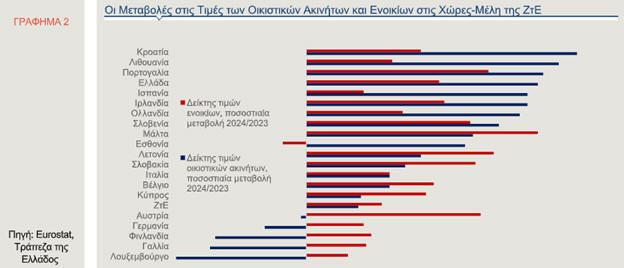

στοιχεία της Eurostat. Το μέγεθος της μεταβολής των τιμών

διέφερε σημαντικά μεταξύ των κρατών-μελών. Για παράδειγμα, η

Κροατία (10,4%), η Λιθουανία (9,7%), η Πορτογαλία (9,1%), η

Ελλάδα (8,9%), η Ισπανία (8,5%), η Ιρλανδία (8,5%)

και η Ολλανδία (8,2%) κατέγραψαν ρυθμούς αύξησης άνω του 8%,

το 2024. Σημαντικές -αν και μικρότερες- ήταν και οι αυξήσεις

του δείκτη τιμών ενοικίων στις συγκεκριμένες χώρες. Στον

αντίποδα, το Λουξεμβούργο, η Γαλλία, η Φινλανδία, η Γερμανία

και η Αυστρία σημείωσαν μειώσεις των τιμών κατοικιών, αλλά

ταυτόχρονα αισθητές αυξήσεις του δείκτη τιμών ενοικίων τους.

Οι χώρες, δε, με τις μεγαλύτερες αυξήσεις ενοικίων ήταν η

Μάλτα (8,9%), η Πορτογαλία (7,0%) και η Αυστρία (6,7%), όπως

φαίνεται στο Γράφημα 2.

|

|

|

|

|

|

|

|

Ποιοι είναι, όμως, οι προσδιοριστικοί παράγοντες που

επηρεάζουν την αγορά οικιστικών ακινήτων στη ΖτΕ, από το

2024 έως σήμερα;

Πρώτον, η αύξηση

της ζήτησης για κατοικίες. Η Ευρωπαϊκή Κεντρική Τράπεζα

(ΕΚΤ), από τον Ιούνιο του 2024 έως τον Ιούνιο του 2025, έχει

μειώσει 8 φορές τα βασικά της επιτόκια. Συγκεκριμένα, το

επιτόκιο της διευκόλυνσης αποδοχής καταθέσεων (το επιτόκιο

με το οποίο δίδεται η κατεύθυνση της νομισματικής πολιτικής)

μειώθηκε από το 4% -που ήταν το ανώτατο επίπεδο- στο 2%,

σήμερα. Παράλληλα, με τη σταδιακή μείωση των επιτοκίων, η

πιστοληπτική ικανότητα των νοικοκυριών βελτιώθηκε σε σχέση

με το 2022 και το 2023 (“Signals of a turnaround in the

housing market”, European Commission, 19 Μαΐου 2025),

γεγονός που οδήγησε σε αύξηση της ζήτησης κατοικιών και,

συνεπώς, σε αύξηση των ονομαστικών τους τιμών. Η

πιστοληπτική ικανότητα προσδιορίζεται με βάση το εισόδημα

των νοικοκυριών, τα επιτόκια των στεγαστικών δανείων και

άλλους παράγοντες, όπως οι φόροι και τα επιδόματα που

σχετίζονται με τη στέγαση. Ένα άλλο στοιχείο που θα πρέπει

να επισημανθεί είναι η ήπια μείωση του λόγου των ονομαστικών

τιμών κατοικιών προς το ακαθάριστο διαθέσιμο εισόδημα των

νοικοκυριών (price-to-income) στο επίπεδο του 103,5 από το

ιστορικά υψηλό επίπεδο του 114,9, το 2022. Η αποκλιμάκωση

του λόγου αντανακλά μικρή βελτίωση της προσιτότητας στέγασης

στη ΖτΕ που σχετίζεται, κυρίως, με τη χαλάρωση της

νομισματικής πολιτικής από την ΕΚΤ, το 2024. Παρά ταύτα, ο

λόγος price-to-income εξακολουθεί να παραμένει σε υψηλό

επίπεδο σε σύγκριση με τον μακροχρόνιο μέσο όρο του.

Μειώσεις του λόγου καταγράφηκαν στην πλειονότητα των

χωρών-μελών, με μόνες εξαιρέσεις να αποτελούν η Πορτογαλία,

η Ελλάδα, η Εσθονία και η Σλοβενία, όπου και σημειώθηκαν

αυξήσεις, αναδεικνύοντας έτσι τη δυσκολία των νοικοκυριών να

ανταπεξέλθουν στον τραπεζικό δανεισμό για την αγορά

κατοικίας.

Δεύτερον, η

περιορισμένη προσφορά κατοικιών. Η απότομη μείωση της

προσφοράς κατοικιών, από το 2022, συνέβαλε στην ανάκαμψη των

τιμών των κατοικιών, το 2024. Μετά τις αυξήσεις των

επιτοκίων, το 2022, οι οικοδομικές άδειες -που αντανακλούν

σε μεγάλο βαθμό την προσφορά κατοικιών- στη ΖτΕ μειώθηκαν

απότομα και έκτοτε παραμένουν σε χαμηλά επίπεδα, γεγονός που

υποδηλώνει ότι η προσφορά νέων κατοικιών θα παραμείνει

περιορισμένη στο εγγύς μέλλον. Η χαμηλή προσφορά μπορεί να

αποδοθεί, μεταξύ άλλων, στο αυξημένο κόστος κατασκευής αλλά

και σε άλλους περιοριστικούς παράγοντες, όπως οι αυστηροί

περιβαλλοντικοί κανονισμοί και η περιορισμένη διαθεσιμότητα

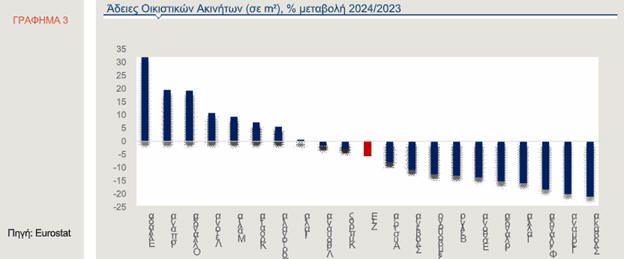

οικοδομήσιμης γης. Σε αυτό το σημείο θα πρέπει να

επισημανθεί το εξής: παρά το γεγονός ότι, κατά μέσο όρο, στη

ΖτΕ, οι άδειες οικιστικών ακινήτωνiv σημείωσαν αισθητή

πτώση, το 2024, σε σύγκριση με το 2023 (-5,5%),

παρατηρήθηκαν σημαντικές διαφορές μεταξύ των χωρών-μελών

(Γράφημα 3). Για παράδειγμα, εντυπωσιακές ήταν οι αυξήσεις

που καταγράφηκαν στην Ελλάδα (31,9%), στην Ισπανία (19,6%),

στην Ολλανδία (19,3%) και στην Λετονία (10,8%), ενώ αντίθετα

μεγάλες πτώσεις καταγράφηκαν στην Σλοβακία (-21%), στην

Γερμανία (-20%), στην Φινλανδία (-18,3%) και στην Γαλλία

(-15,9%).

Οι κίνδυνοι που

αντιμετωπίζει η αγορά οικιστικών ακινήτων στο μέλλον: οι

δασμοί στο επίκεντρο

Η πορεία της

ευρωπαϊκής αγοράς οικιστικών ακινήτων, το 2025, θα εξαρτηθεί

σε μεγάλο βαθμό από το πως θα διαμορφωθεί η δασμολογική

πολιτική μεταξύ των ΗΠΑ και της Ευρώπης. Αναλυτές του κλάδου

θεωρούν ότι οι επιπτώσεις των δασμών στα προϊόντα της

Ευρωπαϊκής Ένωσης -εφόσον τελικά επιβληθούν- θα φανούν μετά

από μία περίοδο έξι μηνών και θα είναι κατά κύριο λόγο

δευτερογενείς. Πιο συγκεκριμένα:

Οι δασμοί

επηρεάζουν έμμεσα το κόστος κατασκευής λόγω του υψηλότερου

κόστους των δομικών υλικών, όπως ο χάλυβας, το αλουμίνιο, το

τσιμέντο και η ξυλεία. Όταν επιβάλλονται δασμοί/αντίμετρα σε

αυτά τα υλικά, οι κατασκευαστές αντιμετωπίζουν υψηλότερο

κόστος εισροών, το οποίο συνήθως μετακυλίεται στους

καταναλωτές με τη μορφή υψηλότερων τιμών κατοικιών και

ενοικίων.

Είναι, επίσης,

πιθανό να καθυστερήσουν τα προγραμματισμένα έργα,

επιδεινώνοντας περαιτέρω την περιορισμένη προσφορά κατοικιών

και ωθώντας τις τιμές των κατοικιών σε υψηλότερα επίπεδα. Με

μικρότερα περιθώρια κέρδους, οι επιχειρήσεις του

κατασκευαστικού κλάδου -ιδιαίτερα οι μικρές- δυσκολεύονται

να απορροφήσουν το αυξανόμενο κόστος. Επιπλέον,

αντιμετωπίζουν προκλήσεις από τις ελλείψεις εργατικού

δυναμικού και τις αναταραχές στις αλυσίδες εφοδιασμού, οπότε

μία ενδεχόμενη αύξηση των δασμών θα ασκήσει πρόσθετη πίεση.

Αν κλιμακωθούν οι

εμπορικές διαμάχες, είναι πιθανόν ο κλάδος στην Ευρώπη να

σημειώσει επιβράδυνση βραχυπρόθεσμα: λιγότερες

αγοραπωλησίες/συναλλαγές, πιέσεις στις τιμές και ένα κλίμα

επιφυλακτικότητας θα μπορούσαν να χαρακτηρίσουν τον κλάδο,

το 2025. Η αβεβαιότητα που απορρέει από τους δασμούς

ενδεχομένως να επηρεάσει τους δυνητικούς αγοραστές

κατοικιών. Η προοπτική χαμηλότερης οικονομικής ανάπτυξης και

οι θέσεις εργασίας που κινδυνεύουν μπορεί να οδηγήσουν

πολλούς ανθρώπους σε αναβολή της αγοράς κατοικίας.

Οι εξελίξεις στην

αγορά κατοικιών παίζουν καθοριστικό ρόλο για την οικονομική

ευημερία της Ευρώπης, ειδικά σήμερα που η κρίση κόστους ζωής

αναδεικνύεται σε μείζον κοινωνικό πρόβλημα, επιδεινώνοντας

την οικονομική προσιτότητα της στέγασης στις περισσότερες

χώρες. Η κρίση έχει πλήξει δυσανάλογα τις ευάλωτες

οικονομικά ομάδες, διευρύνοντας το χάσμα των κοινωνικών και

οικονομικών ανισοτήτων. Όταν οι πολίτες δεν μπορούν να

αντέξουν το κόστος στέγασης στις κοινότητες όπου εργάζονται,

η ευημερία εξασθενεί. Μέχρι στιγμής, σε πολλές ευρωπαϊκές

χώρες, συμπεριλαμβανομένης και της Ελλάδας, τα μέτρα που

έχουν ληφθεί είναι ελλιπή για την αντιμετώπιση των

επιπτώσεων στο βιοτικό επίπεδο των πολιτών μακροπρόθεσμα. Σε

αυτό το πλαίσιο, οι αρμόδιοι ευρωπαϊκοί θεσμοί σε συνεργασία

με τις εθνικές κυβερνήσεις, θα πρέπει να προωθήσουν

περισσότερες και ολοκληρωμένες πολιτικές μέσω της Κοινωνικής

Στεγαστικής Πολιτικής (European Housing Affordable Plan,

European Commission).

Τέλος, για την

αντιμετώπιση της κρίσης του κόστους ζωής, δεν υπάρχει

βιώσιμη λύση που να μην περιλαμβάνει την προσέλκυση

ιδιωτικών κεφαλαίων και επενδύσεων σε οικονομικά προσιτή

στέγαση, αφού δεν επαρκούν μόνο οι δημόσιες δαπάνες.

Απαιτείται, δηλαδή, η κινητοποίηση τεράστιων κεφαλαίων και

ιδιωτών επενδυτών που αξιολογούν την ακίνητη περιουσία, όχι

απλώς ως μία κατηγορία περιουσιακών στοιχείων, αλλά ως

κανάλι για ευρύτερη δημιουργία αξίας και οικονομικής

ανάπτυξης. Οι κυβερνήσεις πρέπει να δημιουργήσουν τις

συνθήκες που θα καταστήσουν τέτοιες επενδύσεις εφικτές και

κερδοφόρες, μειώνοντας τον κίνδυνο και προσφέροντας

φορολογικά κίνητρα και ένα εύρυθμο ρυθμιστικό πλαίσιο. Οι

συμπράξεις δημόσιου και ιδιωτικού τομέα (ΣΔΙΤ), τα νέα

εργαλεία χρηματοδότησης και οι κεφαλαιαγορές που επενδύουν

στις προσιτές κατοικίες αποτελούν βασικούς πυλώνες κάθε

μακροπρόθεσμης λύσης (“Reimagining Real Estate: A Framework

for the Future”, World Economic Forum, Δεκέμβριος 2024).

|

|

|

|

|

|

|

|

|

|

|

|

|

Ελληνική Οικονομία

Το Ταμείο Ανάκαμψης μπορεί να

αποτελέσει καταλυτικό παράγοντα για την ενίσχυση της

ελληνικής οικονομίας. Ωστόσο, τα πιθανά οφέλη ενδέχεται να

περιοριστούν σημαντικά εάν οι ελληνικές κυβερνήσεις

επιλέξουν να αξιοποιήσουν την ευκαιρία για δημοσιονομικά

ανεύθυνες πολιτικές, όπως η υπέρμετρη μείωση φόρων. Σε αυτό

το συμπέρασμα καταλήγει ανάλυση που δημοσιεύτηκε στον

ιστότοπο του Διεθνούς Νομισματικού Ταμείου (ΔΝΤ), με τίτλο

"No

Quick Fix: The Recovery and Resilience Plan and External

Position in Greece", από

τους Zamid Aligishiev και Robert Blotevogel.

Η Ελλάδα, χώρα με

χρόνια ελλείμματα στο ισοζύγιο τρεχουσών συναλλαγών και

σημαντική καθαρή θέση ως καθαρός οφειλέτης έναντι του

εξωτερικού τομέα, βρίσκεται σήμερα μπροστά σε μια σπάνια

ευκαιρία για διαρθρωτικό μετασχηματισμό και εξωτερική

εξισορρόπηση.

Το Ευρωπαϊκό Ταμείο

Ανάκαμψης και Ανθεκτικότητας (RRF), σε συνδυασμό με το

Εθνικό Σχέδιο Ανάκαμψης και Ανθεκτικότητας (RRP), προσφέρει

στην Ελλάδα σημαντική χρηματοδοτική στήριξη και συνοδεύεται

από μια φιλόδοξη μεταρρυθμιστική ατζέντα, που στοχεύει στην

ενίσχυση του παραγωγικού δυναμικού της χώρας. Αν και η

ανάλυση του ΔΝΤ προβλέπει θετικές προοπτικές, επισημαίνει τη

ζωτική σημασία της εγχώριας συνετής διαχείρισης για την

πλήρη αξιοποίηση των αναπτυξιακών δυνατοτήτων.

Το RRP περιλαμβάνει

κεφάλαια ύψους περίπου 36 δισ. ευρώ – 18,2 δισ. ευρώ σε

επιχορηγήσεις και 17,7 δισ. ευρώ σε δάνεια με ευνοϊκούς

όρους – ποσό που αντιστοιχεί στο 16% του ΑΕΠ για το 2023 και

προβλέπεται να διατεθεί την περίοδο 2021–2026. Η

χρηματοδότηση αυτή ενισχύει τις δημόσιες επενδύσεις και

συνοδεύεται από σημαντικές διαρθρωτικές μεταρρυθμίσεις.

Οι επενδύσεις

επικεντρώνονται σε τομείς όπως η πράσινη μετάβαση, η

ψηφιοποίηση, η υγειονομική περίθαλψη και η εκπαίδευση.

Παράλληλα, οι μεταρρυθμίσεις στοχεύουν στην ενίσχυση της

δημόσιας διοίκησης, του δικαστικού συστήματος, της

φορολογικής διαχείρισης και του πλαισίου για τις δημόσιες

επενδύσεις. Οι παρεμβάσεις αυτές επιδιώκουν να

αντιμετωπίσουν διαχρονικές αδυναμίες που επιβαρύνουν την

παραγωγικότητα και περιορίζουν τις αναπτυξιακές δυνατότητες

της οικονομίας.

Η ανάλυση του ΔΝΤ

αξιολογεί την επίδραση του RRP μέσω ενός υποδείγματος που

ενσωματώνει έξι διαφορετικά είδη σοκ: αύξηση των

επιχορηγήσεων, των δημόσιων επενδύσεων και της δημόσιας

κατανάλωσης, χορήγηση δανείων, ενίσχυση της συνολικής

παραγωγικότητας (TFP), και μείωση της ανεργίας μέσω

υψηλότερης συμμετοχής στην αγορά εργασίας. Η υλοποίηση του

προγράμματος προχωρά με ικανοποιητικούς ρυθμούς, καθώς έως

το πρώτο τρίμηνο του 2025 έχει ήδη αποδεσμευθεί πάνω από το

ήμισυ των διαθέσιμων πόρων.

|

|

|

|

|

|

|

|

|

|

Θετικές επιπτώσεις στην εξωτερική θέση και την

αποταμίευση

Σύμφωνα με την

έκθεση, ένα ορθά εφαρμοσμένο RRP μπορεί να συμβάλει

ουσιαστικά στη μείωση των εξωτερικών ανισορροπιών της

Ελλάδας και να οδηγήσει σε αξιοσημείωτη βελτίωση της καθαρής

διεθνούς επενδυτικής θέσης (NIIP) της χώρας.

Το βασικό σενάριο

προβλέπει ότι το ισοζύγιο τρεχουσών συναλλαγών μπορεί να

ενισχυθεί κατά έως και 2,6 ποσοστιαίες μονάδες του ΑΕΠ εντός

15 ετών, οδηγώντας σε ανάλογη βελτίωση της NIIP κατά σχεδόν

30 ποσοστιαίες μονάδες. Η θετική αυτή εξέλιξη εξαρτάται από

τη συμβολή του RRP στην ενίσχυση των δημόσιων αποταμιεύσεων,

καθώς το πρόγραμμα δημιουργεί ένα "δημοσιονομικό μέρισμα",

αυξάνοντας τα πρωτογενή ισοζύγια της γενικής κυβέρνησης.

Η αύξηση αυτή

προκύπτει από την ενίσχυση των φορολογικών εσόδων – ως

αποτέλεσμα της υψηλότερης παραγωγικότητας – και τη σχετική

συγκράτηση των δαπανών, επιτρέποντας στην κυβέρνηση να

περιορίσει τις εξωτερικές της υποχρεώσεις. Αντίθετα, οι

ιδιωτικές αποταμιεύσεις ενισχύονται κυρίως προσωρινά, λόγω

αυξημένης απασχόλησης και υψηλότερων κερδών στον

επιχειρηματικό τομέα κατά τη διάρκεια εφαρμογής του RRP.

Κίνδυνοι και

προκλήσεις: Ο ρόλος της οικονομικής πολιτικής

Παρά τις θετικές

προοπτικές, η επιτυχία του σχεδίου εξαρτάται καθοριστικά από

τη συνοδευτική πολιτική. Όπως επισημαίνει το ΔΝΤ, το RRP δεν

αποτελεί «μαγική λύση» και η επίτευξη εξωτερικής

σταθερότητας δεν είναι αυτόματη.

Μεταξύ των βασικών

κινδύνων συγκαταλέγονται:

Χαλάρωση της

δημοσιονομικής πειθαρχίας: Εάν οι δημοσιονομικές αρχές

χρησιμοποιήσουν τα πρόσθετα έσοδα από το RRP για ευκαιριακές

φοροελαφρύνσεις, αντί για απομείωση χρέους, η επίδραση στην

εξωτερική θέση θα είναι περιορισμένη, με το εξωτερικό

δημόσιο χρέος να παραμένει σε υψηλά επίπεδα.

Αναποτελεσματική

χρήση των κεφαλαίων: Εάν τα νοικοκυριά αυξήσουν τον δανεισμό

τους προσδοκώντας υψηλότερα εισοδήματα, και οι ρυθμιστικές

αρχές επιδείξουν ελαστικότητα, τα κεφάλαια θα κατευθυνθούν

κυρίως στην κατανάλωση και όχι σε επενδύσεις, με αρνητικές

συνέπειες για τη βιωσιμότητα της εξωτερικής θέσης.

Περιορισμένη αύξηση

εξαγωγών: Εάν η εφαρμογή των διαρθρωτικών μεταρρυθμίσεων

αποδειχθεί ανεπαρκής και οι εξαγωγικές επιχειρήσεις δεν

καταφέρουν να βελτιώσουν τη θέση τους στις διεθνείς αγορές,

η βελτίωση του ισοζυγίου τρεχουσών συναλλαγών και της NIIP

θα είναι μικρότερη των προσδοκιών.

Προτάσεις πολιτικής

Για τη μέγιστη

αξιοποίηση των ωφελειών από το RRP, το ΔΝΤ προτείνει:

Διατήρηση

δημοσιονομικής πειθαρχίας: Τα αυξημένα φορολογικά έσοδα που

θα προκύψουν από την ενίσχυση της παραγωγικότητας θα πρέπει

να κατευθυνθούν στην απομείωση χρέους και όχι σε πρόσκαιρες

φοροελαφρύνσεις.

Ενίσχυση

μακροπροληπτικών εργαλείων: Απαιτείται ενεργή παρακολούθηση

της επίδρασης των εισροών κεφαλαίων και αποτροπή μη

παραγωγικών χρήσεών τους, μέσω αυστηρής μακροπροληπτικής

εποπτείας.

Ενίσχυση ιδιωτικής

αποταμίευσης: Δεδομένου του περιορισμένου ρόλου των

ιδιωτικών αποταμιεύσεων, το ΔΝΤ προτείνει την ενίσχυση

φορολογικών κινήτρων για εισφορές σε πλήρως κεφαλαιοποιημένα

επικουρικά συνταξιοδοτικά σχήματα, ειδικά για τα χαμηλότερα

και μεσαία εισοδήματα.

Προσέλκυση

ποιοτικών άμεσων ξένων επενδύσεων (ΑΞΕ): Η Ελλάδα μπορεί να

επωφεληθεί από τη μετατόπιση των εισροών κεφαλαίων σε

παραγωγικές ΑΞΕ. Ένα σταθερό και φιλικό προς τις επενδύσεις

ρυθμιστικό πλαίσιο, σε συνδυασμό με στοχευμένα κίνητρα για

στρατηγικούς κλάδους όπως η μεταποίηση, οι ΑΠΕ και η έρευνα

και ανάπτυξη, θα ενίσχυε τις εξαγωγικές επιδόσεις και την

εξωτερική ισορροπία.

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|