|

00:01 - 15/04/25

|

|

|

|

|

|

|

|

Δημόσιοι – Ιδιωτικοί Υπάλληλοι

Aς

ξεκινήσουμε με μια έρευνα για την αγορά εργασίας και τη

διαχρονική συζήτηση αναφορικά με την κατάσταση των δημοσίων

σε σχέση με τους ιδιωτικούς υπαλλήλους. Δε λέμε πως

υιοθετούμε με τα όσα αναφέρονται στην έκθεση αφού έχουμε

κάποιες ενστάσεις στον τρόπο προσέγγισης του ζητήματος. Αλλά

σίγουρα η έκθεση έχει το ενδιαφέρον της.

Τον «μύθο»

τουλάχιστον όπως τον χαρακτηρίζει των καλοπληρωμένων

δημοσίων υπαλλήλων σε σχέση με τον ιδιωτικό τομέα

καταρρίπτει πρόσφατη έρευνα του Κέντρο Προγραμματισμού και

Οικονομικών Ερευνών (ΚΕΠΕ).

Στον δημόσιο τομέα

έχει απομείνει το πλεονέκτημα της εργασιακής ασφάλειας λόγω

της μονιμότητας

Σύμφωνα με την

έρευνα εάν συγκρίνει κανείς τον μέσο όρο των αμοιβών, τότε

πράγματι ο δημόσιος τομέας υπερτερεί. Τα στοιχεία του 2023

δείχνουν ότι ο μέσος καθαρός μισθός ήταν κατά 8% υψηλότερος

έναντι του ιδιωτικού (1.179,3 ευρώ έναντι 1.090 ευρώ).

Ωστόσο η μελέτη του

ΚΕΠΕ προχώρησε στην σύγκριση «πανομοιότυπων» εργαζομένων.

Δηλαδή εργαζόμενων στο δημόσιο και τον ιδιωτικό τομέα που

έχουν το ίδιο εκπαιδευτικό επίπεδο, ανάλογη εμπειρία και

αντίστοιχη ηλικία. Στην συγκεκριμένη σύγκριση οι αμοιβές στο

δημόσιο τομέα είναι σημαντικά χαμηλότερες από αυτές του

ιδιωτικού τομέα.

Σε επίπεδο μηνιαίων

αποδοχών η υστέρηση στον δημόσιο τομέα είναι μεταξύ 15,8%

και 18,6% (ανάλογα με τη μεθοδολογία που ακολουθείται). Κατά

την σύγκριση έχει συνεκτιμηθεί το γεγονός ότι οι εργαζόμενοι

στον ιδιωτικό τομέα λαμβάνουν δύο μισθούς επιπλέον ετησίως

(τον 13ο και 14ο μισθό), ενώ στο Δημόσιο έχουν καταργηθεί.

Δηλαδή, ο

υπολογισμός έγινε προσθέτοντας τους 14 μισθούς στον ιδιωτικό

τομέα και διαιρώντας στη συνέχεια τις συνολικές ετήσιες

αποδοχές τους διά του 12, ώστε να υπάρχει το ίδιο μέτρο

σύγκρισης με τον δημόσιο τομέα

Το τελικό

συμπέρασμα είναι ότι οι αμοιβές στον δημόσιο τομέα είναι

σημαντικά χαμηλότερες έναντι του ιδιωτικού. Ως εκ τούτου στο

δημόσιο τομέα απέμεινε – πλέον – το άλλο πλεονέκτημα της

εργασιακής ασφάλειας λόγω της μονιμότητας.

|

|

|

|

|

|

|

|

Σε σύγκριση με την Ευρώπη

Κατά 50%

χαμηλότερο ήταν το ωριαίο κόστος εργασίας στην χώρα μας το

2024, σε σχέση με τον Ευρωπαϊκό μέσο όρο. Στην Ελλάδα

υπολογίσθηκε στα 16,7 ευρώ όταν ο Ευρωπαϊκός μέσος όρος ήταν

33,5 ευρώ.

Τα στοιχεία

της Eurostat δείχνουν ότι η απόσταση της χώρας μας, σε σχέση

με τις χώρες εντός της ζώνης του ευρώ, που έχουν μέσο όρο

κόστους ανά ώρα εργασίας στα 37,3 ευρώ, είναι ακόμα

μεγαλύτερη

Οι δύο

κύριες συνιστώσες του κόστους εργασίας είναι οι μισθοί και

το μη μισθολογικό κόστος (εργοδοτικές και κοινωνικές

εισφορές).

Είναι

χαρακτηριστικό ότι οι αποκλίσεις εντός της ΕΕ είναι

τεράστιες, αφού στο συγκεκριμένο μέγεθος την πρώτη θέση

καταλαμβάνει το Λουξεμβούργο με 55,2 ευρώ ωριαίο κόστος και

την τελευταία η Βουλγαρία με 10,6 ευρώ μόλις.

Η Ελλάδα

κινείται κοντά στις τελευταίες θέσεις, αφού εκτός της

Βουλγαρίας, χαμηλότερο κόστος ανά ώρα εργασίας, καταγράφουν

η Ρουμανία (12,5 ευρώ), η Ουγγαρία (14,1 ευρώ), η Λετονία

(15,1 ευρώ), η Λιθουανία (16,3 ευρώ) και η Κροατία (16,5

ευρώ). Υψηλότερες τιμές από την χώρα μας καταγράφουν η

Πολωνία (17,3 ευρώ), η Πορτογαλία και η Τσεχία (18,2 ευρώ),

η Σλοβακία (18,5 ευρώ), η Μάλτα (19,1 ευρώ), η Εσθονία (19,6

ευρώ), η Κύπρος (21 ευρώ).

Η

Ισπανία κατέγραψε το 2024, ωριαίο κόστος εργασίας 25,5 ευρώ

και η Ιταλία 30,9 ευρώ, ενώ σύμφωνα με την Eurostat, στις

βορειότερες χώρες της Ευρώπης το συγκεκριμένο μέγεθος είναι

υψηλότερο.

|

|

|

|

|

|

|

|

|

|

Ακίνητα

Πάμε τώρα να δούμε

τα κύρια σημεία της πρόσφατης έρευνας Focus Bari για την

αγορά ακινήτων:

Ηλικία

των Ακινήτων

Πάνω από το

50% των ακινήτων στην Ελλάδα είναι άνω των 35 ετών.

Μόλις 8%

χτίστηκε μετά το 2010 (6% ως το 2019 + 2% το 2020–2025),

δείχνοντας κατακόρυφη μείωση της οικοδομικής

δραστηριότητας.

Η

δεκαετία του ’70 έχει τα περισσότερα ακίνητα.

Ανακαινίσεις

Το 56%

των ιδιοκτητών δεν έχει κάνει καμία

ανακαίνιση την τελευταία πενταετία.

Μόλις 5%

έχει ανακαινίσει τρεις ή περισσότερες κατοικίες.

Η μέση

δαπάνη για ανακαίνιση: 10.075 ευρώ.

Υπάρχει

άμεση συσχέτιση με το εισόδημα:

Έσοδα

>30.000€: 42% δαπανούν 20.000–50.000€, 12% πάνω από 50.000€.

Έσοδα

<10.000€: το 59% δαπανά λιγότερα από 10.000€.

Πολυϊδιοκτησία

68% των

Ελλήνων είναι

ιδιοκτήτες τουλάχιστον ενός ακινήτου.

44% έχει

περισσότερα από ένα ακίνητα:

23% έχει

δύο

10% έχει

τρία

7% έχει

πέντε ή περισσότερα

Περισσότερα ακίνητα εκτός Αττικής,

κυρίως λόγω εξοχικών, κληρονομιών.

Όσο

αυξάνεται το εισόδημα, αυξάνεται και η ιδιοκτησία:

Σε έσοδα

>30.000€, το 60% έχει πάνω από 1 ακίνητο.

Τι μας

δείχνουν όλα αυτά;

Η

ελληνική νοοτροπία επένδυσης σε ακίνητα παραμένει

ισχυρή, κυρίως μέσω κληρονομιών ή παλαιότερων αγορών.

Υπάρχει

μεγάλο απόθεμα γερασμένων ακινήτων που χρειάζονται

ανακαίνιση, αλλά οι περισσότερες ανακαινίσεις είναι

συντηρητικού χαρακτήρα.

Η οικονομική δυνατότητα

είναι ο κυριότερος παράγοντας για την έκταση των

ανακαινίσεων και την πολυϊδιοκτησία.

|

|

|

|

|

|

|

|

|

|

Αγοράζουν

ακίνητο για επένδυση και όχι για κατοικία

Ολο και

περισσότεροι

είναι εκείνοι που ενδιαφέρονται να αποκτήσουν ένα ακίνητο,

όχι για την κάλυψη των αναγκών τους, αλλά με στόχο την

εκμετάλλευση. Παρότι το ύψος ενός μέσου ενοικίου πλησιάζει

την αντίστοιχη δόση ενός στεγαστικού δανείου, η δυσκολία

πρόσβασης στην αγορά κατοικίας λόγω των υψηλών τιμών πώλησης

παραμένει. Αυτά είναι μερικά από τα συμπεράσματα που

προκύπτουν από την πανελλαδική έρευνα που πραγματοποίησε η

Focus

Bari

για λογαριασμό του Συλλόγου Μεσιτών Αθηνών – Αττικής και

παρουσιάστηκε χθες στο πλαίσιο συνεδρίου για τις εξελίξεις

στην αγορά ακινήτων.

Όπως

σημειώνει ρεπορτάζ της Καθημερινής, σύμφωνα με την έρευνα,

το 18% των ερωτηθέντων εκδήλωσε ενδιαφέρον για την απόκτηση

κατοικίας εντός των επόμενων δύο ετών. Ωστόσο το 50% αυτών

έχουν αμιγώς επενδυτικό προσανατολισμό, ενώ οι υπόλοιποι

θέλουν να αγοράσουν για ιδία χρήση. Από την έρευνα

προκύπτει, επίσης, ότι η μέση δόση ενός στεγαστικού δανείου

διαμορφώνεται σήμερα σε 488 ευρώ, ενώ το μέσο μηνιαίο

ενοίκιο σε 440 ευρώ.

Συγκεκριμένα, το 70% καταβάλλει ενοίκιο έως 600 ευρώ, με το

39% να πληρώνει ποσά από 400 έως 600 ευρώ και το υπόλοιπο

36% από 200 έως 400 ευρώ. Σύμφωνα με τους ερωτηθέντες, οι

παράγοντες που αυξάνουν τα ενοίκια, κατά σειρά ιεράρχησης,

θεωρούνται ο πληθωρισμός και το υψηλό κόστος διαβίωσης, η

βραχυχρόνια μίσθωση, η διαθεσιμότητα ακινήτων, οι ελλιπείς

ρυθμίσεις της πολιτείας, οι φορολογικές υποχρεώσεις, το ύψος

του μέσου εισοδήματος και η ζήτηση από τους ξένους

επενδυτές. Παράλληλα, το 84% του κοινού συμφωνεί (πολύ ή

αρκετά) με την άποψη ότι οι τιμές των ενοικίων είναι πολύ

υψηλές, σε σχέση με τα εισοδήματα. Ωστόσο μόλις το 22%

συμφωνεί με την καθολική απαγόρευση της βραχυχρόνιας

μίσθωσης. Αντιθέτως, το 35% διαφωνεί και το 36% εκφράζει

ουδέτερη άποψη (ούτε συμφωνεί ούτε διαφωνεί).

Με βάση τη

σχετική ανάλυση που περιλαμβάνεται στην έρευνα,

«παρατηρείται μια διακριτή μετατόπιση της αντίληψης για το

ακίνητο ως επενδυτικό εργαλείο, κυρίως μέσω της

εκμετάλλευσής του για μισθώσεις – είτε μακροχρόνιες είτε

βραχυχρόνιες. Αυτή η εξέλιξη δεν είναι μόνο αποτέλεσμα

επιχειρηματικής νοοτροπίας, αλλά και αντίδραση στις

περιορισμένες αποδόσεις άλλων μορφών επένδυσης. Η επένδυση

σε ακίνητο αξιολογείται πλέον ως μέσης επικινδυνότητας, αλλά

με σημαντικά θετικές προσδοκίες για υπεραξία τα επόμενα

χρόνια. Αυτή η στροφή ωστόσο προς τον επενδυτικό χαρακτήρα

των ακινήτων έχει φέρει σοβαρές κοινωνικές συνέπειες, με

βασικότερη την εκτίναξη του κόστους στέγασης». Σύμφωνα με

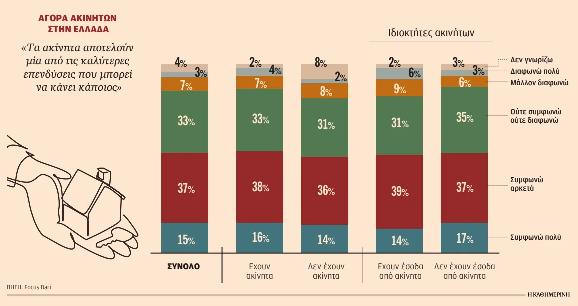

την έρευνα, το 52% θεωρεί ότι τα ακίνητα αποτελούν μία από

τις καλύτερες επενδύσεις που μπορεί να κάνει κάποιος, ενώ

σχεδόν έξι στους 10 (58%) εκτιμούν ότι η επένδυση σε ακίνητα

που αξιοποιείται μέσω βραχυχρόνιας μίσθωσης, είναι μία καλή

επένδυση.

Εν τω

μεταξύ, ένας στους τρεις ιδιοκτήτες ακινήτων (33%) δηλώνει

ότι εισπράττει εισόδημα από την ακίνητη περιουσία του,

κυρίως μέσω μακροχρόνιων μισθώσεων, ενώ μόνο το 3% των

ιδιοκτητών λαμβάνει μισθώματα από περισσότερες από μία πηγές

μίσθωσης ακινήτων. Ωστόσο το μέσο ετήσιο εισόδημα δεν

ξεπερνάει τις 10.000 ευρώ (9.772 ευρώ) για το 70% των

ιδιοκτητών. Μάλιστα σχεδόν οι μισοί, ή 45%, εισπράττουν έως

5.000 ευρώ ετησίως και μόνο 18% πάνω από 10.000 ευρώ.

Οπως

αναφέρεται στην έρευνα, το γεγονός ότι οι δόσεις στεγαστικών

δανείων και τα ενοίκια κυμαίνονται σε παρόμοια επίπεδα, ενώ

παράλληλα τα εισοδήματα μένουν σταθερά ή μειώνονται,

προκαλεί δυσχέρεια πρόσβασης σε αξιοπρεπή κατοικία,

ιδιαίτερα για τους νέους και τα ευάλωτα κοινωνικά στρώματα.

Η ανάπτυξη της βραχυχρόνιας μίσθωσης, αν και επένδυση υψηλής

απόδοσης για πολλούς ιδιοκτήτες, φαίνεται να επιβαρύνει

σημαντικά το απόθεμα κατοικιών για μακροχρόνια μίσθωση και

οδηγεί σε ανισορροπία στην αγορά, ενισχύοντας τον κοινωνικό

προβληματισμό. Παράλληλα, η χαμηλή οικοδομική δραστηριότητα

της τελευταίας δεκαετίας έχει δημιουργήσει ένα τοπίο με

περιορισμένη προσφορά νεόδμητων ακινήτων, εντείνοντας τις

πιέσεις τιμών και αναγκάζοντας την αγορά να στραφεί σε

ανακαινίσεις υφιστάμενων κτιρίων. Η δυναμική αυτή ενισχύεται

από επενδυτές που, βλέποντας την αυξανόμενη ζήτηση,

στοχεύουν στην αναβάθμιση παλαιότερων ακινήτων με στόχο

υψηλότερες αποδόσεις.

Αναφορικά

με το καθεστώς της ιδιοκτησίας στην Ελλάδα, το 68% δηλώνει

ότι διαθέτει ακίνητο, με το 53% να αναφέρει ότι έχει κύρια

κατοικία στο όνομά του, ενώ ένα 20% διαθέτει πατρικό ή

εξοχικό σπίτι. Περίπου ένας στους τέσσερις έχει στην

ιδιοκτησία του δύο ακίνητα, ενώ το 21% διαθέτει τρία ή και

παραπάνω ακίνητα.

Σύμφωνα με την ανάλυση, «η πολιτεία καλείται να λάβει μέτρα

για την εξισορρόπηση της ανάγκης για ενίσχυση της

οικοδομικής και επενδυτικής δραστηριότητας αλλά και της

προστασίας του δικαιώματος του πληθυσμού στην προσιτή

κατοικία. Οι πολίτες δείχνουν θετικοί σε πολιτικές που

ενεργοποιούν ανεκμετάλλευτα ακίνητα, ενώ διατηρούν

επιφυλάξεις απέναντι σε απόλυτες παρεμβάσεις όπως η

απαγόρευση της βραχυχρόνιας μίσθωσης».

|

|

|

|

|

|

|

|

|

|

|

Την κρατάμε αυτήν την εκτίμηση

Στα καυτό

ζήτημα της παγκόσμιας οικονομίας, τον εμπορικό πόλεμο που

ξεκίνησε ο D. Trump, σε μια κατάσταση που μας προβληματίζει

πάρα πολύ, δεδομένων των προβλημάτων της ελληνικής

οικονομίας.

Από τις

απόψεις - άρθρα που κρατήσαμε είναι τα παρακάτω:

Ακόμα και

στις πιο δύσκολες στιγμές του πολέμου στο Βιετνάμ, ο τότε

πρόεδρος των ΗΠΑ Λίντον Τζόνσον αρνήθηκε να πλήξει τις

γραμμές ανεφοδιασμού των Βορειοβιετναμέζων μέσω Κίνας,

φοβούμενος άμεση σύγκρουση με το Πεκίνο. Σήμερα, ωστόσο, οι

Ηνωμένες Πολιτείες εμφανίζονται αποφασισμένες να κλιμακώσουν

μια διαφορετικού τύπου αντιπαράθεση – έναν εμπορικό πόλεμο –

που, σύμφωνα με ειδικούς, δεν θα είναι παρά ένα «οικονομικό

Βιετνάμ».

Η

αμερικανική οικονομία αναμένεται να υποστεί σοβαρές

συνέπειες σε μια εκτεταμένη εμπορική αντιπαράθεση με την

Κίνα, ιδίως με δεδομένα τα υψηλά επίπεδα δασμών άνω του 100%

που έχουν επιβληθεί από την κυβέρνηση Τραμπ και που δείχνουν

να εδραιώνονται.

Αυτά

αναφέρει σε ανάλυσή του στο περιοδικό Foreign Affairs ο

Άνταμ Πόζεν, πρόεδρος του Ινστιτούτου Διεθνών Οικονομικών

Πέτερσον. «Η κυβέρνηση Τραμπ ξεκινά ένα οικονομικό ισοδύναμο

του πολέμου στο Βιετνάμ – έναν πόλεμο καταδικασμένο σε

τέλμα, που θα διαβρώσει την αξιοπιστία και την ικανότητα των

ΗΠΑ, εντός και εκτός συνόρων», τονίζει.

Ο Πόζεν

εκτιμά ότι τελικά η αμερικανική οικονομία θα πληγεί

περισσότερο από την κινεζική, και πως η ζημιά θα ενταθεί αν

οι ΗΠΑ επιλέξουν περαιτέρω κλιμάκωση. Παρά τις σκληρές

τακτικές της Ουάσινγκτον, στην πράξη –σημειώνει– η

αμερικανική πλευρά εκθέτει την οικονομία της στον κίνδυνο

κινεζικών αντιποίνων.

Ανεργία,

πληθωρισμός και ελλείψεις

Η εξάρτηση

των ΗΠΑ από την Κίνα για κρίσιμες εισροές, όπως φαρμακευτικά

προϊόντα, φθηνούς ημιαγωγούς και σπάνια ορυκτά, τις καθιστά

ευάλωτες. Σύμφωνα με τον Πόζεν, η απότομη διακοπή αυτών των

εισαγωγών θα προκαλούσε ένα σοκ προσφοράς αντίστοιχο με

εκείνα της δεκαετίας του 1970 ή της πανδημίας, όταν η

συρρίκνωση της οικονομίας συνδυάστηκε με αύξηση του

πληθωρισμού – μια μακροοικονομική «καταιγίδα» γνωστή ως

στασιμοπληθωρισμός.

Σε ένα

τέτοιο σενάριο, η Fed και οι φορείς δημοσιονομικής πολιτικής

θα είχαν πολύ περιορισμένα περιθώρια, καθώς κάθε προσπάθεια

αντιμετώπισης της ανεργίας θα μπορούσε να επιτείνει τον

πληθωρισμό.

Ανικανότητα

και έλλειψη στρατηγικής

Ο Πόζεν

συγκρίνει τις εμπορικές πολιτικές του Τραμπ με την

αυτοκτονική στρατηγική σε έναν πόλεμο, όπου προκαλείς έναν

ισχυρό αντίπαλο χωρίς να έχεις προετοιμάσει επαρκώς τις

άμυνες σου. Όταν η αμερικανική οικονομία εξαρτάται τόσο πολύ

από κινεζικά προϊόντα, είναι ανεύθυνο να ξεκινάς εμπορικό

πόλεμο χωρίς να έχεις προηγουμένως εξασφαλίσει εναλλακτικούς

προμηθευτές ή να έχεις ενισχύσει την εγχώρια παραγωγή.

Αβεβαιότητα

και απώλεια εμπιστοσύνης

Το

2024, οι εξαγωγές των ΗΠΑ προς την Κίνα ανήλθαν στα 199,2

δισ. δολάρια, ενώ οι εισαγωγές από την Κίνα έφτασαν τα 462,5

δισ., οδηγώντας σε εμπορικό έλλειμμα 263,3 δισ. δολαρίων.

Σύμφωνα με τον Πόζεν, σε έναν εμπορικό πόλεμο, το

πλεονέκτημα το έχει ο πλεονασματικός εταίρος – δηλαδή η

Κίνα.

|

|

|

|

|

|