|

00:01 - 27/01/25

|

|

|

|

|

|

|

|

|

Ελληνική Οικονομία

Ένα σημαντικό

πρόβλημα για την ελληνική οικονομία παραμένει το 8,9% των

επιχειρήσεων που αδυνατούν επί χρόνια να εξυπηρετήσουν

δανειακές υποχρεώσεις συνολικού ύψους 42,3 δισ. ευρώ. Αυτές

οι επιχειρήσεις χαρακτηρίζονται ως "ζόμπι", εξαιτίας της

αδυναμίας τους να διαχειριστούν τις οικονομικές τους

υποχρεώσεις.

Σε ειδικό τμήμα της

τριμηνιαίας του έκθεσης για την οικονομία, το ΙΟΒΕ

επισημαίνει την ανάγκη να επιταχυνθεί η εκκαθάριση των μη

εξυπηρετούμενων επιχειρηματικών δανείων αυτής της

κατηγορίας, καθώς θεωρείται ότι αποτελούν εμπόδιο για την

επιχειρηματική δραστηριότητα μακροπρόθεσμα.

Το μέγεθος του

προβλήματος είναι αξιοσημείωτο: τα μη εξυπηρετούμενα δάνεια

που βρίσκονται ακόμη στους ισολογισμούς των τραπεζών

ανέρχονται σε 8,9 δισ. ευρώ, ενώ άλλα 33,4 δισ. ευρώ έχουν

μεταβιβαστεί σε εταιρείες διαχείρισης δανείων μέχρι το τέλος

του 2022, αλλά δεν έχουν ακόμη διακανονιστεί. Συνολικά, τα

μη εξυπηρετούμενα δάνεια αυτής της κατηγορίας φτάνουν τα

42,3 δισ. ευρώ.

Παρά τη μείωση των

δανείων αυτών από το ανώτατο επίπεδο των 58 δισ. ευρώ το

2015, η επιβάρυνση για την οικονομία παραμένει σημαντική.

Ενδεικτικά, την περίοδο 2006-2015 τα μη εξυπηρετούμενα

δάνεια αυξήθηκαν από τα 10 δισ. ευρώ στα 58 δισ. ευρώ,

αντιστοιχώντας στο 47% του συνόλου των επιχειρηματικών

δανείων. Από το 2016 έως το 2022, η μείωση τους ήταν

αισθητή, με τα δάνεια να περιορίζονται στα 8,9 δισ. ευρώ το

2022, αντιπροσωπεύοντας πλέον το 8,1% των μη εξυπηρετούμενων

δανείων.

Η ύπαρξη αυτών των

επιχειρήσεων συνεχίζει να αποτελεί τροχοπέδη για τη

δυνατότητα των τραπεζών να χρηματοδοτήσουν νέες, υγιείς

επιχειρήσεις. Από το 2015, η συνολική "πραγματική" μείωση

των μη εξυπηρετούμενων δανείων ανέρχεται στα 15,7 δισ. ευρώ.

Ο αριθμός των

"ζόμπι" επιχειρήσεων

Κατά τη διάρκεια

της κρίσης (2010-2018), οι επιχειρήσεις που αδυνατούσαν να

καλύψουν τόκους και χρεολύσια αυξήθηκαν σημαντικά. Το

ποσοστό τους έφτασε από 10% σε 18,6% την περίοδο 2005-2013

και σταδιακά μειώθηκε, φτάνοντας το 8,9% το 2022. Οι πολύ

μικρές επιχειρήσεις εμφανίζουν υψηλότερο ποσοστό "ζόμπι", με

το φαινόμενο να έχει πτωτική τάση μετά το 2013 σε όλες τις

κατηγορίες μεγέθους.

Αξίζει να σημειωθεί

ότι την περίοδο 2005-2016, το ποσοστό των "ζόμπι"

επιχειρήσεων ήταν υψηλότερο στις μεγάλες επιχειρήσεις σε

σύγκριση με τις μικρομεσαίες. Σύμφωνα με το ΙΟΒΕ, το ποσοστό

των επιχειρήσεων "ζόμπι" συνδέεται θετικά με τα κόκκινα

επιχειρηματικά δάνεια, αλλά η αύξηση του ποσοστού τους

προηγήθηκε της αύξησης των μη εξυπηρετούμενων δανείων, όπως

και η μείωσή του.

Τέλος, η ταχύτερη

μείωση του αριθμού των επιχειρήσεων "ζόμπι" οφείλεται σε

μεγάλο βαθμό στη συσσώρευση δανείων που ανήκουν σε

επιχειρήσεις οι οποίες έχουν παύσει τη λειτουργία τους και

βρίσκονται σε εκκαθάριση, καθώς και στο μικρότερο μέσο

μέγεθος των επιχειρήσεων "ζόμπι" πριν και μετά την κρίση.

|

|

|

|

|

|

|

|

|

|

|

Ασφαλιστικό

Πολύ ενδιαφέρουσα από την

προηγούμενη εβδομάδα

η έκθεση της ΚΕΦΙΜ για το

ότι η Ελλάδα είναι στην 3η θέση με τις υψηλότερες δαπάνες

για συντάξεις στην Ευρώπη.

Τη σημαντική

υστέρηση της Ελλάδα σε σχέση με άλλες χώρες της ΕΕ σε ό,τι

αφορά την ύπαρξη ενός ισχυρού κεφαλαιοποιητικού πυλώνα στο

συνταξιοδοτικό σύστημα καταγράφει η νέα μελέτη που

παρουσιάζουν σε ευρωπαϊκό επίπεδο το Κέντρο Φιλελεύθερων

Μελετών και το δίκτυο δεξαμενών σκέψης EPICENTER με στόχο να

εξοπλίσουν τη νέα Ευρωπαϊκή Επιτροπή με προτάσεις που

ενισχύουν την οικονομική ελευθερία και την καινοτομία σε

βασικούς τομείς πολιτικής, διαμορφώνοντας τις κατευθύνσεις

για την περίοδο 2025-2030.

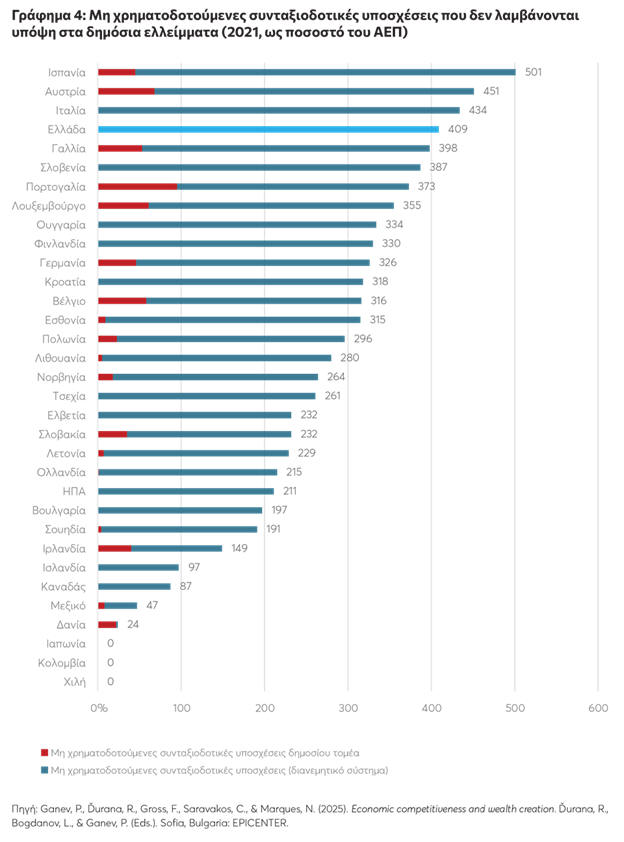

Συγκεκριμένα, στη

χώρα μας δεν έχει δημιουργηθεί πλούτος μέσω κεφαλαιοποίησης

συνταξιοδοτικών αποταμιεύσεων, ενώ το αντίστοιχο ποσοστό για

χώρες όπως η Ισλανδία και η Δανία ανέρχεται σε 11% του ΑΕΠ.

Η απουσία ενός ισχυρού κεφαλαιοποιητικού πυλώνα οδηγεί σε

απώλειες εισοδήματος, που για την Ελλάδα εκτιμώνται στα 770

ευρώ ετησίως ανά άτομο (2022), επηρεάζοντας αρνητικά τόσο το

ΑΕΠ όσο και τη βιωσιμότητα του συνταξιοδοτικού συστήματος.

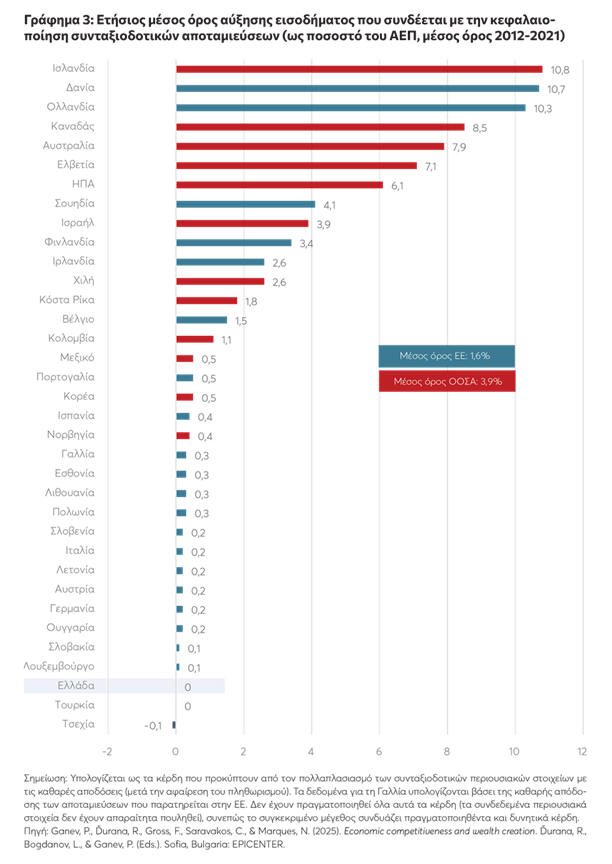

Ταυτόχρονα, η μη

συμπερίληψη στο κριτήριο του χρέους του Μάαστριχτ των

σιωπηρών χρεών που οφείλονται στις συνταξιοδοτικές

υποσχέσεις προς τους εργαζόμενους στον ιδιωτικό και τον

δημόσιο τομέα αποτρέπει την κρίσιμη μετάβαση σε ένα ισχυρό

κεφαλαιοποιητικό σύστημα τόσο στην Ελλάδα όσο και σε άλλες

ευρωπαϊκές χώρες.

Τα βασικά

πορίσματα της μελέτης:

– Σύμφωνα με τα

στοιχεία των εισηγητικών εκθέσεων των προϋπολογισμών την

περίοδο 2018-2025, το 2018 η μισή δαπάνη για συντάξεις

χρηματοδοτήθηκε από τον τακτικό προϋπολογισμό (δηλαδή από τη

γενική φορολογία) και μόνο το υπόλοιπο 50% της

συνταξιοδοτικής δαπάνης προήρθε από εισφορές. Το 2025

προβλέπεται ότι η δαπάνη για συντάξεις θα χρηματοδοτηθεί από

τον τακτικό προϋπολογισμό κατά το 43%.

– Παρά τις

δύσκολες μεταρρυθμίσεις μίας ολόκληρης δεκαετίας και την

πτωτική τάση της κρατικής δαπάνης για συντάξεις, η Ελλάδα

συνεχίζει να έχει την 3η μεγαλύτερη δαπάνη για συντάξεις (ως

προς το ΑΕΠ) στην ΕΕ, αποκλίνοντας κατά 2,12 ποσοστιαίες

μονάδες του ΑΕΠ από τον μέσο όρο των 27 κρατών μελών, για το

2022, έτος με τα τελευταία διαθέσιμα στοιχεία στη Eurostat.

– Ο πλούτος που

δημιουργήθηκε χάρη στην κεφαλαιοποίηση συνταξιοδοτικών

αποταμιεύσεων στην Ισλανδία και τη Δανία την περίοδο

2012-2021 ανέρχεται κατά μέσο όρο σε 11% του ΑΕΠ, ενώ το

αντίστοιχο ποσοστό για την Ελλάδα είναι μηδενικό.

– Τα

κεφαλαιοποιητικά συνταξιοδοτικά συστήματα στην ΕΕ

αντιστοιχούν κατά μέσο όρο στο 29% του ΑΕΠ την περίοδο

2012-2021, δηλαδή υπολείπονται κατά 55 ποσοστιαίες μονάδες

από τον μέσο όρο του ΟΟΣΑ, ο οποίος ήταν 84%, με αποτέλεσμα

το ΑΕΠ της Ευρωπαϊκής Ένωσης να είναι χαμηλότερο κατά 2,4

ποσοστιαίες μονάδες ΑΕΠ ή 350 δισεκατομμύρια ευρώ. Η

αντίστοιχη απώλεια εισοδήματος από την έλλειψη

κεφαλαιοποιητικού συστήματος συνταξιοδότησης στην Ελλάδα

εκτιμάται στα 770 ευρώ ετησίως κατά κεφαλή, σε τρέχουσες

τιμές 2022.

– Το κριτήριο

χρέους του Μάαστριχτ θέτει εμπόδια στην αναγκαία

μεταρρύθμιση των συνταξιοδοτικών συστημάτων στην Ευρώπη.

Υπολογίζεται ως λόγος του ακαθάριστου χρέους προς το ΑΕΠ και

δεν περιλαμβάνει τα σιωπηρά χρέη που οφείλονται στις

συνταξιοδοτικές υποσχέσεις προς τους εργαζόμενους στον

ιδιωτικό και στον δημόσιο τομέα, με αποτέλεσμα η αναγκαία

χρηματοδότηση του κόστους μετάβασης από διανεμητικά σε

κεφαλαιοποιητικά συστήματα να οδηγεί σε μη πλήρωση του

κριτηρίου.

Ο Γενικός

Διευθυντής του ΚΕΦΙΜ Νίκος Ρώμπαπας έκανε την ακόλουθη

δήλωση: «Η δημιουργία ενός ισχυρού κεφαλαιοποιητικού πυλώνα

στο συνταξιοδοτικό μας σύστημα είναι σήμερα πιεστική ανάγκη

τόσο για τη διασφάλιση της μακροχρόνιας βιωσιμότητάς του,

όσο και για την αποκατάσταση της δικαιοσύνης μεταξύ των

γενεών αλλά και για την τόνωση της ανάπτυξης. Παρά τα

σημαντικά βήματα που έχουν γίνει τα τελευταία χρόνια, μένουν

πολλά ακόμη να γίνουν στην κατεύθυνση αυτή. Είναι γι’ αυτό

σημαντικό οι ευρωπαϊκοί λογιστικοί και δημοσιονομικοί

κανόνες να μην αποτρέπουν, αλλά αντιθέτως να διευκολύνουν

αυτή την κρίσιμη μεταρρύθμιση τόσο για την πατρίδα μας, όσο

και για άλλες ευρωπαϊκές χώρες».

|

|

|

|

|

|

|

|

|

|

|

Οικονομία (2)

Και μια που

πιάσαμε τα της οικονομίας …. Η Τράπεζα της Ελλάδος (ΤτΕ)

προβλέπει ότι η οικονομική ανάπτυξη και η περαιτέρω

αναβάθμιση της πιστοληπτικής ικανότητας της χώρας θα βρεθούν

σε «πλαφόν» το 2025.

Ρυθμοί Ανάπτυξης

Η ΤτΕ εκτιμά πως ο

ρυθμός αύξησης του ΑΕΠ θα κορυφωθεί το 2025 στο 2,5%, από

2,3% το 2024, πριν επιβραδυνθεί στο 2,3% το 2026 και στο 2%

το 2027. Παρά την επιβράδυνση, η ανάπτυξη της ελληνικής

οικονομίας θα παραμείνει υψηλότερη σε σύγκριση με τη ζώνη

του ευρώ, λόγω επενδύσεων που στηρίζονται από ευρωπαϊκά

κονδύλια, αυξημένη κατανάλωση και βελτίωση του διαθέσιμου

εισοδήματος, ενισχυόμενη από την άνοδο της απασχόλησης, των

μισθών και τη μείωση του πληθωρισμού.

Δημόσιο Χρέος

Η αναμενόμενη

μείωση του δημόσιου χρέους κάτω από το 150% του ΑΕΠ το 2025,

σε συνδυασμό με πρωτογενή δημοσιονομικά πλεονάσματα,

προβλέπεται να ενισχύσει το επενδυτικό κλίμα και να οδηγήσει

σε περαιτέρω αναβαθμίσεις της πιστοληπτικής ικανότητας της

χώρας.

Κίνδυνοι για την

Ανάπτυξη

Η ΤτΕ επισημαίνει

ότι οι κύριοι κίνδυνοι για την ανάπτυξη είναι κυρίως

καθοδικοί, περιλαμβάνοντας:

Επιδείνωση του

οικονομικού κλίματος στην ευρωζώνη ή διεθνώς.

Κλιμάκωση

γεωπολιτικών εντάσεων, ιδιαίτερα στην Ουκρανία και τη Μέση

Ανατολή.

Χαμηλή απορρόφηση

κονδυλίων από το Ταμείο Ανάκαμψης.

Φυσικές

καταστροφές που συνδέονται με την κλιματική κρίση.

Εντεινόμενη

έλλειψη εργατικού δυναμικού.

Καθυστερήσεις στην

εφαρμογή μεταρρυθμίσεων που θα μπορούσαν να επιβραδύνουν την

ενίσχυση της ανταγωνιστικότητας.

Προοπτικές

Ανάπτυξης

Αντίβαρο στους

κινδύνους θα μπορούσαν να αποτελέσουν ισχυρότερα από τα

αναμενόμενα έσοδα από τον τουρισμό. Η ΤτΕ τονίζει τη σημασία

της πλήρους αξιοποίησης των ευρωπαϊκών κονδυλίων, που

ανέρχονται σε περισσότερα από 70 δισ. ευρώ για την περίοδο

2021-2027. Ιδιαίτερη έμφαση δίνεται στη χρήση των κονδυλίων

του ΕΣΠΑ και του Ταμείου Ανάκαμψης σε έργα πράσινης

μετάβασης, ψηφιακού μετασχηματισμού, ενίσχυσης της

απασχόλησης και κοινωνικής συνοχής.

Σύμφωνα με

εκτιμήσεις, η πλήρης εφαρμογή του σχεδίου ανάκαμψης της ΕΕ

θα αυξήσει το πραγματικό ΑΕΠ κατά 7% έως το 2026, κυρίως

μέσω ενίσχυσης επενδύσεων και παραγωγικότητας.

|

|

|

|

|

|

|

|

|

|

|

Ακίνητα

Η συνεχής άνοδος

στις τιμές των ακινήτων και η επιδείνωση του ελλείμματος στο

ισοζύγιο τρεχουσών συναλλαγών προκαλούν ανησυχία στην

Τράπεζα της Ελλάδας, καθώς ενδέχεται να δημιουργήσουν

συστημικούς κινδύνους κατά το πρώτο τρίμηνο του 2025.

Σύμφωνα με τα στοιχεία της κεντρικής τράπεζας, οι τιμές των

οικιστικών ακινήτων σημείωσαν αύξηση 7,8% το τρίτο τρίμηνο

του 2024.

Παράλληλα, οι

τράπεζες δείχνουν πρόθυμες να χορηγήσουν νέα στεγαστικά

δάνεια, ενώ η κυβέρνηση καταβάλλει προσπάθειες για την

αντιμετώπιση του στεγαστικού προβλήματος. Αυτοί οι

παράγοντες ενισχύουν την ανοδική τάση στις τιμές των

ακινήτων και, κατ’ επέκταση, την αύξηση των στεγαστικών

δανείων. Ωστόσο, αυτό ενδέχεται να οδηγήσει σε νέες

επισφάλειες και αύξηση των μη εξυπηρετούμενων δανείων.

Για τον Νοέμβριο

του 2024, η Τράπεζα της Ελλάδας κατέγραψε αύξηση της

χρηματοδότησης προς τον ιδιωτικό τομέα κατά 10%. Η αύξηση

αυτή αποδίδεται κυρίως στις επιχειρήσεις, με την πιστωτική

επέκταση να αγγίζει το 15,8%, ενώ αντίθετα οι νέες

δανειοδοτήσεις προς τους ιδιώτες μειώθηκαν κατά 0,6% την

ίδια περίοδο.

Ενδεικτική του

πιθανού συστημικού κινδύνου είναι η δανειακή επιβάρυνση του

ιδιωτικού τομέα, η οποία τον Σεπτέμβριο του 2024 ανήλθε στο

51,1% του ΑΕΠ, περιλαμβάνοντας και τα «κόκκινα» δάνεια που

έχουν μεταβιβαστεί σε εταιρείες διαχείρισης. Ειδικότερα, τα

επιχειρηματικά δάνεια αντιστοιχούν στο 31,4% του ΑΕΠ, ενώ τα

στεγαστικά δάνεια, σύμφωνα με στοιχεία του Μαρτίου 2024,

βρίσκονται στο 25% του ΑΕΠ.

Παρά τη μεταφορά

των μη εξυπηρετούμενων δανείων εκτός των ισολογισμών των

τραπεζών, η οικονομία εξακολουθεί να επιβαρύνεται λόγω της

αργής διαδικασίας εκκαθάρισής τους. Εάν η ζήτηση για νέα

στεγαστικά δάνεια αυξηθεί εξαιτίας της επιδείνωσης του

στεγαστικού προβλήματος, είναι πιθανό να εμφανιστεί ένα νέο

κύμα «κόκκινων» δανείων.

|

|

|

|

|

|

|

|

|

|

|

Ενδιαφέρον άρθρο

Αρκετά ενδιαφέροντα

τα όσα έγραψε παρακάτω η Καθημερινή, σε ένα διαφορετικό

θέμα. Η φορολογική λοιπόν νομοθεσία διευκολύνει έναν

εργοδότη να προσφέρει με leasing αυτοκίνητο (ειδικά

ηλεκτρικό) στον εργαζόμενό του, να του κάνει ένα

ασφαλιστήριο συμβόλαιο ή να του «κόψει» και ένα επίδομα για

τον παιδικό σταθμό ή τη γέννηση του παιδιού του. Του

επιτρέπει να δίνει ακόμη και «κουπόνια» για το φαγητό, αρκεί

αυτά να μην ξεπερνούν την αξία μιας μερίδας σε ημερήσια

βάση. Αν όμως ο εργοδότης επιχειρήσει να συμβάλει στην

αντιμετώπιση ενός εκ των βασικότερων προβλημάτων αυτή τη

στιγμή για εκατοντάδες χιλιάδες νοικοκυριά –το στεγαστικό–,

τότε θα έρθει αντιμέτωπος με το… άρθρο 13 του κώδικα

φορολογίας εισοδήματος: «Η αγοραία αξία της παραχώρησης

κατοικίας σε εργαζόμενο ή εταίρο ή μέτοχο από ένα φυσικό ή

νομικό πρόσωπο ή νομική οντότητα, για οποιοδήποτε χρονικό

διάστημα ενός φορολογικού έτους, αποτιμάται στο ποσό του

μισθώματος που καταβάλλει η επιχείρηση ή σε περίπτωση

ιδιόκτητης κατοικίας σε ποσοστό τρία τοις εκατό (3%) επί της

αντικειμενικής αξίας του ακινήτου». Τι λέει αυτή η

παράγραφος; Οτι αν η επιχείρηση θελήσει να συνδράμει έναν

εργαζόμενο για να πληρώνει το ενοίκιό του, τότε η αξία του

ενοικίου (με ελάχιστο όριο το 3% της αντικειμενικής αξίας

του ακινήτου) θα θεωρηθεί εισόδημα του εργαζομένου και θα

φορολογηθεί με συντελεστές που φτάνουν και στο 44%. Ο

νομοθέτης δείχνει… κατανόηση μόνο αν αποδεικνύεται ότι τα

έξοδα διαμονής έγιναν για σκοπούς της επιχειρηματικής

δραστηριότητας.

Φυσικά, σημειώνει

ρεπορτάζ της Καθημερινής, η επιχείρηση έχει την εναλλακτική

να κάνει αύξηση στον εργαζόμενο και αυτός με τη σειρά του να

«σηκώσει» το αυξημένο βάρος του ενοικίου ή της δόσης του

στεγαστικού δανείου. Σε μια τέτοια περίπτωση, όμως, η

επιχείρηση θα έρθει αντιμέτωπη με το λεγόμενο «μη

μισθολογικό κόστος» και ο εργαζόμενος με τις υψηλές

κρατήσεις για φόρους και ασφαλιστικές εισφορές. Αποτυπώνεται

έντονα στα εκκαθαριστικά μισθοδοσίας: Ο εργαζόμενος που

εισπράττει σήμερα 1.500 ευρώ, αν λάβει μια γενναία αύξηση

250 ευρώ (δεδομένου ότι σε ποσοστιαία βάση μεταφράζεται σε

16,5%, δηλαδή 5-6 φορές τον πληθωρισμό), ο εργοδότης αντί

για 250 ευρώ θα πληρώνει 306 ευρώ μαζί με τις εργοδοτικές

εισφορές και τελικά ο εργαζόμενος θα πάρει στα χέρια του

μόλις 160 ευρώ. Στα υψηλότερα δε εισοδηματικά κλιμάκια, οι

κρατήσεις γίνονται ακόμη περισσότερες και τα 250 ευρώ

καταλήγουν να γίνουν ακόμη και 134 ευρώ καθαρά.

Οι παροχές σε είδος

αποτελούν μια πραγματικότητα στην αγορά εργασίας ακριβώς

εξαιτίας του μη μισθολογικού κόστους, το οποίο παραμένει

υψηλό παρά τις μειώσεις ασφαλιστικών εισφορών που

προωθήθηκαν την τελευταία 5ετία αλλά και την κατάργηση της

εισφοράς αλληλεγγύης. Ολοένα και περισσότερες επιχειρήσεις

εκμεταλλεύονται τις σχετικές διατάξεις προκειμένου να κάνουν

πιο ελκυστικό το συνολικό πακέτο των αποδοχών του

εργαζομένου και να μη χρειαστεί να καταφύγουν στα «μαύρα».

Τι επιτρέπει ο νόμος;

1. Παροχή

αυτοκινήτου με λιανική τιμή πώλησης προ φόρων έως 20.000

ευρώ αν αυτά παραχωρούνται «αποκλειστικά για επαγγελματικούς

σκοπούς». Το όριο των 20.000 ευρώ σημαίνει ότι μπορούν να

δοθούν και αυτοκίνητα με τελική τιμή ακόμη και άνω των

30.000 ευρώ. Οι επιχειρήσεις παίρνουν συνήθως με leasing

αυτά τα οχήματα.

2. Παροχή

ηλεκτρικού οχήματος η αξία του οποίου μπορεί να φτάνει και

στις 40.000 ευρώ, κάτι που υιοθετήθηκε για περιβαλλοντικούς

λόγους. Υπάρχει πρόβλεψη μέχρι και για το κόστος… φόρτισης

του αυτοκινήτου, ώστε ο εργαζόμενος να απαλλάσσεται και από

αυτό.

3. Διατακτικές

σίτισης η αξία των οποίων δεν υπερβαίνει τα 6 ευρώ

ημερησίως.

4. Εισφορές για

ασφαλιστήρια συμβόλαια.

5. Αποζημίωση για

αγορά μηνιαίων ή ετήσιων καρτών απεριορίστων διαδρομών μέσων

μαζικής μεταφοράς.

Το οικονομικό

επιτελείο «ξανακοίταξε» προ μηνών τις προβλέψεις του

σχετικού άρθρου στον κώδικα φορολογίας εισοδήματος και

κατέληξε σε ορισμένες αλλαγές. Πρόσθεσε, για παράδειγμα, την

παροχή έως 5.000 ευρώ ετησίως για την κάλυψη εξόδων

βρεφονηπιακών και παιδικών σταθμών. Επίσης, αναγνωρίζεται

πλέον και η παροχή ενίσχυσης έως 5.000 ευρώ για την απόκτηση

τέκνου (τα χρήματα πρέπει να καταβάλλονται εντός 12 μηνών

από τη γέννηση του παιδιού).

Δεν υπάρχει καμία

μέριμνα για την αντιμετώπιση του στεγαστικού του εργαζομένου

(αντιθέτως, μια τέτοια ενέργεια καταλήγει να προσαυξάνει το

φορολογητέο εισόδημα) ή για την κάλυψη των εκπαιδευτικών

αναγκών των παιδιών. Αναγνωρίζεται, για παράδειγμα, η παροχή

για τον παιδικό σταθμό, όχι όμως και τα έξοδα στα οποία

υποβάλλεται μια οικογένεια για τα φροντιστήρια μέσης

εκπαίδευσης ή ξένων γλωσσών.

Η διαμόρφωση ενός

ελκυστικού πακέτου για τους εργαζομένους αποτελεί

προτεραιότητα με δεδομένη την πρόθεση «επαναπατρισμού»

εργαζομένων αλλά και της αύξησης του μέσου εισοδήματος από

μισθωτές υπηρεσίες στον ιδιωτικό τομέα. Αποτελεί επίσης

προτεραιότητα στο πλαίσιο καταπολέμησης της φοροδιαφυγής,

καθώς όσο ευνοϊκότερο γίνεται το νόμιμο πλαίσιο, τόσο

περιορίζεται το κίνητρο να καταβάλλονται χρήματα στον

εργαζόμενο κάτω από το τραπέζι, κάτι που ζημιώνει ξεκάθαρα

και την εφορία και το ασφαλιστικό ταμείο.

|

|

|

|

|

|