|

00:01 - 29/05/25

|

|

|

|

|

|

|

|

Αγορά Εργασίας

Η ελληνική αγορά

εργασίας παρουσιάζει μια ενδιαφέρουσα, αλλά και ιδιαίτερα

ανησυχητική αντίφαση: σύμφωνα με τα στοιχεία της Eurostat

για το 2024, καταρρίπτεται το διαδεδομένο στερεότυπο ότι οι

Έλληνες εργάζονται λίγες ώρες, καθώς η χώρα μας κατατάσσεται

πρώτη στην Ευρώπη όσον αφορά τον μέσο όρο εβδομαδιαίας

απασχόλησης. Ωστόσο, παρά τον μεγάλο αριθμό ωρών εργασίας, η

παραγωγικότητα παραμένει χαμηλότερη σε σύγκριση με τον μέσο

όρο της Ευρωπαϊκής Ένωσης.

Όπως σχολίαζε η

Καθημερινή σε πρόσφατο άρθρο της, το φαινόμενο αυτό έχει

επανειλημμένα επισημανθεί τόσο από διεθνείς οργανισμούς όσο

και από Έλληνες ειδικούς, υπογραμμίζοντας τις σοβαρές

συνέπειες που έχει για την ανταγωνιστικότητα της ελληνικής

οικονομίας και για την κοινωνική συνοχή. Μια ακόμη αντίφαση

που προκύπτει είναι ότι οι Έλληνες εργαζόμενοι αναγκάζονται

να εργάζονται περισσότερες ώρες προκειμένου να αυξήσουν το

εισόδημά τους, αφού ο μέσος ετήσιος μισθός για πλήρη

απασχόληση στη χώρα μας ανέρχεται περίπου στα 17.000 ευρώ.

Ωστόσο, η χαμηλή παραγωγικότητα περιορίζει τις δυνατότητες

για μισθολογικές αυξήσεις και βελτίωση των εργασιακών

συνθηκών, με αποτέλεσμα ο μέσος μισθός στην Ελλάδα να φτάνει

μόλις στο 45% του ευρωπαϊκού μέσου όρου.

Σύμφωνα με τα πιο

πρόσφατα δεδομένα της Eurostat, οι Έλληνες εργαζόμενοι

απασχολούνται κατά μέσο όρο 39,8 ώρες εβδομαδιαίως, ενώ ο

μέσος όρος της ΕΕ των 27 κρατών μελών είναι 36 ώρες. Η

Ελλάδα διατηρεί σταθερά την πρώτη θέση στην Ευρώπη όσον

αφορά τις ώρες εργασίας, ακολουθούμενη από χώρες της

Κεντρικής και Ανατολικής Ευρώπης όπως η Βουλγαρία, η Πολωνία

και η Ρουμανία. Παρ’ όλα αυτά, η μακρά διάρκεια εργασίας δεν

συνδυάζεται με υψηλή παραγωγικότητα. Η παραγωγικότητα ανά

ώρα στην Ελλάδα είναι περίπου 60% του μέσου όρου της ΕΕ, ενώ

χώρες με λιγότερες ώρες εργασίας παρουσιάζουν σημαντικά

υψηλότερη παραγωγικότητα.

Η αντίφαση αυτή δεν

είναι κάτι νέο. Οι ειδικοί συνεχίζουν να κρούουν τον κώδωνα

του κινδύνου και ζητούν αλλαγή του παραγωγικού μοντέλου της

χώρας. Θεωρούν απαραίτητη την εφαρμογή μιας ολοκληρωμένης

στρατηγικής για την αναβάθμιση της παραγωγικότητας, η οποία

θα περιλαμβάνει επενδύσεις σε νέες τεχνολογίες και

αυτοματοποίηση, αναδιάρθρωση των επιχειρησιακών δομών,

στροφή σε κλάδους υψηλής προστιθέμενης αξίας, κίνητρα για

καινοτομία και ενίσχυση της επαγγελματικής εκπαίδευσης και

κατάρτισης.

Όπως εξηγεί στην

«Καθημερινή» ο γενικός γραμματέας Εργασιακών Σχέσεων του

υπουργείου Εργασίας, κ. Νίκος Μηλαπίδης, η χαμηλή

παραγωγικότητα παρά την υψηλή απασχόληση οφείλεται στο

υπάρχον παραγωγικό μοντέλο της χώρας: α) η Ελλάδα διαθέτει

το υψηλότερο ποσοστό αυτοαπασχόλησης στην ΕΕ (26% έναντι

13%), όπου δεν ισχύουν συγκεκριμένα ωράρια, β) παρουσιάζει

υψηλά ποσοστά πλήρους απασχόλησης στον δημόσιο και ιδιωτικό

τομέα (93,4% έναντι 81,2% στην ΕΕ) και γ) η οικονομία

στηρίζεται κυρίως σε τομείς υπηρεσιών χαμηλής εξειδίκευσης

με εκτεταμένα ωράρια, όπως ο τουρισμός, η εστίαση, το

λιανικό εμπόριο και η γεωργία.

Ο κ. Μηλαπίδης

επισημαίνει ότι η αύξηση της παραγωγικότητας, κρίσιμη και

λόγω δημογραφικών προκλήσεων, θα προέλθει από επενδύσεις σε

σύγχρονες τεχνολογίες, που θα δημιουργήσουν καλά αμειβόμενες

θέσεις εργασίας υψηλής εξειδίκευσης, σε συνδυασμό με συνεχή

κατάρτιση των εργαζομένων. Όσο ταχύτερα υλοποιηθούν αυτές οι

επενδύσεις, τόσο πιο γρήγορα θα βελτιωθούν η παραγωγικότητα

και οι μισθοί, ενώ θα μειωθούν και οι ώρες εργασίας. Ο ρόλος

της βιομηχανίας, της πληροφορικής και της μεταποίησης είναι

καθοριστικός σε αυτή τη μετάβαση, καταλήγει.

Παράλληλα,

εκπρόσωποι των επιχειρήσεων επισημαίνουν πως η

υπερφορολόγηση και η γραφειοκρατία αποθαρρύνουν τις

επενδύσεις σε καινοτόμες υποδομές και τον εκσυγχρονισμό του

παραγωγικού εξοπλισμού. Η έλλειψη τεχνολογικού

εκσυγχρονισμού μειώνει την ταχύτητα παραγωγής, αυξάνει το

κόστος λειτουργίας και τελικά πιέζει την παραγωγικότητα προς

τα κάτω.

Τέλος, η ΓΣΕΕ

αναδεικνύει και το ζήτημα της χαμηλής κάλυψης των

εργαζομένων από συλλογικές συμβάσεις (μόλις το 30%

εντάσσεται σε αυτές), καθώς και την αποδυνάμωση των

μηχανισμών συλλογικής διαπραγμάτευσης, παράγοντες που

εμποδίζουν τη δημιουργία ενός σύγχρονου και παραγωγικού

εργασιακού προτύπου, οδηγώντας σε εντατικοποίηση της

εργασίας χωρίς βελτίωση της ποιότητάς της.

|

|

|

|

|

|

|

|

|

|

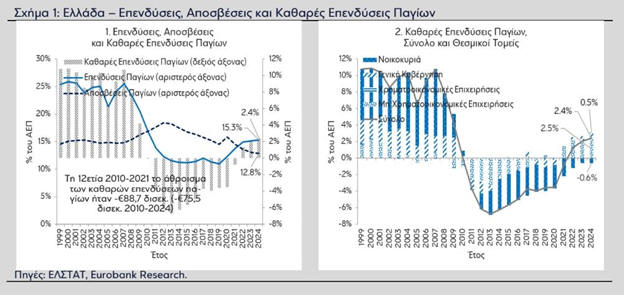

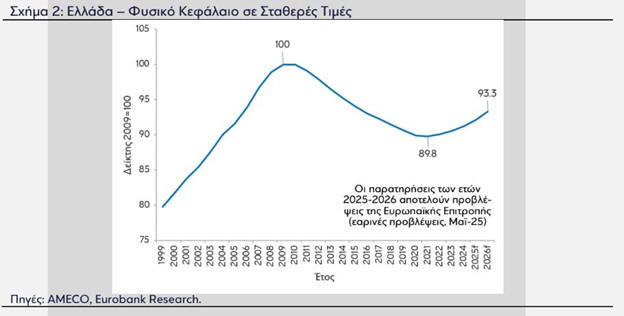

Ελληνική Οικονομία – Επενδύσεις

Πολύ ενδιαφέρουσα η

τελευταία ανάλυση της Eurobank για το ζήτημα των επενδύσεων.

Σε φάση σταδιακής ανάκαμψης έχει μπει τα τελευταία τρία

χρόνια το σύνολο του κεφαλαιουχικού εξοπλισμού της ελληνικής

οικονομίας, έπειτα από τη μείωσή του κατά 37 δισ. ευρώ την

περίοδο 2010-2021, σε ένα μέγεθος που αποτυπώνει τη

συρρίκνωση των παραγωγικών δυνατοτήτων της οικονομίας.

Σύμφωνα με την ανάλυση 7 Ημέρες Οικονομίας της Eurobank, για

να ανακτηθεί το χαμένο έδαφος της κρίσης απαιτούνται καθαρές

επενδύσεις παγίων 19 δισ. ευρώ τα επόμενα χρόνια.

Όπως εξηγούν οι

οικονομολόγοι της Eurobank, σε κάθε περίοδο, οι επενδύσεις

παγίων προσθέτουν φυσικό κεφάλαιο (physical capital) στην

οικονομία. Οι νέες υποδομές, τα νέα εργοστάσια, ο νέος

μεταφορικός εξοπλισμός, ο νέος εξοπλισμός τεχνολογίας

πληροφορικής και επικοινωνίας, ο νέος μηχανολογικός

εξοπλισμός κ.α., ενισχύουν τις παραγωγικές δυνατότητες της

οικονομίας. Εντούτοις, σε κάθε περίοδο, ένας μέρος του

υπάρχοντος φυσικού κεφαλαίου αποσβένεται, δηλαδή αποσύρεται

από την παραγωγική διαδικασία (π.χ. λόγω τεχνολογικής

απαξίωσης, αυξανόμενου κόστους λειτουργίας, συντήρησης

κ.α.). Όταν οι επενδύσεις παγίων είναι υψηλότερες από τις

αποσβέσεις, δηλαδή όταν το φυσικό κεφάλαιο που προστίθεται

στην οικονομία υπερβαίνει το φυσικό κεφάλαιο που αποσύρεται,

οι καθαρές επενδύσεις παγίων είναι θετικές και το σύνολο του

κεφαλαιουχικού εξοπλισμού μεγεθύνεται. Όταν συμβαίνει το

αντίθετο, δηλαδή όταν οι επενδύσεις παγίων υπολείπονται των

αποσβέσεων, οι καθαρές επενδύσεις παγίων είναι αρνητικές και

το σύνολο του κεφαλαιουχικού εξοπλισμού συρρικνώνεται. Στο

παρόν τεύχος του δελτίου 7 Ημέρες Οικονομία παρουσιάζουμε τα

εν λόγω στοιχεία για την ελληνική οικονομία.

2010-2021 –

Αρνητικές καθαρές επενδύσεις παγίων και συρρίκνωση του

κεφαλαιουχικού εξοπλισμού της ελληνικής οικονομίας

Η κατακόρυφη πτώση

των επενδύσεων παγίων στην Ελλάδα κατά τη διάρκεια της

κρίσης χρέους είχε ως αποτέλεσμα για πολλά χρόνια να

υπολείπονται των αντίστοιχων αποσβέσεων. Η εν λόγω απόκλιση

διατηρήθηκε για μια 12ετία (2010-2021) και οδήγησε στη

συρρίκνωση του κεφαλαιουχικού εξοπλισμού της οικονομίας κατά

88,7 δισ. ευρώ σε τρέχουσες τιμές. Η αντίστοιχη μείωση σε

σταθερές τιμές εκτιμάται από την Ευρωπαϊκή Επιτροπή στα 87

δισ. ευρώ ή στο -10,2% σε όρους ποσοστιαίας μεταβολής. Τα

παραπάνω στοιχεία αναδεικνύουν τη διττή επίδραση των

επενδύσεων παγίων στην οικονομία. Η μεγάλη κάμψη τους στις

αρχές της δεκαετίας του 2010 δεν επηρέασε αρνητικά μόνο τη

ζήτηση και το παραγόμενο προϊόν της ελληνικής οικονομίας

αλλά και τη δυνητική προσφορά.

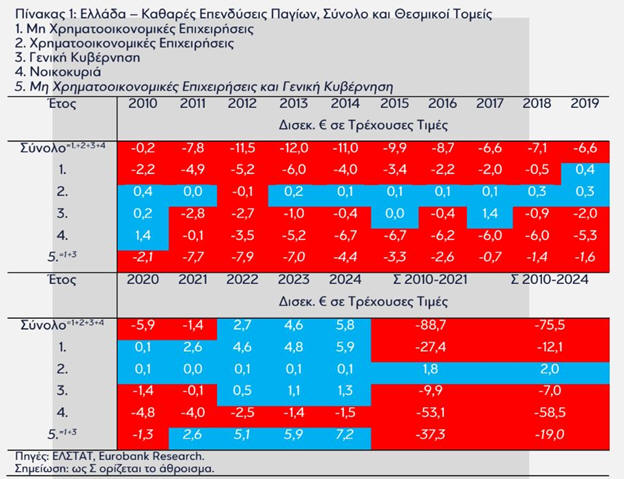

Σύμφωνα με τους μη

χρηματοοικονομικούς λογαριασμούς θεσμικών τομέων της

Ελληνικής Στατιστικής Αρχής (ΕΛΣΤΑΤ), τα νοικοκυριά,

συμπεριλαμβανομένων των ατομικών επιχειρήσεων, είχαν μακράν

τη μεγαλύτερη συνεισφορά στη συρρίκνωση του κεφαλαιουχικού

εξοπλισμού της ελληνικής οικονομίας την περίοδο 2010-2021

(-53,1 δισ. ευρώ). Αυτό το αποτέλεσμα αντανακλά: 1ον, τη

μεγάλη μείωση των επενδύσεων των νοικοκυριών σε κατοικίες

και 2ον, το υψηλό μερίδιο των κατοικιών επί του συνόλου των

επενδύσεων στην Ελλάδα πριν την κρίση χρέους. Σε ό,τι αφορά

τους υπόλοιπους θεσμικούς τομείς, ο κεφαλαιουχικός

εξοπλισμός των μη χρηματοοικονομικών επιχειρήσεων μειώθηκε

κατά 27,4 δισ. ευρώ και της γενικής κυβέρνησης κατά 9,9 δισ.

ευρώ, ενώ στις χρηματοοικονομικές επιχειρήσεις καταγράφηκε

αύξηση του φυσικού κεφαλαίου κατά 1,8 δισ. ευρώ. Συνεπώς,

εξαιρουμένων των θεσμικών τομέων των νοικοκυριών και των

χρηματοοικονομικών επιχειρήσεων, η μείωση του κεφαλαιουχικού

εξοπλισμού της ελληνικής οικονομίας την περίοδο 2010-2021

ήταν 37,3 δισ. ευρώ. Αυτό το μέγεθος είναι περισσότερο

αντιπροσωπευτικό της συρρίκνωσης των παραγωγικών δυνατοτήτων

της ελληνικής οικονομίας σε όρους απωλειών φυσικού κεφαλαίου

τη 12ετία 2010-2021, σημειώνει η Eurobank.

2022-2024: Θετικές

καθαρές επενδύσεις παγίων και αύξηση του κεφαλαιουχικού

εξοπλισμού της ελληνικής οικονομίας

|

|

|

|

|

|

|

|

|

|

|

Επενδύσεις (2)

Τα τελευταία 5

χρόνια, οι επενδύσεις παγίων στην Ελλάδα, ενισχυόμενες από

τα κονδύλια του Ταμείου Ανάκαμψης και Ανθεκτικότητας (ΤΑΑ),

βρίσκονται σε φάση ανάκαμψης. Από 11% του ΑΕΠ το 2019

αυξήθηκαν στο 15,3% το 2024. Το 2022 οι καθαρές επενδύσεις

παγίων (επενδύσεις μείον αποσβέσεις παγίων) πέρασαν σε

θετικό έδαφος για πρώτη φορά από το 2009, ενώ το 2023 και το

2024 ενισχύθηκαν περαιτέρω. Συνεπώς, τα 3 τελευταία χρόνια

το σύνολο του κεφαλαιουχικού εξοπλισμού της ελληνικής

οικονομίας βρίσκεται σε φάση σταδιακής ανάκαμψης, ποιοτικό

χαρακτηριστικό που αναμένεται να συνεχιστεί το 2025 και το

2026 σύμφωνα με τις εαρινές προβλέψεις της Ευρωπαϊκής

Επιτροπής. Εντούτοις, παραμένει μειωμένο κατά 75,5 δισ. ευρώ

σε σύγκριση με τα προ κρίσης χρέους επίπεδα (-74,8 δισ. ευρώ

ή -8,8% σε σταθερές τιμές σύμφωνα με την Ευρωπαϊκή

Επιτροπή). Εξαιρουμένων των θεσμικών τομέων των νοικοκυριών

και των χρηματοοικονομικών επιχειρήσεων, η μείωση του

φυσικού κεφαλαίου της ελληνικής οικονομίας διαμορφώνεται στα

19 δισ. ευρώ (-12,1 δισ. ευρώ για τις μη χρηματοοικονομικές

επιχειρήσεις και -7 δισ. ευρώ για τη γενική κυβέρνηση). Ως

εκ τούτου, για να ανακτηθεί ένα μεγάλο μέρος του παραγωγικού

κεφαλαιουχικού εξοπλισμού που συρρικνώθηκε στην κρίση

χρέους, απαιτούνται καθαρές επενδύσεις παγίων 19 δισ. ευρώ

τα επόμενα χρόνια, δηλαδή οι εν λόγω επενδύσεις θα πρέπει να

υπερβούν σωρευτικά τις αντίστοιχες αποσβέσεις κατά αυτό το

ποσό. Το 2024 οι αποσβέσεις παγίου κεφαλαίου των μη

χρηματοοικονομικών επιχειρήσεων και της γενικής κυβέρνησης

ήταν 12,3 δισ. ευρώ και 7,5 δισ. ευρώ αντίστοιχα.

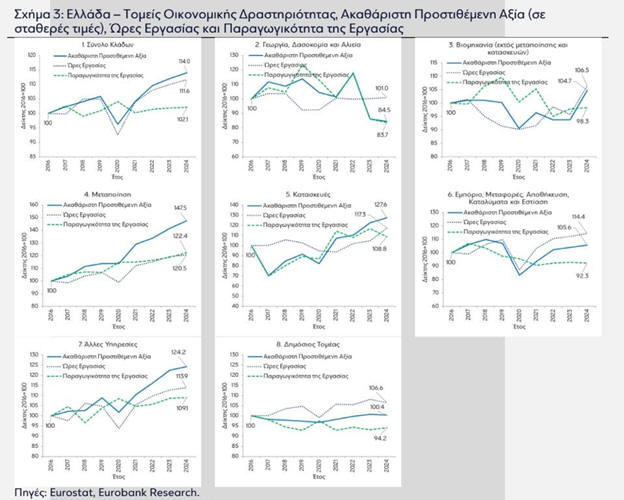

Ο περαιτέρω

εκσυγχρονισμός του κεφαλαιουχικού εξοπλισμού της ελληνικής

οικονομίας -συνοδευόμενος από τις αναγκαίες μεταρρυθμίσεις

για την ενίσχυση του ανταγωνισμού- δύναται να αυξήσει την

παραγωγικότητα της εργασίας και τον δυνητικό ρυθμό

μεγέθυνσης. Την 8ετία 2017-2024, η μέση ετήσια αύξηση της

πραγματικής ακαθάριστης προστιθέμενης αξίας στην Ελλάδα ήταν

1,8%. Την ίδια περίοδο, οι συνολικές ώρες εργασίας

ενισχύθηκαν με μέσο ρυθμό 1,6% (κυρίως λόγω αύξησης του

αριθμού των απασχολούμενων ατόμων), ενώ το αντίστοιχο

μέγεθος για την παραγωγικότητα της εργασίας ήταν μόλις 0,3%.

Οι κλάδοι της μεταποίησης, των άλλων υπηρεσιών και των

κατασκευών παρουσιάζουν τις καλύτερες επιδόσεις σε όρους

μέσης ετησίας αύξησης της παραγωγικότητας της εργασίας την

περίοδο 2017-2024. Αντιθέτως, οι κλάδοι της γεωργίας

δασοκομίας και αλιείας, του εμπορίου, μεταφορών,

αποθήκευσης, καταλυμάτων και εστίασης και του δημόσιου τομέα

καταγράφουν μείωση της παραγωγικότητας της εργασίας.

|

|

|

|

|

|

|

|

|

|

SAFE

& Τουρκία

Πάμε τώρα στο πολύ

σοβαρό ζήτημα του SAFE και το ρόλο της Τουρκίας.

Με την έγκριση του

νέου χρηματοδοτικού εργαλείου της Ευρωπαϊκής Ένωσης, γνωστού

ως SAFE, από το Συμβούλιο Γενικών Υποθέσεων, το ενδιαφέρον

στην Ελλάδα εστιάστηκε στις προβλέψεις του Κανονισμού

σχετικά με τη συμμετοχή τρίτων χωρών – και ειδικότερα της

Τουρκίας – στο πρόγραμμα στήριξης της ευρωπαϊκής αμυντικής

παραγωγής.

Η επίσημη

ανακοίνωση τονίζει ότι το πρόγραμμα εισάγει μια νέα εποχή

συνεργασίας με τρίτες χώρες. Παράλληλα, διευκρινίζεται ότι η

Ουκρανία και τα κράτη του ΕΟΧ-ΕΖΕΣ (Νορβηγία, Ελβετία,

Ισλανδία, Λιχτενστάιν) θα αντιμετωπίζονται ισότιμα με τα

μέλη της ΕΕ, καθώς θα μπορούν τόσο να συμμετέχουν σε κοινές

προμήθειες όσο και να αγοράζουν από ευρωπαϊκές βιομηχανίες.

Επίσης, προβλέπεται ότι κράτη υπό ένταξη, υποψήφιες χώρες –

όπως η Τουρκία – καθώς και χώρες με συμφωνίες ασφάλειας και

άμυνας με την ΕΕ, μεταξύ αυτών και το Ηνωμένο Βασίλειο,

δύνανται να λάβουν μέρος σε κοινές προμήθειες, γεγονός που

πολλοί θεώρησαν ότι ανοίγει τον δρόμο για την ένταξη της

Τουρκίας στο πρόγραμμα.

Διευκρινίσεις από

διπλωματικές πηγές

Ωστόσο,

διπλωματικές πηγές ξεκαθαρίζουν ότι η συμμετοχή μιας τρίτης

χώρας δεν είναι αυτόματη. Ο σχετικός Κανονισμός θέτει ένα

γενικό πλαίσιο και απαιτεί να προηγηθούν διμερείς συμφωνίες

με κάθε ενδιαφερόμενο κράτος, υπό συγκεκριμένες

προϋποθέσεις. Σύμφωνα με τις ίδιες πηγές, με παρέμβαση της

Ελλάδας, θεσπίστηκε ότι για κάθε τέτοια συμφωνία απαιτείται

ομοφωνία μεταξύ των κρατών-μελών, κάτι που δίνει δυνατότητα

παρέμβασης σε περίπτωση συμμετοχής της Τουρκίας.

Ο Κανονισμός

προβλέπει επίσης ρητά ότι καμία τρίτη χώρα δεν μπορεί να

συμμετάσχει εάν η εμπλοκή της θέτει σε κίνδυνο τα συμφέροντα

της ΕΕ ή των κρατών-μελών της. Η ενδεχόμενη συμμετοχή της

Τουρκίας δεν αποκλείεται εκ των προτέρων, αλλά θα εξαρτηθεί

από μελλοντικές συμφωνίες, οι οποίες παραμένουν

αδιευκρίνιστες. Σύμφωνα με πληροφορίες, ενδέχεται να υπάρξει

πρόσβαση τουρκικών εταιρειών στον μηχανισμό μέσω

κοινοπραξιών και συμφωνιών μεταξύ μετόχων.

Αντιδράσεις και

τοποθετήσεις της Κομισιόν

Ο εκπρόσωπος της

Κομισιόν για θέματα Άμυνας, Τομάς Ρενιέ, υπογράμμισε ότι

ελήφθησαν υπόψη οι ανησυχίες κρατών-μελών όπως η Ελλάδα και

η Κύπρος. Όπως ανέφερε, το άρθρο 16 του Κανονισμού προβλέπει

ότι η συμμετοχή τρίτης χώρας μπορεί να αποκλειστεί αν

κρίνεται πως αυτή συνιστά απειλή για την ασφάλεια

οποιουδήποτε κράτους-μέλους ή για την ΕΕ στο σύνολό της —

ένα μήνυμα που ερμηνεύτηκε ως έμμεση προειδοποίηση προς την

Τουρκία.

Ο ίδιος πρόσθεσε

ότι το SAFE υπόκειται σε ρήτρα διασφάλισης, καθώς

τουλάχιστον το 65% των εξαρτημάτων κάθε κοινού αμυντικού

προϊόντος πρέπει να προέρχεται από χώρες της ΕΕ, της

ΕΖΕΣ/ΕΟΧ ή την Ουκρανία. Το ποσοστό συμμετοχής τρίτων χωρών

περιορίζεται στο 35%.

Η στάση της Ελλάδας

Διπλωματικές πηγές

σημειώνουν ότι η Ελλάδα δεν είχε τη δυνατότητα να εμποδίσει

την υιοθέτηση του Κανονισμού, καθώς εγκρίθηκε με ειδική

πλειοψηφία, με 26 από τα 27 κράτη μέλη – περιλαμβανομένης

της Κύπρου – να συμφωνούν. Παρ’ όλα αυτά, η ελληνική πλευρά

κατάφερε να συμπεριληφθεί διάταξη στο άρθρο 16, η οποία

προβλέπει ότι η συμμετοχή τρίτων χωρών εξαρτάται από την

αξιολόγηση των ευρωπαϊκών συμφερόντων στον τομέα της

ασφάλειας και άμυνας.

Το SAFE στην πράξη

Το SAFE αποτελεί

βασικό σκέλος του σχεδίου «ReArm Europe», το οποίο

εντάσσεται στη Λευκή Βίβλο για την ευρωπαϊκή άμυνα, που

παρουσίασε η Κομισιόν τον Μάρτιο του 2025. Το σχέδιο

στοχεύει στην κινητοποίηση πάνω από 800 δισ. ευρώ για

στρατιωτικές δαπάνες, ενώ το SAFE θα παρέχει δάνεια ύψους

έως 150 δισ. ευρώ με ευνοϊκούς όρους, με εγγύηση από τον

προϋπολογισμό της ΕΕ.

Στόχος του

προγράμματος είναι να ενισχύσει τις αμυντικές επενδύσεις των

κρατών-μελών μέσω χρηματοδότησης κοινών προμηθειών και να

καλύψει κρίσιμα κενά στον εξοπλισμό, βελτιώνοντας τη

συνολική αμυντική ετοιμότητα της ΕΕ. Επιπλέον, δίνεται

έμφαση στη στήριξη της Ουκρανίας μέσω σύνδεσης της αμυντικής

της βιομηχανίας με το ευρωπαϊκό σύστημα.

|

|

|

|

|

|

|

|

|

|

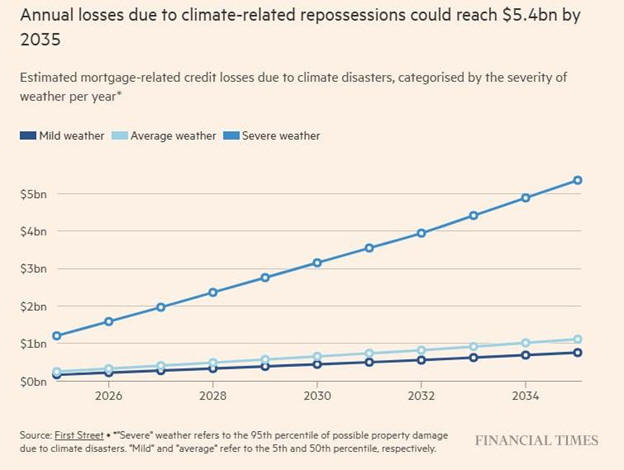

Κλιματική αλλαγή – κατασχέσεις ακινήτων

Σε ένα διαφορετικό

άρθρο … Η κλιματική αλλαγή αυξάνει τον κίνδυνο κατασχέσεων

κατοικιών και προκαλεί σημαντικές πιστωτικές απώλειες στις

ΗΠΑ

Οι ζημιές που

συνδέονται με την κλιματική αλλαγή επιτείνουν τον κίνδυνο

κατασχέσεων ακινήτων στις Ηνωμένες Πολιτείες και ενδέχεται

να επιφέρουν ετήσιες απώλειες ύψους δισεκατομμυρίων δολαρίων

στον τομέα των στεγαστικών δανείων μέσα στην επόμενη

δεκαετία, σύμφωνα με νέα μελέτη από οργανισμό μοντελοποίησης

κινδύνου.

Η δημοσίευση της

έκθεσης συνέπεσε με την προσπάθεια αποτίμησης των

οικονομικών συνεπειών των πρόσφατων ανεμοστρόβιλων που

έπληξαν τις Πολιτείες του Μιζούρι και του Κεντάκι,

προκαλώντας τουλάχιστον 25 θανάτους και δεκάδες

τραυματισμούς.

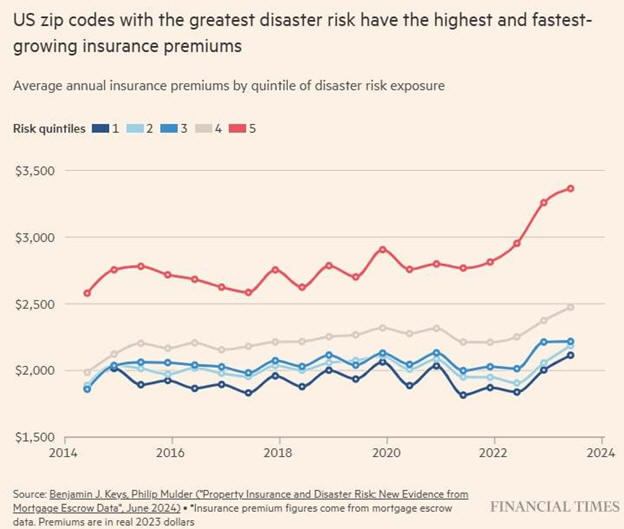

Η ύπαρξη

ασφαλιστικής κάλυψης θεωρείται καθοριστική τόσο για την

αποκατάσταση από φυσικές καταστροφές όσο και για την

αποτροπή κατασχέσεων.

Σύμφωνα με τον

οργανισμό First Street, οι ζημιές από πλημμύρες που δεν

καλύπτονται ασφαλιστικά, η πτώση της αξίας των κατοικιών και

η αύξηση των ασφαλίστρων λόγω της εντεινόμενης σφοδρότητας

των καιρικών φαινομένων, ενδέχεται να προκαλέσουν ζημιές έως

και 1,2 δισεκατομμύρια δολάρια μέσα στο 2025.

Οι οικονομικές

συνέπειες

Υπολογίζεται ότι

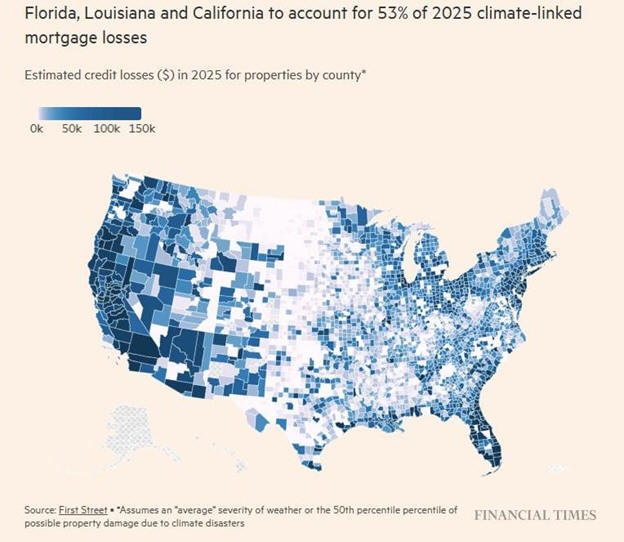

περίπου 19.000 ακίνητα κινδυνεύουν να κατασχεθούν εντός του

τρέχοντος έτους εξαιτίας του αυξημένου κλιματικού κινδύνου.

Μέχρι το 2035, οι

απώλειες αυτές αναμένεται να φτάσουν τα 5,4 δισεκατομμύρια

δολάρια, με σχεδόν 84.000 περιπτώσεις κατάσχεσης, σύμφωνα με

τις προβλέψεις της First Street.

Το 2024, οι

δανειστές στις ΗΠΑ εκκίνησαν διαδικασίες κατάσχεσης για

περίπου 253.000 ακίνητα, βάσει στοιχείων της εταιρείας

ανάλυσης ακινήτων ATTOM.

«Οι αγορές

ενυπόθηκων δανείων βρίσκονται πλέον στην αιχμή του δόρατος

όσον αφορά την έκθεση σε κλιματικούς κινδύνους», δήλωσε ο

Jeremy Porter, επικεφαλής ανάλυσης κλιματικών επιπτώσεων στη

First Street. «Η ανάλυσή μας δείχνει ότι οι φυσικοί κίνδυνοι

υπονομεύουν ήδη βασικές παραδοχές στη διαδικασία αξιολόγησης

δανείων, στην αποτίμηση ακινήτων και στη δυνατότητα

αποπληρωμής – δημιουργώντας έναν συστημικό χρηματοπιστωτικό

κίνδυνο», σημείωσε.

Στην έκθεσή της, η

First Street εξετάζει πώς φυσικές καταστροφές όπως

πυρκαγιές, πλημμύρες και τυφώνες έχουν επηρεάσει ιστορικά τα

ποσοστά κατασχέσεων, λαμβάνοντας υπόψη και έμμεσους

παράγοντες όπως τα ασφάλιστρα και τις τιμές ακινήτων. Στο

πλαίσιο αυτό, η ασφάλιση αναδεικνύεται ως κρίσιμη μεταβλητή

για την αποκατάσταση και την αποφυγή αθέτησης υποχρεώσεων.

Ο ρόλος της

ασφάλισης

Χαρακτηριστικά, οι

κατοικίες που υπέστησαν ζημιές από πυρκαγιές ή θύελλες είχαν

χαμηλότερα ποσοστά κατασχέσεων από εκείνες που δεν

επλήγησαν, λόγω της αποζημίωσης από ασφαλιστικές καλύψεις,

σύμφωνα με τα ευρήματα της First Street.

Παράλληλα, σε

ορισμένες φυσικές καταστροφές, η κρατική χρηματοδότηση για

την αντιμετώπιση εκτάκτων αναγκών λειτούργησε συμπληρωματικά

ως «ενίσχυση ρευστότητας» στις πληγείσες περιοχές, όπως

σημείωσε ο Porter.

Αντίθετα, η

ασφάλιση κατά πλημμυρών δεν είναι πάντοτε υποχρεωτική και

θεωρείται ακριβή. Επιπλέον, αρκετές περιοχές στις ΗΠΑ δεν

έχουν χαρακτηριστεί επίσημα ως «Ειδικές Ζώνες Κινδύνου

Πλημμύρας», με αποτέλεσμα να μην υπάρχει υποχρέωση ασφάλισης

για τα ενυπόθηκα δάνεια που υποστηρίζονται από την

ομοσπονδιακή κυβέρνηση. Ωστόσο, ακόμη και σε αυτές τις

περιοχές, ισχυρές βροχοπτώσεις μπορεί να προκαλέσουν

σημαντικές ζημιές.

Το ασφαλιστικό κενό

Αυτό το έλλειμμα

στην ασφαλιστική προστασία από πλημμύρες αφήνει πλήθος

ακινήτων ευάλωτα, αυξάνοντας δραστικά την πιθανότητα

κατάσχεσης για τους ιδιοκτήτες, σύμφωνα με τη First Street.

Η έκθεση καταλήγει

πως ο συνδυασμός παραγόντων που σχετίζονται με την κλιματική

αλλαγή – από τα αυξανόμενα κόστη ασφάλισης και τις πιέσεις

στο οικογενειακό εισόδημα έως τη μείωση των αξιών των

ακινήτων – ενισχύει τον συνολικό πιστωτικό κίνδυνο και την

πιθανότητα αδυναμίας εξυπηρέτησης δανείων.

«Έχουμε συσσωρεύσει

ένα είδος ‘κλιματικού χρέους’, το οποίο καλούμαστε τώρα να

αντιμετωπίσουμε», δήλωσε ο Porter στους Financial Times. Και

πρόσθεσε: «Στο πλαίσιο αυτής της προσπάθειας, είναι

καθοριστικό να υπάρξει ακριβής κοστολόγηση του κινδύνου,

ώστε οι πολίτες να γνωρίζουν τι πραγματικά αντιμετωπίζουν

όταν αγοράζουν ένα σπίτι».

|

|

|

|

|

|