|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Μήνας έναρξης μιας

περιόδου αποκοπών μερισμάτων θα

χαρακτηρίζαμε τον Μάιο που ξεκινάει

σήμερα.... Μήνας αποκοπών που

συνολικά χαρακτηρίζεται ως ένας κατά

μέσο όρο ήρεμος μήνας

χρηματιστηριακά αν και φέτος τα

πράγματα φαίνονται λίγο πιο

πολύπλοκα λόγω των γνωστών λόγων.

Θυμίζουμε πως δίνουμε μεγάλη σημασία

στις αποκοπές των μερισμάτων έχοντας

αρκετές φορές γράψει πως ήταν ένα

μεγάλο ανάχωμα στις πιέσεις,

βγάζοντας παραδοσιακά αγοραστές

περιορίζοντας παράλληλα τις

απώλειες.... Με τις περισσότερες

αποκοπές να είναι προς το τέλος του

μήνα και κυρίως τον Ιούνιο... Εκτός

κάποιου πολύ μεγάλου απροόπτου δε

βλέπουμε το λόγο γιατί η αγορά να

διορθώσει το επόμενο διάστημα....

Πιστεύουμε πως τουλάχιστον θα

συντηρήσει τα τρέχοντα επίπεδα και

μακάρια να έχουμε θετικές

εκπλήξεις….

|

|

|

|

|

|

|

Ένα από τα σημαντικά

θέματα του μήνα θα είναι η

ανακοίνωση των αποτελεσμάτων Α’

τριμήνου των τραπεζών.... Αν και

πολύ πρόωρη εκτίμηση... Δεν

αποκλείουμε τα αποτελέσματα τελικά

να αποδεχθούν τόσο κατά το πρώτο

τρίμηνο όσο και τα τη διάρκεια του

χρόνου και πάλι καλύτερα των

προσδοκιών αναγκάζοντας μας να

προχωρήσουμε σε αύξηση της δίκαιης

αποτίμησης... Είπαμε πολύ νωρίς για

όλα αυτά... Αλλά είναι μια πρώτη μας

εκτίμηση....

|

|

|

|

|

|

|

Ας δούμε τα όσα είπε

και η UBS σε μια τελευταία της

ανάλυση για τα αποτελέσματα της ΕΤΕ

και της ΠΕΙΡ.

Η UBS επισημαίνει ότι η υποχώρηση

του Euribor αρχίζει να ασκεί

αρνητική επίδραση στα καθαρά έσοδα

από τόκους (NII) τόσο για την Εθνική

Τράπεζα όσο και για την Τράπεζα

Πειραιώς. Ωστόσο, και οι δύο

οργανισμοί εξακολουθούν να κινούνται

εντός των πλαισίων που θέτει το

επιχειρησιακό τους σχέδιο για το

2025.

Ο οίκος διατηρεί

θετική στάση έναντι των δύο

τραπεζών, λόγω της συνεχιζόμενης

πιστωτικής επέκτασης, της καλής

ποιότητας δανειακού χαρτοφυλακίου

και της ισχυρής κεφαλαιακής βάσης –

με την Εθνική να ξεχωρίζει στον

συγκεκριμένο τομέα. Παράλληλα,

αναπροσαρμόζει ελαφρώς προς τα κάτω

τις προβλέψεις για τα κέρδη ανά

μετοχή (EPS), λαμβάνοντας υπόψη τις

νέες εκτιμήσεις για την πορεία των

επιτοκίων, και εκτιμά ότι οι

βραχυπρόθεσμες πιέσεις από τα

επιτόκια δεν θα ανατρέψουν την

πορεία σταθερής απόδοσης, χαμηλού

κινδύνου και ελκυστικής αποτίμησης.

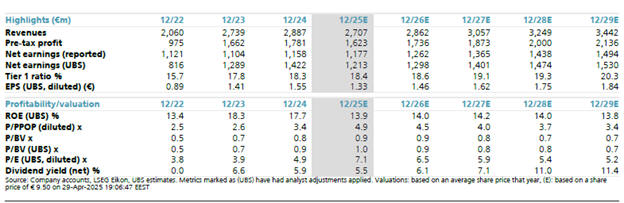

Εθνική Τράπεζα: Ήπια

αναθεώρηση των προβλέψεων, θετικές

προσδοκίες για ROTE

Η UBS προβλέπει ότι

το βασικό επιτόκιο της ΕΚΤ θα φτάσει

στο 1,75%, αντί για το 2% που

ανέμενε προηγουμένως, και θα

σταθεροποιηθεί στο 2,25% το δεύτερο

εξάμηνο του 2026 (από 2%

προηγουμένως). Ως αποτέλεσμα,

μειώνει κατά 2% την πρόβλεψή της για

τα προσαρμοσμένα κέρδη ανά μετοχή

του 2025, στα 1,33 ευρώ. Παρ’ όλα

αυτά, η εκτίμηση παραμένει υψηλότερη

(~4%) από τη μέση πρόβλεψη των

αναλυτών (βάσει Refinitiv), και

ελαφρώς πάνω από τον στόχο της

διοίκησης (~1,30 ευρώ).

Το πρώτο τρίμηνο του

2024 χαρακτηρίζεται από κορύφωση των

NII, αλλά η UBS εξακολουθεί να

θεωρεί πως η Εθνική θα πετύχει τον

στόχο της για ROTE άνω του 13%, με

δική της πρόβλεψη στο 15,4%, εφόσον

συμπεριληφθούν τα έσοδα από

συναλλαγές.

Στα αποτελέσματα, η

προσοχή θα στραφεί στα NII, τα οποία

εκτιμάται ότι θα μειωθούν κατά

σχεδόν 10% ετησίως, στα 547 εκατ.

ευρώ. Για το 2025 συνολικά,

προβλέπεται πτώση 9,2%, στα 2,137

δισ. ευρώ, ποσό που παραμένει εντός

του στόχου της διοίκησης (>2,1

δισ.).

Τα λειτουργικά έξοδα

αναμένεται να αυξηθούν κατά 8% στο

πρώτο τρίμηνο, έναντι 5% για το

σύνολο του έτους, λόγω χαμηλής βάσης

σύγκρισης και μείωσης προσωπικού που

θα φανεί αργότερα μέσα στο έτος. Το

κόστος πιστωτικού κινδύνου

προβλέπεται χαμηλό, στις 50 μονάδες

βάσης, ενώ οι ζημιές από πιστωτικούς

κινδύνους προβλέπεται να μειωθούν

κατά 12% ετησίως.

Παρά τη συνήθως

υποτονική εποχικότητα, οι πιστωτικές

τάσεις στο πρώτο τρίμηνο παραμένουν

θετικές. Η UBS αναμένει αύξηση 10,7%

στις χορηγήσεις επιχειρηματικών

δανείων το 2025 και θα παρακολουθεί

την πορεία του δείκτη CET1, για τον

οποίο το πλάνο προβλέπει επίπεδα άνω

του 18% (εκτίμηση UBS: 18,3% για το

πρώτο τρίμηνο). Η τελική επίδραση

της Βασιλείας IV παραμένει ασαφής.

Επίσης, εκτιμά ότι υπάρχει περιθώριο

για αυξημένες διανομές πέραν του

υφιστάμενου payout ratio 60%, αν και

πιθανόν να χρησιμοποιηθεί κεφάλαιο

και για ενδεχόμενες εξαγορές

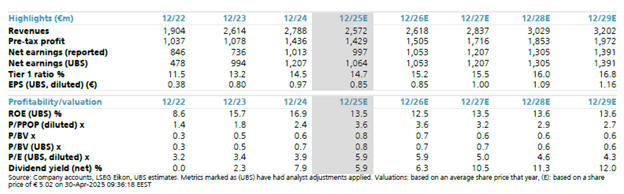

Τράπεζα Πειραιώς:

Μικρή αναθεώρηση αλλά ισχυρή

λειτουργική εικόνα

Για την Τράπεζα

Πειραιώς, η UBS μειώνει την πρόβλεψή

της για τα προσαρμοσμένα EPS του

2025 κατά 2,5%, αντανακλώντας την

αναθεωρημένη εκτίμηση για τα

επιτόκια της ΕΚΤ. Η τράπεζα

παραμένει εντός του στόχου της για

καθαρά κέρδη ~1,1 δισ. ευρώ, που

ευθυγραμμίζεται με τη μέση εκτίμηση

του Refinitiv.

Η διοίκηση

εμφανίζεται θετική για την εξέλιξη

των χορηγήσεων, σημειώνοντας

δυναμική πιστωτική δραστηριότητα στο

πρώτο τρίμηνο, ενώ όλοι οι βασικοί

δείκτες παραμένουν εντός στόχων.

Η UBS εκτιμά ότι τα

NII θα μειωθούν κατά 6,5% σε

τριμηνιαία βάση και κατά 8,5% για το

έτος, καθώς τα επιτόκια επηρεάζουν

το καθαρό επιτοκιακό περιθώριο. Η

εκτίμηση της UBS για το Euribor το

2025 είναι 2,01%, έναντι της

παραδοχής της διοίκησης για 2,30%.

Παρά την πτώση, αναμένεται ένα

ισχυρό τρίμηνο για τις χορηγήσεις,

κάτι που θα υποστηρίξει τη

μελλοντική δυναμική των NII. Ο

στόχος της διοίκησης για τα NII

είναι στα 1,9 δισ. ευρώ (εκτίμηση

UBS: 1.910 εκατ.).

Η UBS παρατηρεί ότι

η μέση εκτίμηση για τα καθαρά δάνεια

(Visible Alpha) είναι ~4% χαμηλότερη

από τη δική της, ενώ τα προβλεπόμενα

έσοδα από τόκους του 1ου τριμήνου

ίσως είναι υπερβολικά, σε σχέση με

την καθοδήγηση της διοίκησης.

Το κόστος πιστωτικού

κινδύνου παραμένει χαμηλό (εκτίμηση:

40 μ.β.), με θετικές τάσεις στην

ποιότητα των νέων δανείων. Η

ανάπτυξη των κεφαλαίων υπό

διαχείριση αναμένεται να ενισχύσει

τα έσοδα από προμήθειες, τα οποία

προβλέπεται να αυξηθούν κατά 5%

ετησίως, παρά τον περιορισμό από τα

όρια στις προμήθειες (~30 εκατ. ευρώ

αρνητική επίδραση), με στόχο τα 600

εκατ. ευρώ για το 2025.

Ο δείκτης

κεφαλαιακής επάρκειας CET1 αποτελεί

ακόμη ένα σημείο εστίασης. Η

εκτίμηση της UBS για το πρώτο

τρίμηνο είναι 14,2%, με επιβάρυνση

από τη Βασιλεία IV περίπου 50

μονάδες βάσης. Η Πειραιώς διατηρεί

τον χαμηλότερο CET1 μεταξύ των

συστημικών τραπεζών, ωστόσο η UBS

αναμένει επίτευξη του στόχου για

14%-15% έως το τέλος του έτους

(εκτίμηση: 14,7%).

|

|

|

|

|

|

|

Τώρα με την

ολοκλήρωση του Απριλίου θεωρούμε πως

κλείδωσε η είσοδος της μετοχής της

Τράπεζας Κύπρου στον

FTSE 25

παίρνοντας τη θέση της μετοχής του

Ελλάκτωρα.. Μια Τράπεζα Κύπρου που

και εδώ περιμένουμε τα αποτελέσματα

Α τριμήνου, που βλέποντας τα

αποτελέσματα κάποιων μικρότερων

τραπεζών δεν αποκλείουμε τελικά τα

πράγματα να πάνε και εδώ καλύτερα

των προσδοκιών. Μια

BOCHGR που

επαναλαμβάνουμε πως τη θεωρούμε

αρκετά φτηνή σε όρους αποτίμησης και

ας μην την ξέρει και πολύ η

επενδυτική κοινότητα λόγω πρόσφατης

επιστροφής στο Χ.Α. Μια μετοχή που

στο δρόμο για την αποκοπή του

μερίσματος μπορεί να ξυπνήσει αρκετά

περισσότερο, με πιθανότητες, ανάλογα

και με το κλίμα, να δούμε τιμές

αισθητά υψηλότερες…

|

|

|

|

|

|

|

|

Όσον αφορά τον ΟΛΠ και το πρώτο

τρίμηνο του 2025. Μόνο ένα μεγάλο

respect

μπορούμε να πούμε για αυτά τα

αποτελέσματα. Είναι νωρίς ακόμη

θεωρητικά για τη χρήση. Αλλά

θεωρούμε δεδομένο πως θα σπάσουνε οι

στόχοι που έχουμε θέσει για το 2025,

με ότι αυτό συνεπάγεται … Τι

συνεπάγεται για την ακρίβεια; .. Πως

το

Fair από 40

ευρώ που το είχαμε αυξήσει προσφάτως

στο

GFF, πάει για

τα 45 ευρώ…

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|