|

Πάμε να δούμε και τα

όσα είπε και η UBS για την Ευρώπη

και τις αγορές…

Η Ευρώπη εισέρχεται

σε έναν νέο οικονομικό κύκλο – όχι

εκρηκτικό, αλλά σταδιακό και σταθερό

– όπου η ανάπτυξη δεν θα προκύψει

από την αισιοδοξία, αλλά από

συντονισμένες πολιτικές παρεμβάσεις,

αλλαγές στη βιομηχανική βάση και

επιστροφή των επενδύσεων. Αυτό

αναφέρει η νέα ανάλυση της UBS, η

οποία επισημαίνει και τις κατηγορίες

περιουσιακών στοιχείων που θεωρεί

πιο ελκυστικές, σε μετοχές, ομόλογα

και νομίσματα. Η πρόβλεψη για το

2026 είναι ξεκάθαρη: η οικονομία της

Ευρωζώνης αναμένεται να αναπτυχθεί

κοντά στον δυνητικό της ρυθμό (+1,1%

ετησίως), με τη δημοσιονομική

πολιτική και τη χαλάρωση της

νομισματικής πολιτικής να

αντισταθμίζουν τις ασθενέστερες

επιδόσεις στο εμπόριο.

Σύμφωνα με την UBS,

η ΕΚΤ θα διατηρήσει το βασικό

επιτόκιο στο 2% καθ’ όλη τη διάρκεια

του επόμενου έτους. Στο Ηνωμένο

Βασίλειο η ανάπτυξη υπολογίζεται

επίσης στο 1,1%, αλλά με πιο έντονη

αποκλιμάκωση του πληθωρισμού –

στοιχείο που πιθανόν θα ωθήσει την

Τράπεζα της Αγγλίας να ξεκινήσει νέο

κύκλο μειώσεων, καταλήγοντας σε

επιτόκιο περίπου 3,25%.

Η ολοκλήρωση του

κύκλου χαλάρωσης από την ΕΚΤ

λειτουργεί υποστηρικτικά για το

ευρώ, παρά τις προσωρινές πιέσεις

που προκαλεί η πολιτική αβεβαιότητα

στη Γαλλία. Παράλληλα, οι σουηδικές

και νορβηγικές κορώνες εμφανίζονται

ως βασικοί ωφελημένοι της ευρωπαϊκής

ανάκαμψης. Η UBS εκτιμά ότι τόσο το

ευρώ όσο και η νορβηγική κορώνα

αποτελούν ελκυστικές επιλογές, την

ώρα που το δολάριο χάνει έδαφος.

Στην αγορά σταθερού

εισοδήματος, η τράπεζα βλέπει θετικό

πλαίσιο: οι αποδόσεις παραμένουν

υψηλές, τα θεμελιώδη μεγέθη ισχυρά

και οι τεχνικοί παράγοντες

υποστηρικτικοί – γεγονός που καθιστά

τα ευρωομόλογα ελκυστικά. Ωστόσο, με

τα spreads κοντά σε ιστορικά χαμηλά

επίπεδα, συνιστάται επιλεκτικότητα,

με προτίμηση σε εκδότες υψηλής

ποιότητας και διάρκεια 4–7 ετών,

καθώς και στα γερμανικά 10ετή Bunds

έναντι των μετρητών.

Δύο κατηγορίες

ωφελημένων σύμφωνα με την UBS – Οι

ελκυστικές μετοχές

Η έκθεση της UBS

διακρίνει δύο ομάδες ωφελημένων στην

Ευρώπη:

1.

Διαρθρωτικοί κερδισμένοι:

– Τεχνολογία (AI,

cloud),

– Βιομηχανία (εξηλεκτρισμός, data

centers, reshoring, άμυνα),

– Ενέργεια και επιχειρήσεις κοινής

ωφέλειας (αυξανόμενη ζήτηση,

ελκυστικές αποτιμήσεις),

– Οι λεγόμενοι «European Leaders»,

δηλαδή εταιρείες που κατέχουν

ηγετικές θέσεις στα ευρωπαϊκά

επιμέρους τμήματα της αγοράς.

2. Κυκλικοί

ωφελημένοι:

– Τράπεζες, λόγω

αύξησης δανεισμού, ανατιμολόγησης

περιουσιακών στοιχείων και ενίσχυσης

προμηθειών,

– Η Γερμανία, η οποία επανέρχεται

στο προσκήνιο με επενδύσεις σε

υποδομές και άμυνα,

– Τομείς που ευνοούνται από τα

χαμηλότερα επιτόκια, όπως τα

ευρωπαϊκά ακίνητα και οι ελβετικές

μετοχές με υψηλής ποιότητας

μερίσματα.

Η UBS εκτιμά ότι οι

πιο ελκυστικές προοπτικές

εντοπίζονται στις ευρωπαϊκές

εταιρείες που έχουν τη δυνατότητα να

επωφεληθούν από τις μεγάλες

παγκόσμιες τάσεις — τεχνητή

νοημοσύνη, ενέργεια, πρώτες ύλες και

τραπεζικό κλάδο — σε συνδυασμό με

τις φιλόδοξες διαρθρωτικές

μεταρρυθμίσεις που δρομολογεί η

Ευρώπη.

Η βελτίωση στην

ευρωπαϊκή οικονομία

Η UBS εντοπίζει

σημάδια ανάκαμψης:

– Οι πραγματικοί

μισθοί αυξάνονται πιο αργά, αλλά

παραμένουν σε θετικό έδαφος,

– Η αγορά εργασίας δείχνει

ανθεκτικότητα,

– Η μόχλευση σε νοικοκυριά και

επιχειρήσεις έχει υποχωρήσει στο

χαμηλότερο επίπεδο δεκαετίας,

– Ο δανεισμός ενισχύεται,

– Οι δείκτες PMI της Ευρωζώνης έχουν

επανέλθει πάνω από το όριο των 50

μονάδων για πρώτη φορά μετά από τρία

χρόνια.

Οι ευρωπαϊκές

τράπεζες μπορούν να στηρίξουν την

ανάπτυξη

Σύμφωνα με την UBS,

οι τράπεζες της Ευρώπης βρίσκονται

σε ισχυρότερη θέση απ’ ό,τι στον

προηγούμενο οικονομικό κύκλο, ενώ το

ιδιωτικό χρέος είναι συγκριτικά

χαμηλό. Το χρέος του ιδιωτικού τομέα

(νοικοκυριά και επιχειρήσεις) ως

ποσοστό του ΑΕΠ έχει μειωθεί αισθητά

μέσα στην τελευταία 15ετία.

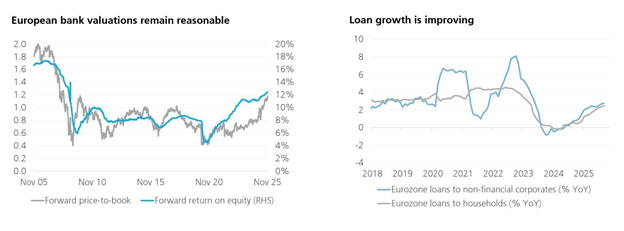

Οι τράπεζες

διαθέτουν πλέον ισχυρότερη

κεφαλαιακή βάση και μεγαλύτερη

δυνατότητα χρηματοδότησης, ενώ το

μειωμένο ιδιωτικό χρέος ενισχύει τη

δυναμική για κατανάλωση και

επενδύσεις. Οι αποτιμήσεις του

κλάδου παραμένουν σε λογικά επίπεδα

και οι προσδοκίες κερδοφορίας

βελτιώνονται: η ΕΚΤ έχει σταματήσει

τη χαλάρωση, οι συνθήκες για

ανάπτυξη του δανειακού χαρτοφυλακίου

είναι πιο ευνοϊκές, η ανατιμολόγηση

στοιχείων ενεργητικού συνεχίζεται

και το περιβάλλον στηρίζει τις

κεφαλαιαγορές και τα έσοδα από

προμήθειες.

|