|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Τις προηγούμενες

ημέρες εξετάζαμε για ακόμη μια φορά

τα μακροπρόθεσμα διαγράμματα των

βασικών δεικτών. Το συμπέρασμα

παραμένει το ίδιο: οι δείκτες

βρίσκονται σε υπέρ-αγορασμένα

επίπεδα, ουσιαστικά στα ίδια που

ήταν πριν ξεκινήσει το μικρό

pull

back από τα

μέσα Αυγούστου και τα υψηλά των

περίπου 2.140 – 2.150 μονάδων. Για

την ακρίβεια τα πιο υπέρ-αγορασμένα

επίπεδα που έχουνε καταγραφεί ποτέ.

|

|

|

|

|

|

|

Τι σημαίνει αυτό;

Ανεξαρτήτως της βραχυπρόθεσμης

πορείας της αγοράς —αν δηλαδή θα

δούμε μια περαιτέρω αντίδραση ή

όχι—, τα υπέρ-αγορασμένα επίπεδα θα

χρειαστούν εκτόνωση. Ακόμη και αν

πρόκειται για μακροπρόθεσμα

διαγράμματα, όπου μια τεχνική

εκτόνωση μπορεί να καθυστερήσει,

όπως ήδη συμβαίνει, γεγονός που

οδήγησε σε οριακά κέρδη τον

Σεπτέμβριο και τελικά στον 11ο σερί

ανοδικό μήνα. Αν και για τους πιο

μυημένους φαίνεται αυτονόητο.

Διευκρινίζουμε πως φυσικά σε

υπέρ-αγορασμένα βρίσκονται και

FTSE 25 και

Τραπεζικός Δείκτης που έχει σπάσει

τα κοντέρ τις τελευταίες ημέρες…

|

|

|

|

|

|

|

Σε συνέχεια όσων

είχαμε γράψει και εξετάζοντας

συνολικά την εικόνα των

αποτελεσμάτων εξαμήνου των

εισηγμένων, θα επιμείνουμε στο

συμπέρασμα ότι —κακά τα ψέματα— τα

αποτελέσματα που ανακοινώνονται τις

τελευταίες εβδομάδες είναι μέτρια.

Δεν μπορούμε να τα χαρακτηρίσουμε

αρνητικά, αλλά σίγουρα δεν

εντυπωσιάζουν. Και μάλιστα γίνονται

ακόμη πιο «μέτρια» αν ληφθεί υπόψη

ότι δημοσιεύονται σε μια συγκυρία

όπου η αγορά βρίσκεται κοντά στα

υψηλά περίπου 15 ετών. Ξαναλέμε, δεν

μιλάμε για κακά αποτελέσματα και

παραμένουμε απολύτως θετικοί ως προς

τις μακροπρόθεσμες προοπτικές του

Χ.Α. Ωστόσο, είναι κάτι που δεν μας

άρεσε. Μας οδηγεί στη σκέψη ότι,

μετά από μια μακρά περίοδο

σημαντικής βελτίωσης των θεμελιωδών

μεγεθών των εισηγμένων —μετά την

ελληνική κρίση αλλά και μια σειρά

διεθνών κρίσεων, με κορυφαίες την

πανδημία και τον πόλεμο στη Ρωσία

που έφερε την κρίση πληθωρισμού—,

φαίνεται να κλείνει ένας μεγάλος

κύκλος βελτίωσης. Και πλέον

απαιτείται κάτι νέο για να στηρίξει

το επόμενο στάδιο ανόδου.

|

|

|

|

|

|

|

Σε μια είδηση που

μας προκάλεσε ιδιαίτερα αρνητική

εντύπωση, καθώς πρόκειται για

πρακτική που είχε υιοθετηθεί και στο

Χ.Α. πριν από αρκετά χρόνια και

θεωρούμε μεγάλο λάθος, ο πρόεδρος

της αμερικανικής εποπτικής αρχής

αγορών (SEC), Paul Atkins, δήλωσε τη

Δευτέρα ότι η Επιτροπή επιταχύνει

την εφαρμογή της πρωτοβουλίας του

Donald Trump για κατάργηση των

τριμηνιαίων οικονομικών

αποτελεσμάτων, γεγονός που

δημιουργεί σοβαρές ανησυχίες για τη

μελλοντική διαφάνεια των αγορών.

Η αλλαγή που

προωθείται προβλέπει ότι οι

εισηγμένες εταιρείες θα δημοσιεύουν

οικονομικές καταστάσεις δύο φορές

τον χρόνο, αντί για κάθε 90 ημέρες

όπως ισχύει σήμερα. Ο Atkins ανέφερε

πως η SEC ενδέχεται να παρουσιάσει

συγκεκριμένη πρόταση έως το τέλος

του 2025 ή το αργότερο στις αρχές

του 2026. Υπενθυμίζεται ότι ήδη από

το 2018 η Επιτροπή είχε ανοίξει

σχετική δημόσια διαβούλευση, χωρίς

όμως να αλλάξει το ισχύον πλαίσιο.

«Η παρέμβαση του

προέδρου ήρθε στην κατάλληλη στιγμή

και κινούμαστε ώστε να επιταχύνουμε

τις διαδικασίες», δήλωσε

χαρακτηριστικά ο Atkins σε

δημοσιογράφους στα κεντρικά γραφεία

της SEC, κατά τη διάρκεια κοινής

συζήτησης με την Επιτροπή Συναλλαγών

Παραγώγων. Πρόσθεσε επίσης ότι

στόχος είναι η κατάθεση πρότασης

προς δημόσια διαβούλευση το αμέσως

προσεχές διάστημα, προκειμένου να

συγκεντρωθούν σχόλια και αντιδράσεις

από την αγορά.

Ο Trump είχε

προτείνει για πρώτη φορά την

κατάργηση των τριμηνιαίων

αποτελεσμάτων το 2018,

υποστηρίζοντας ότι το εξαμηνιαίο

reporting θα μείωνε το λειτουργικό

κόστος και θα περιόριζε τον

βραχυπρόθεσμο προσανατολισμό των

εταιρειών. Τότε η SEC είχε

χαρακτηρίσει το ζήτημα ως

προτεραιότητα, χωρίς ωστόσο να

προχωρήσει. Αυτή τη φορά, όμως,

φαίνεται πως υπάρχει σαφής πολιτική

βούληση για υλοποίηση, καθώς ο

Λευκός Οίκος επιδιώκει να κατευθύνει

ενεργά την ατζέντα της Επιτροπής.

Οι αντιδράσεις από

την αγορά είναι μικτές. Πολλοί

επενδυτές προειδοποιούν ότι η μείωση

της συχνότητας δημοσίευσης

αποτελεσμάτων θα αποδυναμώσει τη

διαφάνεια, θα αυξήσει τη

μεταβλητότητα και θα κάνει τις

αμερικανικές μετοχές λιγότερο

ελκυστικές. Υποστηρικτές της

αυστηρής εποπτείας εκφράζουν φόβους

ότι οι εταιρείες θα έχουν πλέον

μεγαλύτερη ευχέρεια να καθυστερούν ή

να αποκρύπτουν αρνητικά στοιχεία.

Από την άλλη πλευρά, δεν λείπουν και

όσοι θεωρούν πως η αλλαγή αυτή θα

δώσει στις επιχειρήσεις μεγαλύτερη

ελευθερία να εστιάσουν στη

στρατηγική τους ανάπτυξη.

Αξίζει να σημειωθεί

ότι οι αμερικανικές εισηγμένες δεν

είχαν πάντα υποχρέωση τριμηνιαίας

δημοσίευσης: μέχρι το 1970 ίσχυε το

εξαμηνιαίο reporting, πριν ο

αμερικανικός ρυθμιστής θεσπίσει την

τριμηνιαία υποχρέωση.

Η νέα πρόταση

παρουσιάστηκε για πρώτη φορά από τον

ίδιο τον

Atkins μέσα από άρθρο του στους

Financial Times νωρίτερα την ίδια

ημέρα.

|

|

|

|

|

|

|

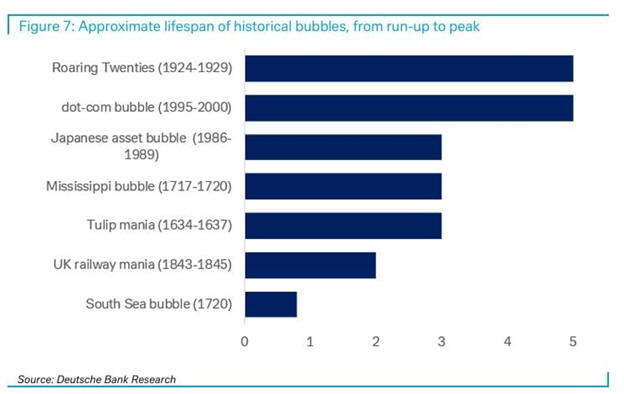

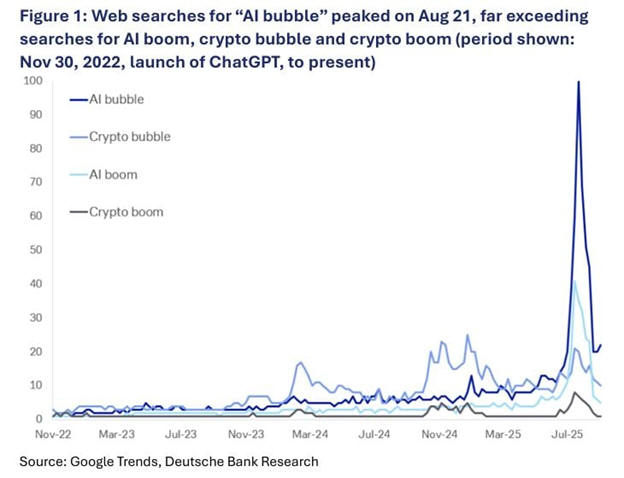

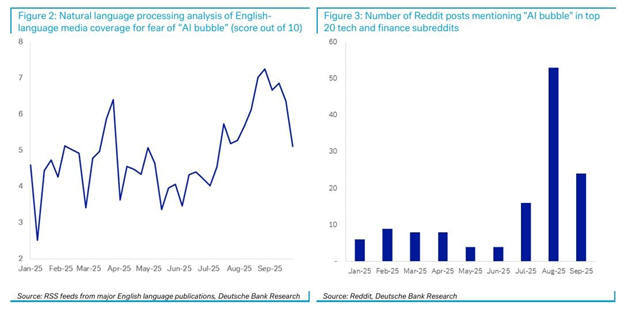

Κάτι που ξεχώρισε

από τη χθεσινή ημέρα ήταν και μια

αρκετά ενδιαφέρουσα έκθεση της

DB για το

Α.Ι. ….

Deutsche Bank: Η

τεχνητή νοημοσύνη δεν είναι φούσκα –

αυτό που σκάει είναι ο μύθος της

Η

Deutsche

Bank έρχεται

να βάλει μια διαφορετική οπτική στη

συζήτηση για την τεχνητή νοημοσύνη:

η φούσκα που έσκασε δεν είναι αυτή

του

AI, αλλά

εκείνη της… άποψης ότι το

AI είναι

φούσκα.

Μετά τον θόρυβο που προκάλεσαν οι

δηλώσεις του

Sam

Altman

της

OpenAI,

αλλά και την έκθεση του

MIT

που έδειχνε ότι οι επιχειρήσεις δεν

αποκομίζουν ακόμη τις αναμενόμενες

αποδόσεις από τις επενδύσεις τους,

το αφήγημα περί «φούσκας

AI»

τροφοδότησε μια μικρή πτώση στις

μετοχές του τεχνολογικού κλάδου.

Ωστόσο, τα δεδομένα της

Deutsche

Bank

δείχνουν ότι οι αναζητήσεις στο

διαδίκτυο για τον όρο «AI

bubble»

μειώθηκαν αισθητά, σηματοδοτώντας

πως η συζήτηση έχει ήδη αρχίσει να

ξεφουσκώνει.

Οι αναλυτές του οίκου επισημαίνουν

τέσσερις βασικούς λόγους πίσω από

αυτή την αλλαγή κλίματος:

Ρεαλισμός στις προσδοκίες – Το

GPT-5,

αν και βελτιωμένο, δεν αποτέλεσε το

«άλμα» που πολλοί περίμεναν,

φέρνοντας τις προσδοκίες πιο κοντά

στην πραγματικότητα.

Υποδομές σε αναμονή – Η τεχνολογία

είναι ώριμη για χρήση από τους

καταναλωτές, αλλά η μαζική

αξιοποίησή της από τις επιχειρήσεις

εξαρτάται από τεράστιες επενδύσεις

σε τσιπ,

data

centers

και ενέργεια.

Δυσκολίες ενσωμάτωσης – Δεν αρκεί

μια καινοτομία από μόνη της·

χρειάζεται οργανωμένη εφαρμογή σε

επιχειρησιακά συστήματα για να

παραχθεί πραγματική αξία.

Η ανθρώπινη ψυχολογία – Όπως σε κάθε

τεχνολογικό κύκλο, υπάρχει το μοτίβο

«υπερβολικές προσδοκίες –

απογοήτευση – ωρίμανση», που τελικά

οδηγεί σε νέα παραγωγικότητα.

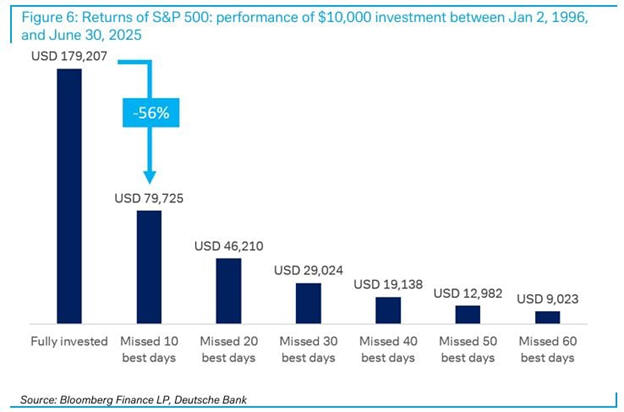

Η

Deutsche

Bank

υπενθυμίζει στους επενδυτές ότι το

πραγματικό στοίχημα βρίσκεται στο

μακροπρόθεσμο ορίζοντα και όχι στο

κυνήγι του «τέλειου

timing».

Μάλιστα, παραθέτει το παράδειγμα:

μια επένδυση 10.000 δολαρίων το 1996

θα είχε φτάσει τις 170.000 δολάρια

έως τον Ιούνιο του 2025. Όμως, αν ο

επενδυτής είχε χάσει τις 10

καλύτερες ημέρες της αγοράς σε αυτή

την περίοδο, τα κέρδη του θα ήταν

λιγότερα από τα μισά.

Εν ολίγοις, το «μπουμ» του

AI

μπορεί να επιβραδύνει, αλλά δύσκολα

θα «σκάσει». Το στοίχημα, λέει η

Deutsche

Bank,

είναι ποιος θα έχει την υπομονή να

περιμένει.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|