|

Πάμε τώρα σε μια

πραγματικά ενδιαφέρουσα ανάλυση της

Deutsche Bank που αφορά και το Χ.Α.,

ως αρνητικό παράδειγμα παγκοσμίως.

Φυσικά όλα αυτά όσο οι αποδόσεις σε

επίπεδο ΓΔ είναι πολύ διαφορετικές

σε σχέση με τις αποδόσεις των

επιμέρους μετοχών. Ειδικά όλα αυτά

μετά τα όσα έχουν συμβεί τα χρόνια

της κρίσης και τον μηδενισμό των

τραπεζικών μετοχών περίπου 3-4

φορές.

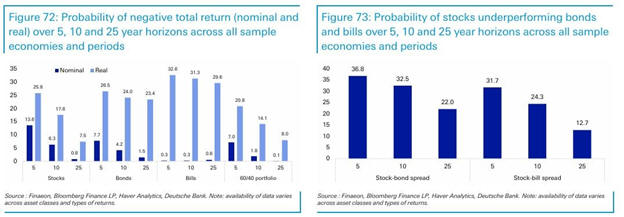

Η Deutsche Bank

λοιπόν, εξετάζοντας τις αποδόσεις

των τελευταίων 200 ετών, καταλήγει

ότι η πιθανότητα να χάσει κανείς τα

χρήματά του επενδύοντας

μακροπρόθεσμα σε μετοχές είναι

εξαιρετικά χαμηλή. Η μοναδική

ουσιαστική εξαίρεση είναι η Ελλάδα,

όπου ο Γενικός Δείκτης έχει χάσει

έως και 90% από τα υψηλά του 1999

και, 25 χρόνια μετά, εξακολουθεί να

απέχει περίπου 72% από αυτά.

Σύμφωνα με τη μελέτη

της τράπεζας, οι μετοχές έχουν

ιστορικά μέση ετήσια απόδοση 4,9% σε

πραγματικούς όρους, ενώ ένα

χαρτοφυλάκιο 60% μετοχές και 40%

ομόλογα αποδίδει 4,2%. Αντίθετα, τα

κρατικά ομόλογα προσφέρουν 2,6%, τα

έντοκα γραμμάτια 1,9%, ο χρυσός

μόλις 0,4% και τα μετρητά χάνουν 2%

ετησίως λόγω πληθωρισμού.

Η Deutsche Bank

σημειώνει ότι οι επενδυτές που

διακρατούν μετοχές για 25 χρόνια

έχουν μόλις 0,8% πιθανότητα να

καταγράψουν ονομαστικές απώλειες —

δηλαδή λιγότερα χρήματα από ό,τι αν

τα κρατούσαν εκτός αγοράς. Σε

πραγματικούς όρους (λαμβάνοντας

υπόψη τον πληθωρισμό), η πιθανότητα

αυτή ανεβαίνει στο 7,5%, αλλά

παραμένει μικρή.

Αντίθετα, σε

ορίζοντα 10ετίας, η πιθανότητα

απωλειών αυξάνεται στο 6,3%, και στη

5ετία φθάνει στο 13,6%. Αυτό δείχνει

πως η μακροπρόθεσμη επένδυση

αποτελεί την ασφαλέστερη στρατηγική,

ενώ οι βραχυπρόθεσμες κινήσεις

ενέχουν σαφώς μεγαλύτερο ρίσκο.

Η τράπεζα εντοπίζει

δύο αγορές που εξακολουθούν να

βιώνουν πτώση διάρκειας άνω των 25

ετών: την Ελλάδα και την Κένυα. Στην

περίπτωση της Ελλάδας, το

Χρηματιστήριο παραμένει πολύ

χαμηλότερα από τα επίπεδα του 1999,

παρά την οικονομική ανάκαμψη των

τελευταίων ετών.

Ιστορικά, οι πιο

σταθερές αγορές — όπως η Σουηδία και

οι ΗΠΑ — προσέφεραν τις υψηλότερες

αποδόσεις, με 7,5% και 7,2% ετησίως

αντίστοιχα. Στα ομόλογα,

πρωταθλήτρια αποδεικνύεται η Δανία

(3,5%), ενώ η Ιταλία ξεχωρίζει

αρνητικά, με μόλις 2,5% στις μετοχές

και -1,1% στα ομόλογα την τελευταία

εκατονταετία, αν και τα τελευταία

πέντε χρόνια έχει παρουσιάσει

αξιοσημείωτη αναστροφή.

Ο χρυσός, αν και

υστερεί διαχρονικά έναντι των

επενδύσεων που παράγουν εισόδημα

(μερίσματα ή κουπόνια), έχει

υπεραποδώσει από το 2000, με μέση

ετήσια άνοδο 7,45%, ξεπερνώντας τις

μετοχές σε ΗΠΑ, Γερμανία και Ηνωμένο

Βασίλειο σε πραγματικούς όρους.

Συνολικά, η Deutsche

Bank υπογραμμίζει ότι σε βάθος

25ετίας οι μετοχές αποτελούν την πιο

αξιόπιστη επιλογή για δημιουργία

πλούτου. Ιστορικά, ένα ισορροπημένο

χαρτοφυλάκιο 60/40 (μετοχές/ομόλογα)

έχει μόλις 0,1% πιθανότητα

ονομαστικών ζημιών — ουσιαστικά, η

επένδυση στον χρόνο αποδεικνύεται η

καλύτερη άμυνα απέναντι στο ρίσκο.

|