|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

Θεωρούμε πως θα υπάρξουν αρκετές

συνεδριάσεις σαν τη χθεσινή και πάμε

να πούμε με τι θα ήμασταν

ευχαριστημένοι μετά από όλα όσα

έχουν συμβεί τις τελευταίες ημέρες.

Μιλάμε για μια αγορά η οποία μέχρι

στιγμής κινείται σε fast

forward

και κάνει ακριβώς την κίνηση που

περιμέναμε, απλώς σε πολύ πιο

σύντομο χρονικό διάστημα από αυτό

που αρχικά εκτιμούσαμε.

Προσωπικά λοιπόν θα ήμασταν απόλυτα

ικανοποιημένοι αν η αγορά καταφέρει

στις επόμενες – πιθανότατα νευρικές

– συνεδριάσεις να διατηρηθεί

υψηλότερα των 2.150 – 2.140 μονάδων.

Σε σχέση και με τα τεχνικά σχόλια

που έχουμε κάνει στο GFF,

αρκεί να κρατηθούν αυτά τα επίπεδα

για να μπορούμε να ελπίζουμε ότι

σύντομα θα υπάρξουν νέες προσπάθειες

βελτίωσης της τάσης.

Να πούμε εν τάχει και έναν μεγάλο

στόχο για τον τραπεζικό δείκτη.

Έκλεισε χθες στις 2.446 μονάδες, με

ένα πραγματικά μεγάλο στοίχημα να

είναι μια περαιτέρω αντίδραση

περίπου 100 μονάδων. Κρίσιμα σε αυτή

την προσπάθεια είναι τα επίπεδα των

2.550 – 2.560 μονάδων. Εκεί

ουσιαστικά θα κριθεί αν ο δείκτης

μπορεί να επιστρέψει και πάλι σε μια

πλήρως θετική τάση.

|

|

|

|

|

|

|

|

|

|

Είχαμε παρουσιάσει προσφάτως ένα

σχετικό διάγραμμα με την αντίδραση

των αγορών

short

term

και

long

term

μετά το ξέσπασμα

μιας σειράς πολέμων. Πάμε να δούμε

τα όσα αναφέρονται σε μια

ενδιαφέρουσα ανάλυση. Ο πόλεμος στη

Μέση Ανατολή έχει αυξήσει τη

μεταβλητότητα σε μια ήδη

αναταραγμένη χρονιά, που σημαδεύεται

από γεωπολιτικές εξελίξεις,

ανησυχίες γύρω από την τεχνητή

νοημοσύνη και φόβους για τον

πληθωρισμό. Ως αποτέλεσμα, ο

MSCI

All

Country

World

Index

έχει χάσει πάνω από τα μισά κέρδη

του στους δύο πρώτους μήνες του

2026, σημειώνοντας πλέον άνοδο μόλις

1,7% από τις αρχές του έτους.

Παρά τη διακύμανση των αγορών, η

UBS

επισημαίνει ότι οι μακροπρόθεσμες

αποδόσεις των μετοχών παραμένουν

θετικές, ειδικά αν ληφθεί υπόψη η

επίδραση του πληθωρισμού. Η φετινή

έκδοση του

Global

Investment

Returns

Yearbook

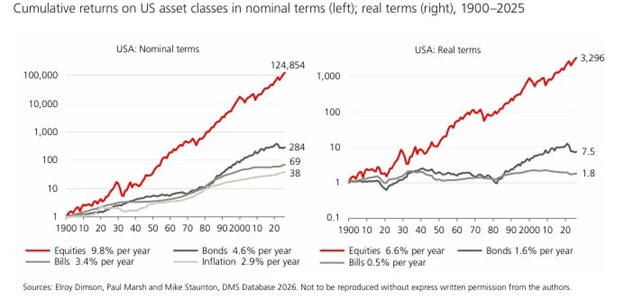

του οίκου δείχνει ότι μια επένδυση 1

δολαρίου στις αμερικανικές μετοχές

το 1900 θα απέφερε έως το τέλος του

2025 περίπου 3.296 δολάρια σε

πραγματικούς όρους.

Η ανάλυση υπογραμμίζει ότι, παρά την

ένταση της γεωπολιτικής

ειδησεογραφίας, η ιστορική εμπειρία

δείχνει ότι το γεωπολιτικό ρίσκο

επηρεάζει λιγότερο τις αγορές σε

σχέση με τους οικονομικούς

παράγοντες. Ο Α’ και Β’ Παγκόσμιος

Πόλεμος και ο πόλεμος του

Yom

Kippur

του 1973-74 συνδέθηκαν με σημαντικές

χρηματιστηριακές πτώσεις, κυρίως

λόγω των οικονομικών συνεπειών, όπως

το πετρελαϊκό εμπάργκο.

Η UBS

επισημαίνει ότι οι αποδόσεις του

S&P

500 μετά από γεωπολιτικά γεγονότα

από το 1940 έως σήμερα τείνουν να

είναι θετικές και ευθυγραμμίζονται

με τους ιστορικούς μέσους όρους.

Ιδιαίτερα, η έκθεση στον τεχνολογικό

τομέα αποδεικνύεται καθοριστική, με

μέση ετήσια απόδοση 14,1% τα

τελευταία 29 χρόνια, έναντι 10% για

την αγορά συνολικά, ακόμη και για

επενδύσεις που ξεκίνησαν πριν από

την «φούσκα» του

dotcom.

Επιπλέον, ο χρυσός ενισχύει την

αντιστάθμιση κινδύνου, καθώς οι

τιμές του κινούνται ανοδικά σε

σημαντικά επεισόδια πτώσης της

αγοράς και στις περισσότερες

αμερικανικές υφέσεις από το 1975. Ο

χρυσός συνδέεται θετικά με τον

πληθωρισμό και προσφέρει ασφάλεια

έναντι διακυμάνσεων της αγοράς.

Η UBS

καταλήγει ότι η ιστορία μπορεί να

χρησιμεύσει ως «οδηγός» για τους

επενδυτές: η διαφοροποίηση παραμένει

η καλύτερη άμυνα σε περιόδους

αβεβαιότητας. Ένα χαρτοφυλάκιο 60/40

(60% μετοχές, 40% ομόλογα) από το

1900 δεν έχει ποτέ χάσει πάνω από

50% από το καλύτερο στο χειρότερο

σημείο, ακόμα και όταν οι μετοχές ή

τα ομόλογα ξεχωριστά κατέγραψαν

απώλειες πάνω από 70% σε

πραγματικούς όρους.

Αυτή η ιστορική προοπτική δείχνει

ότι οι επενδυτές που διατηρούν

ορίζοντα και ψυχραιμία μπορούν να

αντέξουν ακόμη και σε περιόδους

γεωπολιτικής έντασης και οικονομικής

αβεβαιότητας.

|

|

|

|

|

|

|

|

Αναφορικά τώρα με τα αποτελέσματα

της ΕΛΧΑ που ανακοινώθηκαν πριν από

μερικές ημέρες… Δεν μπορούμε να

πούμε πως μας συγκίνησαν ιδιαίτερα.

Και να το διευκρινίσουμε αυτό.

Παρακολουθώντας τη μετοχή σταθερά

εδώ και χρόνια και έχοντάς την

διατηρήσει στο watch list μας, θα

λέγαμε πως τα αποτελέσματα ήταν

καλά, με το τελευταίο τρίμηνο να

είναι ελαφρώς πιο αδύναμο, αν και

πάντα πρέπει να λαμβάνεται υπόψη και

η ιδιαιτερότητα της κυκλικότητας του

ομίλου.

Ωστόσο πρόκειται για αποτελέσματα τα

οποία όταν τα βλέπαμε με τη μετοχή

στα 2 ευρώ, άντε 2,10 – 2,20 ευρώ,

λέγαμε πως η εισηγμένη δικαιολογεί

αισθητά υψηλότερες αποτιμήσεις και

για αυτό την είχαμε στη λίστα μας.

Για να είμαστε όμως

ειλικρινείς, στις τρέχουσες

αποτιμήσεις – πόσο μάλλον σε εκείνες

που είχε βρεθεί ακόμη υψηλότερα –

δεν τη θεωρούμε πλέον τόσο φθηνή.

Θα λέγαμε πως πλέον η αποτίμηση

κινείται περισσότερο προς τα επίπεδα

μιας δίκαιης αποτίμησης, για να μην

πούμε πως σε κάποιο βαθμό είναι και

σχετικά «τσιμπημένη». Σε κάθε

περίπτωση πάντως, θα συνεχίσουμε να

την έχουμε μεταξύ των μετοχών που

παρακολουθούμε στενά.

|

|

|

|

|

|

|

|

Με αφορμή και το προηγούμενο σχόλιο

για την ΕΛΧΑ, να θυμίσουμε πως εδώ

και αρκετό καιρό υπάρχουν

πληροφορίες για μεγάλο placement,

όχι μόνο στην ΕΛΧΑ αλλά και σε άλλες

εταιρείες του ομίλου. Πρόκειται για

πληροφορίες που εκτιμούμε πως έχουν

μια βάση και για αυτό περιμένουμε με

ενδιαφέρον να δούμε αν και πώς θα

επιβεβαιωθούν στην πράξη.

Παράλληλα, το τελευταίο διάστημα

έχουν προστεθεί και κάποιες επιπλέον

φήμες σύμφωνα με τις οποίες στον

όμιλο ενδέχεται να προχωρήσει μια

πιο εκτεταμένη αναδιάρθρωση.

Στην αγορά ακούγονται διάφορα

σενάρια, από πιθανές πωλήσεις

ποσοστών από την πλευρά του βασικού

μετόχου μέχρι και ενδεχόμενες

συγχωνεύσεις εταιρειών.

Όλα τα σενάρια παραμένουν ανοιχτά,

αν και προσωπικά θα θεωρούσαμε πιο

πιθανό το ενδεχόμενο ενός

placement,

τουλάχιστον με βάση όσα ακούγονται

μέχρι σήμερα στην αγορά. Σε

κάθε περίπτωση, πρόκειται για

εξελίξεις που αξίζει να

παρακολουθούμε στενά το επόμενο

διάστημα.

|

|

|

|

|

|

|

|

Να κάνουμε και ένα σχόλιο για τα

αποτελέσματα της Lamda… Προσωπικά τα

αποτελέσματα τα βρήκαμε για ακόμη

ένα τρίμηνο αρκετά αδιάφορα, με την

όποια κερδοφορία και αύξησή της να

προέρχεται κυρίως από έκτακτα κέρδη

και αναπροσαρμογές αποτίμησης

ακινήτων.

Οκ, λόγω του κλάδου κάποιοι μπορεί

να μη θεωρούν αυτά τα κέρδη τόσο

«έκτακτα» όσο σε άλλους κλάδους.

Ωστόσο, σε μεγάλο βαθμό πρόκειται

για κέρδη που δεν προέρχονται από

καθαρή λειτουργική δραστηριότητα.

Προσωπικά μάλιστα βλέπουμε με έναν

προβληματισμό το γεγονός ότι, ναι

μεν οι πωλήσεις συνεχίζονται, αλλά

αν δει κανείς πιο ψύχραιμα τα

νούμερα, σχεδόν όλα τα ποσά

κατευθύνονται στο

construction.

Βεβαίως αυτό είναι σε μεγάλο βαθμό

αναμενόμενο λόγω του έργου του

Ελληνικού. Ωστόσο δεν είμαστε

καθόλου βέβαιοι ότι στο τέλος δεν θα

αποδειχθεί πως τα κεφάλαια που

«καίγονται» είναι δυσανάλογα πολλά,

κάτι που προσωπικά μας προβληματίζει

αρκετά.

Ειλικρινά διατηρούμε αρκετές

επιφυλάξεις για το ποιο θα είναι

τελικά το καθαρό όφελος για την

εισηγμένη από όλη αυτή τη

διαδικασία, ειδικά καθώς όσο περνά ο

χρόνος βλέπουμε και ακούμε όλο και

περισσότερα πράγματα που μας κάνουν

πιο επιφυλακτικούς.

Για να το πούμε και λίγο πιο ωμά,

αρχίζουμε να πιστεύουμε ότι από αυτό

το έργο θα βγάλουν πολλοί χρήματα…

εργαζόμενοι στη Lamda,

εργοτάξια και εταιρείες που

δουλεύουν στο project

κ.λπ. Το μεγάλο ερώτημα όμως είναι

τι θα μείνει τελικά για τους

μετόχους της εισηγμένης… Και

όποιος κατάλαβε, κατάλαβε.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|