|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Ενδιαφέρουσες και

επικίνδυνες προμηνύονται οι επόμενες

συνεδριάσεις στο Χρηματιστήριο

Αθηνών, καθώς η αγορά συνεχίζει να

κινείται κοντά σε κρίσιμες στηρίξεις

— τα γνωστά επίπεδα που αναφέρουμε

συχνά. Η εκτίμησή μας είναι πως

τελικά αυτές οι στηρίξεις ενδέχεται

να χαθούν, οδηγώντας σε έναν νέο

κύκλο πτώσης, σύμφωνα και με τα

τεχνικά μας σχόλια. Ωστόσο, δεν

αποκλείουμε το ενδεχόμενο μιας

προσωρινής αντίδρασης, πριν την

πιθανή διόρθωση, όπου η αγορά θα

δείξει σημάδια ανάκαμψης,

«ξεγελώντας» προσωρινά τους

επενδυτές, και στη συνέχεια θα

επανέλθει η πτωτική τάση, με τις

στηρίξεις στα τρέχοντα επίπεδα να

χάνονται.

|

|

|

|

|

|

|

Ας κάνουμε μερικά

σχόλια για ορισμένες εισηγμένες που

δημοσίευσαν πρόσφατα τα αποτελέσματα

εξαμήνου. Ξεκινάμε με τη διαχρονική

μας προτίμηση, τον ΟΠΑΠ. Τα

αποτελέσματα δεν ήταν κακά, αν και

το δεύτερο τρίμηνο, για

συγκεκριμένους λόγους, ήταν πιο

αδύναμο. Ίσως ένα μέρος της αγοράς

περίμενε καλύτερα αποτελέσματα. Όπως

είχαμε επισημάνει έγκαιρα γύρω στα

20,00 – 20,50 ευρώ (από τον Μάιο),

οι επενδυτές έπρεπε να πάρουν κέρδη

και να περιμένουν ένα καλό pull back

της μετοχής. Συνεχίζουμε να

παρακολουθούμε τη μετοχή στενά, και

παρά το προμέρισμα. Δεν αποκλείουμε

το pull back να έχει συνέχεια, με

πιθανή πτώση έως τον ΑΚΜΟ 200

ημερών, στα 18,30–18,40 ευρώ και

εκεί θα δούμε πάλι τα δεδομένα.

|

|

|

|

|

|

|

Ας δούμε την ΚΟΥΕΣ.

Σε γενικές γραμμές, τα αποτελέσματα

εξαμήνου δεν ήταν κακά, ωστόσο θα τα

χαρακτηρίζαμε μάλλον ουδέτερα.

Πρόκειται για μια καλή εταιρεία με

αξιόπιστη διοίκηση, ενώ μεγάλο της

όπλο παραμένουν οι χρηματικές

διανομές, με την αγορά να αναμένει

σε πρώτο ή δεύτερο χρόνο νέες

σημαντικές επιστροφές από την ACS.

Παρ’ όλα αυτά, συνεχίζουμε να

πιστεύουμε ότι στις τρέχουσες τιμές

η μετοχή δεν είναι φτηνή σε όρους

αποτίμησης. Δεν την χαρακτηρίζουμε

ακριβή, αλλά σίγουρα όχι φθηνή —

περισσότερο δίκαια αποτιμημένη, όσο

και αν η διοίκηση συνηθίζει να μας

εκπλήσσει θετικά.

|

|

|

|

|

|

|

Όσον αφορά τα

αποτελέσματα της Aktor, η εικόνα

συνεχίζει να μας ανησυχεί έντονα. Οι

δείκτες μόχλευσης παραμένουν αρκετά

επιβαρυμένοι, αν και η εικόνα του

εξαμήνου παρουσίασε κάποια βελτίωση.

Σε καμία περίπτωση δεν

δικαιολογείται η τρέχουσα

κεφαλαιοποίηση των 1,6 δισ. ευρώ (με

ίδια κεφάλαια 365εκ ευρώ και

συνολικές υποχρεώσεις 1,3δις ευρώ),

καθώς θεωρούμε τη μετοχή πολύ ακριβή

σε όρους αποτίμησης.

|

|

|

|

|

|

|

Κλείνουμε με ένα

σχόλιο για τις τελευταίες εξελίξεις

στον ΑΔΜΗΕ και τη διασύνδεση με την

Κύπρο. Σε γενικές γραμμές,

επιβεβαιώνονται όσα είχαμε γράψει

εδώ και καιρό: η διασύνδεση δεν

προχωρούσε άμεσα, κυρίως λόγω

συμφερόντων στην Κύπρο που θέλουν να

διατηρήσουν υψηλές τιμές ρεύματος

(από τις υψηλότερες στην Ευρώπη, για

να τα λέμε όλα). Παρ’ όλα αυτά,

εξακολουθούμε να πιστεύουμε ότι η

διασύνδεση, έστω με μεγάλες

καθυστερήσεις, θα πραγματοποιηθεί.

Το πιο σημαντικό είναι ότι ο ΑΔΜΗΕ

έχει μόνο να κερδίσει από τη

διασύνδεση. Η μετοχή παραμένει φτηνή

στις τρέχουσες αποτιμήσεις — φυσικά

ήταν πολύ φτηνότερη στα επίπεδα

2,00–2,20 ευρώ — και η αξία της δεν

έχει άμεση σχέση με τη διασύνδεση

Ελλάδας–Κύπρου.

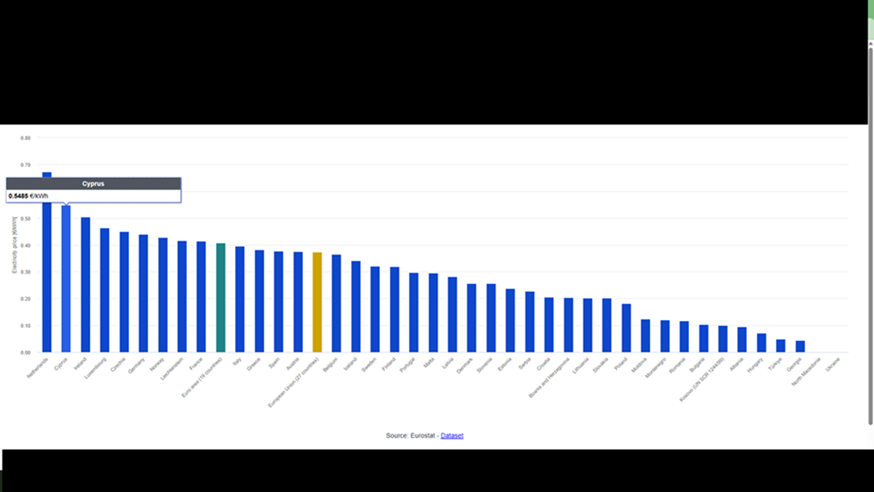

ΥΓ: Με βάση τα τελευταία στοιχεία

της Eurostat, μετά την Ολλανδία η

Κύπρος είχε το δεύτερο ακριβότερο

ρεύμα.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|