|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

Θα ξεκινήσουμε με ένα γενικό σχόλιο

για την τελευταία εικόνα της αγοράς.

Δεν υπάρχει καμία αμφιβολία ότι

βρισκόμαστε σε ένα ιστορικό Bull

Market, με εξαιρετικό momentum και

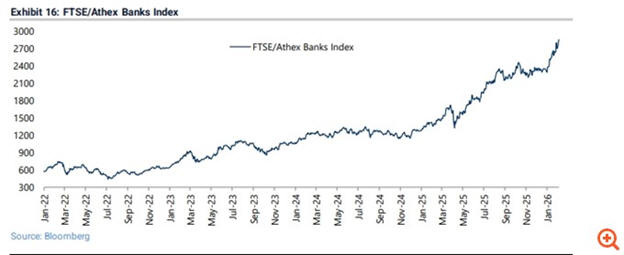

με τις τράπεζες να πρωταγωνιστούν.

Είναι ενδεικτικό ότι μέσα σε μόλις

λίγες συνεδριάσεις του 2026, ο

τραπεζικός κλάδος καταγράφει άνοδο

περίπου +21%, με την ΠΕΙΡ να

προηγείται εντυπωσιακά, με κέρδη

σχεδόν 30%. Ανά πάσα στιγμή, η αγορά

– και κυρίως οι τράπεζες – μπορούν

να ανεβάσουν ακόμη περισσότερο

ρυθμούς. Ωστόσο, για να είμαστε

απολύτως ειλικρινείς,

παρακολουθώντας προσεκτικά τις

τελευταίες συνεδριάσεις, σε αρκετά

χαρτιά διακρίνουμε αυτό που στην

αγορά αποκαλείται «χώσιμο». Για

πρώτη φορά μετά από πολύ καιρό, η

αίσθησή μας είναι πως περισσότερες

πωλήσεις πραγματοποιούνται από

μεγάλα επενδυτικά σπίτια και γενικά

ισχυρούς παίκτες, παρά αγορές.

Φυσικά, επαναλαμβάνουμε ότι με

τέτοιο momentum η αγορά μπορεί ανά

πάσα στιγμή να μας διαψεύσει θετικά…

|

|

|

|

|

|

|

|

|

|

Σε ένα σύντομο

σχόλιο για τη Metlen, μια μετοχή για

την οποία κάτι μας λέει πως θα

αναφερόμαστε σχεδόν σε καθημερινή

βάση. Το γεγονός ότι χθες, σε μια

συνεδρίαση όπου σχεδόν όλοι οι οίκοι

έσπευσαν να τη στηρίξουν με σχόλια

και εκθέσεις, η μετοχή τελικά

έκλεισε με πτώση – και μάλιστα με

πιέσεις προς το τέλος – δείχνει

ξεκάθαρα ότι κάποιοι είχαν διάθεση

να τη «δουλέψουν» προς τα κάτω. Αυτό

δεν το θεωρούμε καθόλου καλό νέο για

τη βραχυπρόθεσμη πορεία της.

Για να είμαστε

απολύτως ειλικρινείς και

σταθμίζοντας όλα τα δεδομένα, όσο

μια ουσιαστική και ισχυρή αντίδραση

καθυστερεί να εμφανιστεί, δύσκολα η

μετοχή θα αποφύγει έναν νέο κύκλο

διόρθωσης προς τις ισχυρές στηρίξεις

στα 34,50 – 33,50 ευρώ.

|

|

|

|

|

|

|

|

Στη σκιά και της

είδησης για άνοιγμα short θέσης από

το QRT (0,5% των μετοχών της BYLOT)

στην Bally’s Intralot, ακραίες

διακυμάνσεις χθες στη μετοχή, που

σώθηκε από τα χειρότερα με κλείσιμο

στα 0,99 ευρώ (-1,10%) με χαμηλό

ημέρας τα 0,912 ευρώ! αποφεύγοντας

τα χειρότερα. Και λέμε απέφυγε τα

χειρότερα, καθώς είναι απολύτως

καθοριστικής σημασίας να μη χαθούν

οι κρίσιμες στηρίξεις στα 0,93 –

0,92 ευρώ. Κρατήστε αυτή τη ζώνη

στηρίξεων, καθώς η απώλειά της θα

μπορούσε να οδηγήσει τη μετοχή σε

πολύ πιο δύσκολα επίπεδα… ακόμη και

προς τα 0,70 ή και 0,60 ευρώ.

Διευκρινίζεται ότι παραμένουμε

ουδέτεροι προς αρνητικοί για τη

μετοχή (παρότι έχουμε αναγνωρίσει

ότι οι λογιστικές καταστάσεις της

Bally’s Interactive – πριν τις

τελευταίες αποφάσεις στη Βρετανία -

είναι ελαφρώς καλύτερες από ό,τι

αρχικά αναμέναμε). Το σχόλιο γίνεται

κυρίως επειδή αρκετοί φίλοι

αναγνώστες παρακολουθούν στενά τη

συγκεκριμένη μετοχή.

|

|

|

|

|

|

|

|

Στα τέλη της

προηγούμενης εβδομάδας δημοσιεύτηκε

μια ιδιαίτερα ενδιαφέρουσα έκθεση

της Jefferies, την οποία δεν είχαμε

την ευκαιρία να σχολιάσουμε

νωρίτερα. Τη θεωρούμε ωστόσο άκρως

σχετική με όσα γράφουμε στο GFF. Η

Jefferies διατηρεί έντονα bullish

στάση για την Ελλάδα και τις

ελληνικές μετοχές, αν και εκφράζει

ανησυχίες σχετικά με την επικείμενη

αναβάθμιση της χώρας σε ανεπτυγμένη

αγορά από MSCI και FTSE.

Ο οίκος επισημαίνει

ότι η αναβάθμιση αυτή ενδέχεται

πρακτικά να λειτουργήσει ως

υποβάθμιση, λόγω της λεγόμενης

«κατάρας» των παθητικών κεφαλαίων.

Οι εκροές από funds που ακολουθούν

δείκτες αναδυόμενων αγορών μπορεί να

είναι μεγαλύτερες από τις εισροές

κεφαλαίων ανεπτυγμένων αγορών,

δεδομένου ότι η Ελλάδα θα έχει

στάθμιση μόλις 0,07% στον MSCI AC

World, έναντι 0,61% στον MSCI

Emerging Markets.

Παρά τις

βραχυπρόθεσμες ανησυχίες, η

Jefferies τονίζει ότι η Ελλάδα

παραμένει το ισχυρότερο equity story

στην Ευρώπη, με σταθερή κυβέρνηση

και δυναμική οικονομική ανάκαμψη.

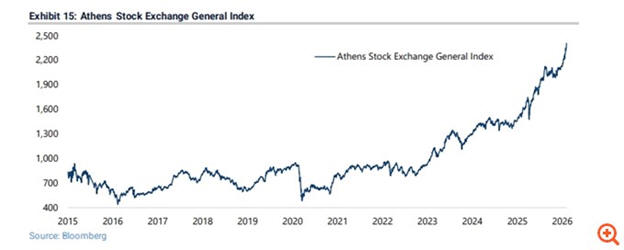

Από το 2020, ο Γενικός Δείκτης έχει

ενισχυθεί κατά 266%, ενώ ο

τραπεζικός δείκτης FTSE/Athex

σημειώνει άνοδο 122% από τις αρχές

του 2025. Σε αυτό το πλαίσιο, η

Jefferies διατηρεί τη ΓΕΚ ΤΕΡΝΑ στο

παγκόσμιο μακροπρόθεσμο χαρτοφυλάκιό

της και διατηρεί σύσταση buy για τις

τέσσερις συστημικές τράπεζες.

|

|

|

|

|

|

|

|

Ο οίκος είχε γράψει

πως η αναβάθμιση μπορεί να

προκαλέσει βραχυπρόθεσμη

μεταβλητότητα: επενδυτές αναδυόμενων

αγορών με overweight θέσεις στην

Ελλάδα – κυρίως στις τράπεζες που

αποτελούν το 77,7% του MSCI Greece –

ενδέχεται να προχωρήσουν σε

πωλήσεις, ενώ επενδυτές ανεπτυγμένων

αγορών μπορεί να θεωρήσουν την

ελληνική αγορά μικρή και με

περιορισμένη ρευστότητα.

Ωστόσο, πέρα από τη

βραχυπρόθεσμη αναστάτωση, η Ελλάδα

έχει τα χαρακτηριστικά να

προσελκύσει μακροπρόθεσμα κεφάλαια,

χάρη στις ελκυστικές αποτιμήσεις,

τον ισχυρό τραπεζικό κλάδο με τη

μεγαλύτερη αύξηση δανείων στην

Ευρώπη και τη συνολική διαρθρωτική

δυναμική της οικονομίας. Παράλληλα,

η ένταξη του Χ.Α. στο οικοσύστημα

του Euronext αναμένεται να βελτιώσει

τη ρευστότητα, τα spreads, τη

διαδικασία τιμολόγησης και την

ποιότητα εκτέλεσης, ενώ το ενιαίο

πλαίσιο εκκαθάρισης και

διακανονισμού θα ενισχύσει τη

συνολική αποτελεσματικότητα της

αγοράς.

Συνολικά, η

Jefferies διατηρεί τη θετική της

στάση για τις ελληνικές μετοχές,

αναγνωρίζοντας ότι η επιστροφή της

χώρας στις ανεπτυγμένες αγορές

ενδέχεται να συνοδευτεί από

βραχυπρόθεσμους κινδύνους λόγω των

ροών παθητικών κεφαλαίων, ωστόσο η

θεμελιώδης επενδυτική ιστορία

παραμένει ισχυρή και ελκυστική για

επενδυτές με μακροπρόθεσμο ορίζοντα.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|