|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Σχετικά με τα όσα

είχαμε γράψει χθες και μετά τις

τελευταίες εξελίξεις και

ανακοινώσεις Trump που οδήγησαν σε

μεγάλη αντίδραση (βέβαια την Πέμπτη

που γράφαμε το σχόλιο είχαμε μεγάλη

πτώση στη

Wall

Street). Με

τους βασικούς δείκτες να

απομακρύνονται από κρίσιμα τεχνικά

επίπεδα, ανακούφιση προκαλεί η

χθεσινή αντίδραση της αγοράς, αν και

παρά το +3,6% υπάρχει προβληματισμός

αφού η αγορά το πρωί είχε βρεθεί

+8%. Φυσικά το ερώτημα όλων είναι τι

μέλλει γενέσθαι από εδώ και πέρα ….

Έχουμε

μια μικρή αισιοδοξία πως τουλάχιστον

για την ώρα τα χειρότερα τα είδαμε

και πως η αγορά δε θα δει σύντομα

τις κρίσιμες στηρίξεις στις 1.510 –

1.500 μονάδες …. Δεν ξέρουμε αν θα

υπάρξει η ειδησεογραφία αυτή που θα

οδηγήσει υψηλότερα τις τιμές .. Αλλά

αν και είναι μεγάλη κουβέντα, ειδικά

όταν ο

Trump παίζει

με τις αγορές. Πιστεύουμε πως στην

παρούσα φάση θα μπορούσαμε τα

χειρότερα να τα έχουμε δει.

|

|

|

|

|

|

|

Και οκ δεν είναι

απαραίτητο κάθε ημέρα να υπάρχει

παράνοια στις αγορές …. Να κλείνουμε

είτε +5% είτε -5% … Δίνουμε

πιθανότητες και μάλιστα αυξημένες

σιγά – σιγά η αγορά μας και γενικά

τα χρηματιστήρια να ηρεμήσουν. Να

ηρεμήσουνε κοντά στα τρέχοντα

επίπεδα απέχοντας από τα υψηλά τους,

αλλά και από τα πρόσφατα χαμηλά

τους. Να πάμε σιγά σιγά και στη

Μεγάλη Εβδομάδα του Καθολικού Πάσχα

(την επόμενη εβδομάδα μαζί με το

Ορθόδοξο Πάσχα) που παραδοσιακά οι

αγορές ηρεμούν. Και να ζυγίσουν οι

αγορές τα νέα δεδομένα και μετά σε

δεύτερο χρόνο βλέπουμε ανάλογα με

την ειδησεογραφία πως θα κινηθούνε,

σε μια περίοδο που ξεκινούν σιγά –

σιγά και οι αποκοπές μερισμάτων κάτι

στο οποίο δίνουμε μεγάλη σημασία.

|

|

|

|

|

|

|

Όλα αυτά βέβαια

είναι εκτιμήσεις και προβλέψεις όσο

αυτές μπορούνε να γίνουνε με την

αβεβαιότητα που υπάρχει. Και δεν

αποκλείουμε και φυσικά ευχόμαστε η

αγορά να κάνει την υπέρβαση. Για να

συμβεί αυτό υπάρχουνε τεχνικά δύο

βασικοί στόχοι για το ΓΔ. Ο πρώτος ο

δείκτης να κρατήσει την επαφή με τις

1.600 – 1.610 μονάδες και να

επιστρέψει υψηλότερα τους … Και σε

δεύτερο χρόνο να πάει ο δείκτης να

βρεθεί υψηλότερα των 1.630 – 1.640

μονάδων. Μια διπλή κίνηση που

πραγματικά θα μας έκανε να μιλήσουμε

μέχρι και για θετική τάση …..

ανοίγοντας τη συζήτηση για

προσέγγιση και πάλι των 1.700

μονάδων αν και σίγουρα μετά τις

τελευταίες εξελίξεις πρέπει να

κρατάμε χαμηλά τον πήχη, όπως

αναφέραμε με αρκετά πιθανό σενάριο

βραχυπρόθεσμα η αγορά να ηρεμήσει με

κίνηση κοντά στα τρέχοντα επίπεδα ….

|

|

|

|

|

|

|

Από όλες τις τελευταίες αναλύσεις.

Κυρίως κρατήσαμε τα όσα αναφέρει η

DBRS, σε μια κατάσταση που κατά την

άποψη μας στο GFF, μπορεί να είναι

αρκετά πιο σοβαρή και βαθιά από ότι

δείχνει σε πρώτη ανάγνωση αν και όλα

θα τα δούμε στην πράξη.

Μπορεί οι λεγόμενοι

«ανταποδοτικοί δασμοί» να έχουν

ανασταλεί για 90 ημέρες, ωστόσο

παραμένουν σε ισχύ ο γενικός δασμός

ύψους 10% για όλα τα εισαγόμενα

προϊόντα στις Ηνωμένες Πολιτείες,

καθώς και ο υψηλός δασμός 25% σε

κρίσιμους τομείς όπως ο χάλυβας, το

αλουμίνιο και η

αυτοκινητοβιομηχανία.

Σύμφωνα με τη

Morningstar DBRS, ακόμη και μετά την

προσωρινή αναδίπλωση του Τραμπ –

αποτέλεσμα της πίεσης από τις αγορές

ομολόγων – οι εν λόγω επιβαρύνσεις

συνιστούν τη μεγαλύτερη αύξηση

δασμών εδώ και πάνω από έναν αιώνα.

Η πραγματική δασμολογική επιβάρυνση

ενδέχεται να αυξηθεί από 3% το 2024

στο 23%, αν δεν υλοποιηθεί τελικά η

αναστολή, με σημαντικές συνέπειες

στις παγκόσμιες εμπορικές

ισορροπίες.

Οι δασμοί

εφαρμόστηκαν χωρίς επαρκή χρόνο

προσαρμογής για τις επιχειρήσεις,

πλήττοντας τόσο συμμάχους όσο και

ανταγωνιστές των ΗΠΑ. Η Morningstar

DBRS προβλέπει ότι αυτή η βαθιά

μεταβολή στο παγκόσμιο εμπόριο θα

οδηγήσει σε επιβράδυνση της

αμερικανικής οικονομικής ανάπτυξης

και σε αύξηση του πληθωρισμού το

2025. Επιπλέον, η συνεχιζόμενη

αβεβαιότητα γύρω από τη δασμολογική

πολιτική έχει αρνητικό αντίκτυπο

στις πιστοληπτικές αξιολογήσεις

χωρών σε παγκόσμιο επίπεδο.

|

|

|

|

|

|

|

Οι επιπτώσεις της

νέας δασμολογικής πολιτικής δεν

είναι ομοιόμορφες. Αν και ολόκληρος

ο κόσμος επηρεάζεται, η Ασία και η

Ευρώπη πλήττονται ιδιαίτερα έντονα.

Η Κίνα βρίσκεται στο

επίκεντρο της κρίσης,

αντιμετωπίζοντας δασμούς που φτάνουν

έως και το 125%, γεγονός που

προβλέπεται να οδηγήσει σε σημαντική

μείωση των εξαγωγών της προς τις

ΗΠΑ, κυρίως σε προϊόντα με μικρή

ελαστικότητα ζήτησης. Παράλληλα, η

ζήτηση για κινεζικά ενδιάμεσα

προϊόντα μπορεί να μειωθεί, καθώς

επανασχεδιάζονται οι παγκόσμιες

αλυσίδες αξίας.

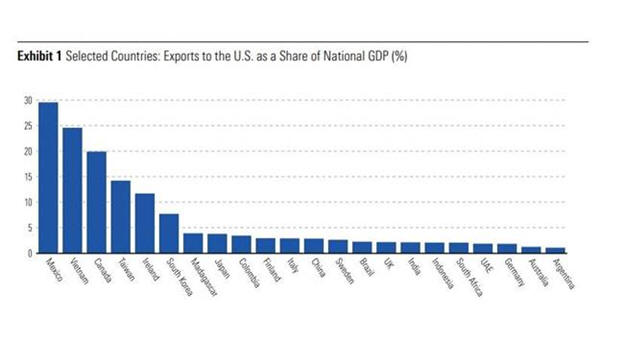

Επιπλέον, εμπορικοί

εταίροι της Κίνας στην περιοχή, όπως

το Βιετνάμ, η Ταϊβάν και η Νότια

Κορέα, επηρεάζονται εξίσου, λόγω της

μεγάλης εξάρτησής τους από τις

εξαγωγές προς τις ΗΠΑ. Το Βιετνάμ

ειδικότερα αντιμετωπίζει δασμούς

46%. Παρότι ενδέχεται να επωφεληθούν

σε μικρό βαθμό από το μεγαλύτερο

πλήγμα που δέχεται η Κίνα, η πτώση

της ζήτησης και η επενδυτική

αβεβαιότητα καθιστούν το περιβάλλον

δύσκολο. Από την άλλη, χώρες όπως η

Ινδία και η Ινδονησία επηρεάζονται

λιγότερο, χάρη στη σχετική αυτάρκεια

των οικονομιών τους.

Στην Ευρωπαϊκή

Ένωση, η μεγαλύτερη ζημιά

εντοπίζεται στην

αυτοκινητοβιομηχανία, με τη

Γερμανία, την Πολωνία και άλλες

χώρες της Κεντρικής και Ανατολικής

Ευρώπης να πλήττονται ιδιαίτερα. Οι

δασμοί 25% σε αυτοκίνητα και

ανταλλακτικά αναμένεται να

προκαλέσουν σοβαρές αναταράξεις στις

υπάρχουσες εφοδιαστικές αλυσίδες και

να περιορίσουν την παραγωγή. Αν και

χώρες όπως η Γερμανία διαθέτουν

περιθώρια για αύξηση δημοσίων

δαπανών σε υποδομές και άμυνα, η

γενική εικόνα παραμένει αρνητική.

Η Ιρλανδία μπορεί να

πληγεί εάν επιβληθούν δασμοί στον

φαρμακευτικό κλάδο, ενώ η Ιταλία,

παρά τη σημαντική της εξάρτηση από

τις ΗΠΑ, ενδέχεται να ωφεληθεί λόγω

της υψηλής ποιότητας των προϊόντων

της. Το Ηνωμένο Βασίλειο

αντιμετωπίζει πιο ήπιο δασμό 10%,

αλλά η σχετικά μικρή του έκθεση στο

αμερικανικό εμπόριο λειτουργεί

προστατευτικά.

Παρότι ο Καναδάς και

το Μεξικό έχουν αποφύγει τα

χειρότερα λόγω της συμφωνίας USMCA,

ορισμένοι δασμοί – σε χάλυβα,

αλουμίνιο και οχήματα που δεν

εμπίπτουν στη συμφωνία – έχουν ήδη

τεθεί σε εφαρμογή. Το μεγαλύτερο

ρίσκο για τις δύο χώρες συνδέεται με

την πιθανή επιβράδυνση της

αμερικανικής οικονομίας, η οποία

μπορεί να συμπαρασύρει και τις δικές

τους οικονομίες σε ύφεση μέσα στο

2025.

Η Λατινική Αμερική

επηρεάζεται λιγότερο, καθώς διατηρεί

περιορισμένες εμπορικές σχέσεις με

τις ΗΠΑ και συμμετέχει ελάχιστα στις

παγκόσμιες αλυσίδες αξίας. Ωστόσο, η

στροφή της Κίνας προς νέους

προμηθευτές γεωργικών προϊόντων

ενδέχεται να ευνοήσει χώρες όπως η

Βραζιλία και η Αργεντινή. Παρά τα

πιθανά αυτά οφέλη, οι αρνητικές

συνέπειες από την παγκόσμια

επιβράδυνση και η πτώση των τιμών

των εμπορευμάτων προσθέτουν νέα βάρη

στις ήδη πιεσμένες οικονομίες της

περιοχής.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|