|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Έχοντας ασχοληθεί

τους τελευταίους μήνες με το ζήτημα,

με αναφορές και σε εκθέσεις ξένων

αναλυτών, θα μείνουμε σήμερα στην

τελευταία έκθεση της Morgan Stanley

για την επερχόμενη αναβάθμιση της

ελληνικής αγοράς από αναπτυσσόμενη

σε ανεπτυγμένη.

Η Ελλάδα εισέρχεται

σε μια από τις πιο κρίσιμες

επενδυτικές φάσεις των τελευταίων

ετών, με τη Morgan Stanley να τη

χαρακτηρίζει ξεκάθαρα ως αγορά στο

«sweet spot» μεταξύς αναδυόμενων και

ανεπτυγμένων αγορών. Στη νέα έκθεση

Mid-Year Outlook για τις ευρωπαϊκές

μετοχές, ο αμερικανικός οίκος

«βλέπει» την ελληνική αγορά να

μετατρέπεται σταδιακά σε καθαρό

story re-rating, καθώς πλησιάζει η

πολυαναμενόμενη αναβάθμιση στους

μεγάλους δείκτες.

|

|

|

|

|

|

|

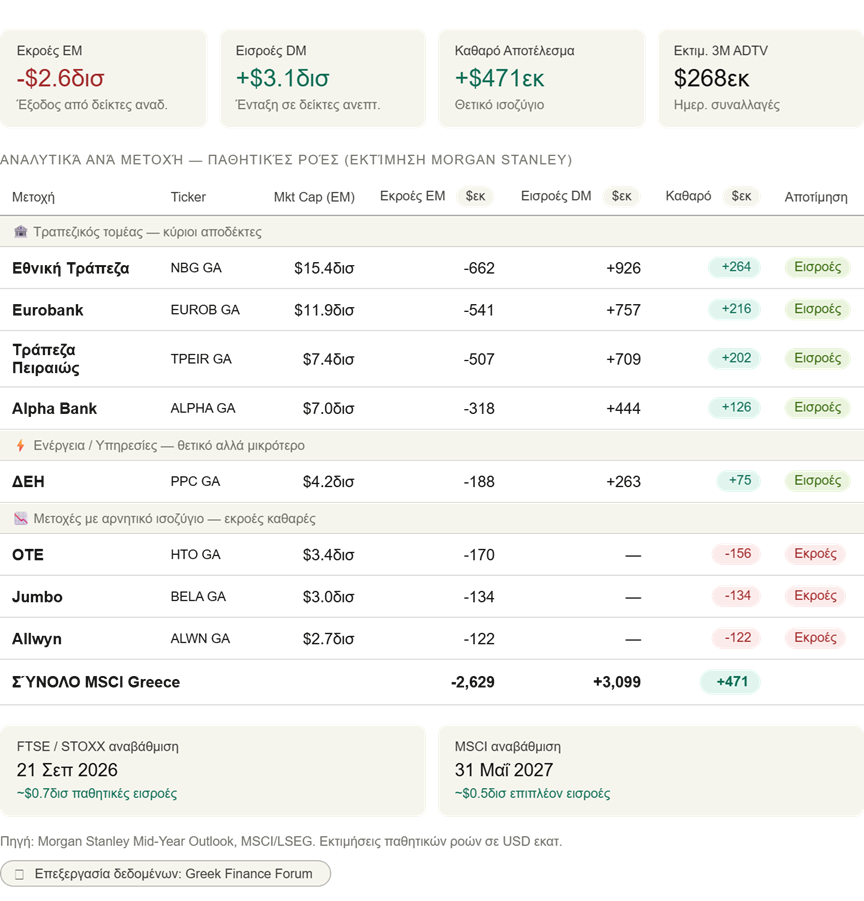

Ελλάδα:

Από

emerging play

σε

developed market rotation story

Η Morgan Stanley

θεωρεί ότι το 2026 θα είναι

χρονιά-ορόσημο για το ελληνικό

χρηματιστήριο, καθώς οι μετοχές θα

βρεθούν όλο και περισσότερο στο

ραντάρ των θεσμικών επενδυτών

ανεπτυγμένων αγορών. Κομβικό σημείο

αποτελεί η 21η Σεπτεμβρίου 2026,

όταν οι FTSE και STOXX αναμένεται να

αναβαθμίσουν την Ελλάδα σε

ανεπτυγμένη αγορά, με εκτιμώμενες

παθητικές εισροές της τάξης των 0,7

δισ. δολαρίων — ποσό που αντιστοιχεί

σε περίπου τρεις ημέρες

συναλλακτικής δραστηριότητας για την

ελληνική αγορά.

Παράλληλα, η MSCI

αναμένεται να ακολουθήσει στις 31

Μαΐου 2027, με μικρή χρονική

καθυστέρηση σε σχέση με τις αρχικές

εκτιμήσεις για τον Αύγουστο του 2026

— καθυστέρηση που, σύμφωνα με τον

οίκο, δεν είναι αναγκαστικά

αρνητική, καθώς επιτρέπει ομαλότερη

προσαρμογή των χαρτοφυλακίων, με

πρόσθετες εισροές ~0,5 δισ.

δολαρίων.

|

|

|

|

|

|

|

Passive flows: μικρά

νούμερα, μεγάλο impact στο ταμπλό

Η συνολική εικόνα

των ροών είναι ξεκάθαρα θετική. Παρά

τις εκροές από τους δείκτες

αναδυόμενων αγορών, που εκτιμώνται

σε περίπου 2,6 δισ. δολάρια, οι

αναμενόμενες εισροές από τους

δείκτες ανεπτυγμένων αγορών

ανέρχονται σε 3,1 δισ. δολάρια,

δημιουργώντας καθαρό θετικό ισοζύγιο

471 εκατ. δολαρίων. Αριθμητικά

μετριοπαθές, αλλά σε σχέση με τον

μέσο ημερήσιο τζίρο των 268 εκατ.

δολαρίων που καταγράφει η αγορά, το

μέγεθος της επίδρασης γίνεται απτό.

Οι μεγάλοι winners και οι «αδύναμοι

κρίκοι»

Η εικόνα των ροών

δεν είναι ομοιόμορφη στο ταμπλό.

Πρωταγωνιστές του developed

re-rating αναδεικνύονται η Εθνική

Τράπεζα, η Eurobank, η Τράπεζα

Πειραιώς, η Alpha Bank και η ΔΕΗ —

με τις συστημικές τράπεζες να

συγκεντρώνουν τη μερίδα του λέοντος

των αναμενόμενων εισροών και την

Εθνική να προηγείται στο placement

των παθητικών κεφαλαίων.

Αντίθετα, ΟΤΕ, Jumbo

και Allwyn δεν εντάσσονται πλήρως

στο developed market προφίλ της MSCI

και εμφανίζουν δυνητικές καθαρές

εκροές, καθώς το index rebalancing

ευνοεί διαφορετική σύνθεση

χαρτοφυλακίων.

|

|

|

|

|

|

|

Το μεγάλο trade:

χαμηλή διείσδυση στα DM funds, υψηλή

υπερέκθεση στα EM

Η Morgan Stanley

υπογραμμίζει ότι η Ελλάδα βρίσκεται

σήμερα σε ένα χαρακτηριστικό

παράδοξο: υπερ-εκπροσωπείται στα

ενεργητικά χαρτοφυλάκια αναδυόμενων

αγορών, ενώ παραμένει ουσιαστικά

αόρατη στα αντίστοιχα ανεπτυγμένων.

Αυτό το structural gap, το οποίο η

αγορά δεν έχει ακόμη τιμολογήσει

πλήρως, λειτουργεί ως βασικός

καταλύτης για ένα πολυετή re-rating

— και αποτελεί, κατά τον οίκο, την

κεντρική επενδυτική ευκαιρία για τα

επόμενα χρόνια.

Η Morgan Stanley

ουσιαστικά περιγράφει μια αγορά που

δεν «αναβαθμίζεται απλώς» στους

δείκτες, αλλά μπαίνει σε νέο

επενδυτικό regime: από EM discount

σε DM re-rating premium, με σταδιακό

αλλά δομικό rotation κεφαλαίων. Το

βασικό trade δεν είναι τόσο οι

άμεσες εισροές κεφαλαίων, όσο η

συνολική επανατοποθέτηση της Ελλάδας

στον παγκόσμιο επενδυτικό χάρτη.

Ωστόσο, όπως συνηθίζουμε να λέμε στο

GFF, τέτοιου είδους μεταβάσεις

βραχυπρόθεσμα συχνά κρύβουν

περισσότερους κινδύνους από όσους

αρχικά φαίνονται.

Και αυτό γιατί σε

μια μεταβατική περίοδο μπορεί να

υπάρξουν σημαντικές εκροές από funds

που επενδύουν σε αναπτυσσόμενες

αγορές, με τις αντίστοιχες εισροές

από developed market funds να

έρχονται με χρονική υστέρηση. Ειδικά

μάλιστα σε ένα δυσμενές διεθνές

χρηματιστηριακό περιβάλλον, αυτό

μπορεί να οδηγήσει σε αυξημένη

μεταβλητότητα και πιέσεις στην

αγορά, τουλάχιστον βραχυπρόθεσμα.

|

|

|

|

|

|

|

Έχουμε γράψει εδώ

και αρκετό καιρό στο GFF πως

θεωρούμε αρκετά πιθανή τη διαγραφή

της ΣΑΡ από τον FTSE 25 και την

είσοδο της Credia, με τις επόμενες

αναθεωρήσεις των δεικτών να

παρουσιάζουν αυξημένο ενδιαφέρον,

καθώς υπάρχουν και άλλες εισηγμένες

που ακολουθούν από κοντά και

διεκδικούν θέση στον δείκτη. Και

κάπως έτσι οι επόμενες αλλαγές

αναμένονται με μεγάλο ενδιαφέρον από

την αγορά, τόσο λόγω των πιθανών

εισροών όσο και λόγω της γενικότερης

εικόνας που διαμορφώνεται στη μεσαία

και υψηλή κεφαλαιοποίηση.

Πάμε λοιπόν να δούμε

τα όσα ανέφερε σε πρόσφατο άρθρο του

στην εφημερίδα «Κεφάλαιο» ο αναλυτής

της Beta, Δημοσθένης Τρίγγας,

σχετικά με τις επικείμενες

αναθεωρήσεις και τις πιθανές αλλαγές

στους δείκτες του Χ.Α.

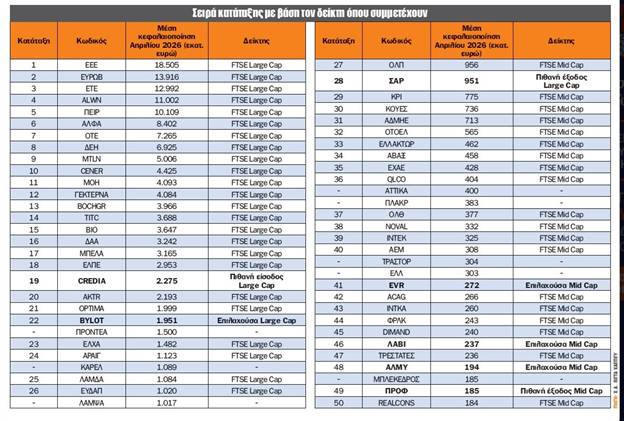

Στην 20ή θέση του

FTSE Large Cap βρίσκεται η Aktor, η

οποία διαθέτει μέση σταθμισμένη

κεφαλαιοποίηση Απριλίου 2026 περί τα

2,2 δισ. ευρώ, έναντι 1,04 δισ. ευρώ

μέση σταθμισμένη κεφαλαιοποίηση

Απριλίου της Aegean Airlines, που

ήταν στην αντίστοιχη θέση έναν χρόνο

νωρίτερα! Δηλαδή το όριο για να

εισαχθεί αυτόματα στον FTSE Large

Cap διπλασιάστηκε σε σχέση με

πέρυσι. Μα καλά, θα πει κανείς, ο

ΓΔΤ ή ο FTSE Large Cap πού ήταν;

Ο FTSE Large Cap

στις 30 Απριλίου 2025 βρισκόταν στις

4.199 μονάδες, ενώ έναν χρόνο

αργότερα βρέθηκε στις 5.541 μονάδες,

ήτοι 32% υψηλότερα. Αντίστοιχα, ο

ΓΔΤ στις 30 Απριλίου 2025 ήταν στις

1.698 μονάδες, ενώ έναν χρόνο

αργότερα στις 2.230 μονάδες, μόλις

29% υψηλότερα. Η συντριπτική αυτή

διαφορά (+112% vs +32%) υπάρχει

γιατί: α) οι εισροές αλλοδαπών

κυρίως κεφαλαίων πηγαίνουν μόνο σε

λίγες μεγάλες εταιρείες, β) τα ETFs

ενισχύουν τις εν λόγω μετοχές, γ)

κάποιοι βασικοί κλάδοι

"εκτοξεύτηκαν", π.χ. τράπεζες και δ)

οι μικρότερες δεν έχουν τη

ρευστότητα να ακολουθήσουν το

ξέφρενο ράλι των μεγάλων εταιρειών.

Την Πέμπτη 30

Απριλίου 2026 ολοκληρώθηκε η

περίοδος που λαμβάνει υπ’ όψιν του ο

οίκος FTSE για την αναθεώρηση των

δεικτών FTSE Large Cap και FTSE Mid

Cap του Χ.Α., που θα λάβει χώρα τον

Ιούνιο 2026. Η αναθεώρηση βασίζεται

στη μέση κεφαλαιοποίηση ολόκληρου

του Απριλίου.

Η Credia Bank

φαίνεται να παίρνει το εισιτήριο για

την εισαγωγή της στον FTSE Large

Cap, ενώ την έξοδο όλα δείχνουν ότι

βλέπει η Σαράντης. Μετά την

αποχώρησή της από τον FTSE Large

Cap, η Σαράντης εισέρχεται στον FTSE

Mid Cap.

Στον FTSE Large Cap

μέχρι σήμερα συμμετέχουν 6 τράπεζες

(ΕΤΕ, ΕΥΡΩΒ, ΠΕΙΡ, ALPHA, Τράπεζα

Κύπρου και OPTIMA) με 45,7% βαρύτητα

στον δείκτη, ενώ μετά την εισαγωγή

της Credia Bank το ποσοστό εκτιμάται

ότι θα φτάσει στο 47% περίπου. Να

σημειωθεί ότι εφαρμόζεται ο capping

factor που εμποδίζει μια εταιρεία να

έχει συμμετοχή άνω του 10% στον

δείκτη.

Έτσι λοιπόν, αφού η

Σαράντης θα εισέλθει στον FTSE Mid

Cap, μία θα πρέπει να εξέλθει, με

τον αριθμό των εταιρειών του FTSE

Mid Cap να είναι σταθερός στις 20.

Όλα συγκλίνουν στο γεγονός ότι η

Profile, αφού βρίσκεται στην

τελευταία θέση από πλευράς

κεφαλαιοποίησης από τις μετοχές που

απαρτίζουν τον FTSE Mid Cap, θα δει

την έξοδο από τον εν λόγω δείκτη.

Αυτό θα συμβεί εφόσον και οι

υπόλοιπες 19 μετοχές του FTSE Mid

Cap τήρησαν τα κριτήρια

εμπορευσιμότητας και ελεύθερης

διασποράς στο εξεταζόμενο διάστημα.

Από την άλλη πλευρά,

η BYLOT πλέον αποτελεί την πρώτη

επιλαχούσα, ενώ για να εισέλθει στον

δείκτη στην αναθεώρηση του

Δεκεμβρίου 2026 χρειάζεται η

κεφαλαιοποίησή της να ανέλθει

(σύμφωνα με τα τρέχοντα δεδομένα)

τουλάχιστον 12%! Για να πάρει

αυτόματα μια εταιρεία του FTSE Mid

Cap το εισιτήριο για τη Super League

του Χ.Α., τον FTSE Large Cap, τότε η

κεφαλαιοποίησή της θα πρέπει να

ξεπεράσει (για την τρέχουσα

αναθεώρηση) τα 2,2 δισ. ευρώ (20ή

θέση του FTSE Large Cap), θέση την

οποία κατέχει η Aktor.

Κοιτάζοντας προς το

μέλλον, η επερχόμενη ΑΜΚ της ΔΕΗ θα

ανεβάσει το ποσοστό συμμετοχής της

στον δείκτη FTSE Large Cap και

πιθανώς θα ξεπεράσει προσωρινά και

το φράγμα του 10%, ανάλογα με το πώς

θα διαμορφωθεί το free float μετά

την ΑΜΚ. Φυσικά, η μετοχή θα έχει

εισροές και λόγω του δείκτη MSCI.

Επίσης, η επόμενη

ΑΜΚ που αφορά τον ΑΔΜΗΕ αναμένεται

να ανεβάσει την κεφαλαιοποίησή του,

αλλά εκτιμώ ότι δεν θα είναι σε θέση

να εισέλθει στον FTSE Large Cap.

Φυσικά, είναι αρκετά πρόωρο, καθώς

δεν είναι ακριβώς γνωστό το πώς

τελικά θα υλοποιηθεί η ΑΜΚ.

Σε ό,τι αφορά τον

FTSE Mid Cap, πρώτη επιλαχούσα για

εισαγωγή στον δείκτη είναι η Ευρώπη

Holdings, καθώς διαθέτει

κεφαλαιοποίηση 272 εκατ. ευρώ και

βρίσκεται στην 41η θέση, απέχοντας 6

θέσεις από την πολυπόθητη 35η θέση

στη συνολική κεφαλαιοποίηση του Χ.Α.

που δίνει αυτόματα το εισιτήριο για

τον FTSE Mid Cap.

Τέλος, οι αλλαγές

που υλοποιούνται τίθενται σε ισχύ

από την επόμενη εργάσιμη ημέρα της

τρίτης Παρασκευής του Ιουνίου, ήτοι

22/6/2026. Παράλληλα, οι επίσημες

ανακοινώσεις από το Χ.Α. αναμένεται

να γίνουν 20-21 Μαΐου, ενώ η επόμενη

αναθεώρηση λαμβάνει υπ’ όψιν της τη

μέση κεφαλαιοποίηση του Οκτωβρίου

2026.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|