|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

Θα επανέλθουμε αύριο

με αναλυτική αναφορά στους επιμέρους

δείκτες και στη δοκιμασία κρίσιμων

στηρίξεων που βρίσκεται σε πλήρη

εξέλιξη, σε συνάρτηση και με όσα

καθημερινά επισημαίνουμε στο GFF,

αλλά και όσα είχαμε γράψει από αυτή

τη στήλη τις προηγούμενες ημέρες

Εκείνο που κρατάμε,

βλέποντας και τη χθεσινή νέα μεγάλη πτώση

στις τράπεζες, με τον τραπεζικό

δείκτη στο -3,32% και κλείσιμο στις

2.511,28 μονάδες, είναι πως απαιτείται

το ταχύτερο δυνατόν επιστροφή

υψηλότερα των 2.570 – 2.580 μονάδων

και στη συνέχεια ανάκτηση της ζώνης

2.630 – 2.640 μονάδων. Όπως έχουμε

επισημάνει και στα πρόσφατα σχόλιά

μας, σε καμία περίπτωση δεν θα

πρέπει να χαθεί η επαφή με τις 2.570

– 2.580 μονάδες, που ήδη αρχίζει να

συμβαίνει … Διαφορετικά .....

θα τα ξαναπούμε αύριο..

|

|

|

|

|

|

|

|

|

|

Έχοντας εισέλθει σε

φάση ΑΜΚ και αναμένοντας τις τελικές

ανακοινώσεις για τους όρους της

αύξησης κεφαλαίου ύψους περίπου 500

εκατ. ευρώ της εισηγμένης

ΑΔΜΗΕ Συμμετοχών, κρατάμε πως

προκύπτει σημαντική αύξηση στις

Χρεώσεις Χρήσης Συστήματος (ΧΧΣ) για

την περίοδο 2026–2029, βάσει του

επικαιροποιημένου Δεκαετούς

Προγράμματος Ανάπτυξης 2025–2034 του

ΑΔΜΗΕ, το οποίο τέθηκε σε

δημόσια διαβούλευση από τη

ΡΑΑΕΥ.

Οι αυξήσεις

συνδέονται με την αναθεώρηση του

χρονοδιαγράμματος εμβληματικών έργων

διασύνδεσης, μεταθέτοντας χρονικά τα

προσδοκώμενα οφέλη και επιβαρύνοντας

προσωρινά το ρυθμιζόμενο έσοδο του

Διαχειριστή.

Η μεταφορά κατά ένα

έτος της ολοκλήρωσης των

διασυνδέσεων σε Δωδεκάνησα και

Βορειοανατολικό Αιγαίο, καθώς και η

διετής καθυστέρηση στη δεύτερη

γραμμή διασύνδεσης Ελλάδας–Ιταλίας,

οδηγούν σε συνολική αύξηση του

προϋπολογισμού κατά περίπου 1,5 δισ.

ευρώ.

Οι αναθεωρήσεις

αποτυπώνουν τόσο τις ευρύτερες

πληθωριστικές πιέσεις στο κόστος

υλικών και κατασκευών όσο και την

αυξημένη τεχνική και χρηματοδοτική

πολυπλοκότητα των μεγάλων

ενεργειακών έργων.

|

|

|

|

|

|

|

|

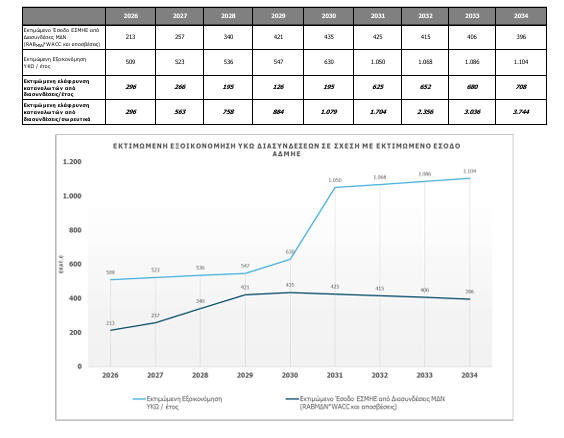

Το απαιτούμενο έσοδο

του Διαχειριστή εκτιμάται ότι θα

ενισχυθεί από 411 εκατ. ευρώ το 2025

σε επίπεδα άνω των 915 εκατ. ευρώ το

2029 (ήδη από φέτος και κυρίως του

χρόνου παρατηρούνται σημαντικές

αυξήσεις), εξέλιξη που αντανακλά τη

σημαντική διεύρυνση της Ρυθμιζόμενης

Περιουσιακής Βάσης λόγω του

εκτεταμένου επενδυτικού

προγράμματος.

Αυτό μεταφράζεται σε

αισθητή αύξηση των μοναδιαίων

χρεώσεων μεταφοράς:

Χαμηλή Τάση (με

τηλεμέτρηση):

Από 5,482 €/MWh το

2025 σε 12,2 €/MWh το 2029.

Χαμηλή Τάση (χωρίς

τηλεμέτρηση):

Από 10,74 €/MWh το

2025 σε 22,66 €/MWh το 2029.

Μέση Τάση:

Από 4,592 €/MWh σε

9,50 €/MWh.

Υψηλή Τάση:

Από 4,391 €/MWh σε

8,628 €/MWh.

Η επιβάρυνση

εμφανίζεται εντονότερη στους μη

τηλεμετρούμενους καταναλωτές χαμηλής

τάσης, γεγονός που αναδεικνύει ακόμη

περισσότερο τη σημασία του

εκσυγχρονισμού και της καθολικής

εφαρμογής σύγχρονων μετρητικών

συστημάτων.

|

|

|

|

|

|

|

|

Για τους οπαδούς της

contrarian theory, στους οποίους

ανήκουμε και εμείς, η παρακάτω

είδηση δεν περνάει απαρατήρητη και

μάλλον προβληματίζει.

Συγκεκριμένα, τα

παγκόσμια μετοχικά αμοιβαία κεφάλαια

κατέγραψαν τις ισχυρότερες εισροές

των τελευταίων πέντε εβδομάδων στο

επταήμερο έως τις 18 Φεβρουαρίου,

καθώς υποχώρησαν οι ανησυχίες γύρω

από τις μετοχές τεχνητής νοημοσύνης

και παρατηρήθηκε μετατόπιση

κεφαλαίων προς άλλους κλάδους.

Σύμφωνα

με στοιχεία της

LSEG

Lipper, οι επενδυτές

τοποθέτησαν 36,33 δισ. δολάρια σε

παγκόσμια μετοχικά funds,

καταγράφοντας την ισχυρότερη

εβδομαδιαία εισροή από τις 14

Ιανουαρίου.

Σε περιφερειακό επίπεδο, τα

ευρωπαϊκά μετοχικά funds προσέλκυσαν

17,22 δισ. δολάρια, με στήριξη και

από την πορεία του

STOXX 600. Τα αμερικανικά

funds κατέγραψαν καθαρές εισροές

11,77 δισ. δολαρίων, ανακάμπτοντας

από εκροές 1,48 δισ. την προηγούμενη

εβδομάδα, ενώ τα ασιατικά funds

προσέλκυσαν 3,8 δισ. δολάρια.

Σε κλαδικό επίπεδο,

τα βιομηχανικά funds συγκέντρωσαν

1,82 δισ. δολάρια, τα funds μετάλλων

και ορυχείων 818 εκατ. δολάρια και

τα τεχνολογικά 696 εκατ. δολάρια,

στοιχείο που υποδηλώνει ευρύτερη

διαφοροποίηση των τοποθετήσεων.

Από καθαρά

contrarian σκοπιά, όταν οι ροές

γίνονται τόσο έντονες και το αφήγημα

επανέρχεται συγχρονισμένα (AI fears

υποχωρούν, Fed cuts επανέρχονται στο

τραπέζι, rotation σε κλάδους), το

ερώτημα δεν είναι αν η αγορά μπορεί

να κινηθεί υψηλότερα βραχυπρόθεσμα.

Παράλληλα αν οι μαζικές εισροές (που

κυρίως γίνονται από μικρούς –

μεσαίους επενδυτές) είναι το τέλειο

καμπανάκι για μια διόρθωση που

έρχεται στις αγορές…

|

|

|

|

|

|

|

|

Απλά να αναφέρουμε

πως παράλληλα, τα παγκόσμια

ομολογιακά αμοιβαία κεφάλαια

συνέχισαν το θετικό τους σερί για

έβδομη διαδοχική εβδομάδα,

καταγράφοντας καθαρές εισροές 19,79

δισ. δολαρίων.

Ιδιαίτερα αυξημένη

ήταν η δραστηριότητα στα

βραχυπρόθεσμα ομολογιακά funds, τα

οποία προσέλκυσαν 5 δισ. δολάρια —

την ισχυρότερη εβδομαδιαία επίδοση

από τις 24 Δεκεμβρίου. Τα ομολογιακά

funds σε ευρώ συγκέντρωσαν 2,54 δισ.

δολάρια, ενώ τα εταιρικά ομόλογα

κατέγραψαν εισροές 2,35 δισ.

δολαρίων.

Τα funds

χρηματαγοράς εμφάνισαν επίσης

καθαρές εισροές 7,05 δισ. δολαρίων

για τέταρτη συνεχόμενη εβδομάδα.

Αντίθετα, τα funds χρυσού και

πολύτιμων μετάλλων σημείωσαν εκροές

1,86 δισ. δολαρίων, διακόπτοντας ένα

σερί πέντε εβδομάδων θετικών ροών.

Στις αναδυόμενες

αγορές, τα μετοχικά αμοιβαία

κεφάλαια προσέλκυσαν 8,1 δισ.

δολάρια, ανεβάζοντας τις σωρευτικές

εισροές από την αρχή του έτους στα

56,52 δισ. δολάρια.

Τα ομολογιακά funds

των αναδυόμενων αγορών κατέγραψαν

επίσης 1,94 δισ. δολάρια,

σημειώνοντας δεύτερη διαδοχική

εβδομάδα καθαρών αγορών, σύμφωνα με

στοιχεία που καλύπτουν 28.639

αμοιβαία κεφάλαια.

Συνολικά, η εικόνα

των ροών δείχνει επανατοποθέτηση

κεφαλαίων σε περιουσιακά στοιχεία

υψηλότερου ρίσκου, στηριζόμενη στις

προσδοκίες για χαλάρωση της

νομισματικής πολιτικής και στη

σταθεροποίηση των αγορών μετοχών

μετά την πρόσφατη μεταβλητότητα.

Ωστόσο, από

contrarian σκοπιά και σε σχέση με τα

όσα αναφέραμε ήδη παραπάνω. Το

ταυτόχρονο “ρίσκο on” σε μετοχές,

εταιρικά ομόλογα και αναδυόμενες

αγορές, σε συνδυασμό με

συνεχιζόμενες εισροές ακόμη και στα

funds χρηματαγοράς, αποτυπώνει ένα

κλίμα αυξημένης αυτοπεποίθησης. Και

ιστορικά, όταν η αυτοπεποίθηση αυτή

γίνεται ευρεία και συγχρονισμένη,

αυξάνονται οι πιθανότητες η αγορά να

αρχίσει να δοκιμάζει τα νεύρα των

επενδυτών.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|