|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

|

Χωρίς καμία

αμφιβολία, η μετοχή της Metlen

βρέθηκε χθες στο επίκεντρο του

ενδιαφέροντος λόγω του rebalancing

των δεικτών της Morgan Stanley

(MSCI), με χαρακτηριστικό πως χθες

άλλαξαν χέρι 11,4εκ μετοχές!!!! Πρόκειται για μια μετοχή

που, για τους γνωστούς λόγους,

βρίσκεται εδώ και καιρό στο

προσκήνιο. Το ερώτημα λοιπόν είναι

σε ποιο βαθμό, μετά την ολοκλήρωση

του rebalancing, η μετοχή θα

ανακάμψει. Ξέρετε πόσο πολύ

πιστεύουμε στο GFF αυτή τη μετοχή.

Ουσιαστικά αποτελεί τη βασική μας

επιλογή εδώ και πολλά χρόνια και

νομίζουμε

πως η πορεία μας δικαίωσε και με το

παραπάνω. Ταυτόχρονα όμως έχουμε

επισημάνει ότι ένα μέρος της

πρόσφατης χρηματιστηριακής διόρθωσης

σχετίζεται μεν με το rebalancing,

αλλά όχι εξ ολοκλήρου.

|

|

|

|

|

|

|

|

Σημαντικό μέρος της

πτώσης πιστεύουμε πως έχει να κάνει

με κάποια πράγματα των αποτελεσμάτων

των δύο τελευταίων τριμήνων (2Q και

3Q). Πιστεύουμε μάλιστα ότι περίπου

το μισό της πτώσης οφείλεται σε αυτά

τα αποτελέσματα, όσο και αν αυτό

εκπλήσσει κάποιους. Αν τα

αποτελέσματα ήταν καλύτερα, η

μετοχή, λόγω MSCI, θα είχε υποστεί

ταλαιπωρία και θα είχε διορθώσει από

τα υψηλά των 57 ευρώ στα 50–49 ευρώ

περίπου, όπου και θα γινόταν το

rebalancing, με σταδιακή ανάκαμψη

στη συνέχεια προς τα υψηλά…

Επαναλαμβάνουμε ότι η μετοχή

παραμένει από τις πρώτες μας

επιλογές στο Χρηματιστήριο Αθηνών

και συνεχίζουμε να πιστεύουμε ότι

αξίζει υψηλότερες τιμές. Η τελευταία

διόρθωση, ειδικά για τους

μακροπρόθεσμους επενδυτές, αποτελεί

επενδυτική ευκαιρία. Παράλληλα, τα

σχετικά μέτρια αποτελέσματα του 2ου

και 3ου τριμήνου παραμένουν σημείο

προσοχής, ειδικά μετά την ολοκλήρωση

του rebalancing και πιθανή μερική

ανάκαμψη της μετοχής.

|

|

|

|

|

|

|

|

Στο πλαίσιο της

συζήτησης για ΑΜΚ, πολύ κακή εξέλιξη

η χθεσινή συνεδρίαση του ΑΔΜΗΕ. Όχι

μόνο λόγω της πτώσης κατά 2% και της

5ης πτωτικής συνεδρίασης στις

τελευταίες 6, αλλά κυρίως γιατί η

μετοχή δείχνει να χάνει κρίσιμες

στηρίξεις στα 2,92–2,90 ευρώ,

έχοντας προηγουμένως χάσει τα

2,95–3,00 ευρώ. Η μετοχή χρειάζεται

άμεση ισχυρή αντίδραση, αλλιώς

διαγραμματικά μπορεί να βρεθεί

σημαντικά χαμηλότερα, ακόμη και στα

2,55–2,50 ευρώ.

Παράλληλα, θεωρούμε

ότι η διοίκηση του ΑΔΜΗΕ θα πρέπει

να ξεκαθαρίσει άμεσα τα ζητήματα

γύρω από την ΑΜΚ. Η αβεβαιότητα

σχετικά με το πότε και πώς θα γίνει

η ΑΜΚ, το ποσό και η πιθανή

συμμετοχή νέων επενδυτών, επιβαρύνει

τη μετοχή και είναι πράγματα που

πρέπει να διευκρινιστούν όσο το

δυνατόν πιο γρήγορα, ειδικά σε μια

ΑΜΚ που δείχνει πως μπορεί να είναι

αρκετά πιο σύνθετη από άλλες

περιπτώσεις εισηγμένων.

|

|

|

|

|

|

|

|

Αν και συνεχίζουμε

να θέλουμε διόρθωση έτσι ώστε τα

περιθώρια ανόδου να αυξηθούν ξανά

και να επενδύσουμε εκ νέου σε

τραπεζικές μετοχές. Είναι βέβαιο ότι

και για το 2026 οι τραπεζικές

μετοχές θα παραμείνουν στις βασικές

μας επιλογές.

Η Deutsche Bank

προβλέπει ότι το 2026 θα είναι το

έτος ανάπτυξης για τις ευρωπαϊκές

τράπεζες, εκτιμώντας ότι η ανάπτυξη

θα αποτελέσει τον τρίτο πυλώνα

στήριξης των μετοχικών τους

επιδόσεων, μετά την κερδοφορία και

τις αποτιμήσεις. Ανάμεσα στις

προτιμητέες επιλογές του οίκου

βρίσκεται η Eurobank, η οποία

διαθέτει ισχυρή έκθεση στην ελληνική

και διεθνή ανάπτυξη, ενώ επωφελείται

και από το κύμα συγχωνεύσεων και

εξαγορών.

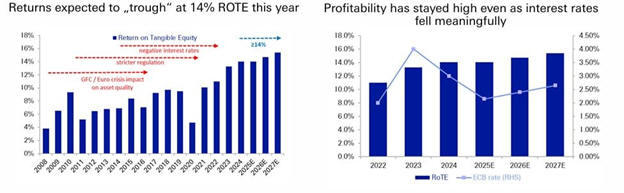

Σύμφωνα με τη

Deutsche Bank, οι ευρωπαϊκές

τράπεζες έχουν βελτιώσει σημαντικά

την κερδοφορία τους μετά την

πανδημία και διατηρούν υψηλή απόδοση

ιδίων ενσώματων κεφαλαίων (ROTE) άνω

του 14%, παρά την πτώση των

επιτοκίων. Ο οίκος επισημαίνει ότι

οι προοπτικές για κερδοφορία και

αποτιμήσεις παραμένουν θετικές, ενώ

πλέον αναμένεται βελτίωση και στο

προφίλ ανάπτυξης ενός κλάδου που

παραδοσιακά δεν ξεχωρίζει για τα

υψηλά ποσοστά ανάπτυξης.

Τα έσοδα από τόκους

έχουν φτάσει στο κατώτατο σημείο για

τις περισσότερες ευρωπαϊκές

τράπεζες. Με τη σταθεροποίηση των

καθαρών επιτοκιακών περιθωρίων και

τη συνεχιζόμενη επιτάχυνση των

δανείων, η Deutsche Bank εκτιμά ότι

τα έσοδα από τόκους θα αποτελέσουν

ξανά βασικό μοχλό ανάπτυξης το 2026,

ξεπερνώντας τις εκτιμήσεις του

consensus.

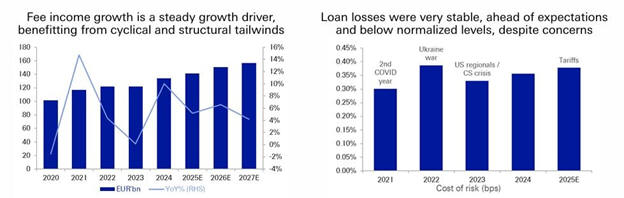

Οι προμήθειες και

τα έσοδα από το investment banking

αναμένεται να ωφεληθούν τόσο από

κυκλικούς όσο και από δομικούς

παράγοντες, εντός ενός ευνοϊκού

περιβάλλοντος στις αγορές, οδηγώντας

σε νέα θετικά αποτελέσματα και

ενδεχομένως αναβαθμίσεις των

εκτιμήσεων.

Η υψηλή παραγωγή

κεφαλαίων και το σταθερό εποπτικό

πλαίσιο επιτρέπουν στις τράπεζες να

διαθέσουν κεφάλαια σε στρατηγικές

που βελτιώνουν την κερδοφορία, όπως

η οργανική ανάπτυξη, τα μερίσματα,

οι επαναγορές ιδίων μετοχών και οι

συγχωνεύσεις και εξαγορές. Η

Deutsche Bank προβλέπει στροφή του

μείγματος από επαναγορές προς M&A,

με τις τάσεις ελέγχου κόστους και

ανθεκτικότητας δανείων να συνεχίζουν

να ενισχύουν την κερδοφορία για το

2026 και το 2027, με ROTE άνω του

15%.

|

|

|

|

|

|

|

|

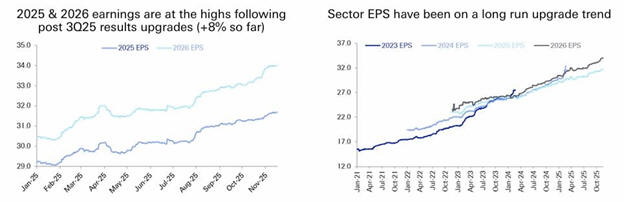

Σε ό,τι αφορά τις

αποτιμήσεις, οι ευρωπαϊκές τράπεζες

εμφανίζουν P/E στο 9,5x, ελαφρώς

πάνω από τον μακροπρόθεσμο μέσο όρο,

αλλά σημαντικά χαμηλότερα από τα

υψηλά του 2018. Σε αυτό το πλαίσιο,

η Deutsche Bank δίνει προτίμηση σε

ιστορίες ανάπτυξης, με τα έξι top

picks της να προβλέπεται να

εμφανίσουν μέση ετήσια αύξηση κερδών

ανά μετοχή 10%.

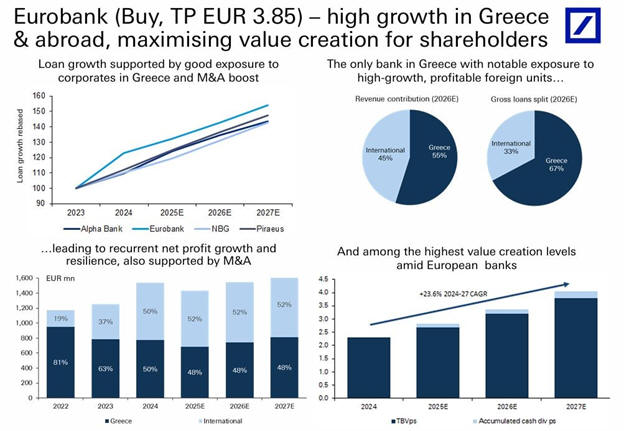

Τα top picks της

Deutsche Bank περιλαμβάνουν τις

Barclays, Bank of Ireland,

Commerzbank, Banca Monte dei Paschi

di Siena, Erste Group και Eurobank.

Στην περίπτωση της Eurobank, η

σύσταση είναι «αγορά» με τιμή-στόχο

τα 3,85 ευρώ, καθώς η τράπεζα

προσφέρει ισχυρή ανάπτυξη στην

Ελλάδα και στο εξωτερικό,

μεγιστοποιώντας τη δημιουργία αξίας

για τους μετόχους.

Η Eurobank

εμφανίζει ισχυρή αύξηση των δανείων

και είναι η μόνη ελληνική τράπεζα με

έκθεση σε κερδοφόρες ξένες μονάδες

υψηλής ανάπτυξης, εξασφαλίζοντας

επαναλαμβανόμενη αύξηση των κερδών

και ανθεκτικότητα, με πρόσθετη

στήριξη από M&A. Επιπλέον,

συγκαταλέγεται μεταξύ των ευρωπαϊκών

τραπεζών με τα υψηλότερα επίπεδα

δημιουργίας αξίας.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|