|

|

|

|

| |

|

"Μας

ακούνε..." |

|

|

Συνεχίζει να σπάει

τα κοντέρ η μετοχή της

Alpha

Bank, με νέα μεγάλα κέρδη χθες (2,79 ευρώ, +4,26%)

και τη μετοχή μετά των τελευταίων

2-3 ετών σε σχέση με τις άλλες

μεγάλες τράπεζες. Να καταγράφει

μέχρι στιγμής φέτος τα μεγαλύτερα

κέρδη (+72,54%

ytd)… Το πιο

ενδιαφέρον όμως είναι άλλο. Είναι τα

νέα σενάρια που κυκλοφόρησαν χθες

και γενικά κυκλοφορούν τις

τελευταίες ημέρες, για να μην πούμε

εβδομάδες …. Για πιθανό

deal της

Alpha

Bank με τους Ιταλούς της

UniCredit.

|

|

|

|

|

|

|

Συγκεκριμένα. Ένα

σενάριο όχι μόνο αύξησης του

ποσοστού των Ιταλών στην

Alpha

Bank, που

σύμφωνα με κάποιες πληροφορίες

γίνεται εδώ και καιρό από το ταμπλό

μέσω αγοράς μετοχών. Αλλά μέχρι και

για το σενάριο δημόσιας προτάσεως ……

Εμείς σας μεταφέρουμε τις

πληροφορίες, χωρίς πάντως να λέμε

πως ισχύουνε … Όπως πάντα με τέτοιες

πληροφορίες, κρατάμε μεγάλες

επιφυλάξεις. Βέβαια δεν κρύβουμε πως

η πορεία της μετοχής μας κάνει λίγο

καχύποπτους.

|

|

|

|

|

|

|

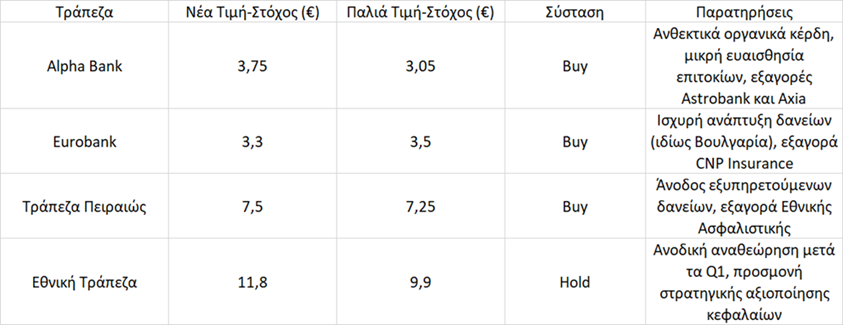

Ας συνοψίσουμε σε

αυτό το σημείο και σε ένα πίνακα τα

όσα είπε η HSBC στην τελευταία της

ανάλυση για τις ελληνικές τράπεζες.

παρατηρώντας πως σχεδόν όλοι οι

οίκοι έχουνε προχωρήσει σε μεγάλες

αναθεωρήσεις στις τιμές στόχους της

ΑΛΦΑ και σε πρώτη ανάγνωση σε αυτό

πιστεύουμε πως οφείλεται η

εντυπωσιακή πορεία της μετοχής της

ΑΛΦΑ …

Πίνακας:

Τιμές-στόχοι & Συστάσεις της HSBC

|

|

|

|

|

|

|

Δεν μας εκπλήσσει,

αλλά δεν την περιμέναμε τη χθεσινή

συνεδρίαση για τον ΑΔΜΗΕ (3,07 ευρώ,

+4,60%), με μεγάλο μάλιστα αγοραστή,

με χαρακτηριστικό πως η μετοχή

έκλεισε με αγοραστές 63.425 μετοχές

(συνολικός όγκος 333κ μετοχών) … θα

μείνουμε όμως σε κάτι άλλο. Από την

πρώτη στιγμή φωνάζουμε πως και να μη

γίνει το έργο της διασύνδεσης

Ελλάδας – Κύπρου που προσωπικά

πιστεύουμε πως έστω και με μεγάλες

καθυστερήσεις θα γίνει. Ο ΑΔΜΗΕ δεν

διατρέχει σχεδόν κανένα ρίσκο.

Προφανώς και είναι καλό να γίνει το

project. Όπως όμως χαρακτηριστικά έχουμε γράψει, η

εταιρεία μπορεί να βγει μόνο

κερδισμένη από την υλοποίηση του

έργου. Νομίζουμε λοιπόν πως η

τελευταία ειδησεογραφία μας

επιβεβαιώνει απόλυτα.

|

|

|

|

|

|

|

Ειδικότερα:

Οι δαπάνες του ΑΔΜΗΕ

θα ανακτηθούν πλήρως:

Οι δαπάνες που έκανε

ήδη (2023–2025: €571,4 εκατ.) θα

ανακτηθούν από τους καταναλωτές

βάσει εγκριμένων αποφάσεων των

Ρυθμιστικών Αρχών Ελλάδας και

Κύπρου.

Για το 2025,

συγκεκριμένα, εγκρίθηκε ήδη ανάκτηση

του 7,22% (€14,6 εκατ.), με 50% να

μεταφέρεται στο β' εξάμηνο 2025 και

50% στο 2026.

Ελλάδα και Κύπρος

έχουν υπογράψει διακρατική συμφωνία:

Η συμφωνία προβλέπει

κατανομή του κόστους 37%-63%

αντίστοιχα για Ελλάδα-Κύπρο.

Αυτό παρέχει θεσμική

κατοχύρωση για την ανάκτηση του

κόστους από τον ΑΔΜΗΕ.

Από την Κύπρο, ο

ΑΔΜΗΕ θα πληρωθεί μέσω κρατικής

χρηματοδότησης. Όχι από τους

Κύπριους καταναλωτές, αλλά μέσω των

εσόδων από δημοπρασίες ρύπων ή, εάν

χρειαστεί, απευθείας από το κράτος.

Υπάρχει ρητή δέσμευση της Κυπριακής

Δημοκρατίας να καλύψει τυχόν

διαφορά.

|

|

|

|

|

|

|

|

Οι

"ατάκες"

της

εβδομάδας |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|